2022年6月-Vol.313

まとめ

今月のポイント

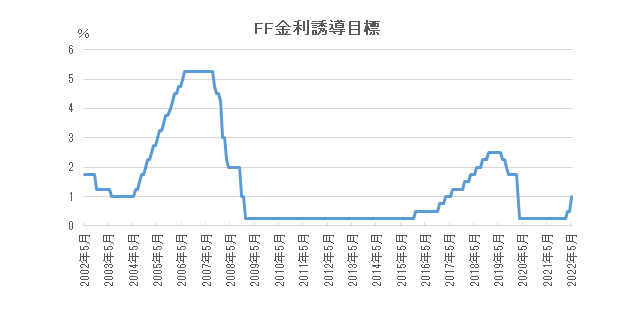

14日より米国でFOMC(連邦公開市場委員会)が開催されます。インフレはピークアウトの兆しを見せているものの、依然として高水準であり、今後もインフレ抑制のための利上げが続くとみられます。5月に続いて50bpの利上げが予想されていますが、今月から量的引き締めが開始されるため、金利や株価などへの影響が注目されます。

市場動向

| 国内債券 | 海外金利の上昇や国内のインフレ上昇などから金利に上昇圧力が掛かるものの、日銀の指値オペ実施を受けて、10年債利回りは概ね許容レンジの上限で推移すると予想する。 |

|---|---|

| 国内株式 | FRB(連邦準備理事会)の量的引き締め開始に伴う市場への影響は注視する必要があるものの、国内景況感が改善していることに加え、参議院選挙に向けた政策への期待などから堅調な展開を予想する。 |

| 外国債券 | <米国>インフレ抑制に向けたFRBによる利上げや量的引き締め実施などから、金利は上昇を予想する。 <欧州>エネルギー価格などの上昇に伴うインフレ圧力や、ECB(欧州中央銀行)による年内の継続的な利上げ実施観測の高まりから、金利は小幅に上昇すると予想する。 |

| 外国株式 | <米国>バリュエーションの割高感は解消されつつあるが、インフレの後退が明確になるまでは、上値の重い展開を予想する。 <欧州>企業業績は底堅い推移となっているが、エネルギーを中心とした高いインフレ率が個人消費を抑制し、欧州景気の減速懸念が相場の重石となり、上値の重い展開を予想する。 |

| 為替市場 | 日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは対円で上昇すると予想する。ECBによる利上げ観測などがユーロの上昇要因となるものの、欧州の景気減速懸念などが下落要因となり、対ドルで概ね横ばいで推移すると予想する。 |

ポイント

14日より米国でFOMC(連邦公開市場委員会)が開催されます。インフレはピークアウトの兆しを見せているものの、依然として高水準であり、今後もインフレ抑制のための利上げが続くとみられます。5月に続いて50bpの利上げが予想されていますが、今月から量的引き締めが開始されるため、金利や株価などへの影響が注目されます。

今月の主なポイント

| 6/14 | (米)FOMC(~15日)・・・上記参照 |

| 6/16 | (英)金融政策委員会・・・利上げが見込まれる |

| 6/17 | (日)日銀金融政策決定会合・・・現状維持が見込まれる |

出所:FRB

国内債券

5月の国内債券市場

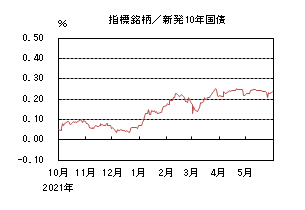

5月の国内長期金利は、日銀による毎営業日の指値オペが実施される中、許容レンジの上限である0.25%近辺での推移となり、前月末比では小幅に上昇した。

月初、長期金利は0.215%で始まった後、FRB(連邦準備理事会)の積極的な金融引き締め姿勢などを背景に、米国金利が一時3.2%を超えて上昇したことなどを受けて、国内の長期金利にも上昇圧力が掛かり、日銀の長期金利の許容レンジの上限である0.25%近辺まで上昇した。中旬以降は、日銀による指値オペが実施される中、方向感の乏しい展開となった後、米金利が2.7%台まで低下したことから、長期金利は0.205%まで低下する場面もあったものの、月末にかけては、小幅に上昇し、0.235%で終了した。

イールドカーブは、需給悪化懸念などから超長期ゾーン中心に金利が上昇したことから、スティープ化した。信用スプレッドは、小幅に拡大した。

6月の国内債券市場

6月の国内長期金利は、横ばいを予想する。金融引き締めに伴う海外金利上昇や国内のインフレ上昇、日銀の金融政策変更の思惑などから、金利に上昇圧力が掛かる中、日銀の指値オペなどによる金利上昇抑制姿勢から、10年債利回りは概ね許容レンジの上限で推移すると予想する。6月の債券市場のポイントは、①米国金利の動向、②国内債券市場の需給動向、③国内のインフレ動向と日銀の金融政策の動向と考える。

①<米国金利の動向>FRBはインフレ抑制のために、6月、7月のFOMC(連邦公開市場委員会)において、連続して0.50%の利上げを実施すると市場は織り込んでいる。但し、米国経済の先行き不透明感が燻る中、9月以降の利上げのペースなどを巡る思惑から、米国金利の変動幅が大きくなる可能性があり、国内金利に波及することには、注意が必要である。

②<国内債券市場の需給動向>6月の国債入札スケジュールとしては、10年債(2日)、30年債(7日)、20年債(23日)が予定されている。日銀による買入・供給オペの入札動向に加えて、利回りが上昇した局面での生命保険会社など機関投資家による買い需要が注目される。なお、5月に実施された30年債入札は非常に低調な結果となったことから、7日の入札日に向けては、金利が上昇する可能性があると考える。

③<国内のインフレ動向と日銀の金融政策の動向>2022年4月の消費者物価指数は、エネルギー価格の高騰と携帯電話通信料下落の影響の剥落などの影響もあり、前年同月比で2%を超え、日銀の物価水準の目標に達した。引き続き、エネルギー・食料価格の上昇や円安などを反映して、2%近辺で推移する見込みとなる中、主要中央銀行で唯一、金融緩和を維持する日銀に対して、金融政策変更の圧力が高まる可能性には注意が必要である。

イールドカーブについては、スティープ化すると予想する。信用スプレッドは、小幅拡大すると予想する。

国内株式

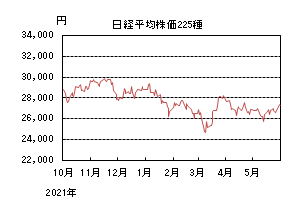

5月の国内株式市場

5月の株式市場は、FRB(連邦準備理事会)による過度な金融引き締めに対する懸念が後退したことなどから反発に転じ、日経平均株価で1.61%の上昇となった。

FOMC(連邦公開市場委員会)を控えて、様子見ムードから小動きでのスタートとなったが、連休明けはFRBの金融引き締めに対する警戒感から米国株が急落したことを受けて下落し、その後も上海のロックダウンなどに伴う中国景気の悪化が懸念されたことなどから軟調な展開となった。中旬は上昇が続いていた米国長期金利が低下したことや、ハイテク関連企業の好決算などを受けて反発に転じた。下旬は米国PCE(個人消費支出)物価指数の伸びが鈍化し、FRBによる過度な金融引き締めに対する懸念が後退したことなどから上昇基調が続いた。

業種別には海運、石油・石炭、鉱業などが上昇し、パルプ・紙、水産・農林、サービスなどが下落した。

6月の国内株式市場

6月の国内株式市場は、FRBの量的引き締め開始に伴う市場への影響には注視する必要があるものの、まん延防止等重点措置の解除後に国内景況感が改善していることや、参議院選挙に向けた政策への期待などから堅調な展開を予想する。

政府は5月の月例経済報告で、先月に引き上げた総括判断「持ち直しの動きがみられる」を据え置きながらも、新型コロナウイルス感染症の影響に関する記述について削除した。外食や旅行などのサービス消費が回復していることを受けて、適切な感染防止策を軸とした経済活動の正常化に取り組む姿勢を明確にしたといえよう。一方、先行きについては中国での感染再拡大の影響やウクライナ情勢に伴う供給制約などから、引き続き慎重な判断を続けており、中国でのロックダウンの解除後に上方修正されるかなどに注目している。

5月のFOMC議事要旨は、コンセンサスである6月、7月の50bp利上げの意向が確認される内容だった一方で、早期に中立金利まで引き上げた後は、景気状況により政策を判断すべきとの意見もみられた。6月から開始する量的引き締め政策が市場に与える影響には留意が必要であるものの、FRBが過度な金融引き締め政策を続けるリスクは後退しつつあるといえよう。

7月の参議院選挙を前に、成長戦略に位置付けられ人材投資などに重点を置く「新しい資本主義」実行計画案が明らかになる一方で、内閣の支持率については上昇しており、与党が過半数を維持する可能性は高まっている。参議院選挙の勝利により長期安定政権が誕生することは、政府が推進していく成長戦略の実現という面からもプラスとみている。

外国債券

5月の米国債券市場

5月の米国の長期金利は月初、FRB(連邦準備理事会)による金融引き締めペースの加速懸念などから大きく上昇したものの、同懸念が後退したことなどから月後半にかけては低下し、月末対比では低下となった。

上旬、FOMC(連邦公開市場委員会)での利上げペースが75bpになるとの警戒感が浮上したことで、長期金利は月初の2.9%台から、一時3.2%まで急上昇した。その後、5月4日開催のFOMCで利上げ幅が50bpとなったことや、FOMC議事録で今後の利上げペースが50bpになる可能性が高いことが示されたことに加え、インフレのピークアウト期待や、景気の先行き不透明感が高まったことから、長期金利は一時2.7%程度まで低下した。月末にかけては、手掛かり材料に乏しい中、緩やかに上昇し、2.8%台となった。

イールドカーブは、FRBによる量的引き締め実施に関する思惑などから、長期から超長期ゾーンの金利上昇幅が相対的に大きくなり、ややスティープ化した。

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利はECB(欧州中央銀行)による金融政策の正常化観測などから上昇した。高いインフレ率を背景に早期の利上げ期待が台頭したことに加え、ECBのラガルド総裁が、7-9月期に25bpの利上げを2回行うことを示唆したことで、金利は上昇基調を継続した。米国の利上げ加速期待が後退したことで、一時、欧州(ドイツ)の長期金利も低下する場面があったものの、その後は再度上昇し、月末は1.0%台となった。周辺国国債とドイツ国債の利回り差は拡大した。

6月の米国債券市場

6月の米国の長期金利は、上昇を予想する。インフレ抑制に向けたFRBによる利上げや量的引き締め実施などから、金利には上昇圧力が掛かると予想するものの、景気の先行き不透明感や期待インフレ率の低下、相対的に利回りの高い米国債に対する投資需要などが金利上昇を抑制すると考える。リスク資産の乱高下や、FRB高官による金融政策に関する発言などから、金利の変動幅が大きくなることには注意が必要である。

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は、小幅上昇を予想する。ロシアに対する経済制裁に伴う景気減速懸念などが金利低下要因となるものの、エネルギー価格などの上昇に伴うインフレ圧力や、ECBによる年内の継続的な利上げ実施観測の高まりなどから、金利は緩やかに上昇すると予想する。周辺国の対ドイツ国債スプレッドは、ECBによる資産購入の縮小方針などから、緩やかに拡大すると予想する。

外国株式

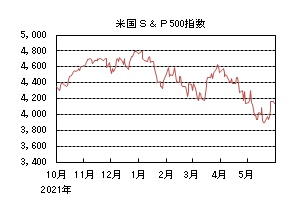

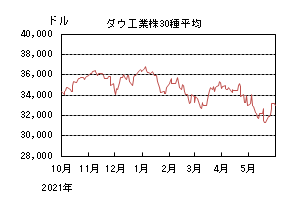

5月の米国株式市場

5月の米国株式市場は、S&P500指数で0.01%の上昇となった。FRB(連邦準備理事会)の金融引き締め政策に対する警戒感が継続するなか、インフレ圧力の根強さや景気の減速が意識されたことなどが重石となり、下落基調で推移した。月末にかけては、物価指標の伸びが鈍化したことなどを背景に、過度な金融引き締めに対する懸念が後退したことから急反発した。セクターでは、エネルギー、公益、金融などが上昇する一方、不動産、一般消費財・サービス、生活必需品などが下落した。

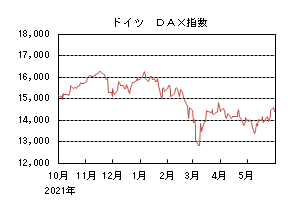

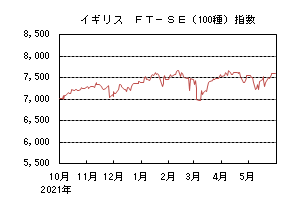

5月の欧州株式市場

5月の欧州株式市場は、下落した。エネルギーや食品価格の高騰など欧州域内で高止まりするインフレを背景に景気後退懸念が強まったことや、ECB(欧州中央銀行)による金融引き締め観測などが重石となり下落した。国別では、スペイン、ノルウェー、ポルトガルなどが上昇する一方、デンマーク、ベルギー、スイスなどが下落した。セクターでは、エネルギー、コミュニケーション・サービス、金融が上昇する一方、不動産、生活必需品、ヘルスケアなどが下落した。

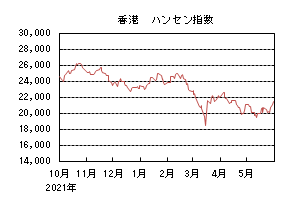

5月の香港株式市場

5月の香港株式市場は、上昇した。ゼロコロナ政策による景気の下振れ懸念が重石となったことに加え、米国証券取引委員会が80社以上の中国企業を上場廃止警告リストに新たに追加したことが嫌気され下落した。その後は、上海におけるロックダウン解除計画や中国政府による景気支援策への期待などから上昇した。

6月の米国株式市場

6月の米国株式市場は、バリュエーションの割高感は解消されつつあるが、インフレの後退が明確になるまでは、上値の重い展開を予想する。インフレの高止まりを受けた金融引き締め政策により、景気減速が懸念されることから、先行きの企業業績見通しには注意が必要となろう。市場の変動要因としては、主要な経済指標、インフレ動向、金融政策などが挙げられる。

6月の欧州株式市場

6月の欧州株式市場は、上値の重い展開を予想する。企業業績は底堅い推移となっているが、ウクライナ情勢の混迷の長期化や、エネルギーを中心とした高いインフレ率が個人消費を抑制することから、景気の減速懸念が相場の重石となろう。

6月の香港株式市場

6月の香港株式市場は、底堅い展開を予想する。中国のゼロコロナ政策による経済への影響は懸念されるが、主要都市でのロックダウンの緩和に加え、政府が打ち出した自動車購入税軽減などの消費促進策や金融支援などの景気対策が下支えとなろう。

為替動向

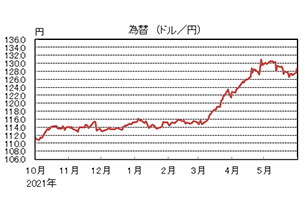

5月のドル/円相場

5月のドル/円相場は、FRB(連邦準備理事会)による金融引き締めペースの加速期待が後退したことで、ドル安円高となった。

上旬、FOMCでの利上げペースが75bpになるとの懸念が浮上したことで、長期金利が2.9%台から一時3.2%まで急上昇し、日米金利差が拡大したことからドルも上昇し、一時131円台まで円安ドル高となった。その後、FOMCで利上げ幅が50bpとなったことや、FOMC(連邦公開市場委員会)議事録で今後の利上げペースが50bpになる可能性が高いことが示されたことに加え、米国景気の先行き不透明感もあり、126円台まで円高ドル安となった。月末にかけては、手掛かり材料に乏しい中、緩やかに値を戻し、128円台後半となった。

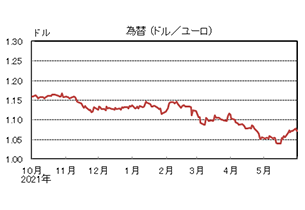

5月のユーロ/ドル相場

5月のユーロ/ドル相場は、ECB(欧州中央銀行)による金融政策の正常化観測などから大きく上昇した。ユーロは、欧州の景気減速懸念や、米国と比べた金融引き締めペースの遅れなどから、年初から軟調地合いが続いていたが、高いインフレ率を背景に早期の利上げ期待が台頭したことで、ドルに対して買戻しが優勢となった。月末は1.07ドル程度となった。

5月のユーロ/円相場

5月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは上昇したものの、ユーロの上昇幅が大きくなったため、ユーロ高円安となり、月末は137円台後半となった。

6月のドル/円相場

6月のドル/円相場は、上昇を予想する。日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは上昇すると予想する。但し、日銀による金融政策変更の思惑などが、ドルの上値を抑制すると考える。

6月のユーロ/ドル相場

6月のユーロ/ドル相場は、横ばいを予想する。インフレ上昇を受けたECBによる年内の継続的な利上げ実施観測などがユーロの上昇要因となるものの、欧州の景気減速懸念や、米国と比べた金融引き締めの遅れなどがユーロの下落要因となり、概ね横ばいで推移すると予想する。

6月のユーロ/円相場

6月のユーロ/円相場は、上昇を予想する。ドルは円に対して上昇するが、ユーロに対して横ばいとなるため、ユーロ/円は上昇を予想する。

虫眼鏡

『リアル二刀流/ショータイム』

昨年末2021流行語大賞が発表され、大リーグのエンゼルスでMVPの活躍を見せた大谷翔平選手の偉業をたたえる「リアル二刀流/ショータイム」が年間大賞に選ばれました。二刀流とは野球で投手と野手の両方で出場すること、ショータイムは大谷翔平選手が登場する際に使われたキャッチフレーズ「イッツ、ショー(翔)タイム!」。活躍場面での実況アナウンサーたちが嬉しそうに絶叫する映像は日本のスポーツニュースでもよく目にしました。

ここまで活躍が注目されるのは、やはりその活躍ぶりの凄さだと思います。昨年、打ってはホームラン王を逃したものの46本塁打100打点、投げては9勝の鮮烈な活躍でMVPを受賞、その他にもメジャーリーグからの表彰ラッシュを受けました。メジャーリーグという世界最高峰の場所で、しかも二刀流で圧巻の活躍。投げてよし、打ってよし、日本人からこんなに規格外の選手が出てきたことに驚きを受けました。

私も野球をやっていましたが、少年野球のころ「エースで4番」の二刀流は大勢いました。高校野球レベルでも甲子園などで「エースで4番」はいます。しかし、プロ野球レベルになると両方の技術を高めることが難しくなっていき、二刀流の継続は難しくなり、多くの選手はプロ入りと同時に投手か野手かの選択をすることになります。プロという優れた能力を持つ集団の中では、どちらかを選択しないと活躍ができないからでしょう。例えば、世界のホームラン王の王貞治さんは、選抜甲子園で優勝投手でしたが、巨人入りと同時に打者に転向しました。

当初、大谷選手の二刀流の挑戦は、二刀流はケガをする、プロの世界ではどちらも中途半端になるなど否定的な声が多く飛び交っていたと思います。そのような状況の中でも、プロ入りと同時に二刀流を決意したこと、球団側もプロ野球で二刀流は無理というのは簡単だが、最初から無理だといっていたら全てが無理、と大谷選手を投手として、野手として、超一流の選手に育てようと後押ししたことに感心しました。出る杭は打たれるという言葉があるように、何事も初めは否定的に捉えられがちですが、最高峰の場所でシーズンを通して成功を残したことで否定的な声を払拭してみせました。二刀流という選択肢を持った選手が活躍することで、0から1を作り出し大きな一歩を示したこともまた大谷選手が成し遂げた大きな価値であると思います。実際にその可能性に魅せられて二刀流に挑む選手や、今後大谷選手のようになりたいと二刀流に挑戦する人が増えていることに嬉しく思います。

もう一つ、大谷選手が注目される理由は「人間性」だと思います。テレビからでも誠実さが伝わってきます。試合中でも常に全力でプレーする姿勢、マウンドのごみを拾う、相手チームへの対応、審判の判定に対しても決して感情を荒げることなく対処していて、なかなかできることではないと思います。そして、大谷選手のいつでも楽しそうにプレーする姿は、見ているこちらも楽しい気持ちになります。アメリカでも実績はもちろんですが、礼儀正しさなど人間性がとても評価されているようです。まさに能力と実績、人間性を兼ね備えた一流の人間だと思います。

今シーズンの活躍が楽しみです。大谷選手は目標にチームとして勝つことや、もっと超えたい数字があると言っていました。個人的には今年こそホームラン王、二桁勝利を成し遂げてほしいと思いますが、ケガに気を付けながらチームの勝利、個人としてベストな記録を期待しています。