主なポイント

今月は主要中央銀行の金融政策決定会合が開かれます。米国、欧州では政策金利が据え置かれる見込みです。日本では、日銀が6月の金融政策決定会合で政策金利を0.75%程度から1.00%程度へ引き上げることを決定しました。利上げの理由については、基調的な物価上昇率が2%の物価安定の目標を超えて上振れしていくリスクがあるためと説明しています。7月の会合では政策金利は据え置かれる見込みですが、今後の利上げペースに市場の関心が集まるなか、日銀の物価見通しなどが示される展望レポートの内容が注目されます。

今月の主なポイントは以下の通りです。

| 7/14 |

(米)6月CPI・・・高い伸びが継続か |

| 7/23 |

(欧)ECB(欧州中央銀行)理事会・・・現状維持が見込まれる |

| 7/24 |

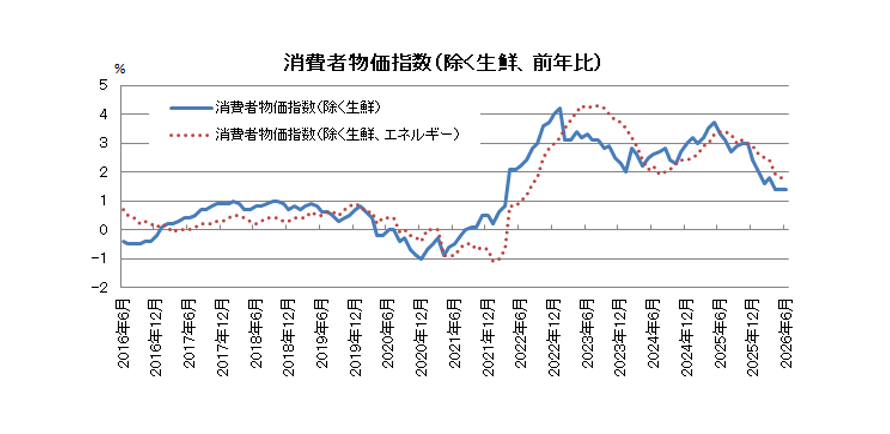

(日)6月全国CPI・・・伸び拡大か |

| 7/28 |

(米)FOMC(連邦公開市場委員会)(29日まで)・・・現状維持が見込まれる |

| 7/30 |

(日)金融政策決定会合(31日まで)・・・上記参照 |

市場見通し

- 国内債券

-

長期金利は、日銀の利上げ継続の姿勢や中長期ゾーンの需給悪化などから、上昇すると予想する。

- 国内株式

-

企業業績が追い風となり堅調な展開が期待されるものの、急ピッチな上昇に対する警戒感から一進一退の展開を予想する。

- 海外債券

-

<米国>米国・イランの和平交渉の進展は金利低下要因となるものの、インフレ懸念が続くことから、金利は小幅に上昇すると予想する。

<欧州>ドイツの景気回復が緩慢であることは金利低下要因となるものの、インフレ懸念が継続することや、ECBが利上げを継続することなどから、金利は小幅に上昇すると予想する。

- 海外株式

-

<米国>半導体を中心としたAI関連株の一部に過熱感がみられるものの、米国経済が堅調さを維持するなか、7月中旬から本格化する企業業績発表では業績拡大が期待され、底堅い推移を予想する。

<欧州>各国の財政拡張政策が景気を下支えするほか、中東情勢の緊張緩和を背景にエネルギー価格が安定して推移することで業績改善が期待され、底堅い推移を予想する。

- 為替市場

-

日銀が利上げを継続する姿勢を示していることは下落要因となるものの、米国景気が底堅い動きとなっていることや、米国のインフレ懸念などから、ドルは対円で上昇すると予想する。欧米ともに金利は上昇を見込んでいるものの、ECBが先行して利上げを行うことから、ユーロは対ドルで上昇を予想する。

出所:総務省

出所:総務省

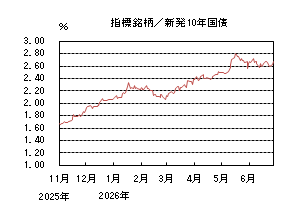

国内債券

6月の国内債券市場

6月の国内長期金利は、日銀が政策金利を1%に引き上げたことや、円安進行に伴う物価上振れへの警戒感などを受けてやや上昇し、月末は2.680%で終了した。

国内長期金利は、強い雇用統計の結果を受けて米金利が上昇したことから、上旬に2.7%台前半まで上昇した。その後は、米国とイランの停戦合意によって原油価格が下落し、物価上振れリスクが和らいだことなどを受け、2.5%台後半まで低下する場面もあった。しかし、日銀が政策金利を1%に引き上げたことや円安が進行したこと、超長期金利の上昇などを受けて再び上昇し、月末は2.680%で終了した。

イールドカーブについては、政府の「骨太の方針」を巡る財政悪化懸念などを背景に20年ゾーンを中心に上昇し、上に凸の形状となった。信用スプレッドは、横ばいとなった。

7月の国内債券市場

7月の国内長期金利は、日銀の利上げ継続の姿勢や中長期ゾーンの需給悪化などから、上昇すると予想する。7月の債券市場のポイントは、①日銀の動向、②国内債券市場の需給動向、③米国金利の動向と考える。なお、中東情勢については引き続き注視が必要であるものの、米国とイランの停戦合意を受けて原油価格は下落し、ホルムズ海峡の通航量も回復傾向にあることから、物価上振れを通じた金融政策への影響は、一頃に比べて低下している。

①<日銀の動向>日銀は6月会合で政策金利を引き上げた一方、声明文や記者会見では追加利上げの時期の手がかりは示されず、27年4月以降の国債買い入れ減額停止も決めたことから、市場ではややハト派的と受け止められた。加えて、後述のFOMC(連邦公開市場委員会)がタカ派的だったこともあり、円安が進行し6月末には162円台まで上昇した。円安が輸入物価を押し上げ、物価上振れリスクを高める可能性があるため、為替動向や物価指標の結果次第では日銀の追加利上げ観測が変化し、金利の変動幅が大きくなることが考えられる。

②<国内債券市場の需給動向>7月は、10年債(2日)、30年債(7日)、5年債(9日)、20年債(14日)、40年債(22日)、2年債(30日)の入札が予定されている。一方、日銀の国債買い入れ額は4-6月の2.7兆円から7-9月は2.5兆円に減額となり、国債需給の緩みが意識される。日銀の追加利上げ観測に加え、政府の「骨太の方針」を巡り財政悪化懸念が高まる可能性もあり、金利の先高感が強まりやすく、市場参加者の入札への警戒感は強いとみられ、入札結果を受けて、金利の変動幅が大きくなることが考えられる。

③<米国金利の動向>ウォーシュ新議長の元で開催された6月のFOMCでは、政策金利が据え置かれた一方、参加者の政策金利見通し(中央値)は年内1回の利上げとなり、声明文からフォワードガイダンスが削除されるなど、市場ではタカ派的との見方が広がった。今後はFRB(連邦準備理事会)からの政策運営に関する情報発信が限定的となり、市場は経済指標の動向により左右されやすくなるとみられる。雇用環境が底堅く推移するなか、FRBは物価安定を重視する姿勢を維持するとみられ、CPI(消費者物価指数)などの結果を受けてFRBの金融政策見通しが変化し、米国長期金利の変動を通じて国内金利にも影響を与えると考えられる。

イールドカーブは、フラット化すると予想する。信用スプレッドは、横ばいを予想する。

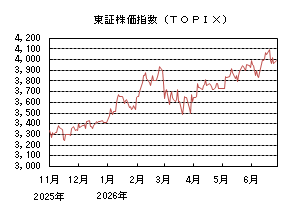

国内株式

6月の国内株式市場

6月の国内株式市場は、米利上げ警戒や中東情勢の不透明感から上旬は下落したものの、停戦に関する基本合意やAI投資への根強い期待感を背景に、日経平均株価で5.63%の上昇となった。

米ハイテク株高を受けたAI・半導体関連株が上昇し、日経平均株価が最高値を更新するスタートを切ったものの、その後は米雇用統計が市場予想を大幅に上回る強い内容となったことで、FRB(連邦準備理事会)が年内に利上げを行うとの観測が急浮上したことや、中東情勢の緊迫化による不安からリスク回避姿勢が強まり下落に転じ、一時的に軟調な展開を余儀なくされた。しかし、中旬以降は米国とイランの停戦合意に伴う地政学リスクの後退や原油先物価格の下落によるインフレ懸念の緩和が下支えとなったほか、米半導体メモリー大手企業による市場予想をはるかに上回る好決算がポジティブサプライズとなり、AI・半導体関連株が買われ歴史的な急騰を演じて終値ベースで史上最高値を更新した。月末にかけては高値警戒感から利益確定の売りに押された。業種別には、電機、銀行、サービスなどが上昇し、卸売、情報・通信、鉱業などが下落した。

7月の国内株式市場

地政学リスクの後退による投資家心理の改善、旺盛なAI関連投資に支えられた好調な企業業績が追い風となり堅調な展開が期待されるものの、急ピッチな上昇に対する警戒感から、利益確定売りに上値を抑えられるなど一進一退の展開を予想する。

米国とイランによる停戦合意は限定的な内容であり、地政学リスクは完全に消滅したわけではなく低位でくすぶっている状態であるが、最悪期を脱し投資家心理は回復傾向にある。また、

旺盛なAI関連投資に支えられ、電機や機械セクターを中心とする外需企業の業績は好調に推移している。国内需要についても、物価上昇の影響は避けられないものの、3年連続での所得改善の継続、政府によるエネルギー価格補助、底堅い雇用環境などを背景に、底堅さを維持している。よって、下旬から始まる4~6月期決算では、企業業績が総じて堅調であることが確認され、その後の株価を牽引すると予想する。

しかし、4月以降の急ピッチな上昇に対する高値警戒感から利益確定売りに上値を抑えられるほか、米国の金融政策がこれまでよりもタカ派化しているとの懸念が断続的にくすぶることで、米長期金利の上昇を嫌気した調整圧力が日本市場の波乱要因となりやすいとみている。為替市場においても、政府などによる為替介入への警戒感も相まって、投資家が積極的な買い控え姿勢を強める可能性があろう。中長期的な成長期待と目先の金利上昇リスクが交錯するなかで、一進一退のボックス圏の推移を辿る展開を想定する。

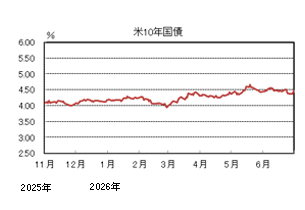

外国債券

6月の米国債券市場

6月の米国の長期金利は、雇用関連指標の改善などを受けて、小幅上昇した。

前半、米雇用統計が強い結果となると、一時4.5%台後半まで上昇する場面もあったが、CPI(消費者物価指数)が予想通りの結果となったことや、トランプ大統領がイランとの合意文書に署名したと発表すると低下に転じた。FOMC(連邦公開市場委員会)では、参加者の利上げの見通しが引き上げられたものの、想定の範囲内であったことから債券市場への影響は限定的となった。後半は、原油価格の下落などから一時4.3%台半ばまで低下したが、月末にかけては雇用関連指標が予想を上回ったことなどから上昇に転じ、月末は4.4%台後半となった。

イールドカーブは、FRB(連邦準備理事会)の利上げ観測などから中短期金利の上昇幅が大きくなり、フラット化した。

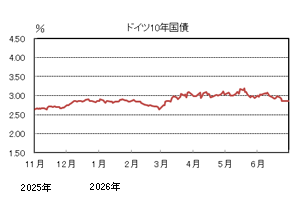

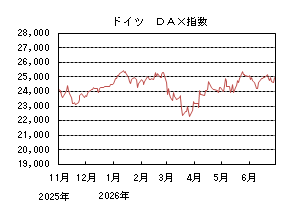

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は中東情勢の緊張緩和を受けたインフレ懸念の後退などから、低下した。

前半、米国の長期金利が強い雇用統計などを受けて上昇基調となると、ドイツの長期金利にも上昇圧力がかかり、一時3.1%程度まで上昇した。中旬、ECB(欧州中央銀行)が、利上げを急ぐ姿勢を示さなかったことから上昇幅を縮小し、さらに米国とイランが合意文書に署名したことを受けて原油価格が下落し、インフレ懸念が後退したことなどから低下が進み、月末は2.8%台半ばとなった。

ドイツ国債のイールドカーブは、フラット化した。周辺国国債とドイツ国債の利回り差は、前月まで縮小が続いた反動で、小幅に拡大した。

7月の米国債券市場

7月の米国の長期金利は、米国・イランの和平交渉の進展は金利低下要因となるものの、インフレ懸念が続くことから、小幅に上昇すると予想する。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は、ドイツの景気回復が緩慢であることは金利低下要因となるものの、インフレ懸念が継続することや、ECBが利上げを継続することなどから、小幅に上昇すると予想する。中東情勢の緊張緩和は縮小要因となるものの、財政支出拡大が懸念されることで、周辺国の対ドイツ国債スプレッドは横ばいでの推移を予想する。

外国株式

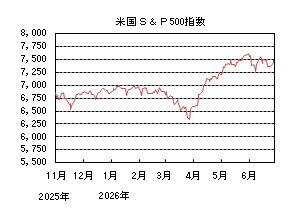

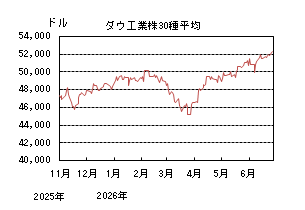

6月の米国株式市場

6月の米国株式市場は、S&P500指数で1.06%の下落となった。米国の大手半導体企業の決算が市場予想を下回ったことに加え、堅調な雇用統計を背景に利上げ観測が高まったことから下落した。その後は、大型IPOへの期待や中東情勢の緊張緩和を背景に反発したものの、高値警戒感もあり、上値の重い展開となった。セクターでは、資本財・サービス、ヘルスケア、金融などが上昇する一方、コミュニケーション・サービス、エネルギー、一般消費財・サービスなどが下落した。

6月の欧州株式市場

6月の欧州株式市場は上昇した。米国による対欧州関税を巡る懸念が後退したことに加え、欧州でもAI関連企業を中心に業績拡大への期待が高まったほか、中東情勢を巡る緊張緩和への期待も投資家心理の改善につながり、市場は堅調に推移した。国別では、オランダ、オーストリア、スペインなどが上昇し、ノルウェー、フィンランド、ドイツが下落した。セクターでは、情報技術、金融、公益事業などが上昇し、コミュニケーション・サービス、エネルギー、素材が下落した。

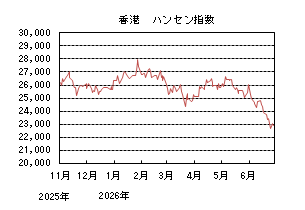

6月の香港株式市場

6月の香港株式市場は下落した。米国で利上げ観測が高まったことに加え、中国では5月の小売売上高や不動産投資が市場予想を下回り、内需回復の鈍さが懸念されたことから、市場は軟調に推移した。国別では、フィリピン、シンガポール、韓国などが上昇し、インドネシア、香港、中国が下落した。セクターでは、情報技術、金融が上昇し、一般消費財・サービス、エネルギー、不動産などが下落した。

7月の米国株式市場

7月の米国株式市場は、上昇を予想する。半導体を中心としたAI関連株の一部に過熱感がみられるものの、米国経済が堅調さを維持するなか、7月中旬から本格化する企業業績発表では業績拡大が期待され、底堅い推移を予想する。

7月の欧州株式市場

7月の欧州株式市場は、上昇を予想する。インフレに対する警戒感は引き続き残るものの、各国の財政拡張政策が景気を下支えするほか、中東情勢の緊張緩和を背景にエネルギー価格が安定して推移することで業績改善が期待され、底堅い推移を予想する。

7月の香港株式市場

7月の香港株式市場は、上昇を予想する。米国の利下げ期待の後退は市場の重石となるものの、中国政府による景気支援策の継続に加え、中東情勢の落ち着きによるエネルギー価格の安定が下支え要因になるほか、AI関連を中心とした設備投資の拡大を背景に、テクノロジー企業の業績拡大が期待されることから、底堅い推移を予想する。

為替動向

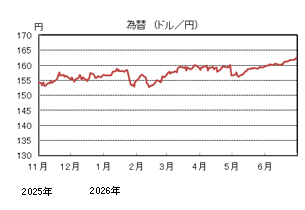

6月のドル/円相場

6月のドル/円相場は、日本の財政悪化懸念や、FRB(連邦準備理事会)の利上げ観測などから、ドルが上昇した。

前半、米雇用統計が予想を上回ると、FRBの利上げ観測が高まり上昇基調となった。日銀が0.25%の利上げを実施したが、予想の範囲内であったことから為替相場への影響は限定的となった。中旬、FOMC(連邦公開市場委員会)で、参加者の利上げ見通しが引き上げられると、さらに上げ幅を拡大した。後半にかけては、政府の「骨太の方針」を巡る財政悪化懸念などから円が売られ、一時39年ぶりの円安水準となり月末は162円台半ばとなった。

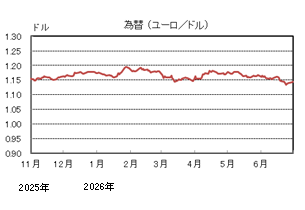

6月のユーロ/ドル相場

6月のユーロ/ドル相場は、FRBの利上げ観測や、ドイツの長期金利の低下幅がより大きくなるなかでユーロが売られる展開となり、月末は1.14ドル台前半となった。

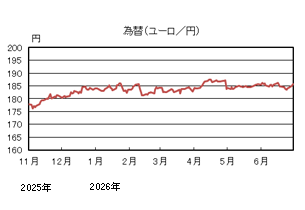

6月のユーロ/円相場

6月のユーロ/円相場は、ほぼ横ばいとなった。ドルに対する円・ユーロの下落幅はほぼ同じとなり、月末は185円台後半となった。

7月のドル/円相場

7月のドル/円相場は、日銀が利上げを継続する姿勢を示していることは下落要因となるものの、米国景気が底堅い動きとなっていることや、米国のインフレ懸念などから、上昇すると予想する。

7月のユーロ/ドル相場

7月のユーロ/ドル相場は、欧米ともに金利は上昇を見込んでいるものの、ECBが先行して利上げを行うことから、ユーロの上昇を予想する。

7月のユーロ/円相場

7月のユーロ/円相場は、小幅上昇を予想する。ドルは円に対して上昇、ユーロに対して下落するが、円に対する上昇幅の方が大きくなるため、ユーロ/円は小幅上昇を予想する。

虫眼鏡

医者も、アナリストも、研究所勤務も。

趣味でバンド活動をやっています。最初は純粋に演奏を楽しみたくて始めましたが、続けるうちに、別の楽しさがあることに気づきました。それは、普段なら接点のない人たちと出会えることです。

私が所属しているバンドは、メンバー構成が実に個性的です。ベースは30歳の医療従事者。ドラムは30代半ばのメーカー勤務。ギターは30代半ばの福祉施設職員と、40代後半のアナリストである私。ボーカルは研究所勤務の女性(年齢は私も知りません)です。

改めて並べてみると、年代も職業も性別も実にさまざまです。音楽という共通の趣味がなければ、おそらく知り合うことはなかった人たちです。

スタジオに入ると、それぞれがケースから楽器を取り出し、アンプのスイッチを入れます。音作りを済ませると、「じゃあ、やるか」の一言で演奏が始まります。

「もう1回!」「そこ、ちょっと走ってたぜ」「ギター、もう少し下げて」。そんなやり取りを繰り返しながら、一曲を少しずつ仕上げていきます。演奏がぴたりと合った瞬間は、何度味わっても気持ちのいいものです。

不思議なのは、一緒に音を合わせているうちに、その人らしさが自然と見えてくることです。几帳面な人、大胆な人、場を和ませるのが上手な人。演奏にも性格が表れるので、「この人はこういうタイプなんだな」と自然に分かってきます。肩書きではなく、人として付き合える関係ができるのも、バンドの面白いところです。

演奏中は、年齢も職業も意識することはありません。どうすればもっと良い演奏になるかだけを考え、遠慮なく意見を言い合い、納得いくまで何度も合わせます。そこでは経験年数や肩書きよりも、「良い演奏をしたい」という気持ちが何よりも大切です。

また、ライブは練習とはまったく違います。一度演奏が始まれば、やり直しはできません。多少ミスをしても、そのまま最後まで走り切るしかありません。その緊張感があるからこそ、本番ならではの面白さがあります。

もちろん、ライブでは予定どおりにいかないこともあります。思わぬミスが出ることもありますが、演奏は止まりません。そんなときこそメンバー同士で息を合わせ、その場で演奏をつないでいきます。ライブならではの緊張感と一体感は、何度経験しても特別です。

演奏が終わると、「あそこ危なかったな」「でも何とか乗り切ったな」と、その日の演奏を振り返ります。うまくいったところも、反省点も次の練習につながります。その積み重ねが、少しずつバンドとしての一体感を育ててくれているように思います。

考えてみると、社会人になってから、これほど年代も職業も性別も異なる人たちと、一つの目標に向かって定期的に集まる機会は意外とありません。趣味には、普段なら交わることのなかった人たちを結びつける力があります。「音楽が好き」という共通点だけで集まり、一つの曲をみんなで作り上げていく。その過程で、仕事とはまた違う形で、人とのつながりが広がっていきます。

バンド活動を始めた頃は、「好きな曲を演奏できれば十分」と思っていました。でも今は、それ以上の価値があると感じています。演奏する楽しさはもちろんですが、このメンバーに出会えたことも、バンドを続けている大きな理由です。

医者も、アナリストも、研究所勤務も。コード進行の前では、みんな一人のバンドメンバーなのです。