2022年1月-Vol.308

まとめ

今月のポイント

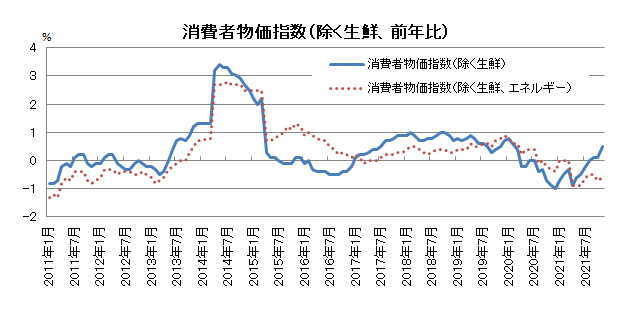

18日は日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。12月16、17日開催の金融政策決定会合における主な意見の中には、「企業物価が歴史的な伸びを続ける中、消費者物価についても、基調的な上昇圧力が徐々に高まってきているように窺われる」「12月短観では、価格設定行動に変化の兆しが窺われる」「次回展望レポートでは、物価は下振れリスクが大きいとの従来のリスク評価の妥当性を点検する必要がある」等、委員の物価に対する見方が変化していることを窺わせる記述がみられました。11月の全国消費者物価指数(除く生鮮食品)は、前年比+0.5%にとどまっていますが、携帯電話料金の下落が大きく影響しており、その影響が剥落する今年4月以降は上昇率が大幅に高まることが予想されます。展望レポートで委員の物価見通しが引き上げられた場合には金融政策の見直し観測が浮上する可能性があり、注目されます。

市場動向

| 国内債券 | 金融引き締めに伴う米国金利上昇に対する警戒感や、国内の経済活動の正常化などから、金利には上昇圧力が掛かると予想する。 |

|---|---|

| 国内株式 | 経済活動の再開に伴う国内景気の回復への期待はあるものの、FRB(連邦準備理事会)がタカ派姿勢に転じたことに加え、新たな変異ウイルス(オミクロン株)への警戒や国内企業物価の上昇などによる来期の企業業績の不透明感などから横ばいを予想する。 |

| 外国債券 | <米国>インフレの高止まりや、FRBによるテーパリングの加速と利上げ時期の前倒しに対する警戒感などから、金利には上昇圧力が掛かると予想する。 <欧州>ECB(欧州中央銀行)による債券購入額の縮小やインフレに対する警戒感などから、金利は上昇すると予想するものの、ECBの利上げに対する慎重姿勢などから、小幅上昇にとどまるだろう。 |

| 外国株式 | <米国>企業業績の増益基調は継続していることに加え、自社株買いが需給面でのサポート要因となることは好材料ながら、利上げ時期の前倒しなどへの警戒感から、横ばいでの推移を予想する。 <欧州>企業業績の増益基調が継続していることはポジティブな要因である一方、変異ウイルス(オミクロン株)の感染拡大を受けた行動制限の導入や米国の金融政策への警戒感から、横ばいでの推移を予想する。 |

| 為替市場 | 日米金融政策のスタンスの違いや、米国長期金利の上昇に伴う日米金利差の拡大などから、ドルは対円で上昇すると予想する。欧州における新型コロナウイルスの感染拡大による景気回復の鈍化懸念や、欧米金融政策のスタンスの違いから、ユーロは対ドルで下落すると予想する。 |

ポイント

18日は日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。12月16、17日開催の金融政策決定会合における主な意見の中には、「企業物価が歴史的な伸びを続ける中、消費者物価についても、基調的な上昇圧力が徐々に高まってきているように窺われる」「12月短観では、価格設定行動に変化の兆しが窺われる」「次回展望レポートでは、物価は下振れリスクが大きいとの従来のリスク評価の妥当性を点検する必要がある」等、委員の物価に対する見方が変化していることを窺わせる記述がみられました。11月の全国消費者物価指数(除く生鮮食品)は、前年比+0.5%にとどまっていますが、携帯電話料金の下落が大きく影響しており、その影響が剥落する今年4月以降は上昇率が大幅に高まることが予想されます。展望レポートで委員の物価見通しが引き上げられた場合には金融政策の見直し観測が浮上する可能性があり、注目されます。

今月の主なポイント

| 1/17 | (日)日銀金融政策決定会合(~18日)・・・上記参照 |

| 1/21 | (日)全国12月消費者物価指数・・・さらに伸びが高まるか |

| 1/25 | (米)FOMC(連邦公開市場員会)(~26日)・・・利上げの示唆があるか |

出所:総務省

国内債券

12月の国内債券市場

12月の債券市場は、下落(金利は上昇)した。

月初、米国長期金利が節目の1.4%を割れたことから、国内長期金利も9月以来の0.035%まで低下した後、0.05%近辺で方向感に乏しい展開となった。下旬には、米国金利や内外株式相場の上昇などを受けて上昇し、月末は0.07%で終了した。

イールドカーブは、概ねパラレルに上方シフトした。超長期ゾーンについては、月初以降、底堅く推移していたものの、下旬にかけては、来年度の国債発行計画での増額の可能性が改めて意識されたことなどから、30年超の金利が大きく上昇する場面があった。信用スプレッドは、横ばいとなった。

1月の国内債券市場

1月の債券市場は、小幅下落(金利は上昇)すると予想する。金融引き締めに伴う米国金利上昇に対する警戒感や、国内の経済活動の正常化などから、金利には上昇圧力が掛かると予想するものの、国内景気の緩慢な回復や、日銀による緩和的な金融政策の維持などが、金利上昇を抑制すると考える。世界的な金融引き締めに伴うリスク資産の動向や、国内のインフレ動向には注意が必要である。

1月の債券市場のポイントは、①米国金利の動向、②国内債券市場の需給動向、③国内のインフレ動向と考える。

①<米国金利の動向>米国では、12月のFOMC(連邦公開市場委員会)において、1月中旬からテーパリング(量的緩和の縮小)の加速が決定された。今後、FRB(連邦準備理事会)による量的引き締めに対する警戒感などを巡り、金利の変動幅が大きくなる可能性も想定される。日銀は金融緩和姿勢を維持しているものの、国内金利に波及することには、注意が必要である。

②<国内債券市場の需給動向> 2022年度国債発行計画において、10年債と40年債の発行増額などが決定された。5日に10年債入札、25日に40年債入札がそれぞれ予定されているが、国債増発による需給悪化懸念が高まり、低調な結果となった場合には、金利上昇圧力が掛かる展開も想定される。

③<国内のインフレ動向>国内においても、企業物価が大幅上昇する中、消費者物価はエネルギー価格の上昇などを反映して、プラス幅を緩やかに拡大し、2022年半ば頃には、1%程度まで上昇すると見込まれる中、12月の日銀金融政策決定会合では、物価上昇圧力の高まりを意識した意見も見られた。今後、国内のインフレ動向に対する注目度が徐々に高まっていくと想定されることからも、債券市場に及ぼす影響など注視していく必要があるだろう。

イールドカーブについては、横ばいで推移すると予想する。信用スプレッドは、横這いから小幅拡大すると予想する。

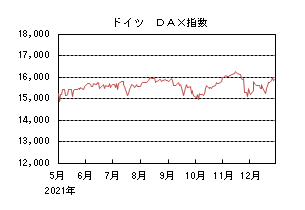

国内株式

12月の国内株式市場

12月の株式市場は、新たな変異ウイルス(オミクロン株)への警戒感が和らいだことなどから日経平均株価で3.49%の上昇となった。

上旬は、変異ウイルス(オミクロン株)の重症化リスクは高くないとの報道や中国の貿易統計で輸出が予想を上回ったことなどが好感されて、上昇基調となった。月央は、FOMC(連邦公開市場委員会)を通過し米国株が上昇したことを受けて大幅高となる局面もあったが、BOE(イングランド銀行)の利上げや、ECB(欧州中央銀行)が新型コロナウイルス対応の資産買入れ終了を決定するなど、主要中央銀行のタカ派的な姿勢が警戒され、値動きの荒い展開となった。下旬は、欧米での変異ウイルス(オミクロン株)の感染拡大が嫌気されたものの、消費者信頼感指数の好転などを受けて米国株が続伸したことや、円安が進行したことなどを背景に上昇した。

業種別には海運、鉱業、ゴムなどが上昇し、情報・通信、精密が下落した。

1月の国内株式市場

経済活動の再開に伴う消費を中心とした国内景気の回復への期待はあるものの、FRB(連邦準備理事会)がタカ派姿勢に転じたことに加え、変異ウイルス(オミクロン株)への警戒や、国内企業物価の上昇などによる来期の企業業績の不透明感などから横ばいを予想する。

政府は12月の月例経済報告で、基調判断について「新型コロナウイルス感染症による厳しい状況が徐々に緩和される中で、このところ持ち直しの動きが見られる」として1年5ヵ月ぶりに上方修正している。項目別には、緊急事態宣言の解除により、外食や旅行などサービス消費が改善していることに加え、供給制約で落ち込んだ新車販売も底打ち感がでているとして、個人消費や雇用情勢、企業の業況判断を引き上げている。今後も消費は回復が続くと予想しているが、変異ウイルス(オミクロン株)の感染次第では、予定されているGo Toトラベルの延期などにより、再び低迷するリスクも考えている。

企業業績は、国内経済活動の全面的な再開の動きなどを受けて消費サービスなど内需関連企業の底打ちから回復を見込む一方で、けん引役となっている外需関連企業の増益率は鈍化していくと予想している。1月下旬から発表となる10-12月期決算については、増益基調を維持できると見込んでいるものの、株式市場にとって重要な来期業績については、原材料価格の高騰などに伴う国内企業物価の上昇に対応した企業の値上げ動向などが焦点だろう。

これまでFRBの金融緩和政策が市場を支えた面は大きく、インフレを受けタカ派スタンスに転じたことはリスク要因と見ている。変異ウイルス(オミクロン株)の感染拡大などに伴う供給制約などにより予想以上のインフレが続けば、再びFRBの早期利上げ観測などが浮上し相場が大きく乱高下する可能性もあろう。

外国債券

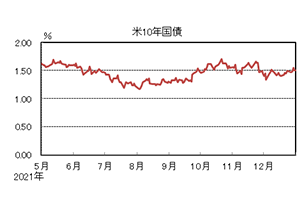

12月の米国債券市場

12月の米国の長期金利は上昇した。上旬、新たな変異ウイルス(オミクロン株)の世界的な感染拡大に対する警戒感や株式市場の急落を受けて、長期金利は、9月以来となる1.3%台前半まで低下した後、1.5%台まで上昇するなど乱高下した。中旬には、金融引き締めの加速が警戒されていたFOMC(連邦公開市場委員会)を通過した後、再び低下に転じる場面があったものの、FRB(連邦準備理事会)理事による早期利上げに前向きな発言や、米国株式市場の最高値更新などから、下旬は上昇基調が継続し、年末を控えて売買が低水準となる中、月末には1.5%程度となった。イールドカーブは、上方にシフトする中、利上げを織り込む動きから短期ゾーンの金利上昇幅が超長期ゾーンよりも相対的に大きくなり、小幅フラット化した。

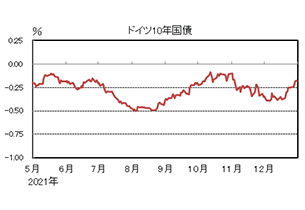

12月の欧州債券市場

12月の欧州(ドイツ)の長期金利は上昇した。上旬、変異ウイルス(オミクロン株)の感染拡大に伴う経済活動規制の強化などから、長期金利は、8月以来となる▲0.4%程度まで低下した。中旬は、低位で方向感に欠ける展開が継続した後、下旬には、変異ウイルス(オミクロン株)に対する悲観的な見方の後退や、ECB(欧州中央銀行)理事会において2022年4月以降の債券購入計画が市場予想を下回ったことによる需給悪化懸念、エネルギー価格の上昇などに伴うインフレ懸念などを受けて上昇し、月末は▲0.2%程度となった。周辺国国債とドイツ国債の利回り差は小幅拡大した。

1月の米国債券市場

1月の米国の長期金利は、上昇を予想する。インフレの高止まりと労働市場の回復が継続する中、FRBによるテーパリング(量的緩和の縮小)の加速と利上げ時期の前倒しに対する警戒感などから、金利には上昇圧力が掛かると予想する。但し、相対的に利回りの高い米国債に対する投資需要などが金利上昇を抑制すると考える。引き続き、インフレ動向と量的引き締め観測の高まりには注意が必要である。

1月の欧州債券市場

1月の欧州(ドイツ)の長期金利は、小幅上昇を予想する。インフレに対する警戒感やECBによる債券購入額の縮小などが、金利上昇要因となるものの、新型コロナウイルスの感染拡大を受けた経済活動規制の再導入や、ECBの利上げに対する慎重姿勢などから、金利は小幅上昇に止まると予想する。周辺国の対ドイツ国債スプレッドは、横ばいを予想する。

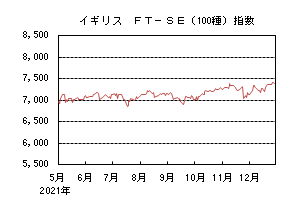

外国株式

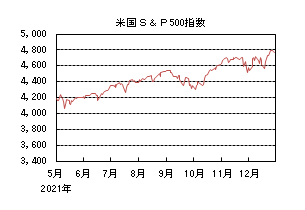

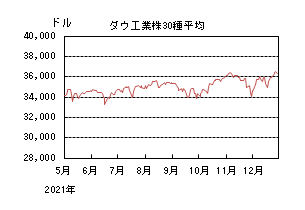

12月の米国株式市場

12月の米国株式市場は、S&P500指数で4.36%の上昇となった。月前半は、新たな変異ウイルス(オミクロン株)の感染者の多くが軽症との報告が相次いだことが好感され、反発した。その後、FOMC(連邦公開市場委員会)ではFRB(連邦準備理事会)のタカ派色が強まったことやビルド・バック・ベター(よりよき再建)法案を巡る動向から荒い値動きとなったが、堅調な経済指標や新型コロナウイルス経口薬の緊急使用許可などが好感されて上昇した。セクターでは、生活必需品、不動産、公益などを中心に一般消費財・サービスを除く全てのセクターが上昇した。

12月の欧州株式市場

12月の欧州株式市場は、上昇した。月初は、変異ウイルス(オミクロン株)に対する警戒感が和らぎ、反発した。その後は、主要中央銀行のタカ派色が強まったことや感染拡大を受けた各国の制限措置の導入などから下落に転じたが、月末にかけては、米国市場に追随して上昇した。国別では、アイルランド、スウェーデン、イタリアなどを中心に全ての国が上昇した。セクターでは、資本財・サービス、素材、生活必需品などを中心に全てのセクターが上昇した。

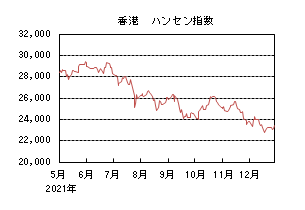

12月の香港株式市場

12月の香港株式市場は、下落した。月前半は、中国人民銀行による預金準備率の引き下げなどが好感されて上昇した。その後は、米国政府が中国軍事関連企業への投資などを禁止するとの報道により、米中関係の悪化が懸念されたことに加え、変異ウイルス(オミクロン株)の感染拡大や主要な経済指標が予想を下回ったことなどが嫌気されて下落した。

1月の米国株式市場

1月の米国株式市場は、底堅いマクロ経済見通しのもと、企業業績の増益基調は継続していることに加え、自社株買いが需給面でのサポート要因となることは好材料ながら、政策金利の引上げの時期やバランスシート縮小の議論を巡る警戒感が重石となり、横ばいでの推移を予想する。10-12月期の業績発表、変異ウイルス(オミクロン株)の動向などが市場の変動要因となろう。

1月の欧州株式市場

1月の欧州株式市場は、ECB(欧州中央銀行)が量的緩和縮小を決定したものの、利上げには慎重な姿勢を見せていることや、企業業績の増益基調が継続していることはポジティブな要因である一方、変異ウイルス(オミクロン株)の感染拡大を受けた行動制限の導入や米国の金融政策への警戒感から、横ばいでの推移を予想する。

1月の香港株式市場

1月の香港株式市場は、預金準備率やローンプライムレートが引き下げられるなどの金融緩和が実施されていることに加え、インフラ投資や環境投資といった選別的な投資の実施が景気を下支えすると予想される一方、ゼロコロナ対策を受けた行動制限や米国の金融政策への警戒感から、横ばいでの推移を予想する。

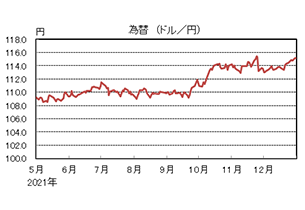

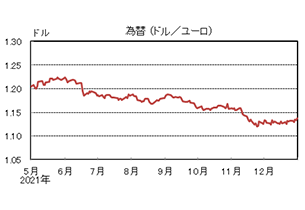

為替動向

12月のドル/円相場

12月のドル/円相場は、ドル高円安となった。新たな変異ウイルス(オミクロン株)の感染拡大に対する警戒感や株式市場の急落などから、円全面高の展開となり、一時112円台半ばまで下落した。その後は、FRB(連邦準備理事会)による金融引き締め懸念や米金利の上昇に伴う日米金利差の拡大などから、ドルの緩やかな持ち直しの動きが継続し、月末には、11月下旬以来の115円台まで上昇した。

12月のユーロ/ドル相場

12月のユーロ/ドル相場は、ユーロ高ドル安となった。新型コロナウイルスの感染拡大による景気回復の鈍化懸念や、ECB(欧州中央銀行)による利上げに慎重なスタンス、中国経済減速による貿易収支の悪化懸念などが、引き続きユーロの下落要因となった一方で、投資家によるユーロ売りポジションの買戻しや、2022年4月以降のECBによる債券購入計画が市場予想を下回ったことを受けたドイツ金利の上昇、ウクライナを巡る地政学的リスクの後退などが上昇要因となり、1.13ドルを挟んで推移した。月末は、1.13ドル台後半と小幅ユーロ高となった。

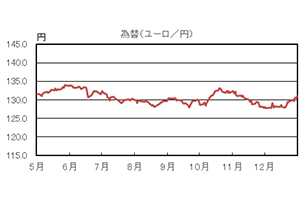

12月のユーロ/円相場

12月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円は下落し、ユーロは上昇したため、ユーロ高円安となり、月末は130円台後半となった。

1月のドル/円相場

1月のドル/円相場は、上昇を予想する。日米金融政策のスタンスの違いや、米国長期金利の上昇に伴う日米金利差の拡大などから、ドルは上昇すると予想する。但し、バイデン政権の財政政策などを巡る動向や地政学的リスクの高まりによる円高には注意が必要である。

1月のユーロ/ドル相場

1月のユーロ/ドル相場は、下落を予想する。欧州における新型コロナウイルスの感染拡大による景気回復の鈍化懸念や、欧米金融政策のスタンスの違いから、ユーロは下落すると予想する。エネルギー政策を巡る緊張や4 月のフランス大統領選など欧州政治の不透明感などはユーロの重石となるだろう。

1月のユーロ/円相場

1月のユーロ/円相場は、下落を予想する。ドルは円・ユーロに対して上昇するが、ユーロに対する上昇幅の方が大きくなるため、ユーロ/円は小幅な下落を予想する。

虫眼鏡

『蚊について』

(今ごろの季節は問題ありませんが)戸建ての家は夏の蚊に悩まされます。夜中に耳元でプーンという音がすると、怒りで目がすっかり冴えてしまいます。私の住む地域では郵便が夕方配達されるため、家族が郵便を取りに行って蚊を家に入れてしまうことが多いのです。

2014年に東京で約70年ぶりに国内感染したデング熱の患者が確認され、公園を閉鎖するといった事態になりましたが、そのころから気になっていたことがあります。それまで、蚊をイエ蚊とヤブ蚊とに区別していましたが、違う種類の蚊が目立ってきたと感じていました。ヤブ蚊は人間にまとわりついてくるのですぐに気がつきますが、飛ぶスピードが速くうまく逃げてしまいます。しかし、体が黒っぽく、人間にまとわりつかない「のんびり飛ぶ蚊」がいるのです。捕まえるとヤブ蚊のようなシマ柄の足なのに性質が異なる蚊の種類は何か?病気を媒介する怖い蚊なのか?について調べてみました。

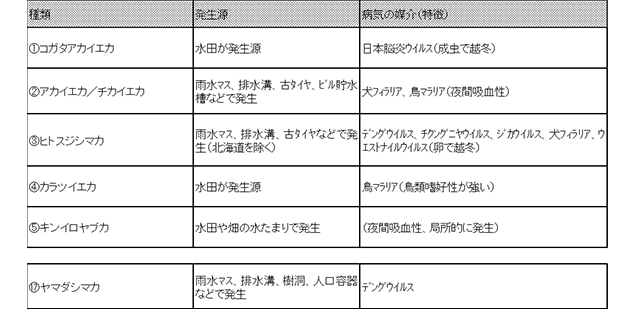

世界には3520種類、日本には100種類以上の蚊がいると言われていますが、地域による違いや希少種もいるため、実際によく見かける蚊の種類は限られます。吸血しない種類の蚊もいますし、吸血する蚊は産卵前の雌の蚊だけで、ふだんは花の蜜や水を飲んで生きているそうです。しかし、下の表にある1~4位までの蚊で、採集個体数全体の95%を占めており、ふだん目にする蚊といえば吸血するもの、ということになりそうです。また、それぞれ媒介する病気は異なります。

2003年~2010年に亘り日本で調査された採集個体数上位5位

(「蚊の観察と生態調査」から)

※コガタアカイエカとアカイエカの見分け方は、吻の一部と足の節が白いものがコガタアカイエカ。

チカイエカとはアカイエカの無吸血産卵の性質をもったアカイエカの品種。

蚊が血を吸うための口は吻(ふん)という器官で、驚くことに吻は一本の針ではなく、7つの唇や顎が合わさったものだそうです。それほど細かな構造の蚊がなぜ病気を媒介出来るのかというと、蚊が血を吸うときに動物が痛みを感じたり、血液が固まらないよう吻から唾液を出すため、動物の血液中に病原体が注入されるのです。病気に罹っている動物から血を吸った蚊も病気に罹った蚊であって、蚊が克服できなかった(感染した)病気のみが媒介されていくことになります。

表にある病気は我々にとってあまり身近ではありません。また、マラリアが流行する地域であっても次々に新しい蚊が生まれるため、マラリアに罹った蚊はその地域全体の蚊の数%に過ぎないそうです。しかし、ヒトスジシマカ・ネッタイシマカが媒介するデングウイルスにより、デング熱は世界中で年間約4億人が感染(デング出血熱の発症は約25万人、死亡者数は約2万人)、日本では感染者が年間数人の日本脳炎も、世界的には年間約7万人が感染(3割以上が死亡)しています。コガタアカイエカは長距離を移動し、東シナ海を渡って日本に来ると推察されていています。冬場、ビルや地下鉄で越冬するチカイエカが日本で発生したのは戦後で、海外からもたらされた蚊、とのこと。日本には生息していないネッタイシマカも国際空港で毎年捕獲されており、人と物の移動が活発な現代であれば、まずは蚊に刺されないことが肝要でしょう。

安価な顕微鏡を購入し「のんびり飛ぶ蚊」を捕まえて書籍で調べたところ、ヒトスジシマカあるいはヤマダシマカのようでした。書籍でも両者は区別がつきにくいとされていますが、分布は日本全国・局所的に発生するとのことで、鱗片の形状・性質からみてヤマダシマカと結論付けました(ヤマダシマカはヒトスジシマカと違い積極性に欠けるとのこと)。温暖化で珍しい蚊が来たのでは…?と想像していましたが、特別怖い蚊ではなく、全国で見られる蚊の一種でした。ただ、ヒトスジシマカの生息北限は1948年頃に栃木県とされていましたが、現在は青森県まで拡がっており、蚊の発生にも温暖化の影響はあるようです。

最後に、我が家では数年前に虫取り網を導入したところ、飛んでいる蚊でも楽々捕獲できるようになりました。蚊が家に入ったかな?と思われる夜は、蚊帳を吊っています。蚊に刺されてしまった場合はパッチタイプの薬を使うと、かゆみが抑えられて早く回復します。絵柄は子供向けですが、必需品となっています。

白い鱗片が毛のように立っているのがヤマダシマカ

(ヒトスジシマカは鱗片が体に貼り付いている)

(昆虫が苦手な方もいると思うので、ヤマダシマカの写真は小さくして載せておきます)

【参考文献】

『とってもおもしろい蚊の話』

『蚊の観察と生態調査』

『日本産蚊全種検索図鑑』