2021年11月-Vol.306

まとめ

今月のポイント

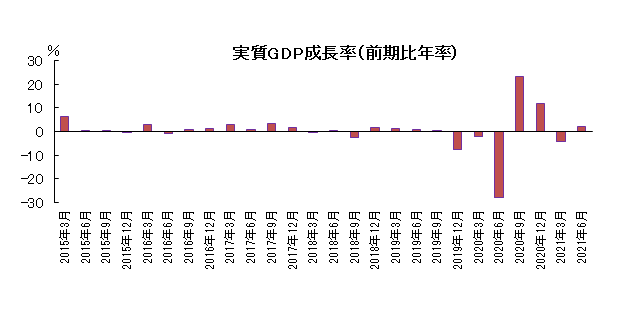

15日に7-9月期のGDPが発表されます。4-6月期は前期比年率で+1.9%とプラス成長に転換しました。7-9月期は新型コロナウイルスの新規感染者数が急増し、緊急事態宣言の対象地域が拡大されたことが個人消費の重石となったことで、低調な数字となることが見込まれます。現在、緊急事態宣言は解除され、ワクチン接種も進展していることから、経済活動再開により今後は個人消費の持ち直しが期待されますが、これから冬を迎えることもあり新型コロナウイルスの感染再拡大には注意が必要でしょう。

市場動向

| 国内債券 | 経済活動の正常化期待や、インフレの高止まりなどを受けた米国金利上昇に対する警戒感などから、上昇圧力が掛かると予想する。 |

|---|---|

| 国内株式 | 外需関連企業を中心に好決算が続くものの、米中経済の成長鈍化やエネルギー価格の高騰など来期に向けてのリスク要因が増しており、一進一退の展開を予想する。 |

| 外国債券 | <米国>インフレの高止まりに対する警戒感などから、金利には上昇圧力が掛かると予想するものの、相対的に利回りの高い米国債に対する投資需要などが金利上昇を抑制すると考える。 <欧州>欧州経済の回復期待やインフレに対する警戒感などから、金利は上昇すると予想するものの、緩和的な金融政策の継続が金利上昇を抑制すると考える。 |

| 外国株式 | <米国>企業業績の上方修正が期待されることや自社株買いなどがサポート要因となる一方で、インフレ懸念や増税の不透明感などから一進一退の横ばいを予想する。 <欧州>企業業績の上方修正が期待されることや、欧州復興基金による景気の下支えが期待される一方で、インフレへの懸念などから、米国同様に一進一退の横ばいを予想する。 |

| 為替市場 | 米国景気の回復や米国金利の上昇に伴う日米金利差の拡大などから、ドルの対円での上昇基調が継続すると予想する。FRB(連邦準備理事会)が金融緩和策の縮小を検討する中、ECB(欧州中央銀行)の金融引き締めは米国から遅れる公算が高く、金融政策のスタンスの違いなどから、ユーロは対ドルで弱含みで推移すると予想する。 |

ポイント

15日に7-9月期のGDPが発表されます。4-6月期は前期比年率で+1.9%とプラス成長に転換しました。7-9月期は新型コロナウイルスの新規感染者数が急増し、緊急事態宣言の対象地域が拡大されたことが個人消費の重石となったことで、低調な数字となることが見込まれます。現在、緊急事態宣言は解除され、ワクチン接種も進展していることから、経済活動再開により今後は個人消費の持ち直しが期待されますが、これから冬を迎えることもあり新型コロナウイルスの感染再拡大には注意が必要でしょう。

今月の主なポイント

| 11/3 | (米)FOMC(連邦公開市場委員会)・・・ テーパリング(量的緩和の縮小)を決定する見込み |

| 11/4 | (英)金融政策委員会・・・利上げの可能性 |

| 11/15 | (日)7-9月期GDP・・・上記参照 |

出所:内閣府

国内債券

10月の国内債券市場

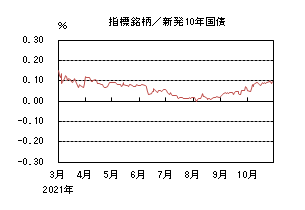

10月の債券市場は、下落(金利は上昇)した。

低調な結果となった10年債入札や、米国でのインフレ懸念と利上げ観測の高まりを受けた金利上昇が波及し、月中、継続的に上昇圧力が掛かり、下旬には0.10%台まで上昇した後、月末は0.095%で終了した。

イールドカーブは、フラット化した。世界的に中短期ゾーンの金利が大きく上昇する中、短期ゾーンから長期ゾーンの金利が上昇基調で推移する一方、投資家の利回り確保の投資需要から、特に残存期間30年超の超長期ゾーンの金利が低下したことから、カーブはツイストフラット化した。信用スプレッドは、小幅に縮小した。

11月の国内債券市場

11月の債券市場は、小幅下落(金利は上昇)すると予想する。経済活動の正常化期待や、インフレの高止まりなどを受けた米国金利上昇に対する警戒感から、国内金利にも上昇圧力が掛かると予想する。但し、国内景気の回復は緩慢であることや、日銀は現行の緩和的な金融政策を維持することから、金利の上昇幅は限定的となると予想する。

11月の債券市場のポイントは、①国内景気動向、②国内債券市場の需給動向、③米国金利の動向と考える。

①<国内景気動向>新型コロナウイルスの感染者数が大幅に減少し、行動制限が緩和される中、個人消費の持ち直しに対する期待が高まっている。一方、サプライチェーンの混乱に伴う供給制約や原油価格の上昇などによる企業や家計への影響を通じて、景況感の悪化懸念が高まることには注意が必要である。

②<国内債券市場の需給動向>11月1日に10年債入札が予定されているが、10月時と同様に軟調な結果となった場合には、金利上昇が進む可能性もあるだろう。一方で、超長期ゾーンについては、先月、堅調な投資家需要から、特に残存期間30年超の金利が大きく低下したものの、今後、衆議院選挙後に追加経済対策に関する議論が進む中、国債増発への懸念が高まった場合には、金利に上昇圧力が掛かる展開も考えられる。

③<米国金利の動向>米国では、11月のFOMC(連邦公開市場委員会)にて、テーパリング(量的緩和の縮小)開始を決定することが想定されている。インフレ懸念が根強い中、引き続きインフレ関連などを始めとする経済指標の発表には、市場の注目が集まるだろう。また、利上げの前倒し観測などから、金利の変動幅が大きくなる可能性も想定される。日銀は金融緩和姿勢を維持しているものの、国内金利に波及することには、注意が必要である。

イールドカーブは、日銀による緩和的な金融政策から、中短期ゾーンの金利は低位で推移する一方、追加経済対策に関する議論が進む中、国債増発を巡る思惑が超長期ゾーンの重石となり、イールドカーブはスティープ化すると予想する。但し、金利上昇局面では投資家の需要が強まることも想定されることから、スティープ化の度合いは抑制されると考える。信用スプレッドは、投資家による利回り向上のための事業債投資や企業業績の回復などが信用スプレッドの縮小要因となるものの、縮小余地が限定的となる中、概ね横ばい圏で推移すると予想する。

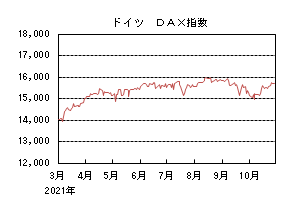

国内株式

10月の国内株式市場

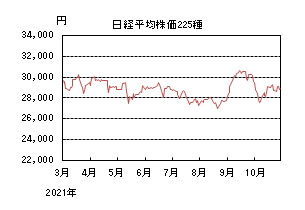

10月の株式市場は、中国大手不動産企業の資金繰り懸念や衆議院選挙での自民党の議席減少への警戒感などから日経平均株価で1.90%の下落となった。

中国大手不動産企業の資金繰り懸念や米債務上限問題への警戒などから下落が続いたが、債務上限を引き上げる法案が可決したことや岸田新総理が金融所得課税の見直しについて見送る発言をしたことなどから反発した。月央には衆議院の解散の発表により改めて経済政策への期待が高まったことなどから、日経平均株価は2万9,000円台まで回復した。下旬は衆院選での自民党の議席数減少が懸念される一方、米国株の過去最高値更新などが好感され横ばい圏で推移した。月末にかけては決算発表や選挙を前に様子見ムードが広がった。

業種別には鉱業、非鉄金属、ガラス・土石などが上昇し、空運、電気・ガス、陸運などが下落した。

11月の国内株式市場

外需関連企業を中心に好決算が続くものの、サプライチェーンの混乱に伴う供給制約に加え、米中経済の成長鈍化やエネルギー価格の高騰など来期に向けてのリスク要因が増しており、一進一退の展開を予想する。

IMF(国際通貨基金)は、世界のサプライチェーンに支障が生じインフレ懸念が広がっていることなどを理由に、世界経済の見通しを2021年5.9%(前回7月予想6.0%)へ下方修正している。主要国・地域別で見るとワクチンの普及から先行して回復した米国、中国、英国などが引き下げられる一方で、新興・途上国については新型コロナウイルス変異株の拡大はマイナスとしながらも資源価格の高騰などから引き上げられている。

世界経済に減速感が見られるなかで、日本は欧米に遅れたものの、緊急事態宣言が解除され、条件付きながら飲食店の通常営業が再開されるなど徐々に経済活動の正常化が始まっている。岸田新総理は衆議院選挙の後に、新たな経済対策と今年度の補正予算案の編成に着手するとしており、国内経済が本格的な回復に向かうかに注目している。

7-9月期決算の発表が本格化している。機械、電機など外需関連セクターは増収増益が継続しており、通期ガイダンスについては半導体不足などによる供給制約から下方修正も見られるものの、多くの企業が上方修正している。内需関連セクターは、不動産やIT関連などは好調な一方で、鉄道、空運は赤字縮小ながらも殆どの企業が下方修正している。部材不足などによるサプライチェーンの解消の時期や、経済活動の再開に伴う国内消費の回復などが焦点だろう。

リスク要因としては、①エネルギー価格の高騰が日本経済・企業業績へ与える影響、②不動産投資のデフォルトなどに伴う中国経済の成長鈍化の懸念、③インフレが継続することによるFRB(連邦準備理事会)の早期利上げ観測など金融政策の動向、などが挙げられる。

外国債券

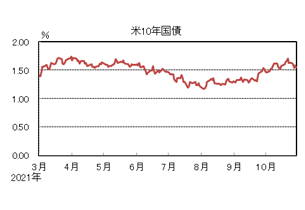

10月の米国債券市場

10月の米国の長期金利は上昇した。上旬、雇用統計は市場予想を下回る結果となったものの、年内のテーパリング(量的緩和の縮小)開始見通しに変更はないとの見方などから、1.6%台前半まで上昇した後、インフレに対する警戒感や早期の利上げ観測などが強まり、下旬には1.7%台まで上昇した。月末にかけては、相対的に利回りの高い米国債に対する投資需要などから低下し、月末は1.5%台半ばとなった。イールドカーブは、利上げ観測の高まりから、短期・中期ゾーンの金利が大きく上昇し、フラット化した。

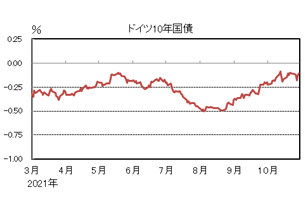

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は上昇した。米金利の上昇や、資源価格の高騰に伴うインフレ懸念などから、中旬に▲0.1%程度まで上昇する場面があった。その後、▲0.1%台後半まで低下した後、月末にかけては、根強いインフレ懸念などから再び上昇し、月末は▲0.1%台前半となった。周辺国国債とドイツ国債の利回り差は拡大した。

11月の米国債券市場

11月の米国の長期金利は、上昇を予想する。雇用市場の改善やインフレの高止まりに対する警戒感、テーパリングの実施観測などから、金利には上昇圧力が掛かると予想する。但し、相対的に利回りの高い米国債に対する投資需要などが金利上昇を抑制するだろう。引き続き、インフレ動向と利上げの時期・ペースの思惑から、金利の変動幅が大きくなることには注意が必要である。

11月の欧州債券市場

11月の欧州(ドイツ)の長期金利は、小幅上昇を予想する。欧州経済の回復期待や、インフレに対する警戒感、ECB(欧州中央銀行)による緊急時の債券購入プログラムの縮小観測などから、金利は上昇すると予想するものの、緩和的な金融政策の継続が金利上昇を抑制するだろう。

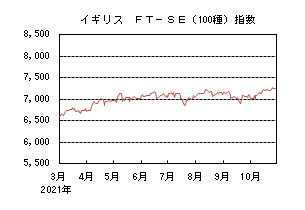

外国株式

10月の米国株式市場

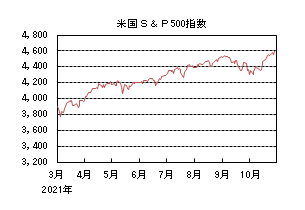

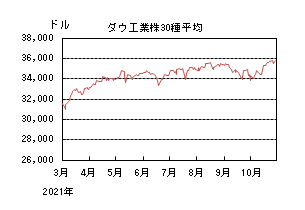

10月の米国株式市場は、S&P500指数で、6.91%の上昇となった。米上院で債務上限を12月上旬まで一時的に拡大する方針で合意したと発表されると、債務上限問題を巡る懸念が後退したことから上昇した。その後は、7-9月期の決算が本格化するなか、堅調な企業業績が好感されて続伸し、史上最高値を更新した。セクターでは、一般消費財・サービス、エネルギー、情報技術などを中心に全てのセクターが買われた。

10月の欧州株式市場

10月の欧州株式市場は、エネルギー価格の高騰によるインフレや金利上昇への懸念、中国大手不動産の債務問題などが重石となったが、7-9月期の決算が本格化すると、好調な企業決算を背景に上昇した。国別では、デンマーク、ポルトガル、オランダなどを中心にノルウェーを除く全ての国が買われた。セクターでは、公益、一般消費財・サービス、情報技術などを中心にコミュニケーション・サービスを除く全てのセクターが買われた。

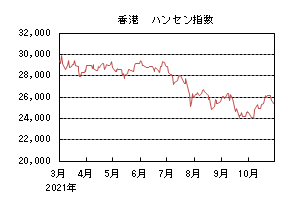

10月の香港株式市場

10月の香港株式市場は、中国政府による大手フードデリバリー企業への独占禁止法に基づく罰金が想定以下の金額であったことや、経営危機にある中国大手不動産企業が、期限を迎えていた米ドル建て社債の利払いを行いデフォルトが回避されたことなどが好感されて上昇した。

11月の米国株式市場

11月の米国株式市場は、サプライチェーンの混乱に伴う供給制約や原油など商品市況の上昇などからインフレが懸念され、長期金利の動向に振れやすい展開が想定されるが、雇用環境の改善など景気が底堅く推移していることに加え、企業業績の上方修正が期待されることや自社株買いなどがサポート要因となり、一進一退の横ばいを予想する。市場の変動要因として、小売企業の決算発表、増税の行方、中国の景気減速などが挙げられる。

11月の欧州株式市場

11月の欧州株式市場は、米国同様にサプライチェーンの混乱に伴う供給制約や原油など商品市況の上昇などからインフレが懸念され、長期金利の動向に振れやすい展開が予想される。企業業績の上方修正が期待されることや、欧州復興基金による景気の下支えが期待され、米国同様に一進一退の横ばいを予想する。

11月の香港株式市場

11月の香港株式市場は、中国の景気減速や規制強化などは引続き懸念されるが、預金準備率の引き下げなど、追加金融緩和への期待もあり、一進一退の横ばいでの推移を予想する。

為替動向

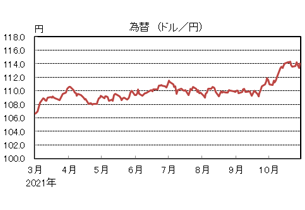

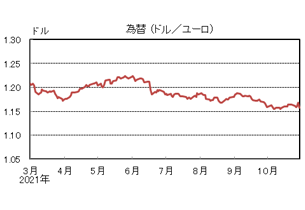

10月のドル/円相場

10月のドル/円相場は、ドル高円安となった。米金利上昇に伴う日米金利差の拡大などから上昇基調で推移し、一時114円台後半まで上昇した。その後は、米金利の上昇が一服し、低下に転じたことなどから、月末は114円近辺となった。

10月のユーロ/ドル相場

10月のユーロ/ドル相場は、ユーロ安ドル高となった。米欧金利差の拡大から、中旬に1.15ドル台前半まで下落した。その後は、欧州金利の上昇やリスク資産の持ち直しなどから1.16ドル台後半まで上昇する場面もあったが、月末にかけてはドルが買い戻され、月末は1.15ドル台後半となった。

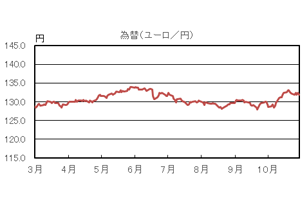

10月のユーロ/円相場

10月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは下落したものの、円の下落幅が大きくなったため、ユーロ高円安となり、月末は132円近辺となった。

11月のドル/円相場

11月のドル/円相場は、上昇を予想する。米国景気の回復や米国長期金利の上昇に伴う日米金利差の拡大などから、ドルは上昇すると予想する。但し、国内における経済活動の正常化期待や、急激な円安進行に対する警戒感などから、上昇幅は抑制されるだろう。

11月のユーロ/ドル相場

11月のユーロ/ドル相場は、下落を予想する。FRB(連邦準備理事会)が金融緩和策の縮小を検討する中、ECB(欧州中央銀行)の金融引き締めは米国から遅れる公算が高く、金融政策のスタンスの違いなどから、ユーロは弱含みで推移すると予想する。中国経済の減速懸念もユーロの重石となるだろう。

11月のユーロ/円相場

11月のユーロ/円相場は、概ね横ばいを予想する。ユーロのドルに対する下落幅と、円のドルに対する下落幅は同程度を見込むため、ユーロ円は概ね横ばい圏での推移を予想する。

虫眼鏡

『コロナ禍でのゴルフ需要の増加』

緊急事態宣言が解除され、当社でも通常の勤務体制に戻りつつあります。ただし、マスク着用に加え、大勢での会議や飲み会などは制限されており、暫くは「ウィズコロナ」でのビジネス環境が続きそうです。

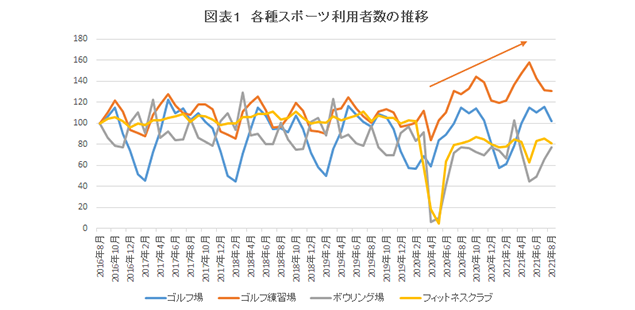

コロナ禍では私自身のライフスタイルも変化がありました。大きな変化というと、在宅勤務の増加によりペット(チワワ)と過ごす時間が増えたことや、フィットネスクラブを休会する一方で、ゴルフをする機会が増えたことです。ゴルフ市場は、長期的には減少傾向にありますが、最近ではコロナ禍での3蜜(密閉、密集、密接)を避けやすいスポーツとしてゴルフが人気という記事を見かけるようになりました。実際に、ゴルフ練習場では空きがないこともあり、コロナ前に比べると混んでいることを実感します。コロナ禍だけでなく、今年の春に松山英樹プロが日本人として初めてマスターズ・トーナメント優勝したことも影響していると思えます。経済産業省が発表している特定サービス産業動態統計調査をベースに、コロナによりゴルフ市場にどのような変化があったのかを調べてみました。

図表1はゴルフ場、ゴルフ練習場、フィットネスクラブ、ボウリング場の利用人数の推移を示しています。第1回目の緊急事態宣言が発令された2021年4月は、全て落ち込んでいますが、3ヶ月後の7月にはゴルフ練習場はいち早く回復して、前年同月比で約25%も増加しておりコロナ前の水準を大きく上回っています。ゴルフ場については、この翌月には8月として過去5年間の中で最高水準となっており、3蜜(密閉、密集、密接)を避けやすいスポーツと認識されたことから需要が盛り上がったことがわかります。一方で、同時期(2020年7-8月)のフィットネスクラブ、ボウリング場を見ると、前年比較でそれぞれ▲20%、▲15%レベルと大きな落ち込みが続いています。私のように、感染防止の目的もありフィットネスクラブを休会してゴルフに使う時間を増やす人が増加したことが推測できます。ゴルフ練習場、ゴルフ場については、第2回目以降の緊急事態宣言の発令後も増加傾向にあることからもコロナによるゴルフ需要の拡大といえるのではないでしょうか。

さて、ゴルフ練習場の利用人数の伸びが際立って高いですが、これはゴルフを始めた方が増えたことを示しているのでしょう。ゴルフ場でラウンドデビューするには、ほかのラウンドの組に迷惑をかけないためにも、アプローチやパターなどある程度の練習に加え、マナーや基本的なルールを覚える必要があります。今回紹介している統計でも、ゴルフ練習場の利用人数が大きく伸びた翌月以降にゴルフ場の利用者が増加する傾向が見られます。コロナ禍をきっかけに練習を始めた方が、ゴルフ場でラウンドするようになることが、ゴルフ人口の増加につながるのでしょう。

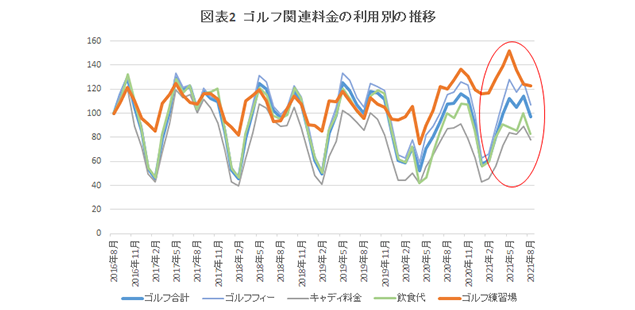

もう少し、詳しくデータを見ているとプレイスタイルの変化などがわかります。図表2は、ゴルフ費用の推移を練習場、ゴルフ場(ゴルフフィー、飲食代、キャディ料金)で分けたものです。ご説明したようにゴルフ練習場の伸び率が最も高く、次いでゴルフフィーであり、そして飲食代とキャディ料金については減少しています。飲食代の減少は、コロナ感染防止のために昼食の休憩を取らないスループレーが増えたことや、パーティーを伴うコンペが急減したことなどが、挙げられます。キャディについては趨勢的に減少傾向ですが、コロナ禍で人との接触を避けるために、セルフプレーが増えたことが減少の要因でしょう。

最後に、ゴルフと健康ですが、1ラウンド(18ホール)で歩く距離は、手引きカートを利用すると約10㎞(1万5000歩)、乗用カートでも約5~7km(7,500~1万歩)だそうです。ゴルフは野球やサッカーなどのように走ることがないので、一般的には運動量はあまり多くないと思われがちかもしれませんが、5~10kmを歩くことは、普通のサラリーマンにとっては、相応な運動量ということもできます。

あまりにスコアを意識しながらゴルフをするとプレッシャーによりミスが増え、逆にストレスを溜めてしまうことにもなりかねませんので、美しい自然を満喫しながら力まずリラックスしてラウンドすることが、健康増進だけでなくスコアアップにもつながると感じています。