2021年10月-Vol.305

まとめ

今月のポイント

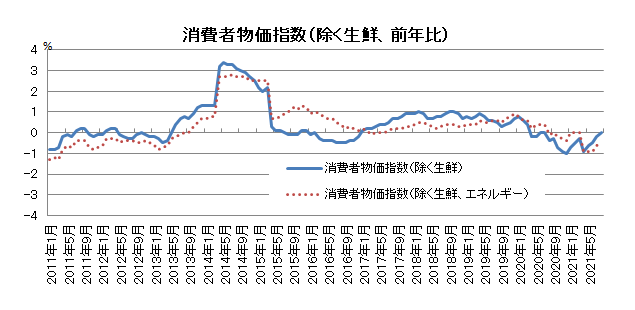

28日は日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。前回展望レポートが発表された7月の会合では、「消費者物価の前年比は目先、0%程度で推移すると予想される」、その後は、「経済の改善が続くもとで、当面のエネルギー価格上昇の影響に加えて、携帯電話通信料の引き下げの影響剥落などもあって、消費者物価の前年比は、徐々に上昇率を高めていくと予想される」とされていました。しかしその後、8月の指数の改定で2015年基準から2020年基準に変わったことにより、水準は大きく下方修正されています。前回の政策委員見通しの中央値では、除く生鮮食品で2021年度が+0.6%、2022年度が+0.9%、2023年度が+1.0%と目標には遠い状況でしたが、どのように修正されるか注目されます。

市場動向

| 国内債券 | ワクチン接種の進展による経済活動の正常化期待や、FRB(連邦準備理事会)による年内のテーパリング実施見通しなどが金利の上昇要因となるものの、日銀は現行の緩和的な金融政策を維持することなどが低下要因となり、概ね横ばい圏で推移すると予想する。 |

|---|---|

| 国内株式 | 中国景気の減速などはリスク要因となるものの、緊急事態宣言の解除に伴う経済活動の正常化や衆議院選挙に向けた経済対策への期待などから堅調な展開を予想する。 |

| 外国債券 | <米国>年内にテーパリングが開始される見通しであることなどが金利の上昇要因となるものの、相対的に利回りの高い米国債に対する投資需要などが金利の低下要因となり、横ばい圏で推移すると予想する。 <欧州>ワクチン接種の進展による経済活動の正常化期待や、ECBによる緊急時の債券購入プログラムの縮小観測などが金利の上昇要因となる一方、緩和的な金融政策の継続が低下要因となり、ドイツ金利は横這い圏で推移すると予想する。 |

| 外国株式 | <米国>企業業績は増益が予想されていることに加え、前月下落の買戻しや自社株買いがサポート要因となり小幅な上昇を予想する。 <欧州>企業業績は増益となっていることに加え、欧州復興基金による景気の下支えが期待され、米国同様に小幅な上昇を予想する。 |

| 為替市場 | 中長期的な米国金利の上昇に伴う日米金利差の拡大見通しなどがドルの上昇要因となる一方、国内でのワクチン接種の進展による経済活動の正常化期待などが円のサポート要因となり、ドル円は横ばいを予想する。FRBが金融緩和策の縮小を検討する中、ECBの金融引き締めは米国から遅れる公算が高いことや、中国経済の減速懸念などから、ユーロは対ドルで小幅に下落すると予想する。 |

ポイント

28日は日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。前回展望レポートが発表された7月の会合では、「消費者物価の前年比は目先、0%程度で推移すると予想される」、その後は、「経済の改善が続くもとで、当面のエネルギー価格上昇の影響に加えて、携帯電話通信料の引き下げの影響剥落などもあって、消費者物価の前年比は、徐々に上昇率を高めていくと予想される」とされていました。しかしその後、8月の指数の改定で2015年基準から2020年基準に変わったことにより、水準は大きく下方修正されています。前回の政策委員見通しの中央値では、除く生鮮食品で2021年度が+0.6%、2022年度が+0.9%、2023年度が+1.0%と目標には遠い状況でしたが、どのように修正されるか注目されます。

今月の主なポイント

| 10/9 | (米)雇用統計・・・ 11月のFOMCでのテーパリング(量的緩和の縮小)決定に影響するか |

| 10/27 | (日)日銀金融政策決定会合(28日まで)・・・現状維持が見込まれる |

| 10/28 | (欧)ECB(欧州中央銀行)理事会・・・現状維持が見込まれる |

出所:総務省

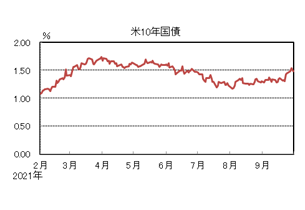

国内債券

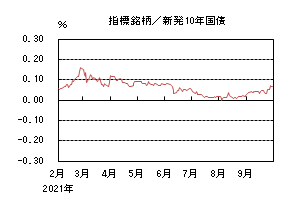

9月の国内債券市場

9月の債券市場は、下落(金利は上昇)した。

10年国債利回りは、上旬に菅首相の辞任により、次期政権の経済対策への期待が高まり、株価が大幅に上昇したことを受けて、0.04%程度まで上昇した。その後、方向感に乏しい展開となったものの、FOMC(連邦公開市場委員会)後に米国金利が上昇基調で推移したことを受けて金利上昇が進み、月末は0.065%で終了した。

イールドカーブは、全ての年限で金利は上昇し、上方にシフトする中、超長期ゾーンはややフラット化した。信用スプレッドは、横ばいとなった。

10月の国内債券市場

10月の債券市場は、横ばいを予想する。国内でのワクチン接種の進展による経済活動の正常化期待や、FRB(連邦準備理事会)による年内のテーパリング(量的緩和の縮小)実施見通しなどが金利の上昇要因となるものの、国内景気の回復は緩慢であることや、物価の上昇圧力が弱いことに加えて、日銀は現行の緩和的な金融政策を維持することが低下要因となり、概ね横ばい圏で推移すると予想する。

10月の債券市場のポイントは、①国内景気動向、②国内債券市場の需給動向、③米国金利の動向と考える。

①<国内景気動向>国内での新型コロナウイルスの新規感染者数が減少傾向となる中、9月末には緊急事態宣言が解除された。今後、段階的な行動制限の緩和が進み、経済活動の正常化期待が高まることが想定される。また、岸田新政権による新型コロナウイルス関連も含めた経済対策への期待から、景況感が改善方向へと向かった場合、金利に上昇圧力が掛かる可能性もあるだろう。

②<国内債券市場の需給動向>10月5日には10年国債入札が予定されているが、9月中には0.07%程度まで上昇するなど、投資妙味は従来より高まっていることから、投資家の需要が強まりやすく、順調な結果となった場合には、金利低下が進む可能性も想定される。9月末に日銀が10月から12月分の国債買い入れ額の現状維持を決定したことも、需給面の下支えとなろう。

③<米国金利の動向>米国では、9月のFOMCにて、テーパリングの早期完了方針や利上げ時期の前倒しが示唆されたことから、引き続き雇用統計やインフレ関連などの経済指標の発表に市場の注目が集まるだろう。また、債務上限問題によるデフォルト懸念などから、金利の変動幅が大きくなる可能性も想定される。日銀は金融緩和姿勢を維持しているものの、国内金利に波及することには、注意が必要である。

イールドカーブは、追加経済対策に伴う国債増発を巡る思惑が超長期ゾーンの重しとなり、スティープ化する場面があるものの、金利上昇局面では投資家の需要が強まりやすいことから、概ね横ばい圏で推移すると予想する。信用スプレッドは、投資家による利回り向上のための事業債投資や、企業業績の回復などが縮小要因となるものの、縮小余地が限定的となる中、概ね横ばい圏で推移すると予想する。

国内株式

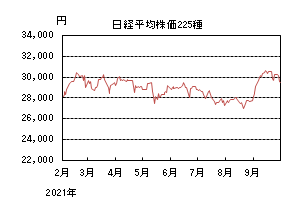

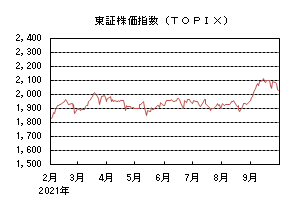

9月の国内株式市場

9月の株式市場は、次期政権による経済政策への期待が高まったことなどから日経平均株価で4.85%の上昇となった。

菅首相による衆議院解散の観測などを受けて上昇して始まり、その後は首相の退任表明による衆議院選挙での与党・自民党の大敗リスクの後退や、次期政権による経済対策への期待の高まりなどから、中旬には1990年8月以来約31年ぶりの高値を更新した。下旬は中国不動産大手の経営危機に対する警戒感などから急落した後に、FOMC(連邦公開市場委員会)が波乱なく通過したこともあり急反発、月末にかけては米国株の大幅安などを受け大きく下落するなど、荒い動きとなった。

業種別には鉱業、空運、石油・石炭などが上昇し、鉄鋼、海運、機械が下落した。

10月の国内株式市場

中国景気の減速、米国の債務上限問題などはリスク要因であるものの、緊急事態宣言の解除に伴う経済活動の正常化や衆議院選挙に向けた経済対策への期待などから、堅調な展開を予想する。

政府は新型コロナウイルスの感染者数の減少などを背景に、緊急事態宣言の全面的な解除を決定し、イベントの人数や飲食店での酒類提供などの制限を段階的に緩和する方針を打ち出している。ワクチン接種については、2回目のワクチン接種を終えた人は、全国民ベースで約6割、65歳以上では約9割となっており、11月までには希望者の全員が打ち終わる予定であることなどから、全国民での普及率は8割近くまで高まる可能性も考えられる。9月の月例経済報告の景気判断は、新型コロナウイルスの感染拡大に伴う低調な消費サービスなどを理由に4ヵ月ぶりに下方修正されたが、今後は経済活動の正常化に加え、新首相による経済対策も見込まれることから国内を中心に回復していくと予想している。

今月下旬から発表される7-9月期決算は、緊急事態宣言の影響を受けた内需関連セクターに加え、外需関連セクターも中国景気の減速や半導体不足など供給面でのリスクから増益率は鈍化するものの、足元の円安傾向もあり増益基調は維持できるとみている。焦点となる下期から来期業績については経済活動の正常化の恩恵を受ける消費サービスなどの内需関連セクターの回復の度合いが重要だろう。

衆議院選挙の日程については、臨時国会の会期末の10月14日に衆議院を解散、19日に公示、31日に投票が行われることになった。

過去の衆議院選挙と株価の関係を見ると投票日の決定から投票日までは上昇しているケースが多い。今回は自民党総裁選後に衆議院選挙が実施されるスケジュールであり、株価は先行して上昇した面は否めないが、緊急事態宣言の全面解除に加え、新首相による経済対策への期待などから自民党が圧勝するシナリオも現実的となりつつありプラス材料と考えている。

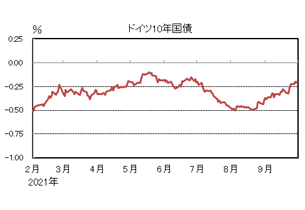

外国債券

9月の米国債券市場

9月の米国の長期金利は上昇した。市場予想を下回る消費者物価指数などを受けて中旬には1.2%台半ばまで低下した。下旬は、利上げ時期の前倒しを示唆したFOMC(連邦公開市場委員会)やインフレ懸念などから上昇基調で推移し、月末は1.4%台後半となった。イールドカーブは、中期・長期ゾーンの金利上昇幅が相対的に大きくなり、フラット化した。

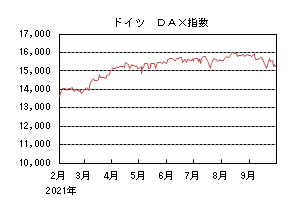

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は上昇した。ECB(欧州中央銀行)のテーパリング(量的緩和の縮小)に対する警戒感などから、上旬に▲0.3%台前半まで上昇した。その後は、ラガルド総裁のハト派的な発言から低下する場面もあったものの、ECB高官が景気に楽観的な見方を示したことなどから、月末は▲0.2%程度となった。周辺国国債とドイツ国債の利回り差は縮小した。

10月の米国債券市場

10月の米国の長期金利は、横ばいを予想する。雇用の改善や物価の上昇を背景に、年内にテーパリングが開始される見通しであることなどが金利の上昇要因となるものの、相対的に利回りの高い米国債に対する投資需要などが金利の低下要因となるだろう。インフレ動向や利上げの時期・ペースの思惑、リスク資産の乱高下、債務上限問題によるデフォルト懸念などから、金利の変動幅が大きくなることには注意が必要である。

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は、横ばいを予想する。ワクチン接種の進展による経済活動の正常化期待や、ECBによる緊急時の債券購入プログラムの縮小観測などが金利の上昇要因となる一方、緩和的な金融政策の継続が低下要因となり、ドイツ金利は横ばい圏で推移すると予想する。

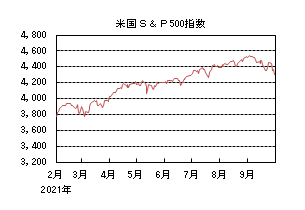

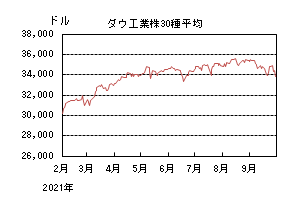

外国株式

9月の米国株式市場

9月の米国株式市場は、S&P500指数で、4.76%の下落となった。新型コロナウイルス(デルタ株)の感染拡大による米景気に対する不透明感や下院民主党による法人税引上げ案などを受け下落基調で推移した。その後は、中国大手不動産企業のデフォルト懸念の浮上により続落し、FOMC(連邦公開市場委員会)の内容が概ね市場の予想通りとなり、一時反発する局面もあったものの、月末にかけては、インフレの高止まりや債務上限引き上げに関する懸念から長期金利が上昇したことが嫌気され、再び下落に転じた。セクターでは、エネルギーが買われる一方で、素材、不動産、コミュニケーション・サービスなどが売られた。

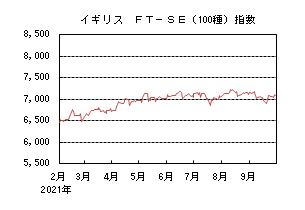

9月の欧州株式市場

9月の欧州株式市場は、足元の物価上昇を背景に、ECB(欧州中央銀行)によるパンデミック緊急購入プログラムの縮小観測が嫌気され下落基調で推移した。その後も、低調な経済指標を受け、中国景気の減速懸念が広がったことや中国大手不動産企業のデフォルトが懸念され軟調な相場展開が続き、月末にかけては、米国の大幅安などを受け下落した。国別では、オーストリア、ノルウェーが買われる一方、フィンランド、スイス、オランダなどが売られた。セクターでは、エネルギー、金融が買われる一方、公益、不動産、素材などが売られた。

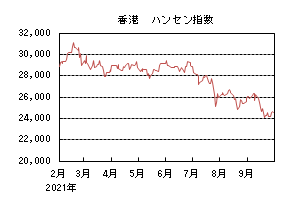

9月の香港株式市場

9月の香港株式市場は、中国政府による規制強化の動きが重石となり上値の重い相場展開が続いた。中旬には、マカオにおけるカジノ法の規制案が発表されたことや生産等の経済指標が低調だったことが嫌気されたほか、月末にかけては中国大手不動産企業のデフォルトが懸念され下落基調で推移した。

10月の米国株式市場

10月の米国株式市場は、グローバルで緩やかな景気回復が続く見通しのもと、7-9月期の企業業績発表を材料に振れる展開が想定される。企業業績は増益が予想されていることに加え、前月下落の買戻しや自社株買いがサポート要因となり小幅な上昇を予想する。市場の変動要因として、米中対立や中国の景気減速などが挙げられる。

10月の欧州株式市場

10月の欧州株式市場は、緩やかな景気回復が継続するとの見通しのもと、7-9月期の企業業績発表を材料に振れる展開となろう。企業業績は増益となっていることに加え、欧州復興基金による景気の下支えが期待され、米国同様に小幅な上昇を予想する。

10月の香港株式市場

10月の香港株式市場は、中国では、景気減速懸念が強まるなか、金融政策が緩和されていることに加え、企業業績見通しも増益が予想されている。一方で、規制強化や中国大手不動産企業のデフォルトなどが懸念されるなか、上値の重い展開が予想され、横ばいでの推移を予想する。

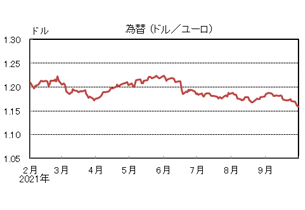

為替動向

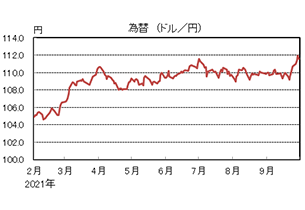

9月のドル/円相場

9月のドル/円相場は、ドル高円安となった。中国大手不動産企業のデフォルト懸念によるリスクオフから円が買われ、下旬に109円台前半までドルは下落する場面があった。その後は、FOMC(連邦公開市場委員会)での利上げ時期前倒し示唆などを受けてドルが上昇し、月末は111円台半ばとなった。

9月のユーロ/ドル相場

9月のユーロ/ドル相場は、ユーロ安ドル高となった。月初に1.19ドル台前半まで上昇した後、ラガルドECB(欧州中央銀行)総裁のハト派的な発言や、タカ派なFOMC後の米金利上昇に伴うドル高などから、弱含みで推移し、月末は1.15ドル台後半となった。

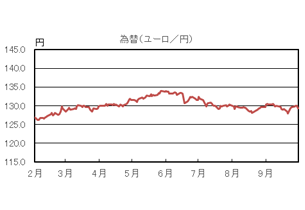

9月のユーロ/円相場

9月のユーロ/円相場は、ユーロ安円高となった。ドルに対して円・ユーロは下落したものの、ユーロの下落幅が大きくなったため、ユーロ安円高となり、月末は129円台前半となった。

10月のドル/円相場

10月のドル/円相場は、横ばいを予想する。日米金融政策のスタンスの違いや、中長期的な米国金利の上昇に伴う日米金利差の拡大見通しなどがドルの上昇要因となる一方で、国内でのワクチン接種の進展による経済活動の正常化期待などが円のサポート要因となるだろう。

10月のユーロ/ドル相場

10月のユーロ/ドル相場は、ユーロ/ドル相場は、小幅下落を予想する。FRB(連邦準備理事会)が金融緩和策の縮小を検討する中、ECBの金融引き締めは米国から遅れる公算が高いことや、中国経済の減速懸念などから、ユーロ/ドルは小幅に下落すると予想する。

10月のユーロ/円相場

10月のユーロ/円相場は、小幅下落を予想する。ドルはユーロに対して上昇するが、円に対しては横ばいのため、ユーロ/円は小幅な下落を予想する。

虫眼鏡

『ボサ刈り』

ここ数年、秋に都立高校の授業をボランティアでお手伝いしています。「人間と社会」という授業の中で行われる森林作業の指導員なのですが、こんな感じです。

朝9時。快晴。都立高校の校庭に生徒と先生が集合しています。校長先生の挨拶と担当の先生からの趣旨説明が終わるとすぐに班編成です。高校生約10名に対して指導員が1人つきます。

「おはようございます。今日は近くの森へ行き、ボサ刈りを行います。人間も髪の毛がボサボサになると散髪しますが、それと同じです」

生徒一人ひとりに、のこぎりを渡します。

「みんな、腰のところに、こんな風に紐を巻いてください。昔の武士が日本刀を腰に吊るしていたようにします」

「こんな感じですか?」

「そういう感じです」

「さて、みんなできたかな。では、これから、歩いて10分ほどの裏山に行って作業しますが、今日、体調が悪い人はいますか?気になるところがある人は、今、言ってください」

一人ひとりの顔を見る。特に問題はなさそうです。

「では、出発します。山に着くまでは、のこぎりを鞘から抜かないでください。歩きながら振り回すと、危ないです。森林作業でケガが起きるのは、はじめと終わりです。特にはじめが危ない。なので、はじめは注意深く、ゆっくり行動するように。今日は安全第一で、みんなが無事にここに帰ってくるのが、第一目標です」

裏山に着き、ふもとの神社で班ごとにお参りをして、山道を登ります。結構、急なので、高校生たちは、きゃっきゃっ言いながらついてきます。

「さて、今日はここで作業します。まず、斜め上の方を見てください。あれが、昨日別のクラスの人が作業した成果です。ここと随分違って、さっぱりしているでしょう。今日午前中かけて、この斜面を登りながら、低い木(ボサ)をどんどん切っていきます。太くて大きい木と、ピンク色のテープが巻いてある木以外は、基本的にみな切って大丈夫です。のこぎりは、こんな感じに使います」

そばにある細い木をさっと切って見せます。

「じゃあ、ゆっくりと、始めてみよう」

「この木、切っていいですか」

「いいです」

「えー」

「大丈夫、のこぎりを腰から抜いて、切ってみよう。そう、そういう感じ。のこぎりは、引くときに切れるので、少し大きめに動かすといいです。そう、そういう感じ。ほら、簡単でしょ」

「切った木は、2メートルくらいに切って、一ヵ所にまとめます」

そんな感じに作業がはじまります。

「私、意外と、好きかも!」

そう言って喜んで作業する生徒もいれば、動きが止まっている生徒もいます。そういう生徒の近くに行き、「よーし。じゃあ、その少し大きめの木を切ってみようか」と声をかけます。

「これですか」

「そう。それ切っちゃおう。そうそう。そういう感じ。いいじゃない。少し大きめにのこぎりを引いて。そうそう、そういう音。ほら、もう切れた。結構、上手です」

朝の校庭では態度が悪かった生徒も、山の中では案外素直だったりします。森林整備のボランティア活動というと固い響きですが、ボサ刈りは基本的に破壊活動なので、案外楽しんでもらえる作業です。

作業の合間に手を止めて、色々話します。バイトのことや部活のこと。彼女がいる奴、いない奴。「給料いくら?」。ぶしつけな質問も飛んできます。

「山の作業は楽しい?」

「意外に楽しいっす」

「ほんとほんと」

「それは良かった。僕も楽しい。楽しいってことは、みんなは知らないかもだけど、一緒に作業した仲間が良いということです。ほんとだよ。短い時間でも、山の中で一緒に作業をすると、色々わかる。優しい子だなとか、頑張り屋さんだとか。悩み事がありそうだとか。みんなのことに気を配れる子だなとか、元気が余っているなとか」

「そうすっか」

「そうなんだ。でね、例えば、江戸時代の農村に君たちがいると想像しよう」

「江戸時代ですか」

「そう。君たちの年になれば、日々の生活の中で、頼りにされることが沢山あった。農作業だって、爺様たちの何倍も働けるだろう。夏祭りなら、男子も女子も祭りの「花」だよ。小さな子供の相手をしたり、お年寄の面倒みたりして、きっと、君たちなら、必ずや、みんなに慕われ、存在感のある若者だっただろう、と容易に想像できる。ところが、現代の管理社会では、少し工夫しないと、みんなが活躍できる十分広い舞台が、見つからないかもしれない。昔は、工夫しなくても目の前にあった。今はどうだろう。みんなの生活をよくは知らないけれど、学校とバイトと家と…」

山の中だと、案外、静かに聞いてくれます。

「さて、時間がないので、結論を言うと。みんなが活躍できる十分広い舞台が、山にはある。だから、またおいで!ちょっと、強引だったかな」

「そっすね(笑)でも、また来たいです!」