2021年8月-Vol.303

まとめ

今月のポイント

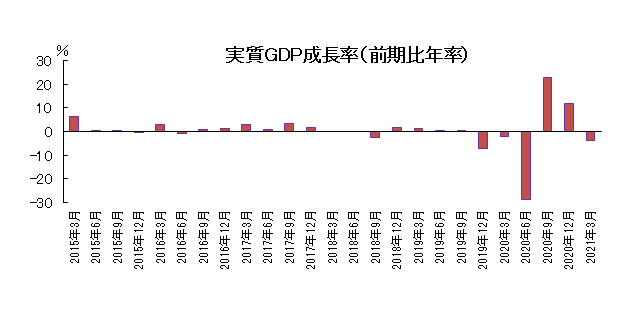

16日に4‐6月期のGDPが発表されます。1‐3月期は前期比年率で▲3.9%となりましたが、当期は小幅のプラス成長が予想されています。ただし、首都圏ではほとんどの期間がまん延防止等重点措置もしくは緊急事態宣言が発出されており、緊急事態宣言が解除され反動による回復が予想された当初の想定と比べると小幅な伸びにとどまるでしょう。7‐9月期も東京、沖縄では8月末まで緊急事態宣言の延長が発表され、埼玉、千葉、神奈川、大阪の4府県にも緊急事態宣言が発出されたため、引き続き個人消費に対する重石となることが予想されます。

市場動向

| 国内債券 | 新型コロナウイルスの感染拡大による景況感の悪化などが金利低下要因となるものの、10年国債利回りがゼロ%に近づく中、高値警戒感などが金利上昇要因となり、月間では小幅上昇を予想する。 |

|---|---|

| 国内株式 | FRBによる金融緩和策の先行きが不透明なことや新型コロナウイルスの感染者数の急増に伴う内閣支持率の低下など政局不安の懸念もあり、上値は重く一進一退の展開を予想する。 |

| 外国債券 | <米国>新型コロナウイルスの感染拡大に対する警戒感などから金利は低下する場面もあるものの、高止まりするインフレや雇用市場の改善期待、一段の金利低下に対する警戒感などから、上昇すると予想する。 <欧州>新型コロナウイルスの感染拡大による景況感の悪化やECB(欧州中央銀行)による緩和的な金融政策の継続などが金利低下要因となるものの、復興基金の始動による景気回復期待などから、ドイツ金利は小幅上昇すると予想する。 |

| 外国株式 | <米国>下旬に開催予定のパウエル議長のジャクソンホール講演などでの量的緩和縮小のタイミングを巡って神経質な展開が継続することや、新型コロナウイルスのデルタ株の感染拡大、米中対立の激化などを背景に、上値は重く横這いを予想する。 <欧州>ECBの積極的な金融緩和政策や欧州復興基金による景気の下支えが期待される一方で、米国の金融緩和縮小への警戒感や新型コロナウイルスのデルタ株の感染拡大による景気回復への影響が懸念され、米国同様に一進一退の横這いを予想する。 |

| 為替市場 | 米国景気の回復や日米金融政策のスタンスの違い、米国長期金利の上昇に伴う日米金利差拡大などが支えとなり、ドルは対円で小幅上昇すると予想する。FRBが金融緩和策の縮小時期を模索する一方、ECBは緩和的な金融政策を継続するため、金融政策のスタンスの違いなどから、ユーロは対ドルで小幅下落すると予想する。 |

ポイント

16日に4‐6月期のGDPが発表されます。1‐3月期は前期比年率で▲3.9%となりましたが、当期は小幅のプラス成長が予想されています。ただし、首都圏ではほとんどの期間がまん延防止等重点措置もしくは緊急事態宣言が発出されており、緊急事態宣言が解除され反動による回復が予想された当初の想定と比べると小幅な伸びにとどまるでしょう。7‐9月期も東京、沖縄では8月末まで緊急事態宣言の延長が発表され、埼玉、千葉、神奈川、大阪の4府県にも緊急事態宣言が発出されたため、引き続き個人消費に対する重石となることが予想されます。

今月の主なポイント

| 8/11 | (米)CPI(7月)・・・引き続き高い伸びが予想される |

| 8/16 | (日)GDP速報(4-6月期)・・・上記参照 |

| 8/26 | (米)ジャクソンホール会議(~28日)・・・FRB(連邦準備理事会)の金融政策への示唆があるか |

| 8/31 | (日)緊急事態宣言期限・・・新型コロナウイルス新規感染者数の動向に注目 |

出所:Bloomberg

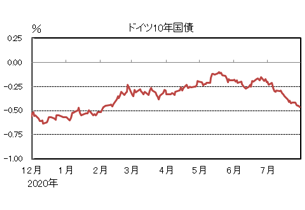

国内債券

7月の国内債券市場

7月の債券市場は小幅上昇(金利は低下)した。

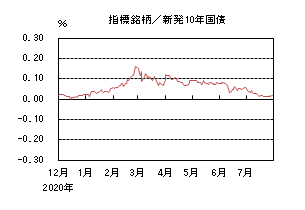

10年国債利回りは、米国金利の低下などを受けて、低下基調で推移し、中旬にはゼロ%近辺まで低下したものの、その後は高値警戒感が意識され、揉み合いの展開となり、月末は0.015%で終了した。

イールドカーブは、全ての年限で金利は低下し、下方にシフトした。信用スプレッドは、小幅拡大した。

8月の国内債券市場

8月の債券市場は、新型コロナウイルスの感染拡大による景況感の悪化や、弱い物価の上昇圧力などが金利低下要因となるものの、10年国債利回りがゼロ%に近づく中、高値警戒感などが金利上昇要因となり、月間では小幅下落(金利は上昇)を予想する。

8月の債券市場のポイントは、①新型コロナウイルスの感染拡大の動向、②国内債券市場の需給動向、③米国金利の動向と考える。

①<新型コロナウイルスの感染拡大の動向>国内でもワクチン接種は進んでいるものの、東京都の新規感染者数が過去最多を更新するなど、感染拡大に歯止めがかからない状況である。緊急事態宣言の期間延長や対象地域の拡大が実施される中、景況感が一段と悪化した場合には、リスクオフムードの広がりから、金利に低下圧力が掛かる場面もあるだろう。

②<国内債券市場の需給動向>先月実施された超長期国債の入札では、引き続き投資家の需要が確認され、超長期ゾーンの金利も低下した。8月3日には10年国債入札が予定されているが、ゼロ%近辺での推移が続いており、投資妙味は後退している。入札に向けては、金利に上昇圧力が掛かる場面もあるだろう。

③<米国金利の動向>米国では、景気が回復基調にある中、先月開かれたFOMC(連邦公開市場委員会)では、テーパリング(量的緩和の縮小)の協議が進展していることが示唆された一方で、開始時期については、今後の経済動向により判断するとしていることから、引き続き雇用関連のデータなどに市場の注目が集まるだろう。パウエルFRB(連邦準備理事会)議長が参加するジャクソンホール会合が近付くにつれ、テーパリングを巡る思惑から、金利やリスク資産の変動幅が大きくなる展開も想定される。日銀は金融緩和姿勢を維持しているものの、国内金利に波及することには、注意が必要である。

イールドカーブは、追加経済対策に伴う国債増発や一段のフラット化に対する警戒感などから、月間では若干のスティープ化を予想する。信用スプレッドは、投資家による利回り向上のための事業債投資や、企業業績の回復などから、緩やかな縮小傾向が続くと予想する。

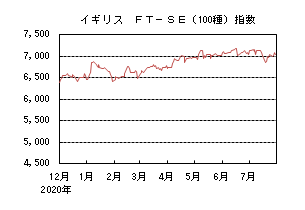

国内株式

7月の国内株式市場

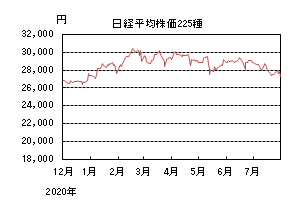

7月の株式市場は、新型コロナウイルスの感染拡大により景気の先行きに不透明感が広がったことなどから、日経平均株価で5.24%の下落となった。

国内での新型コロナウイルス感染者数の増加などから下落して始まり、その後も中国政府による中国企業の海外上場に対する規制強化や、東京での緊急事態宣言の発令などが嫌気され、軟調な展開となった。中旬以降は、機械受注統計がコンセンサスを上回る伸びとなり、輸出関連企業の業績拡大への期待が高まったことや、米国株式市場が高値を更新したことなどから反発する局面もあったが、アジアを中心に感染力が高いとされる変異ウイルス(デルタ株)が拡大し、世界景気の先行きに警戒感が高まったことなどから、下降トレンドが続いた。

業種別には海運、保険、水産・農林などが上昇し、その他製品、医薬品、鉱業などが下落した。

8月の国内株式市場

国内でのワクチン普及による経済活動の再開のシナリオには変化はないものの、FRB(連邦準備理事会)による金融緩和策の先行きが不透明なことや、新型コロナウイルスの感染者数の急増に伴う内閣支持率の低下など政局不安の懸念もあり、上値は重く一進一退の展開を予想する。

IMF(国際通貨基金)は、2021年の世界経済の見通しを前回(4月時点)から据え置いたものの、ワクチン接種が普及している英国、米国など先進国を中心に上方修正する一方で、感染拡大が続くインドなど新興市場国を下方修正し、地域間で成長率の格差が広がっていることに警戒感を示している。2022年の見通しは0.5%ポイント上方修正されているが、大半の国でのワクチン接種の実現が前提となっていることは留意点だろう。日本の成長率については、2021年は緊急事態宣言の発令から引き下げられているが、2022年は経済活動の完全再開が見込まれることから引き上げられている。本格化している4-6月期決算発表では、機械、自動車、OA機器など外需関連セクターに業績の進捗率が高いことなどから、通期会社計画を上方修正している企業が多い。また、内需関連セクターについては、分譲住宅の販売が好調な不動産や、赤字ながらも鉄道・空運などで業績が改善する企業が見られる。国内での感染者数が急増するなかで、今後はワクチン接種の普及に伴う経済活動の正常化と、これに伴い内需関連企業の業績が本格的に回復するかが重要だろう。

注目されていた7月のFOMC(連邦公開市場委員会)では、声明文に「経済は目標に向けて前進」が加えられたものの、テーパリング(量的緩和の縮小)の開始の時期については「今後の経済データ次第」「複数の会合で評価する」としており、従来の金融緩和策は据え置かれた。8月26~28日のジャクソンホール会合でのパウエルFRB議長の講演など、金融政策に関する重要なイベントを控えていることから、当面は様子見姿勢が強まり、上値が重い展開を予想している。

外国債券

7月の米国債券市場

7月の米国の長期金利は低下した。弱めの経済指標の発表や議会証言でのパウエルFRB(連邦準備理事会)議長によるハト派的な発言、新型コロナウイルスの感染拡大に対する警戒感などから金利は低下基調で推移し、中旬には一時1.1%台前半まで低下する場面があった。その後は、1.2%台を中心に方向感の乏しい展開となり、月末は1.2%台前半となった。イールドカーブは、長期・超長期ゾーンの金利低下幅が大きくなり、フラット化した。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は低下した。ラガルドECB(欧州中央銀行)総裁が物価や景気に慎重な見方を示したことや、新型コロナウイルスの感染拡大に対する警戒感、ECB理事会で粘り強く金融緩和を続ける姿勢が示されたことなどから、低下基調で推移し、月末は▲0.4%台半ばとなった。周辺国国債とドイツ国債の利回り差は拡大した。

8月の米国債券市場

8月の米国の長期金利は、上昇を予想する。新型コロナウイルスの感染拡大に対する警戒感やFRBによるテーパリングの不透明感、リスク資産の乱高下などから金利は低下する場面があるものの、高止まりするインフレや雇用市場の改善期待、一段の金利低下に対する警戒感などから、月間では上昇すると予想する。FRBによるテーパリング(量的緩和の縮小)を巡る思惑から、ボラティリティが高まることには注意が必要である。特に、8月26~28日開催のジャクソンホール会合でのパウエルFRB(連邦準備理事会)議長によるテーパリングに関する発言には注目が集まる。

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は小幅上昇を予想する。新型コロナウイルスの感染拡大による景況感の悪化やECBによる緩和的な金融政策の継続などが金利低下要因となるものの、復興基金の始動による景気回復期待などから、月間ではドイツ金利は小幅上昇すると予想する。

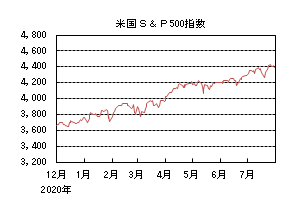

外国株式

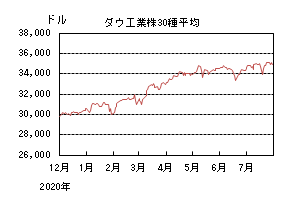

7月の米国株式市場

7月の米国株式市場は、S&P500指数で、2.27%の上昇となった。月初の雇用統計では、失業率が予想よりも悪化したことで、FRB(連邦準備理事会) が早期引き締めを急がないとの見方が広がり、長期債利回りが低下したことなどから、史上最高値を更新した。その後、変異ウイルス(デルタ株)の感染拡大に対する懸念から下落する局面もあったものの、4-6月期決算が本格化する中、好調な企業業績などが好感されて史上最高値を再度更新した。セクターでは、ヘルスケア、不動産、公益などが買われ、一方、エネルギー、金融が売られた。

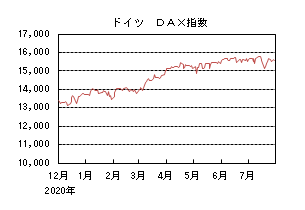

7月の欧州株式市場

7月の欧州株式市場は、米国市場の上昇に追随し中旬までは上昇した後、変異ウイルス(デルタ株)の感染拡大に対する懸念から売られる局面もあったが、欧州企業の好調な企業決算や、ECB(欧州中央銀行)では金融緩和政策を維持する姿勢が改めて示されたことなどが好感されて、上昇した。国別では、フィンランド、スウェーデン、デンマークなどが買われ、スペイン、ベルギー、ポルトガルが売られた。セクターでは、情報技術、素材、不動産などが買われ、一方、エネルギー、コミュニケーションサービス、一般消費財・サービスが売られた。

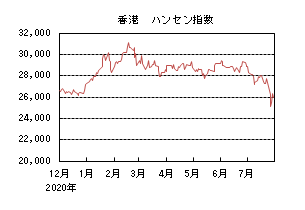

7月の香港株式市場

7月の香港株式市場は、下落した。月初は、中国経済の減速懸念、中国政府による大手情報技術関連企業などへの規制強化などが懸念され、下落した。その後、中国人民銀行による預金準備率の引き下げが好感され反発したものの、中国政府が小中学生を対象とした学習塾に対して想定を上回る厳しい規制強化策を公表したことで、その他産業に対しても同様な規制強化が迫られるとの見方から、主要銘柄が急落した。月末にかけて反発したものの、2020年3月を上回る下げとなった。

8月の米国株式市場

8月の米国株式市場は、下旬に開催予定のパウエル議長のジャクソンホール講演などでの量的緩和縮小のタイミングを巡り、神経質な展開は継続し、また、変異ウイルス(デルタ株)の感染拡大、米中対立の激化などを背景に、上値は重く、横這いを予想する。引き続き、インフレ関連指標の上振れは警戒されよう。

8月の欧州株式市場

8月の欧州株式市場は、ECBの積極的な金融緩和政策や欧州復興基金による景気の下支えが期待される一方で、米国の金融緩和縮小への警戒感や変異ウイルス(デルタ株)の感染拡大による景気回復への影響が懸念され、米国同様に一進一退の横這いを予想する。

8月の香港株式市場

8月の香港株式市場は、中国本土の金融政策が緩和に向かうのは好材料ながら、米中関係の対立が強まる中、引き続き大手情報技術関連企業などへの規制等が懸念され、上値が重く横這いを予想する。

為替動向

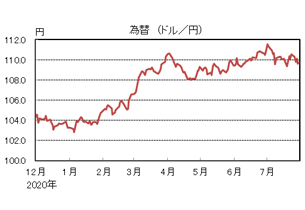

7月のドル/円相場

7月のドル/円相場は、ドル安円高となった。月初に111円台半ばまで上昇した後、米金利低下による日米金利差の縮小や、議会証言でのパウエルFRB(連邦準備理事会)議長によるハト派的な発言などから、円が買われる展開となり、月末は109円台後半となった。

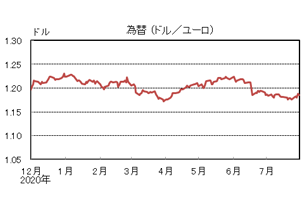

7月のユーロ/ドル相場

7月のユーロ/ドル相場は、概ね横這いだった。ドル買い戻しの動きが続く中、ラガルドECB(欧州中央銀行)総裁のハト派的な発言も重石となり、下旬に1.17ドル台半ばまで下落した。月末にかけてはパウエルFRB(連邦準備理事会)議長が景気に対する慎重姿勢を維持したことなどから、ドルは下落し、月末は1.18ドル台半ばとなった。

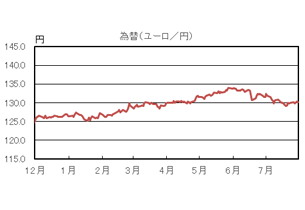

7月のユーロ/円相場

7月のユーロ/円相場は、ユーロ安円高となった。ドルに対してユーロは横這い、円は上昇したため、ユーロ安円高となり、月末は130円台前半となった。

8月のドル/円相場

8月のドル/円相場は、小幅上昇を予想する。米国景気の回復や、日米金融政策のスタンスの違い、米国長期金利の上昇に伴う日米金利差拡大などが支えとなり、月間でドルは小幅上昇すると予想する。

8月のユーロ/ドル相場

8月のユーロ/ドル相場は、小幅下落を予想する。FRBが金融緩和策の縮小時期を模索する一方、ECBは緩和的な金融政策を継続するため、金融政策のスタンスの違いなどから、月間でユーロは小幅下落すると予想する。

8月のユーロ/円相場

8月のユーロ/円相場は、小幅下落を予想する。ドルは円・ユーロに対して上昇するが、ユーロに対する上昇幅の方が大きくなるため、ユーロ/円は小幅な下落を予想する。

虫眼鏡

『コロナ禍のフィットネス業界』

最近、明らかに体重が増加傾向にあります。テレワークやストレスからの暴飲暴食などいろいろ思い当たることはありますが、かつて週3回は通っていたフィットネスクラブへ足が向かわなくなったことが大きな原因ではないかと思います。なぜ行かなくなったか?コロナウイルスが怖いこともありますが、フィットネス業界を取り巻く環境の悪さにも問題があるように思えます。

フィットネス業界の現状はどのようでしょうか?

コロナウイルスの蔓延による緊急事態宣言の発出や新型コロナ感染拡大スポットの例としてフィットネスクラブが取り上げられたことが響き、多くのフィットネスクラブが休館を余儀なくされたため、昨年5月には利用者数は2019年のわずか5%台まで急落してしまいました。それ以降は感染対策を強化しながら各施設を順次再開させたものの、在宅勤務の普及や不要不急の外出自粛などで店舗への来店頻度が大きく落ち込んだことに加え、フィットネスクラブ側の杜撰な感染対策に多くの利用者が不満を持ったため、今年に入っても利用者が前年比7割前後の回復にとどまるなど低迷が続いています。

帝国データバンクの調査によると、昨年度(2020年4月~21年3月)に発生したフィットネス事業者の倒産や廃業が累計26件。リーマン・ショック直後で需要が大きく後退した2008年度の29件に迫る件数です。

では、コロナ前のフィットネス業界はどのようだったのでしょうか?

設備が充実した大型店舗を出店する業者や提供プログラムの特化などで省スペース・割安な小型店舗を駅前・駅ナカやロードサイドに出店するなどして店舗網拡大を図る業者、24時間営業化による利便性の向上をうたう業者やド派手な光や映像などを多用したエフェクトスタジオなどでサービスの質的向上や差別化に注力する業者など蛮勇闊歩する戦国時代ながら、2019年のラグビーワールドカップ、2020年に開催予定だった東京オリ・パラなど大型スポーツイベントの開催によるスポーツ機運の高まりを追い風に、各社の業容は総じてバラ色の拡大傾向にありました。

しかし、新型コロナウイルスの感染拡大により経営環境が一変しました。

ドドンと上げ潮ムードの業容拡大により顧客獲得競争が激化していたなか、自治体からの要請で余儀なくされた度重なる営業時間短縮や休業、会費免除や休退会者の増加といった問題に直面したことに加え、スポーツ施設が感染リスクの高い施設として捉えられたことから新規会員の獲得も伸び悩み、既存の利用者もフィットネスクラブ側の杜撰な感染対策(スタジオレッスンのweb予約における不正アクセス対策の不備や人気レッスンの有料化など)に不満が高まったため、大手事業者でも大幅な赤字を計上するなど非常に厳しい業況を余儀なくされました。特に経営体力に乏しい中小フィットネスクラブが耐えきれず経営破綻や事業継続を断念するケースが増えているほか、大手でも不採算店舗の整理といった動きが目立ってきました。

帝国データバンクによると2020年度業績が判明した約500社のうち、7割超で前年度から売上減少となり、売上げ減少幅は平均で20%を超え、約6割が最終損益で赤字、2割では減益となるなど非常に厳しい状況となっています。

今後のフィットネス業界はどうなるのでしょうか?

コロナウイルスの第5波真っ只中なので、当面の間は各社にとって厳しい経営環境が続くと思われます。しかし、国内のフィットネス会員総数は500万人前後と人口の5%にとどまり、全人口の約3割がフィットネスクラブ会員の米国といった海外市場に比べると、人口当たりの会員数はまだまだ少ないため、成長ポテンシャルは高いと思います。

実際に、顧客満足度調査を手掛けるoricon ME社の調査によると、フィットネスクラブの利用について現利用者の多くが継続を考えているほか、コロナ禍で利用を中止した元会員でも7割以上が再度利用したいと回答した模様です。外出自粛が長期化するなか、改めて運動や健康への見直しも進んでおり、国内市場が持つ成長ポテンシャルはコロナ禍でも依然として高いといえるでしょう。

そのため、各社とも客足が伸び悩む屋内店舗型サービスから、オンライン中心のサービスや、アウトドア型のフィットネスなど新たな需要を掘り起こすことで、利用者の早期回復や経営の立て直しを模索しています。オンラインの在宅フィットネスのプログラムや、TikTok、YouTubeなど動画投稿サイトによる非接触・非対面型のサービス拡充、アウトドア型など、各社いろいろ頑張っていますが、どうでしょうか?私にはピンとこないですね。

やはり、台風一過のごとくコロナが収束し、かつての日常が戻るのがベストだなと個人的には思っています。