2021年7月-Vol.302

まとめ

今月のポイント

27日より米国でFOMC(連邦公開市場委員会)が開かれます。6月の会合では参加者の政策金利予想において、2023年末時点の中央値が50bp上昇しており、市場を驚かせました。会合後のパウエルFRB(連邦準備理事会)議長の会見では、経済に関して楽観的な見方が示され、テーパリング(量的緩和の縮小)に関しても議論の開始を示唆するものとなりました。今会合ではさらに議論が進展するものと思われ、近い将来テーパリングの計画が発表される可能性があります。声明の変化やパウエル議長の会見での発言等が注目されます。

市場動向

| 国内債券 | 国内でのワクチン接種の進展による経済活動の正常化期待や、FRBによるテーパリング観測などから、金利には上昇圧力が掛かると予想する。 |

|---|---|

| 国内株式 | ワクチンの普及による経済活動の正常化への期待はあるものの、FRB による米金融緩和政策の変更への警戒感などから上値は重く、一進一退の展開を予想する。 |

| 外国債券 | <米国>経済活動の再開に伴う景気回復やインフレへの警戒感、テーパリング観測などから、金利は上昇すると予想する。 <欧州>ワクチン接種の進展による経済活動の正常化期待や、復興基金の始動による景気の押し上げ効果などから、ドイツ金利は上昇すると予想する。 |

| 外国株式 | <米国>量的緩和縮小のタイミングを巡り、神経質な展開は継続するものの、企業業績の上方修正は継続していることなどから小幅な上昇を予想する。 <欧州>米国の量的金融緩和の早期縮小への警戒感が高まる一方で、ECBが PEPP(パンデミック緊急購入プログラム)の購入ペース維持を示したことや、ユーロ安が進んだことが追い風となり、小幅な上昇を予想する。 |

| 為替市場 | 米国の景気回復や米国長期金利の上昇に伴う日米金利差の拡大などから、ドルは対円で上昇すると予想する。ECBによる金融引き締めは米国から遅れる公算が高く、金融政策のスタンスの違いなどから、ユーロは対ドルで弱含みで推移すると予想する。 |

ポイント

27日より米国でFOMC(連邦公開市場委員会)が開かれます。6月の会合では参加者の政策金利予想において、2023年末時点の中央値が50bp上昇しており、市場を驚かせました。会合後のパウエルFRB(連邦準備理事会)議長の会見では、経済に関して楽観的な見方が示され、テーパリング(量的緩和の縮小)に関しても議論の開始を示唆するものとなりました。今会合ではさらに議論が進展するものと思われ、近い将来テーパリングの計画が発表される可能性があります。声明の変化やパウエル議長の会見での発言等が注目されます。

今月の主なポイント

| 7/13 | (米)CPI(6月)・・・高めの数字が見込まれる |

| 7/15 | (日)日銀金融政策決定会合(~16日) ・・・気候変動対応資金供給制度の骨子が発表される |

| 7/22 | (ユーロ)ECB(欧州中央銀行)理事会・・・現状維持が見込まれる |

| 7/27 | (米)FOMC(~28日)・・・上記参照 |

出所:Bloomberg

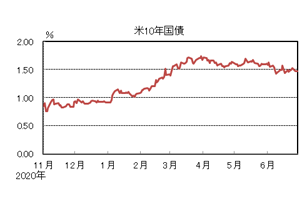

国内債券

6月の国内債券市場

6月の債券市場は小幅上昇(金利は低下)した。

10年国債利回りは、米国金利の低下を受けて、一時0.025%まで低下する場面があったものの、その後は0.05%を中心に方向感の乏しい展開となり、月末は0.055%で終了した。

イールドカーブは、中長期ゾーンの金利が小幅低下する一方で、超長期ゾーン内では残存期間30年~40年の金利の上昇幅が大きくなり、スティープ化した。信用スプレッドは、小幅縮小した。

7月の国内債券市場

7月の債券市場は、小幅下落(金利は上昇)すると予想する。国内でのワクチン接種の進展による経済活動の正常化期待や、FRB(連邦準備理事会)によるテーパリング(量的緩和の縮小)や利上げ観測などから、金利には上昇圧力が掛かると予想する。但し、国内景気の回復は緩慢であることや、物価の上昇圧力が弱いことに加えて、日銀は、緩和的な金融政策を維持する姿勢を示していることなどから、緩やかな上昇にとどまるだろう。

7月の債券市場のポイントは、①新型コロナウイルスの感染拡大の動向、②国内債券市場の需給動向、③米国金利の動向と考える。

①<新型コロナウイルスの感染拡大の動向>緊急事態宣言が解除される中、ワクチン接種の進展に伴う経済活動の正常化期待が徐々に高まることが予想される。但し、オリンピック・パラリンピックが開催される中、英国などで感染拡大している変異株への警戒感が一段と増した場合には、リスクオフムードの広がりから、金利に低下圧力が掛かる場面もあるだろう。

②<国内債券市場の需給動向>7月は、月初から中旬にかけて毎週入札を控えており、金利には上昇圧力が掛かりやすい展開が想定される。さらに、日銀が7月~9月の国債買い入れ方針において、買入れ額の減額を決定したことも、金利の上昇要因になると想定され、今後の需給に与える影響について引き続き注視していく必要がある。

③<米国金利の動向>米国では、景気が回復基調にある中、先月のFOMC(連邦公開市場委員会)では、利上げ予想時期が前倒しされ、金融引き締め姿勢への転換が示唆された。今後発表される雇用や物価に関する統計や、FRB要人による金融政策の行方に関する発言次第では、金利やリスク資産の変動幅が大きくなる展開も想定される。日銀は金融緩和姿勢を維持しているものの、国内金利に波及することには、注意が必要である。

イールドカーブは、国債増発に伴う超長期ゾーンにおける需給悪化懸念や、経済活動の正常化期待などから、小幅スティープ化を予想する。信用スプレッドは、投資家による利回り向上のための事業債投資や、企業業績の回復などから、緩やかな縮小傾向が続くと予想する。

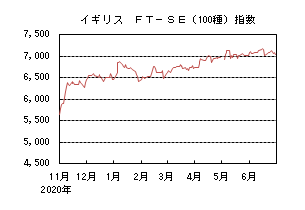

国内株式

6月の国内株式市場

6月の株式市場は、米国での利上げの前倒し観測などを受けて急落し、その後反発したものの、月間では日経平均株価で0.24%の小幅な下落となった。

米国雇用統計など主要経済指標の発表を控え小動きで始まり、その後は国内で新型コロナウイルスのワクチン接種の加速化に伴う経済活動の正常化への期待などが支えとなり堅調な推移が続いた。後半はFOMC(連邦公開市場委員会)でFRB(連邦準備理事会)がタカ派的といえるスタンスになったことに加え、FRB高官が2022年終盤に利上げの可能性を示唆したことから急落したが、米国株の反発などを受けて急速に戻すなど荒い値動きとなった。月末にかけては新型コロナウイルスの感染拡大などに対する警戒感もあり様子見姿勢が強まった。

業種別には海運、鉱業、ゴムなどが上昇し、鉄鋼、証券、非鉄金属などが下落した。

7月の国内株式市場

ワクチンの普及による経済活動の正常化への期待や回復が見込まれる 4-6 月期決算はプラス材料と見ているものの、FRB によるテーパリング(量的緩和の縮小)の開始や利上げ時期など米金融緩和政策の変更への警戒感などから上値は重く、一進一退の展開を予想する。

政府は6月の月例経済報告で、総括判断を「持ち直しの動きが続いているものの、一部で弱さが増している」として据え置いたが、先行きについては「ワクチン接種を促進するなかで、持ち直しの動きが続く」と前月に比べ判断の引上げを示す表現へ変更している。政府が目標として掲げている「1日あたり100万回のワクチン接種」に到達したことなどが背景といえよう。サービス消費については低調が続いているが、ワクチン接種に伴う経済活動の正常化の動きにより今年度後半から来年度には回復に転じると予想している。下旬から開始する4-6月期決算については、引き続き電機、機械セクターなど外需関連企業を中心に回復が予想される一方で、人材サービス、百貨店、レジャーなど内需関連企業に底入れから回復の兆候が見えるかどうかがポイントと見ている。

6月のFOMC参加者による金利見通しは、中央値をベースとすると利上げ開始の時期が2024年から2023年へ前倒しとなり、2023年末までに2回利上げする可能性が示唆された。また、パウエルFRB議長はテーパリングについても議論が始まりつつあると発言するなどタカ派的なスタンスとなったといえる。FRBによる金融緩和政策の変更は、インフレを抑制し景気拡大を継続することを目的に実施されることから必ずしもマイナス要因とはいえないものの、大規模な量的金融緩和政策が株式市場を支えてきただけにリスク要因だろう。7月27~28日のFOMC、8月下旬のジャクソンホール会合など金融政策に関する重要なイベントがあり、当面は上値が重い展開を予想している。

外国債券

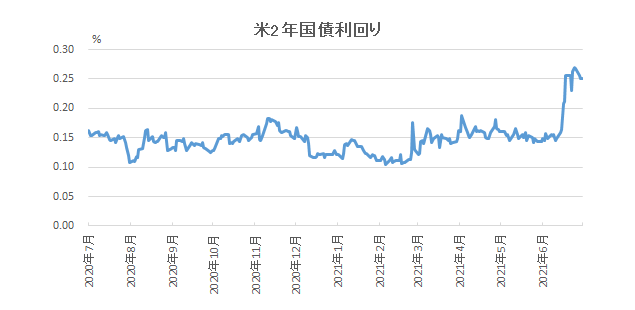

6月の米国債券市場

6月の米国の長期金利は低下した。市場予想を下回った雇用統計や、一時的な物価の上昇は金融政策に影響を与えないとの見方などから、上旬に1.4%台前半まで低下した後、FOMC(連邦公開市場委員会)での利上げ時期の前倒し観測から、中旬に1.5%台後半まで上昇した。その後は、相対的に金利水準の高い米国債に対する投資需要などから低下し、月末は1.4%台後半となった。イールドカーブは、利上げ時期の前倒し観測から、中短期ゾーンの金利が上昇する一方で、超長期ゾーンの金利は大きく低下し、フラット化した。

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は低下した。ECB(欧州中央銀行)で国債購入ペースの維持が決定されたことや、米国長期金利の低下などから、中旬に▲0.2%台後半まで低下する場面があった。その後は、域内で起債が相次いだことが需給面の重石となる中、上昇に転じ、月末は▲0.2%程度となった。周辺国国債とドイツ国債の利回り差は縮小した。

7月の米国債券市場

7月の米国の長期金利は、上昇を予想する。経済活動の再開に伴う景気回復やインフレへの警戒感、夏場以降に議論が本格化すると見込まれるテーパリング(量的緩和の縮小)観測から、金利は上昇すると予想する。但し、相対的に金利水準の高い米国債への投資需要が金利上昇を抑制するだろう。FRB(連邦準備理事会)要人による金融政策の行方に関する発言から、金利やリスク資産の変動幅が大きくなることには注意が必要である。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は小幅上昇を予想する。ワクチン接種の進展による経済活動の正常化期待や、復興基金の始動による景気の押し上げ効果などから、ドイツ金利は上昇すると予想する。但し、ECBが当面の国債購入ペースの維持を決定したことなどから、緩やかな上昇にとどまると考える。

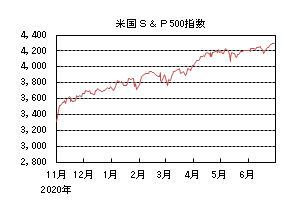

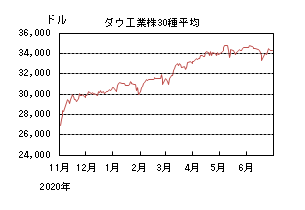

外国株式

6月の米国株式市場

6月の米国株式市場は、S&P500指数で、2.22%の上昇となった。月初の雇用統計が市場予想を下回り、商品価格が下落に転じたことでインフレ加速は一時的でFRB(連邦準備理事会)による金融緩和は継続するとの見方が好感され史上最高値を更新した。その後、FOMC(連邦公開市場委員会)で量的緩和縮小や利上げ時期の前倒しが示唆されたことで下落したものの、長期債利回りがレンジの動きとなる中、押し目買いで反発し、月末にかけて再度、史上最高値を更新した。セクターでは、情報技術、エネルギー、一般消費財・サービスなどが買われ、一方、素材、金融、公益などが売られた。

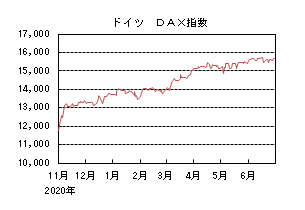

6月の欧州株式市場

6月の欧州株式市場は、上昇した。予想を上回る経済指標が好感されて一段高となり、米国市場をアウトパフォームした。しかし、米国の量的緩和縮小や利上げ時期が前倒しされるとの警戒感から下落し、押し目買いも入り反発したものの上値は重く、月間では小幅な上昇となった。国別では、スイス、デンマーク、オランダなどが買われ、ポルトガル、スペイン、オーストリアなどが売られた。セクターでは、ヘルスケア、情報技術、エネルギーなどが買われ、一方、公益、金融が売られた。

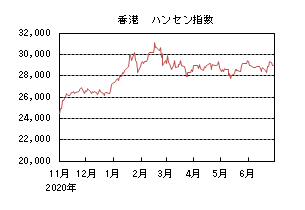

6月の香港株式市場

6月の香港株式市場は、下落した。バイデン大統領が、米国人による中国企業への株式投資を禁じる措置を拡大する大統領令に署名したことに加え、米国の量的緩和縮小や利上げが前倒しされるとの警戒感、また中国政府の香港メディアへの弾圧などが懸念されて下落した。

7月の米国株式市場

7月の米国株式市場は、米国の主要なマクロ指標等を材料に量的緩和縮小や利上げのタイミングを巡り、神経質な展開は続くものの、企業業績の上方修正は継続していることもあり、小幅な上昇を予想する。4-6月期の企業業績発表、主要な経済指標、米中対立の動向などが市場変動要因となろう。

7月の欧州株式市場

7月の欧州株式市場は、米国の量的金融緩和の早期縮小や利上げへの警戒感が高まる一方で、経済正常化による企業業績の増益基調は継続することに加え、ECB(欧州中央銀行)がPEPP(パンデミック緊急購入プログラム)の購入ペース維持を示したことや、ユーロ安が進んだことも追い風となり、小幅な上昇を予想する。

7月の香港株式市場

7月の香港株式市場は、中国では、大手情報技術企業への規制等が懸念されるものの、引き締め気味の金融政策は一巡したとの見方が強まってきていることや、企業業績が増益基調にあることから、小幅な上昇を予想する。

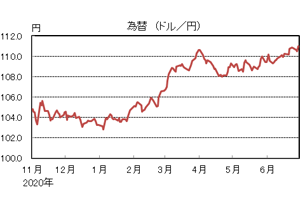

為替動向

6月のドル/円相場

6月のドル/円相場は、ドル高円安となった。米雇用統計の下振れを受けた米金利の低下に伴う日米金利差の縮小から、109円台前半まで下落した後、FRB(連邦準備理事会)が利上げ予想時期の前倒しを示唆したことを受けて、ドル円は上昇基調となり、月末は111円近辺となった。

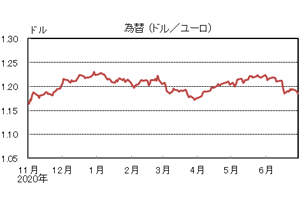

6月のユーロ/ドル相場

6月のユーロ/ドル相場は、ユーロ安ドル高となった。概ね横這い圏での推移が続いた後、FRB(連邦準備理事会)による利上げ予想時期の前倒し示唆を受けたドル全面高の中、中旬に1.18ドル台半ばまで下落した。その後もユーロは上値の重い展開が続き、月末は1.18ドル台後半となった。

6月のユーロ/円相場

6月のユーロ/円相場は、ユーロ安円高となった。ドルに対して円・ユーロは下落したものの、ユーロの下落幅が大きくなったため、ユーロ安円高となり、月末は131円台後半となった。

7月のドル/円相場

7月のドル/円相場は、小幅上昇を予想する。米国の景気回復や米国長期金利の上昇に伴う日米金利差の拡大などから、ドルは上昇すると予想する。但し、国内でのワクチン接種の進展による経済活動の正常化期待などが円のサポート要因となり、上昇幅は抑制されるだろう。

7月のユーロ/ドル相場

7月のユーロ/ドル相場は、小幅下落を予想する。FRBが利上げ予想時期の前倒しを示唆する中、ECB(欧州中央銀行)の金融引き締めは米国から遅れる公算が高く、金融政策のスタンスの違いなどから、ユーロは弱含みで推移すると予想する。

7月のユーロ/円相場

7月のユーロ/円相場は、小幅下落を予想する。ドルは円・ユーロに対して上昇するが、ユーロに対する上昇幅の方が大きくなるため、ユーロ/円は小幅な下落を予想する。

虫眼鏡

『あじさい』

梅雨のこの時期、近所の家の庭に真っ白い綺麗な紫陽花が咲いています。つい先週、見たときは白かった花が、昨日通ったら、ピンクに変化していました。おや?紫陽花って色が変わるの?土壌のph値によって色が変わるという記憶はあるけれど、咲き始めからの時期によって色が変わるなんて知りませんでした。そこで紫陽花について調べてみました。

・紫陽花って当て字?

あじさいは漢字で紫(むらさき)の陽(ひ)の花(はな)となりますが、なぜ漢字で「紫陽花」と書くのか?

平安時代の歌人・源順(みなもとのしたごう)の勘違いが原因だったとされています。唐代の歌人である白居易の「白氏文集」に収められている漢詩の一節が由来で、その詩の中で白居易は、「名前が不明な陽光に生える紫色の花を、紫陽花と名付けよう」と読みました。しかしこの時代の中国には私たちがイメージする「あじさい」はまだなかったのです。源順はこの「紫陽花」を、日本にあるガクアジサイと同じものだと思い込みました。そのため、紫陽花を当て字で「あじさい」と呼ぶようになったと言われています。

実はあじさいの原産地は日本といわれています。あじさいは「あづさゐ」が変化したもの、「あづ」は「小さい集」のいみで、「さゐ」は「さあゐ(真藍・青)」で「青の花がたくさん集まった花」という意味みたいです。

・紫陽花の種類

日本には現在約2,500の紫陽花の種類があると言われています。日本原産の海岸などに自生する「ガクアジサイ」が、中国へ伝わりさらにヨーロッパへと持ち込まれて、多くの園芸種が作られました。その後日本に輸入されたものが「セイヨウアジサイ」です。そのほか沢地など水の多い地域に生息する「ヤマアジサイ」があります。

・紫陽花の特徴

紫陽花の大きな特徴の1つが、育った土壌によって色が変化するというものです。紫陽花には「アントシアニン」と呼ばれる色素が含まれており、この色素が紫陽花を発色させているのです。小学生の時に紫キャベツ(アントシアニンが含まれている)を使って、アルカリ性だと青色で、酸性だと赤色になる実験をしたと思いますが、紫陽花は単に酸性かアルカリ性かではなく、アルミニウムとアントシアニンの関係で色が出ています。酸性の土壌だとアルミニウムが溶けやすくその溶けたアルミニウムを紫陽花が吸収しアントシアニンと錯体を形成し青色になり、アルカリ性の土壌だとアントシアニンの色の赤色になるのです。では私が見た白い紫陽花はなぜ白?答えは単純で、アントシア二ンを持たないだけでした。さらに、ではなぜ、花色は開花から日が経つにつれて徐々に変化するのか?最初は花に含まれる葉緑素のため薄い黄緑色を帯びていますが、それが分解されていくとともにアントシアニンなどの効果で色づいていき、更に日が経つと有機酸が蓄積されて、赤みを帯びるようになります。これば花の老化によるもので、土壌のph値とは関係がない。ということみたいでした。

と、ここまで調べてきて、家族に紫陽花のうんちくを語っていると、「家にある紫陽花も色が変わるよ、そもそも紫陽花は「八仙花」とも書き、花言葉の中には、「移り気」などもあるのよ」と言われてしまいました。家にある紫陽花はセイヨウアジサイとヤマアジサイとを掛け合わせた「未来」という品種で、最初は「グリーンにふちが赤」という色合いが、「白地にふちがピンク」、「白地に赤紫」となり、「薄紫」、その後「黄緑色」、秋頃には「ワインレッド」の秋色へと変化するようです。

まだまだ、観光などの自粛が続きますが、来年の梅雨時には紫陽花を見に出かけられるようになっていれば良いですね。

写真:色が変わる種類の紫陽花「未来」