2020年10月-Vol.293

まとめ

今月のポイント

新型コロナウイルスの新規感染者数は引き続き増加しており、世界全体の感染者数は累計で3,400万人を突破、それによる死者数も100万人を上回っています。新規感染者数を地域別にみますと、日本を含むアジア・オセアニアの国々は総じて落ち着きつつある一方で、インド、ロシアなどの新興国や米国は極めて高水準で推移しています。また、欧州各国については、夏のバカンス期間に人々の移動が活発化したこともあり、軒並み感染者数の拡大に歯止めがかかっていません。特に、フランスやスペインでは新規感染者数が一日あたり1万人程度まで増加しています。フランスの一部の地区ではバーやレストランの営業禁止、公共施設の一部閉鎖、テレワーク利用の奨励などの措置がとられています。また、スペインでは首都マドリードで外出制限が再開され、英国では飲食店の深夜営業が禁止されるなど、規制を再び強化する動きがでており、感染拡大抑制と経済活動の活発化の両立の困難さが浮き彫りになっています。もっとも、新規感染者数の増加は、検査数の増加や重症化しにくい若年層の増加が要因であり、また、医療体制整備も進んだことで、第一波の時と比べると死亡者数は抑えられています。こうしたなか、ワクチンの開発が進み、9月22日時点で臨床試験に入っているワクチン候補は38種類、うち複数の候補が最終臨床試験段階となっています。このような明るい話題はあるものの、まだまだコロナとの共存を強いられる環境が続く見込みです。当面は欧州の動向が気掛かりですが、北半球の冬季を前に、世界各国で経済活動に目配りしながら感染者を抑え込めるのか、その行方を注視する必要があります。

市場動向

| 国内債券 | 日銀による緩和的な金融政策の維持や11月上旬の米国大統領選挙に対する不透明感などから、金利には低下圧力が掛かると予想する。 |

|---|---|

| 国内株式 | 新型コロナウイルスの感染再拡大など懸念材料はあるものの、国内経済活動の正常化などに伴う業績の回復や新政権の経済対策への期待などから底堅い動きを予想する。 |

| 外国債券 | <米国>追加経済対策を巡る議論の混迷や、FRB(連邦準備理事会)によるゼロ金利政策の長期化方針などから、金利には低下圧力が掛かると予想する。 <欧州>新型コロナウイルスの感染再拡大や、ECB(欧州中央銀行)による緩和的な金融政策の継続などから、金利には低下圧力が掛かると予想する。 |

| 外国株式 | <米国>大統領選挙や新型コロナウイルスのワクチンを巡る報道、7‐9月期の企業決算発表などを材料にしながらも、財政政策や金融緩和継続に対する期待から、小幅な上昇を予想する。 <欧州>新型コロナウイルスのワクチンの開発、供給による経済活動の正常化が期待されるものの、英国のEU離脱を巡る交渉の不透明感や新型コロナウイルスの感染者数の再拡大が懸念され、米国市場をアンダーパフォームするだろう。 |

| 為替市場 | 日銀による追加緩和余地が限られるなか、FRBによるゼロ金利政策の長期化を受けて、ドルは対円で下押し圧力が掛かりやすいと予想する。欧州各国での新型コロナウイルスの感染再拡大などが懸念であるものの、FRBによるゼロ金利政策の長期化を受けて、ユーロは対ドルで上昇基調が続くと予想する。 |

ポイント

新型コロナウイルスの新規感染者数は引き続き増加しており、世界全体の感染者数は累計で3,400万人を突破、それによる死者数も100万人を上回っています。新規感染者数を地域別にみますと、日本を含むアジア・オセアニアの国々は総じて落ち着きつつある一方で、インド、ロシアなどの新興国や米国は極めて高水準で推移しています。また、欧州各国については、夏のバカンス期間に人々の移動が活発化したこともあり、軒並み感染者数の拡大に歯止めがかかっていません。特に、フランスやスペインでは新規感染者数が一日あたり1万人程度まで増加しています。フランスの一部の地区ではバーやレストランの営業禁止、公共施設の一部閉鎖、テレワーク利用の奨励などの措置がとられています。また、スペインでは首都マドリードで外出制限が再開され、英国では飲食店の深夜営業が禁止されるなど、規制を再び強化する動きがでており、感染拡大抑制と経済活動の活発化の両立の困難さが浮き彫りになっています。もっとも、新規感染者数の増加は、検査数の増加や重症化しにくい若年層の増加が要因であり、また、医療体制整備も進んだことで、第一波の時と比べると死亡者数は抑えられています。こうしたなか、ワクチンの開発が進み、9月22日時点で臨床試験に入っているワクチン候補は38種類、うち複数の候補が最終臨床試験段階となっています。このような明るい話題はあるものの、まだまだコロナとの共存を強いられる環境が続く見込みです。当面は欧州の動向が気掛かりですが、北半球の冬季を前に、世界各国で経済活動に目配りしながら感染者を抑え込めるのか、その行方を注視する必要があります。

今月の主なポイント

| 10/29 | (米)GDP速報(7‐9月期)・・・急激な落ち込みからの回復力がどうなるか |

| 10/29 | (日)日銀金融政策決定会合(28日~)・・・現状維持が見込まれる |

| 10月中 | (米)大統領候補テレビ討論会(15日、22日) ・・・選挙の流れが変わることになるのか |

| 10月中 | 新型コロナウイルス感染拡大・・・上記参照 |

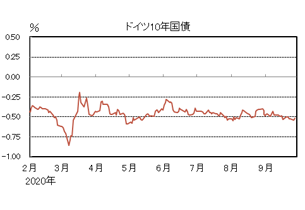

国内債券

9月の国内債券市場

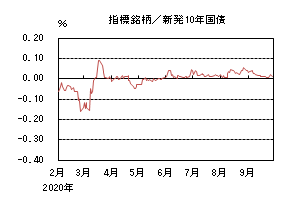

9月の債券市場は上昇(金利は低下)した。

10年国債利回りは、月初に一時0.045%程度まで上昇する場面があったものの、その後は20年国債入札が順調な結果となったことや、FRB(連邦準備理事会)がゼロ金利政策の長期化方針を示したことなどから低下基調で推移した。

下旬には、欧州での新型コロナウイルスの感染再拡大に対する懸念などを受けて、一時0.005%まで低下したが、ゼロ%に近づく中で、翌月に実施される10年国債入札を警戒して売り圧力が高まり、月末は0.01%で終了した。

イールドカーブは、中期から長期ゾーンの金利が低下した一方で、超長期ゾーンは下げ渋り、イールドカーブはブル・スティープ化した。信用スプレッドはベース金利である国債流通利回りの低下を受けて小幅に拡大した。

10月の国内債券市場

10月の債券市場は、堅調に推移すると予想する。新型コロナウイルスの感染再拡大を受けて景気の先行き不透明感は高まりやすく、また物価に下落圧力が掛かる中、日銀は現状の緩和的な金融政策を維持することや、11月上旬の米国大統領選挙に対する不透明感などから、当面、金利には低下圧力が掛かるであろう。

10月の債券市場のポイントは、①新型コロナウイルスの感染再拡大の動向、②米国の政治情勢、③中央銀行の金融政策と考える。

①<新型コロナウイルスの感染再拡大の動向>欧州で新型コロナウイルスの感染が再拡大するなど、依然として景気の先行き不透明感が高まりやすい。一方で、世界各国ではワクチン開発が進んでおり、今後、臨床試験の動向等によっては、リスクオンムードが広がることもあるだろう。

②<米国の政治情勢>米国における追加経済対策の協議を巡っては、依然として共和党・民主党間で隔たりがあり、議論の進展が見られるか注視していく必要がある。11月上旬の大統領選挙が近づくにつれて、金融市場においてボラティリティが上昇しやすくなると想定されることから、国内金利も上下に振れる場面があるだろう。

③<中央銀行の金融政策>FRBはゼロ金利政策の長期化方針を示し、また日銀やECB(欧州中央銀行)も当面、現状の緩和的な金融政策を維持するとしている。各国中央銀行が金融緩和を重視する中で、新型コロナウイルスの感染再拡大を受けて景気の先行き不透明感が高まった場合には、追加緩和への期待が強まる可能性も考えられる。

イールドカーブは、短期から長期ゾーンの金利は低位で推移する一方で、超長期ゾーンの金利には、景気の先行き不透明感などから低下圧力が掛かりやすく、当面、フラット化すると予想する。

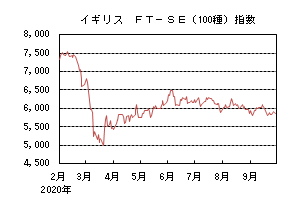

国内株式

9月の国内株式市場

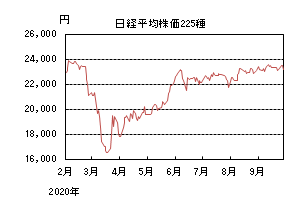

9月の株式市場は、米国の追加経済政策の遅れや欧州での新型コロナウイルスの感染再拡大などから下落する局面もあったが、国内での経済活動再開の動きや新政権の経済政策への期待などが支えとなり日経平均株価で0.20%の小幅な上昇となった。

欧米株の上昇などを受けて日経平均株価は一時、新型コロナウイルスによる急落前の水準まで回復したが、その後はハイテク株の急落による米国株の下げから反落するなど一進一退の展開となった。中旬に入ってもGo Toキャンペーンの本格的な開始など国内の経済活動再開の動きや、菅政権の発足などが好感された後は円高進行などから軟調となるなどボックス圏での動きが続いた。4連休明けは、米国の追加経済政策の協議の難航や欧州での新型コロナウイルスの感染再拡大などから世界的に株価が下げたことから下落したものの、月末にかけては米国株の反発に加え、配当再投資に絡んだ買いなどが下支えとなった。

業種別には海運、精密、金属製品などが上昇し、鉱業、空運、石油・石炭などが下落した。

10月の国内株式市場

米中関係の一段の悪化や新型コロナウイルスの感染再拡大など懸念材料はあるものの、FRB(連邦準備理事会)のゼロ金利政策の維持に加え、国内経済活動の正常化などに伴う企業業績の回復や新政権の経済対策への期待などから底堅い動きを予想する。

菅政権の経済対策が明らかになってきている。金融政策は緩和的な政策を継続する一方で、新首相が目指す社会像として掲げる「自助・共助・公助、そして絆」に基づき、行政の縦割り構造打破などによる規制改革が実施される見込みである。デジタル庁の設立、地方銀行の再編、携帯料金の引下げなどが言及されており、とりわけ、行政のデジタル化は日本にとって重要課題であり期待は大きいだろう。

政府の月例経済報告では、8月に続き9月も基調判断は「厳しい状況にあるが、持ち直しの動きがみられる」が維持された。中国など海外景気の回復から輸出、生産の判断は引き上げたものの、内需の回復が弱く、個人消費、設備投資については下方修正している。しかしながら、9月の4連休は観光地ではにぎわいが戻ったほか、Go Toキャンペーンの本格開始の動きなどから内需の回復感は強まっているといえよう。下旬から発表となる7-9月期決算は、緊急事態宣言により落ち込んだ4-6月期からどの程度回復するかが焦点と考えている。新型コロナウイルスの感染拡大で大打撃を受けた自動車関連、海運セクターなどでも上方修正する企業が見られるようになっており、来年度に向けて企業業績の回復が続くと予想している。

リスク要因としては、①国内経済活動の再開に伴う新型コロナウイルスの感染再拡大の可能性、②米中関係の悪化が深刻化する中での日本企業への影響、③大統領選挙の行方や追加経済対策の協議の難航に伴う米国景気の回復の遅れ、などが挙げられる。

外国債券

9月の米国債券市場

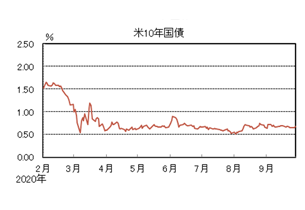

9月の米国の長期金利は低下した。前半は、軟調な経済指標の発表や、FRB(連邦準備理事会)高官による金融緩和に前向きな発言などから0.60%台前半まで低下した後、雇用統計で失業率が大幅に改善したことなどから反発し、一時0.70%台を回復した。後半は、低調な小売統計や新型コロナウイルスの感染再拡大に対する懸念から低下し、月末は0.6%台後半で終了した。

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は低下した。ユーロ圏の8月CPIがマイナス圏に沈んだことなどから、月初に▲0.50%近辺まで低下した。その後は、ECB(欧州中央銀行)のラガルド総裁が景気に対する楽観的な見方を示したことなどを受けて上昇する場面があったものの、新型コロナウイルスの感染再拡大に対する懸念や、ECB高官による低インフレに対する懸念を示す発言などから再び低下し、月末は▲0.50%台前半で終了した。周辺国国債とドイツ国債のスプレッドは縮小した。

10月の米国債券市場

10月の米国の長期金利は、低下すると予想する。新型コロナウイルスの感染再拡大や追加経済対策を巡る議論の混迷から、景気の先行き不透明感が高まる中、FRBはゼロ金利政策の長期化方針を示すなど、金融緩和を重視する姿勢を示していることから、当面、金利には低下圧力が掛かりやすいだろう。

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は低下すると予想する。ユーロ圏経済は持ち直しの動きが見られるものの、新型コロナウイルスの感染再拡大を受けて、景気の先行き不透明感が高まりやすい。ECBは当面、資産購入プログラムをはじめとした緩和的な金融政策を継続するとしており、金利には低下圧力が掛かりやすいだろう。

外国株式

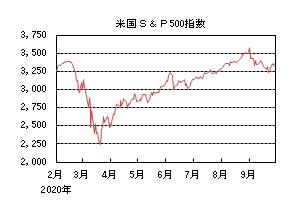

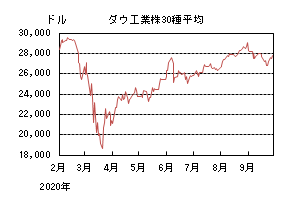

9月の米国株式市場

9月の米国株式市場は6ヵ月振りに売られ、S&P500指数で3.92%の下落となった。月初は、米国ISM製造業指数が予想を上回ったことや、一部の情報技術銘柄の好決算などから最高値を更新する上昇となったが、その後は、これまで買われてきた情報技術関連銘柄を中心とした利益確定の売りや、大統領選挙を控える中、米上院で追加の経済対策法案が否決されたことなどから下落した。セクターでは、素材、公益のみが買われ、エネルギー、コミュニケーションサービス、情報技術などを中心に売られた。

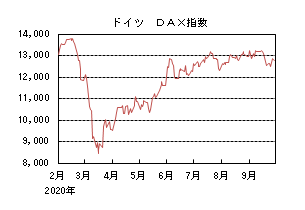

9月の欧州株式市場

9月の欧州株式市場は、企業決算が概ね好調であったことや中国経済の改善などが好感されたものの、その後、米国市場の急落、欧州での感染再拡大、英国のEU離脱を巡る交渉の不透明感などが懸念されて、下落した。国別では、デンマーク、スウェーデンなどが買われた一方、オーストリア、スペインなどが売られた。せクターでは、一般消費財・サービス、生活必需品などが買われ、一方、エネルギー、金融などが売られた。

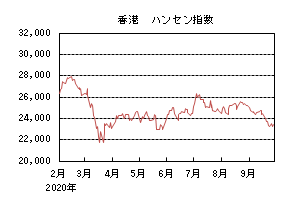

9月の香港株式市場

9月の香港株式市場は、月初こそ中国の経済指標が予想を上回ったことや米国市場の上昇が好感される局面があったものの、その後は、米中対立の一段の激化への懸念やネガティブニュースが出た銀行関連銘柄などを中心に売られ、6.82%と4ヵ月振りに下落した。

10月の米国株式市場

10月の米国株式市場は、11月上旬の大統領選挙や新型コロナウイルスのワクチンを巡るニュースフローや、中旬から本格化する7-9月期の企業決算発表などを材料にしながらも、財政政策や金融緩和継続に対する期待から、小幅な上昇を予想する。

10月の欧州株式市場

10月の欧州株式市場は、新型コロナウイルスのワクチンの開発、供給による経済活動の正常化が期待されるものの、英国のEU離脱を巡る交渉の不透明感や新型コロナウイルスの感染者数の再拡大が懸念され、米国市場をアンダーパフォームするだろう。

10月の香港株式市場

10月の香港株式市場は、月末の5中全会(中国共産党第19期中央委員会第5回全体会議)での中国政府主導の財政・金融政策の更なる下支えも期待される中、中国本土のマクロ経済指標の回復が継続すると予想され、米国市場並みの上昇となろう。

為替動向

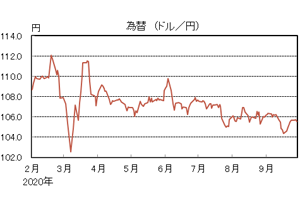

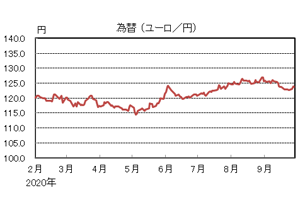

9月のドル/円相場

9月のドル/円相場は、小幅なドル安円高となった。米国の軟調な経済指標の発表などから、中旬に一時104円近辺まで下落する場面があったが、下旬は追加経済対策の進展期待などから持ち直し、月末は105円台半ばとなった。

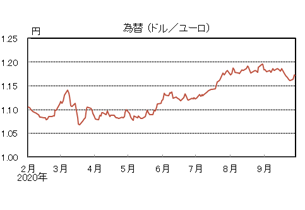

9月のユーロ/ドル相場

9月のユーロ/ドル相場は、ユーロ安ドル高となった。月初、ユーロは1.20ドル台をつける場面があったが、ECB(欧州中央銀行)高官によるユーロ高を牽制する発言や、新型コロナウイルスの感染再拡大に対する懸念から下落し、月末は1.17ドル台前半となった。

9月のユーロ/円相場

9月のユーロ/円相場は、ユーロ安円高となった。ドルに対してユーロは下落し、円は上昇したため、ユーロ安円高となり、月末は123円台後半となった。

10月のドル/円相場

10月のドル/円相場は、下落を予想する。日銀による追加緩和余地が限定される中、FRB(連邦準備理事会)によるゼロ金利政策の長期化を受けて、ドルには下押し圧力が掛かりやすくなると予想する。米国での追加経済対策や大統領選挙を巡る先行き不透明感が高まった場合には、一段とドル安が進行する可能性もあるだろう。

10月のユーロ/ドル相場

10月のユーロ/ドル相場は、上昇を予想する。欧州各国での新型コロナウイルス感染再拡大や英国との通商交渉に対する懸念はユーロの重石となるものの、FRBによるゼロ金利政策の長期化を受けて、ユーロは緩やかな上昇基調が続くと予想する。

10月のユーロ/円相場

10月のユーロ/円相場は、小幅の上昇を予想する。ドルは円・ユーロに対して弱含むが、ユーロに対する下落幅の方が大きくなるため、ユーロ/円は小幅の上昇を予想する。

虫眼鏡

「国内観光」

観光業はコロナ禍でもっとも打撃を受けた産業の一つでしょう。日本政府観光局(JNTO)によると、訪日外国人旅行者数は入国制限等により、2020年4月以降直近の8月まで前年比99.9%減というペースで推移するなど、過去に類を見ないほどの落ち込みを見せています。

訪日外国人旅行者数は「2020年に4千万人」という目標を政府が掲げるなど、注目度の高い数値です。一方で、実際の観光市場の「規模」に目を向けると、外国人による消費額よりも日本人による国内旅行消費額の方が格段に大きいことをご存知でしょうか?令和2年版の「観光白書」によると、2019年の訪日外国人旅行者による消費額は4.8兆円でしたが、日本人による国内旅行消費額(日帰り旅行を含む)は21.9兆円と外国人の4倍以上の金額です。外国人による旅行消費がほぼ無くなってしまったことはもちろん大きな打撃ではありますが、日本人の旅行控えによる観光業に対するダメージは甚大なのです。

そこで打ち出されたのが政府による「Go To トラベルキャンペーン」。旅行代金の最大5割を国が補助する観光支援策です。キャンペーンが開始された7月下旬、コロナウイルスの感染再拡大が続くなか、「旅行に行って周りに批判されないか」といった心理的な問題から旅行を躊躇した方も多かったかもしれません(旅行ではないですが、筆者もこの夏の帰省は見送りました)。

コロナ禍のなか、自宅から1~2時間圏内の地元または近隣への宿泊観光を指す「マイクロツーリズム」という言葉が注目されています。筆者は休日に家族で遠出することが趣味ですが、この数ヶ月は遠出せず、近場で行ったことのない場所をいくつも訪れました。下の写真は8月に訪れた某所。観光本などに載っておらず、近くに住みながら今まで全く知らなかったのですが、行ってみると見事に咲いたひまわりを楽しむことができました。

(筆者撮影)

「近場で、有名な場所じゃないけど行ってみると意外に楽しかった」という経験がこの数ヶ月でいくつもありました。海外旅行が好きで、今まで興味が無かったという方もいざ近場を訪れてみるときっと何か新しい発見があるはず。

先日のシルバーウィークには、多くの人が旅行に出かける姿が報道されていました。徐々に日常を取り戻す動きになっているのだと思います。

日本が誇る観光名所、それは外国人観光客による消費だけではなく、日本人による消費に支えられている部分が大きいのです。まずは近場から「Go To」してみてはいかがでしょう。もちろん感染対策は十分に取りながら。