2020年2月-Vol.285

まとめ

今月のポイント

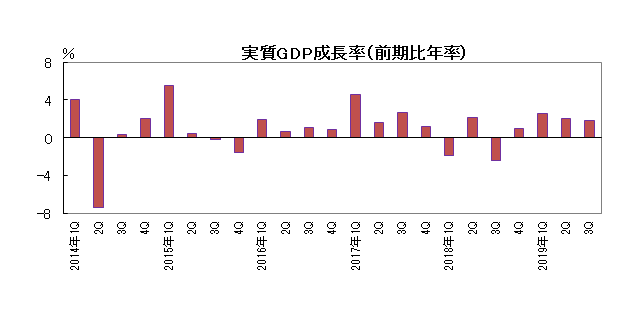

今月17日に10-12月期のGDP(1次速報)が発表されます。主要シンクタンクの各予測をみますと、前期比年率▲3.0%~▲4.4%となっており、いずれの機関も5四半期ぶりのマイナス成長を見込んでいます。この大幅なマイナス成長は、10月の消費税率引き上げによる個人消費の反動減が主因ですが、前回の消費税率引き上げ時(2014年4-6月期)は同▲7.4%となりましたので、軽減税率の導入やキャッシュレス還元などが一定程度下支えしたとみられます。他の需要項目をみますと、住宅投資と設備投資も一部に反動減がみられたことで減少する見通しになっています。一方、政府消費や公共投資の公需が増加基調を維持したことに加え、輸入が輸出を上回って大きく減少したことで外需がプラス寄与度になるとの見方が多くなっています。増税がGDPにどの程度の影響を及ぼしたのか、結果が注目されます。

市場動向

| 国内債券 | 新型肺炎の感染拡大に対する懸念がある一方で、日銀は金利の過度な低下への警戒を示しているため、横這い圏で推移すると予想する。 |

|---|---|

| 国内株式 | 米中貿易摩擦のリスク後退などもあり輸出関連企業を中心に来年度の業績回復が見込まれるものの、新型肺炎の感染拡大への警戒感などから、一進一退の展開を予想する。 |

| 外国債券 | <米国>FRB(連邦準備理事会)は現状の政策金利水準が適切との見方を示している一方で、新型肺炎懸念などがあることから、横這い圏での推移を予想する。 <欧州>ECB(欧州中央銀行)は当面、現状の金融政策を維持すると見込まれる一方、新型肺炎懸念などがあることから、ボラタイルな展開となりつつも、横這い圏での推移を予想する。 |

| 外国株式 | <米国>主要マクロ指標、継続する10-12月期の企業業績発表などを材料とするが、新型肺炎の蔓延が懸念されて、上値は重く小幅な下落となろう。 <欧州>金融緩和が継続する中、欧州のマクロ見通しや企業業績の改善期待、米国との相対的な割安感がサポート材料ながら新型肺炎への懸念も強く、小幅な下落となろう。 |

| 為替市場 | FRBは当面、現状の金融政策を維持すると見込まれる一方、新型肺炎懸念など不透明な要素もあり、ドルは対円で横這い推移を予想する。ユーロ圏経済は減速しているものの、ECBは当面、現状の金融政策を維持すると見込まれるため、ユーロは対ドルで横這い圏で推移するだろう。 |

虫眼鏡

『これだけでわかる! ラグビーのルール』

ポイント

今月17日に10-12月期のGDP(1次速報)が発表されます。主要シンクタンクの各予測をみますと、前期比年率▲3.0%~▲4.4%となっており、いずれの機関も5四半期ぶりのマイナス成長を見込んでいます。この大幅なマイナス成長は、10月の消費税率引き上げによる個人消費の反動減が主因ですが、前回の消費税率引き上げ時(2014年4-6月期)は同▲7.4%となりましたので、軽減税率の導入やキャッシュレス還元などが一定程度下支えしたとみられます。他の需要項目をみますと、住宅投資と設備投資も一部に反動減がみられたことで減少する見通しになっています。一方、政府消費や公共投資の公需が増加基調を維持したことに加え、輸入が輸出を上回って大きく減少したことで外需がプラス寄与度になるとの見方が多くなっています。増税がGDPにどの程度の影響を及ぼしたのか、結果が注目されます。

今月の主なポイント

| 2/7 | (米)雇用統計(1月)・・・雇用・所得環境の底堅さを確認できるか |

| 2/17 | (日)GDP統計(1次速報、10—12月期)・・・上記参照 |

| 2月~ | 新型肺炎感染拡大・・・実体経済、金融資本市場への影響 |

| 2月~ | 米大統領選挙予備選開始・・・民主党の各候補者の結果がどうなるのか |

出所:内閣府資料をもとに富国生命投資顧問作成

国内債券

1月の国内債券市場

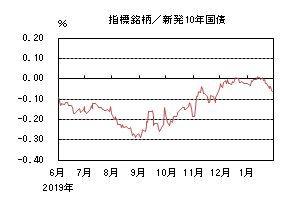

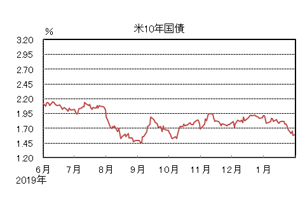

1月の債券市場は上昇(金利は低下)した。 10年国債利回りは、月初から米国とイランの対立激化を受けて低下したものの、トランプ大統領の声明を受けて中東情勢への過度な懸念が後退したことにより上昇に転じた。月半ば以降、長期金利がプラス圏で推移する中、20年国債入札は無難に消化されて押し目買いが入ったものの、金利上昇への警戒感から長続きせず、揉み合った。その後、中国で発生した新型肺炎の拡大懸念を受けて世界的にリスクオフの展開となり、低下に転じた。月末に掛けては、若干上昇する場面もあったが、新型肺炎への懸念は根強く再び低下し、▲0.065%で終了した。

イールドカーブは、7年ゾーンを中心に下方シフトした。

信用スプレッドは、基準となる国債利回りの低下からやや拡大した。

2月の国内債券市場

中国において新型肺炎の感染が拡大している中、日銀は金利の過度な低下への警戒を示している。世界経済の先行き不透明感が高まる中、日銀の国債買い入れオペなどの結果如何によって、金利のボラティリティが上昇する局面もあるだろう。2月の債券市場のポイントは、①新型肺炎の影響、②世界経済の動向、③日銀の国債買い入れと考える。

①<新型肺炎の影響>2002年から2003年にかけてSARS(重症急性呼吸器症候群)が発生した時期に比べ、世界経済における中国経済の存在感は大きくなっている。わが国の観光産業を中心に、新型肺炎が世界経済に与える影響は軽視できないだろう。

②<世界経済の動向>新型肺炎が拡大する中、米国が中国への渡航禁止を勧告し、国内企業も中国での事業を見直している。春節の連休と新型肺炎の感染拡大が重なったこともあり、中国の個人消費への影響も懸念される。既に米国の債券市場では、3ヵ月短期金利と10年金利の水準が逆転するなど、先行き不透明感は高まりやすいと考えられる。

③<日銀の国債買い入れ>1月の金融政策決定会合において、黒田総裁は超長期金利の金利水準がもう少し上昇してもいいとの見方を示し、2月の国債買い入れオペ方針においても超長期ゾーンの買い入れ回数が削減された。新型肺炎の感染拡大は金利低下要因になると考えられる中で、日銀がどのように国債買い入れを実行していくかに注目が集まろう。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、横這いで推移すると予想する。

国内株式

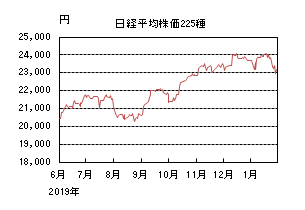

1月の国内株式市場

1月の株式市場は、中東情勢をめぐる緊張感が高まったことや新型肺炎の感染拡大による世界景気への影響が懸念されたことなどから日経平均株価で1.91%の下落となった。

米軍によるイラン革命防衛隊司令官の殺害をめぐり、両国の対立が激化するとの懸念から大きく下落して始まったものの、トランプ大統領がイランへの報復に慎重な姿勢を示したことなどから反発に転じ、その後も米中両政府が貿易協議の第1段階の合意に署名したことや米国、中国の経済指標が市場予想を上回ったことなどが好感されて上昇した。下旬以降は、新型肺炎の感染拡大防止策として海外団体旅行の禁止や工場稼働の延期などが中国で決定され、世界景気の減速懸念から大きく下げ、調整局面となった。

業種別には不動産、証券、その他金融などが上昇する一方で、海運、鉱業、非鉄金属などが下落した。

2月の国内株式市場

米中貿易摩擦のリスク後退などもあり輸出関連企業を中心に来年度の業績回復が見込まれるものの、2月は外国人投資家が売越し傾向にあることや新型肺炎の感染拡大による警戒感などから、一進一退の展開を予想する。

米中貿易摩擦は、両国が第1段階の貿易合意に署名したこともあり深刻化する懸念は和らいでいる。第2段階の交渉については不透明なものの、米国が既に発動している対中関税の一部の引き下げを決定するなど改善の方向に進んでいることは、企業の投資マインドにとってプラスといえよう。一方で、中国で発生した新型肺炎の感染の拡大は、インバウンド需要や中国工場の生産などに影響することからリスク要因である。但し、中期的な視点からは、ウイルス感染が沈静化していく過程で、落ち込んだ消費や生産は回復に向かうことが予想され、過度に悲観的になる必要はないと考えている。

発表が始まっている10-12月期決算については、小売業、自動車関連などは予想以上に厳しい一方で、情報サービス、不動産は好調が続いているほか、電機、機械など一部の外需関連については減益ながらも、次世代通信規格(5G)向け需要の増加などから電子部品、半導体関連の回復や機械受注の底入れが見られるようになってきている。2019年度は、新型肺炎の影響もあり2期連続の減益が避けられない見込みだが、2020年度については、米中貿易摩擦が緩和傾向にあることなどから、外需関連企業を中心に回復し増収増益を予想している。

1月のFOMC(連邦公開市場委員会)後の記者会見でパウエルFRB(連邦準備理事会)議長は、2019年秋から実施している短期金融市場への資金供給による金融緩和策について、4月以降は縮小する可能性を示唆した。FRBによる量的金融緩和策が株価を押し上げてきた要因の一つと見ており、今後の株式相場を予想する上での留意点と考えている。

外国債券

1月の米国債券市場

1月の米国の長期金利は低下した。月初、米国とイランの対立激化で1.7%台まで低下したが、過度な懸念が後退したことなどから上昇し1.9%をつけた。その後は1.8%台を中心として推移したが、中国の新型肺炎の拡大を受けて低下基調となり、月末には1.5%程度となった。

イールドカーブは月後半に中期以降の金利低下幅が大きくなり、ブルフラットとなった。

1月の欧州債券市場

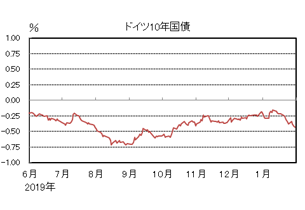

1月の欧州(ドイツ)の長期金利は低下した。月初、米国とイランの対立激化で▲0.3%台まで低下したが、その後米金利に連れて▲0.1%台半ばまで上昇した。下旬以降は、中国の新型肺炎拡大を受けて低下基調となり、月末には▲0.4%台となった。

周辺国国債とドイツ国債のスプレッドは縮小傾向となった。早期の解散総選挙の可能性に対する懸念が後退したイタリア国債の縮小幅が大きくなった。

2月の米国債券市場

2月の米国の長期金利は横這いを予想する。FRB(連邦準備理事会)は現在の政策金利水準が適切であるとの見方を示し、現状維持のスタンスを示している。一方、米中通商交渉や中国での新型肺炎懸念など先行き不透明な要素もあることから、金利はボラタイルに推移しやすいだろう。

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は減速しているものの、米中の第1段階合意などにより先行きの景気減速リスクは幾分低下する可能性がある。また、ECB(欧州中央銀行)は当面は現在の金融政策スタンスを維持することが見込まれる。一方、中国での新型肺炎懸念など先行き不透明な要素もあることから金利はボラタイルな展開となりつつも、横這い圏で推移しよう。

外国株式

1月の米国株式市場

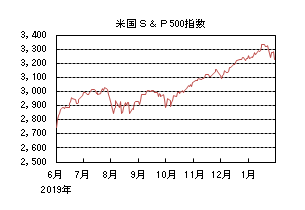

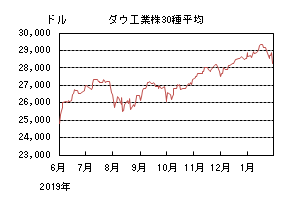

1月の米国株式市場は、S&P500指数で0.16%の下落となった。米軍によるイラン革命防衛隊司令官殺害で地政学的リスクが懸念されて下落したものの、トランプ大統領の反撃に否定的な発言や米中の貿易交渉に関する第1段階の署名、10-12月の企業業績への楽観的なセンチメントが強まり、史上最高値を更新した。月末にかけては、中国の新型肺炎の感染拡大が懸念されて売られた。セクターでは、公益、情報技術、不動産などが買われた一方、エネルギー、素材、ヘルスケアなどが売られた。

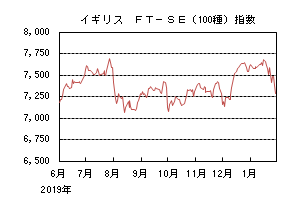

1月の欧州株式市場

1月の欧州株式市場は、月初は中東の地政学的リスクが懸念されて売られたものの、中国の経済指標の改善、ユーロ安などが好感されて上昇し、更に米中貿易交渉の第1段階の署名で一段高となった。その後、中国の新型肺炎への懸念が強まり下落した。国別では、ポルトガル、デンマーク、フィンランドなどが買われた一方、オーストリア、月末にEU離脱を控えたイギリス、アイルランドなどが売られた。セクターでは、公益、ヘルスケア、生活必需品などのディフェンシブセクターが買われた一方、エネルギー、素材、一般消費財・サービスなどが売られた。

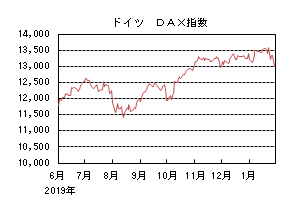

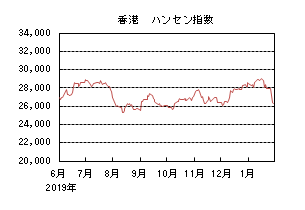

1月の香港株式市場

1月の香港株式市場は、6.66%下落した。中国の12月PMIが2ヵ月連続で50を上回り回復期待が一段と強まる中、米中貿易交渉の第1段階の署名で他市場をアウトパフォームした。その後、中国発の新型肺炎の蔓延が急速に拡大し、春節明けの中国マクロ経済への不透明感が強まるにつれて急落した。

2月の米国株式市場

2月の米国株式市場は、主要マクロ指標、継続する10-12月期の企業業績発表などを材料とするが、新型肺炎の蔓延が懸念されて、上値は重く小幅な下落となろう。

2月の欧州株式市場

2月の欧州株式市場は、金融緩和が継続する中、欧州のマクロ見通しや企業業績の改善期待、米国との相対的な割安感がサポート材料ながら新型肺炎への懸念も強く、米国同様に小幅な下落を予想する。

2月の香港株式市場

2月の香港株式市場は、新型肺炎の蔓延が中国本土の企業活動にどれくらいの悪影響を及ぼすことになるのか懸念される状況が続く見通しで、下値を探る展開となるだろう。一方、中国政府主導で積極的な金融緩和や財政刺激策も予想される中、新型肺炎の新規患者数がどのタイミングで減少に転じるのか注目となるだろう。

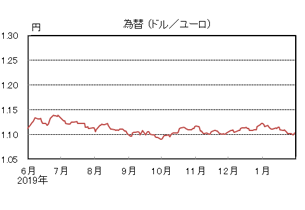

為替動向

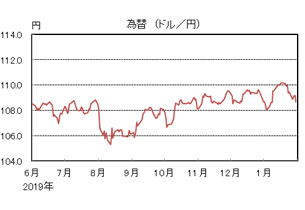

1月のドル/円相場

1月のドル/円相場は、小幅の円高ドル安となった。米国・イラン間の幾分の緊張緩和、好調な米国小売統計を受けて月半ばに110円台へ上昇後、中国での新型肺炎のニュースを受けて反落し、月末は108円台前半となった。

1月のユーロ/ドル相場

1月のユーロ/ドル相場は、ユーロ安ドル高となった。良好な米国の経済指標、市場予想よりハト派だった23日のラガルドECB(欧州中央銀行)総裁の会見を背景に、ユーロは弱含みで推移した。但し月末にはやや値を戻し、1.11近辺となった。

1月のユーロ/円相場

1月のユーロ/円相場は、ユーロ安円高となった。ユーロが対ドルで下落した一方、円は対ドルで上昇したためユーロ安円高となり、月末は120円台前半となった。

2月のドル/円相場

2月のドル/円相場は、横這いを予想する。FRB(連邦準備理事会)は当面、現状の金融政策を維持することが見込まれる。一方、米中通商交渉や中国での新型肺炎懸念など不透明な要素もあり、ドルの為替レートは横這い圏で推移と想定する。

2月のユーロ/ドル相場

2月のユーロ/ドル相場は、横這いを予想する。ユーロ圏経済は減速していると考えられるものの、ECBは当面、現状の金融政策を維持することが見込まれる。また、中国での新型肺炎への懸念など不透明な要素もあり、ユーロは横這い圏で推移と想定する。

2月のユーロ/円相場

2月のユーロ/円相場は、横這いを予想する。ドル/円、ユーロ/ドルともに横這いとなるため、ユーロ/円も横這いとなるだろう。

虫眼鏡

「これだけでわかる! ラグビーのルール」

昨年、高視聴率を記録したテレビ番組はラグビーワールドカップでした。日本代表の快進撃もあり、多くの人の話題にのぼりました。その後も代表選手はテレビ番組やイベントで引っ張りだこになり、その人気は続いています。これを機会に興味を持った方も多いと思いますが、ルールが複雑でわかりにくい競技でもあります。この盛り上がりを一過性で終わらせるのはもったいないので、今後も皆さんがラグビーを楽しめるようにルールを紹介したいと思います。

□得点方法

方法によって得点が異なります。以下の4通りがあります。

トライ(5点):相手ゴールエリアにボールを運んで地面につける、またはゴールエリアの地面にあるボールに触ります。

トライ後のゴールキック(2点):トライするとゴールキックを蹴ることができます。中央にあるゴールポストの間を通せば得点です。蹴る場所はトライした地点からサイドラインと平行に伸ばした線上になります。トライをゴールエリアの端にすると、トライ後のゴールキックも端から蹴るので難しくなります。中央でトライすればゴールポストの正面から蹴れるので成功しやすくなります。トライする選手がわざわざ中央まで回り込んでから地面にボールをつけるのはこのためです。トライとのセットで7点が入りますので、7点差の劣勢はワンチャンスで追いつけます。

反則後のゴールキック(3点):重い反則があると、その場所からペナルティキックを蹴ることができ、ゴールポストの間を通せば得点です。重い反則に対してはこれ以外の方法で試合を再開することも選択できますので、相手ゴールまで遠い場所であれば無理にゴールを狙う必要はありません。ゴールを狙いやすい位置で反則があった場合に使われる得点方法です。

ドロップゴール(3点):プレイ中にボールを蹴り、ゴールポストの間を通せば得点です。他のキックによる得点はプレイが止まった状態で行いますので落ち着いて蹴ることができますが、これは試合が動いている流れの中で蹴るために、あまりチャンスがありません。

□人数とポジション

1チームは15人で試合を行います。ポジションは大きく2つに分かれます。スクラムを組む8人(フォワードと呼ばれます)と後方でボールを回す7人(バックスと呼ばれます)です。フォワードは体が大きい人が担当することが多いです。おしくらまんじゅう状態の密集でボール争奪戦を行うのも主にフォワードの選手です。

□試合の進め方

ボールを挟んだ陣取り合戦です。ボールを相手ゴールに向かって運び、陣地を広げていきます。ボールを前に落とす、前に投げるのは反則です。これらは軽い反則として相手ボールのスクラムになります。従って、横または後ろにパスしながら前進するという不合理なことになります。一気にボールを前に運べるのはキックだけです。

ペナルティキックで得点に結びつくのが重い反則ですが、その中でも代表的なものにオフサイドがあります。ボールより前にいる選手はプレイできないというルールです。通常、ボールは自陣の一番前にあり、選手は後方からプレイに参加します。また、危険な行為も重い反則です。首へのタックル、ボールを持っていない人にタックル、スクラムを崩すなどは危険で重大なけがにつながりかねません。スクラムに向かって「つぶせー!」と声援を送らないでください。お願いします。

テレビでは副音声でわかりやすいルール解説を行いながら中継しています。ぜひ楽しんでください。