2019年9月-Vol.280

まとめ

今月のポイント

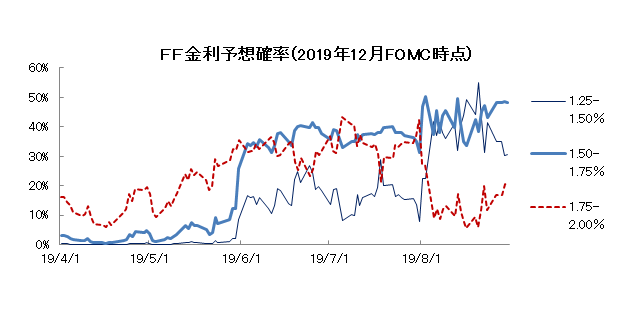

今月17日より米国でFOMC(連邦公開市場委員会)が開催されます。前回(7月)のFOMCでは、FFレートの誘導目標を2.25~2.50%から2.00~2.25%へと10年7ヵ月ぶりの利下げを決定しました。その記者会見でパウエル議長は、今回の利下げは予防的な措置で「長期にわたる連続的な利下げの始まりでない」と示唆しました。もっとも、その後、米中貿易摩擦が一段と激化して経済の下振れ懸念が高まるなか、トランプ大統領からの緩和要請圧力も強まっています。今回の会合では、市場関係者は利下げすることを確実視していますが、その利下げ幅や10月以降のスタンスがどうなるのか、声明文や記者会見などが注目されます。

市場動向

| 国内債券 | 内外の金融緩和期待から金利低下圧力が掛かりやすいものの、日銀の誘導目標の下限近辺にあることから、低位で推移すると予想する。 |

|---|---|

| 国内株式 | 世界経済の減速や企業業績の下方修正リスクなどから上値は重いものの、欧米金融政策の緩和期待に加え、8月に下落した反動などから上昇する展開を予想する。 |

| 外国債券 | <米国>米中貿易摩擦の激化懸念を受けて、企業の景況感が弱含むなか、市場の利下げ期待も高まりやすいため、基調としては低下傾向を辿るだろう。 <欧州>ユーロ圏経済の先行き懸念が一層高まっていることから、基調としては低下傾向を辿ると予想する。 |

| 外国株式 | <米国>今後の米中通商協議の行方は懸念材料となるものの、追加利下げや底堅い企業業績が期待されることなどから、小幅な上昇を予想する。 <欧州>ECBの追加緩和期待や米国市場の堅調さが下支えする一方で、欧州のマクロ環境、企業業績は米国に劣後し、また、政治的な不透明感もあることから、米国市場をアンダーパフォームする展開は継続するだろう。 |

| 為替市場 | 米中貿易摩擦の激化懸念や世界経済の減速懸念の高まりを背景に、ドルは対円でやや下落するだろう。ユーロ圏経済の先行き懸念が高まるなか、景気の弱さを反映して、基調としてユーロは対ドルで弱含むだろう。 |

虫眼鏡

『ドライブと「CASE」の進展』

ポイント

今月17日より米国でFOMC(連邦公開市場委員会)が開催されます。前回(7月)のFOMCでは、FFレートの誘導目標を2.25~2.50%から2.00~2.25%へと10年7ヵ月ぶりの利下げを決定しました。その記者会見でパウエル議長は、今回の利下げは予防的な措置で「長期にわたる連続的な利下げの始まりでない」と示唆しました。もっとも、その後、米中貿易摩擦が一段と激化して経済の下振れ懸念が高まるなか、トランプ大統領からの緩和要請圧力も強まっています。今回の会合では、市場関係者は利下げすることを確実視していますが、その利下げ幅や10月以降のスタンスがどうなるのか、声明文や記者会見などが注目されます。

今月の主なポイント

| 9/12 | (欧)ECB(欧州中央銀行)理事会・・・どのような金融緩和策になるのか |

| 9/18 | (米)FOMC(17日~)・・・上記参照 |

| 9/19 | 日銀金融政策決定会合(18日~)・・・追加緩和に踏み切るのか |

| 9月中 | 米中通商協議・・・建設的な協議を行うことができるのか |

出所:内閣府資料をもとに富国生命投資顧問作成

国内債券

8月の国内債券市場

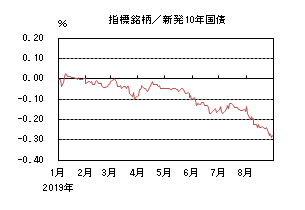

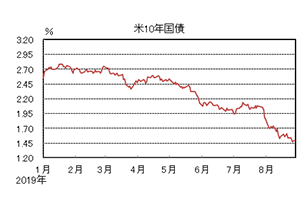

8月の債券市場は上昇(金利は低下)した。10年国債利回りは、前月末のFOMC(連邦公開市場委員会)の結果を受け上昇してスタートしたものの、米中貿易摩擦の激化によるリスクオフ姿勢の強まりから、▲0.2%を割れて低下した。その後も、世界的な景気減速懸念や国内外の中央銀行への金融緩和期待から金利低下基調となり、月末は▲0.28%で終了した。

10年国債利回りは、月初、前月末のFOMCの内容が、想定されたよりも金融緩和に対して慎重であったことから、▲0.135%に上昇した場面があったものの、トランプ大統領が中国に追加関税を発動すると発表したことから、米中貿易摩擦の激化による投資家のリスク回避姿勢は強まり、▲0.2%を割れて低下基調で推移した。金利の大幅な低下を受けて日銀は国債買入れ額を減額したものの、海外中心に金利低下圧力が高まっていたことから影響は限定的となった。月末にかけては、29日に一時▲0.29%まで低下した後、日銀が市場予想を上回る国債買入れの減額を実施したため、小幅上昇し▲0.28%で終了した。

イールドカーブは、利回りのある超長期ゾーンの低下幅が大きくなり、ブルフラットした。

信用スプレッドは、基準となる国債利回りの低下から拡大した。

9月の国内債券市場

9月の債券市場は、米中貿易摩擦が一段と悪化したことから、世界経済に下押し圧力が掛かりやすいことに加え、米欧の主要中央銀行の金融政策は緩和に転じているため、国内金利にも低下圧力が掛かるものの、日銀の誘導目標のレンジ下限近辺で推移していることから、大幅な低下は見込み難く低位で推移しやすい。但し、日銀の追加金融緩和に対する期待が強まる場面では、ボラティリティが高まりやすいだろう。

9月の債券市場のポイントは、①欧米の金融政策、②国内の金融政策、③米中貿易摩擦と考える。

①<欧米の金融政策>ユーロ圏経済においては、第2四半期のドイツのGDPがマイナス成長となり、また、堅調さを維持してきた米国経済も米中貿易摩擦の影響から企業の景況感は弱含んでおり、各国中央銀行に対する追加金融緩和期待は一層高まっている。そのため、海外金利の低下を通じて、国内金利にも低下圧力が掛かりやすい状況が続くであろう。

②<国内の金融政策>今月FRB(連邦準備理事会)とECB(欧州中央銀行)による追加金融緩和が確実視されており、円高圧力が掛かりやすい場面も想定されることから、緩和手段に限りもある中でも、日銀にも追加金融緩和期待が高まりやすいだろう。

③<米中貿易摩擦>状況が激化する中で、今後の交渉を巡るトランプ大統領の発言に一喜一憂する展開が続いている。今月予定されている閣僚協議において、貿易摩擦解消に向けた歩み寄りが見られれば、金利が上昇に転じる局面も想定される。しかし、依然として米中貿易摩擦への警戒感は根強いため、引き続き両国の動向には細心の注意が必要である。

イールドカーブは、投資家のプラスの利回りに対する需要からフラット化しやすい展開を予想する。

信用スプレッドは、基準となる国債利回りが低位で推移する見込みから、概ね横這いで推移すると予想する。

国内株式

8月の国内株式市場

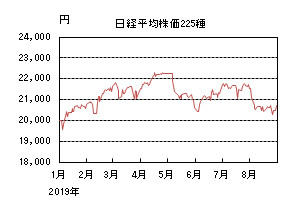

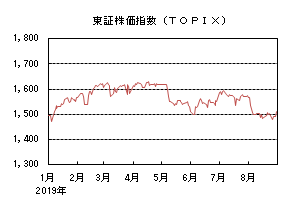

8月の株式市場は、米中貿易戦争の再燃から円高が進行するなどリスクオフの動きが広がったことから、日経平均株価で3.80%の下落となった。

月初は米国が対中追加関税の発動を発表したことを受けて、米中貿易戦争の再燃が世界経済の下押しにつながるとの警戒感に加え、人民元の対ドル相場が11年ぶりの安値となり主要なアジアの株式市場が全面安となったことなどから大きく下落し、その後も円高・ドル安の進行による企業業績の下振れ懸念などから軟調な動きが続いた。中旬以降は、米国が対中追加関税「第4弾」について一部品目の発動を12月15日に延期すると発表したことなどから反発する局面もあったものの、中国が米国に対し追加関税をかけると公表し、これに対抗する格好で米国も制裁措置を発表したことから緊張が高まり下落した。月末にかけては、トランプ大統領が一転して米中貿易協議を再開するとの方針を表明したことから戻り基調に転じた。

業種別には証券、不動産、小売が上昇する一方、石油・石炭、鉄鋼、海運などが下落した。

9月の国内株式市場

米中貿易戦争による世界経済の減速や企業業績の下方修正リスクなどから上値は重いものの、欧米の金融緩和期待に加え、8月に下落した反動などから小幅に上昇する展開を予想する。

企業業績は、情報サービスなど内需関連企業の一部で好調を維持しているものの、電機、機械など外需関連企業については、米中貿易戦争に伴う中国経済の減速の影響などを受けて厳しさを増している。4-6月期決算発表において、多くの外需関連企業の通期計画は据え置かれており、足元為替が円高傾向になっていることも考慮すると、下方修正リスクは高いと見ている。

また、米中貿易戦争の動向が相場をかく乱する要因となっている。貿易戦争については、景気動向などを睨みながら米国と中国で歩み寄る姿勢も見られ、過度に悲観的になる必要はないと考えているものの、長期化するリスクが高く不透明感が払拭されない状況が続こう。

一方で、世界経済の減速感が強まりつつある中で、今後の欧米の金融緩和政策が株価の支えとして期待される。ドラギECB(欧州中央銀行)総裁は、ユーロ圏の成長とインフレが軟調となる中で一段の金融緩和策を9月にも発表する可能性を示唆しているほか、パウエルFRB(連邦準備理事会)議長は、米経済を取り巻く環境の変化の中で適切に行動するとしており、9月に利下げを実施することが見込まれている。

また、企業業績の下方修正リスクはあるものの、市場全体の予想PBRが1倍近くとなっており、ヒストリカル的にも割安な水準にあることなどから下値リスクは比較的小さいと見ている。

外国債券

8月の米国債券市場

8月の米国の長期金利は大幅に低下した。月初、トランプ大統領による中国への追加関税第4弾の発表などから1.7%台に低下、中旬には欧州金利低下を受けて1.6%を挟んだ推移となった。下旬には米中貿易摩擦が更に激化し、月末は1.5%近辺となった。

イールドカーブは米中貿易摩擦を受けた景気の先行きへの懸念から、相対的に長期、超長期ゾーンの金利低下幅が大きくなり、ブルフラット化した。

8月の欧州債券市場

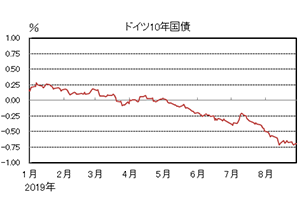

8月の欧州(ドイツ)の長期金利は大幅に低下した。上旬は米国債に連れて金利が低下した後、中旬にはイタリア政局に対する不透明感やECB(欧州中央銀行)高官による大幅緩和を求める発言を受けて▲0.7%まで低下した。その後は揉み合いとなり月末も▲0.7%近辺となった。

周辺国国債とドイツ国債のスプレッドは縮小傾向となった。月半ばにかけてイタリアの政局不安からやや拡大したものの、月末に向けては楽観的な見方が広がり縮小傾向となった。

9月の米国債券市場

9月の米国の長期金利は低下を予想する。米国経済は個人消費を中心に回復基調を維持していると考えられるものの、米中貿易摩擦の激化懸念によるサプライチェーンの混乱などを受けて、企業の景況感は弱含んでいる。市場の利下げ期待も高まり易く、FRB(連邦準備理事会)は金融緩和を重視せざるを得ないだろう。基調として金利は低下傾向を辿ることが想定される。

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は低下を予想する。第2四半期のドイツのGDPがマイナス成長となり、ユーロ圏経済の先行き懸念は一層高まっており、基調として金利は低下傾向を辿ることが想定される。

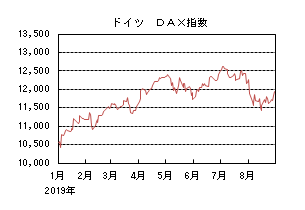

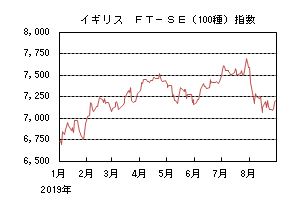

外国株式

8月の米国株式市場

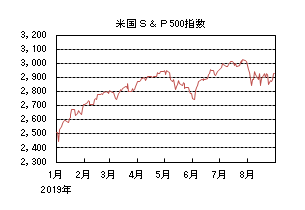

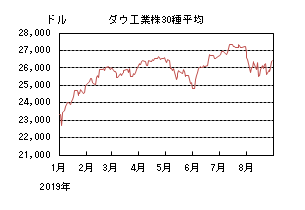

8月の米国株式市場は、トランプ大統領が9月1日より中国からの輸入品3,000億ドルに10%の追加関税を課すとしたことや、予想を下回る欧州、中国の経済指標、また、米国でのイールドカーブの逆転が懸念されて大幅に下落した。その後、一部の輸入品に対して課税を延期すると発表したことなどが好感されて反発したものの、S&P500指数で1.81%の下落となった。セクターでは、公益、不動産、生活必需品が買われた一方、エネルギー、金融、素材などが売られた。

8月の欧州株式市場

8月の欧州株式市場は、月初から米国の中国に対する関税引き上げを巡る報道により売られる展開となった。その後、ドイツの第2四半期のマイナス成長や米国のイールドカーブの逆転などが懸念されて急落したが、世界的な金融緩和観測の高まり、中国の景気刺激策、ドイツの財政出動期待などから下げ渋る展開となったものの米国市場をアンダーパフォームした。国別では、デンマーク、スイスが買われた一方、合意なき離脱への懸念が強まったイギリスの他、ベルギー、オーストリアなどが売られた。セクターでは、公益、生活必需品、ヘルスケアなどが買われ、一方、エネルギー、金融、素材などが売られた。

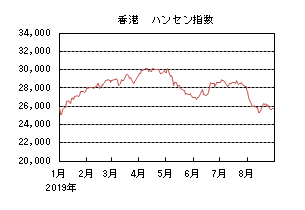

8月の香港株式市場

8月の香港株式市場は、トランプ大統領の第4弾となる対中関税発表で大幅下落となり、また約11年振りの水準となった人民元安、収拾の見通しがつかない香港のデモの影響などが懸念されて他市場を大幅にアンダーパフォームし、7.39%の下落となった。

9月の米国株式市場

9月の米国株式市場は、今後の米中通商協議の行方は懸念材料となるものの、追加利下げが予想されることや、底堅い企業業績が期待されることで小幅な上昇を予想する。来年の米大統領選挙を控えた両党陣営からの発言、イランなどの地政学的リスク、欧州政治動向なども影響しよう。

9月の欧州株式市場

9月の欧州株式市場は、欧州のマクロ経済環境、企業業績に底打ち感は乏しいものの、9月にも予想されるECB(欧州中央銀行)の追加金融緩和、米国市場の堅調が下支えるだろう。一方、域内の政治環境の不透明感の継続などで、米国市場をアンダーパフォームする展開は継続しよう。

9月の香港株式市場

9月の香港株式市場は、中国本土市場の経済指標は、米中貿易摩擦の影響を受けて予想を下回る傾向が予想されることに加え、一段と悪化するデモの状況などが懸念されるものの、中国の景気刺激策、米国の追加金融緩和などへの期待から米国並みの上昇を予想する。

為替動向

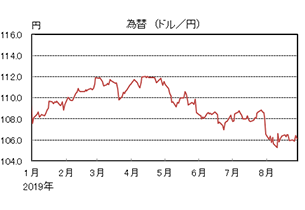

8月のドル/円相場

8月のドル/円相場は、ドル安円高となった。1日にトランプ大統領が対中関税第4弾発動を発表したため、ドルが大きく売られ105円台となった。中旬には一部品目に対する関税延期の発表を受けて106円台を挟んだ動きとなった。下旬には米中両国が追加の報復関税を発表したため104円台をつける局面もあったが、米中協議再開への期待などから月末は106円台前半となった。

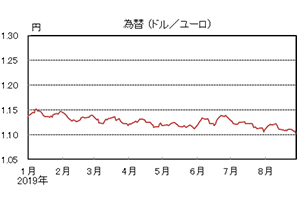

8月のユーロ/ドル相場

8月のユーロ/ドル相場は、ユーロ安ドル高となった。月初は米中対立を受けてややユーロが買われ1.12ドルを挟んだ動きとなった。中旬以降はイタリアの政局混乱を受けて1.10ドル台半ばまで売られた。その後も予想を下回るドイツの物価指標などからユーロが弱含み、月末は1.10ドル近辺となった。

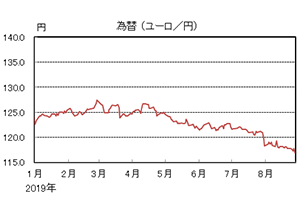

8月のユーロ/円相場

8月のユーロ/円相場は、ユーロ安円高となった。ドル/円はドル安円高、ユーロ/ドルはユーロ安ドル高となったため、ユーロ/円はユーロ安円高となり、月末は116円台後半で引けた。

9月のドル/円相場

9月のドル/円相場は、下落を予想する。米中貿易摩擦の激化懸念や世界経済の減速懸念の高まりを背景に、ドル安・円高基調となるだろう。また、FRB(連邦準備理事会)は金融緩和を重視する姿勢を維持せざるを得ない状況であり、ドルの上値は重いと想定される。

9月のユーロ/ドル相場

9月のユーロ/ドル相場は、下落を予想する。ユーロ圏経済の先行き懸念が高まる中で、ECB(欧州中央銀行)への緩和期待は高まっている。FRBが追加利下げを行った際には一時的なユーロの反発も考えられるものの、基調として景気の弱さを反映してユーロは下落しやすいだろう。

9月のユーロ/円相場

9月のユーロ/円相場は、下落を予想する。ドル/円は下落、ユーロ/ドルも下落を見込むため、ユーロ/円も下落するだろう。

虫眼鏡

「ドライブと「CASE」の進展」

誰しも日々の仕事や家事などで疲れやストレスを多かれ少なかれ溜めており、こうした場合、何かしらの息抜きや気分転換をされていることと思います。私にとっての一番のリフレッシュ方法は、一人ドライブに出かけることです。若者の車離れが進んでいると言われるようになって久しく、「車の運転なんてただ疲れるだけ」、「購入・維持費用も馬鹿にならない」などといった声も聞こえてきそうですが、私自身は20歳で自動車運転免許を取得して以降、ドライブが趣味となり、特に20代後半にマイカーを取得してからは、北海道、九州の一部の県を除いて、全国各地を走りまわってきました。

車の運転そのものが好きで、長時間のハイウェイ走行も苦にならず、アップダウンが多く、S字コーナーが続く峠道を走っているとワクワクしますし、夕暮れ時の空を茜色に染めながら沈む夕陽を見ながらシーサイドロードを走っているとそれだけで心が洗われる感じがします。

また、一人ドライブ時の車内は究極のプライベート空間とも言え、他の交通手段と比べて誰にも気兼ねなく移動できるのが良いところです。時間を問わず(深夜・早朝でも)自由に移動でき、好きな時に車を停めて休憩や飲食もできる・・・車内に誰もいないからといって他人の運転にケチをつけて怒鳴ったりするのは論外ですが、走行シーンに合わせてお気に入りの音楽を流し、時に声を出して歌うことで他人に迷惑をかけずに(?)爽快感を味わうこともできます。

さて、この車関係の話題で最近、見聞きする機会が増えてきた言葉の一つに「CASE」があります。「CASE」とは、改めて申し上げるまでもないかもしれませんが、Connected(コネクテッド)、Autonomous(自動運転)、Sharing(シェアリング)、Electric(電動化)という4つの英単語の頭文字を取った造語で、2016年のパリモーターショーにおいて、ダイムラー社が発表した中長期戦略の中で用いたのが始まりのようです。

ドライブ好きの私にとって、この「CASE」の動向は非常に気になります。このうち、理由は色々ありますがマイカーでないと究極のプライベート空間を充分に満喫できないと感じていますので、「S」(シェアリング)にはあまり関心がないのですが、いずれも年々、目ざましい進展を見せているように感じています。

半年ほど前に約15年振りに車を買い替えたのですが、車の基本動作(走る・曲がる・止まる等)に劇的な変化は感じられないものの、特に「C」(コネクテッド)と「A」(自動運転)に関する装備面の進化には驚くばかりです。

まず、「C」(コネクテッド)に関してですが、近年、カーナビゲーション(こちらは15年前にもありましたが)やディスプレイ・オーディオなどを用いた常時接続型の情報通信システムの搭載が進んでいるようです。自車の取扱説明書をみると、オペレーターサービス(365日24時間、オペレーターが情報検索やナビ設定をするサービス)、セキュリティサービス(ドアのこじ開けや窓ガラス破砕による車内侵入があった際に電話やメールでの連絡・警察等への連絡、ドアロック締め忘れ時等にも同様に連絡するサービス)、事故や急病の際に警察や消防への緊急通報をサポートするサービスなどがあり、安心面でも利便性の面でも進化が著しいと感じます。今後、車内においても、スマートフォンなどのモバイル機器との連携により双方向でコミュニケーションを取れることが一般的になっていくことでしょう。

次に「A」(自動運転)に関してですが、自動運転の定義について、国土交通省自動車局「自動運転車の安全技術ガイドライン」によると、レベル0(運転自動化なし)、レベル1(運転支援)、レベル2(部分運転自動化)、レベル3(条件付運転自動化:自動運転をシステム側が行うものの、緊急時には運転者が運転操作を担う)、レベル4(高度運転自動化:限定領域における完全運転自動化)、レベル5(完全運転自動化)の6段階に分類されています。現在はレベル1~2が主流で、このレベルは自動運転というより高度な運転支援と言えるものです。ちなみにレベル1と2の違いを整理すると、システム側で速度かハンドルの制御を担うのがレベル1、両方を制御するのがレベル2で、いずれも運転者がシステムを常に監視する必要があり、自動運転の主体はあくまでも「人」ということになります。

運転支援技術には様々なものがありますが、代表的なものとしては、衝突被害軽減ブレーキが挙げられるでしょう。これは、カメラなどで前方の自動車や歩行者を検知して、追突や衝突するおそれがある場合には、運転者に警告してブレーキ操作による衝突回避を促し、さらにこのままでは追突や衝突が避けられないとシステムが判断した場合には、被害を軽減するため自動的にブレーキが作動する装置のことです。無論、システムに頼らない運転をするのが大切だとは思いますが、この技術は今や車にとって必須機能の一つとも言えるのではないでしょうか。

その他、高速道路上での「クルーズコントロール(オートクルーズ)」や車線からはみ出さないよう支援するレーンキープアシスト、高齢者に多く見られるペダルの踏み間違いによる急発進を防ぐのに有用な誤発進抑制装置、自動駐車をアシストしてくれる機能等、運転支援技術はここ数年でどんどん進化しているように感じます。

気になるのはレベル5(完全運転自動化)の実現可能性とその時期についてですが、個人的には自身の運転に不安を覚えることのない間(今後、20~30年くらい?)での実現は難しいような気がしています。恐らく、レベル3(緊急時には運転者が運転操作を担う運転自動化)までは、早晩、広く普及するようになるのではないかと思われます。ただし、そこから先のレベルの実現には、法整備、道路インフラの整備が不可欠ですが道筋が見えておらず非常に困難を極めることでしょう。そして、日常、運転していて思うこととしては車の運転には、運転者間、あるいは運転者と歩行者間で意思疎通をしなければならない局面が必ずあるということです。例えば、道幅が車幅の1.5台分くらいの道路で対向車とすれ違いをする場合に、身振り手振りで「お先にどうぞ」、「ありがとう、ではお先に」などといった意思疎通がなされると思いますが、「こういうケースではこちらが先に通行する」といった画一的な行動を必ずしも取れるとは限りませんので、果たしてシステムでコントロールできるものなのか疑問です。その他、自動運転車が事故を起こした場合の責任の所在については、運転者?自動車メーカー?それともシステム会社?ケースバイケースになるのでしょうか。

一方で「完全運転自動化」が実現されれば、交通渋滞や事故は激減するでしょうし、車の運転が苦手な人、苦痛に感じる人にとって、あるいは高齢者や障害のある人にとっての移動手段確保といった面など多くのメリットがあり、実現が待たれる技術の一つといえるでしょう。

「CASE」の「A」に重きを置いた内容となりましたが、「完全自動運転」が実現され「趣味はドライブです」や「ドライブはストレス解消になります」などとは言わなくなる時代がいつの日かやってくるのかもしれません。「CASE」の進展を見守りつつも、世の中に自動運転車が走り回るようになるまでには、愛車(この表現も将来は死語となっているかもしれませんが)による全都道府県走破を成し遂げたいと思っています。

【参考】国土交通省「自動運転車の安全技術ガイドライン」、独立行政法人自動車事故対策機構HP