2019年7月-Vol.278

まとめ

今月のポイント

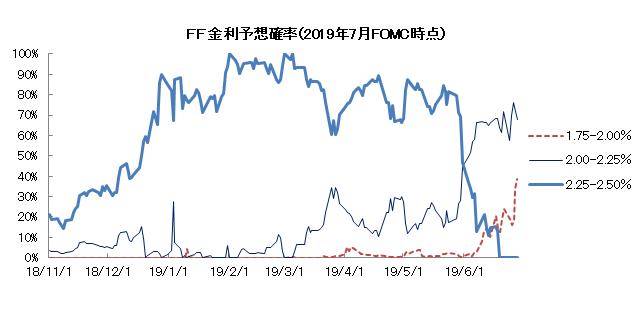

今月30日より米国でFOMC(連邦公開市場委員会)が開催されます。6月のFOMCでは、FFレートの誘導目標を据え置いたものの、政策金利の見通し(ドットチャート)では7名が2019年末に2回の利下げを示唆するなど、これまでよりハト派的な姿勢を示し、市場のセンチメントに配慮した結果となりました。市場では既に25BPの利下げを織り込み、一部には50BPとの見方もでています。過去の利下げ局面に比べて、足元の経済指標は悪化していないなかでの利下げがどうなるのか、7月10日のパウエルFRB(連邦準備理事会)議長の下院での証言に加え、7月のFOMCにおける利下げ幅や9月以降のスタンスがどうなるのか、声明文やパウエル議長の会見などが注目されます。

市場動向

| 国内債券 | 内外の金融緩和期待から金利低下圧力が掛かりやすいものの、日銀の誘導目標の下限近辺にあることから大幅な低下は見込み難く、低位で推移しやすいだろう。 |

|---|---|

| 国内株式 | FRBの金融緩和姿勢への転換はポジティブなものの、4-6月期の業績は外需関連を中心に厳しい内容が見込まれることなどから、上値は重く一進一退の展開を予想する。 |

| 外国債券 | <米国>先行き不透明感からFRBは金融緩和重視の姿勢を強めるものと考えられ、金利には低下圧力が掛かりやすいだろう。 <欧州>ユーロ圏経済は減速し、景気下振れリスクが高まっているため、基調として金利は低下傾向を辿るだろう。 |

| 外国株式 | <米国>米中の貿易協議に関するニュースフロー、FOMCでの利下げを織り込むといった材料などから一進一退の動きとなろう。7月中旬から企業業績の発表もあり、市場の振れが大きくなる局面もあろう。 <欧州>ドラギECB(欧州中央銀行)総裁の退任やブレグジット(英国のEU離脱)の延長期限を控える中、緩和的な金融環境は好材料ながら、米中の貿易摩擦動向、企業業績への不透明感も継続すると予想され、他市場をアンダーパフォームするだろう。 |

| 為替市場 | FRBのハト派姿勢を受けて、ドルは対円で上値は抑えられるだろう。ドルが反発する局面もあるとみられるものの、一方的に上昇する展開は想定しにくい。ユーロ圏経済の減速やECBの緩和観測を受けて、ユーロは対ドルで軟調に推移するだろう。 |

虫眼鏡

『家に猫がいるということ』

ポイント

今月30日より米国でFOMC(連邦公開市場委員会)が開催されます。6月のFOMCでは、FFレートの誘導目標を据え置いたものの、政策金利の見通し(ドットチャート)では7名が2019年末に2回の利下げを示唆するなど、これまでよりハト派的な姿勢を示し、市場のセンチメントに配慮した結果となりました。市場では既に25BPの利下げを織り込み、一部には50BPとの見方もでています。過去の利下げ局面に比べて、足元の経済指標は悪化していないなかでの利下げがどうなるのか、7月10日のパウエルFRB(連邦準備理事会)議長の下院での証言に加え、7月のFOMCにおける利下げ幅や9月以降のスタンスがどうなるのか、声明文やパウエル議長の会見などが注目されます。

今月の主なポイント

| 7/15 | (中)GDP統計(4~6月期)・・・減速が緩やかなものに止まるか |

| 7/21 | (日)参議院選挙・・・与党の獲得議席数がどうなるのか |

| 7/30 | (米)FOMC(31日まで)・・・上記参照 |

| 7月中 | 米中通商協議・・・再開後の協議が順調に進捗するのか |

出所:CMEグループ資料をもとに富国生命投資顧問作成

国内債券

6月の国内債券市場

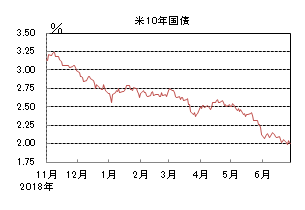

6月の債券市場は上昇(金利は低下)した。10年国債利回りは、海外金利の低下を受けて月初から低下基調となった。後半にかけては、欧米中央銀行の利下げ期待の高まりや黒田日銀総裁の発言を受けて一時、▲0.20%近辺まで低下し、月末は▲0.165%で終了した。

10年国債利回りは、月初から、FRB(連邦準備理事会)高官が相次いでハト派的な発言を行ったことから海外金利が低下し、▲0.10%を割り込んだ。その後は、投資家の高値警戒感や米国がメキシコに対する関税を見送ったことが上値を抑える材料となったものの、米国の物価上昇率の伸び悩みやFRBによる早期利下げ観測に加え中東情勢の悪化を受け、▲0.10%台前半で揉み合った。その後は、ドラギECB(欧州中央銀行)総裁が講演で追加金融緩和に積極的な姿勢を示したことやFOMC(連邦公開市場委員会)のハト派的な姿勢、日銀黒田総裁が長期金利の変動幅は弾力的に運用すると発言したことを受けて、一時▲0.195%まで低下した。その後は米国の利下げ観測がやや後退し、月末は▲0.165%で終了した。

イールドカーブは、超長期ゾーンの金利低下幅が大きくなりブルフラット化した。

信用スプレッドは、ベースとなる国債利回りの低下を受けて拡大した。

7月の国内債券市場

7月の債券市場は、米欧中央銀行の金融緩和期待が高まっていることから、海外長期金利だけではなく、国内金利にも低下圧力が掛かりやすいものの、日銀の誘導目標の下限近辺で推移していることから大幅な低下は見込み難く、低位で推移しやすい。但し、日銀の追加金融緩和に対する期待が強まる場面では、ボラティリティが高まりやすいだろう。

7月の債券市場のポイントは、①日銀の追加緩和の可能性、②米国の金融政策の動向、③中東情勢と考える。

①<日銀の追加緩和の可能性>米欧中央銀行の金融緩和観測に加え、国内景況感の弱含みや消費増税への対応、中国経済の減速懸念などを受けて日銀に対する追加緩和期待は高まりやすい。日銀執行部も、必要に応じて追加緩和を行う考えを示しており、状況によっては、どのような追加緩和が実施されうるかを巡り投資家の思惑からボラティリティが高まる場面もあるだろう。

②<米国の金融政策の動向>6月のFOMCの結果を受け、市場では7月の利下げ観測が高まっている。一方で、中国に対する追加関税は延期され、市場のセンチメントはやや改善が見込まれることから、米中貿易協議の進展や経済指標を見ながら、FOMCがいつ・どの程度の金融緩和するかに市場の関心は集まるだろう。

③<中東情勢>イランと米国の関係が悪化しており、ホルムズ海峡を航行するタンカーの攻撃などに関する懸念は高まっている。中東情勢不安は原油価格の上昇圧力を高めやすく、金融市場への影響には注意が必要だ。

イールドカーブは、投資家の利回りに対する需要からフラット化しやすい展開を予想する。

信用スプレッドは、基準となる国債利回りが低位で推移する見込みから、概ね横這いで推移すると予想する。

国内株式

6月の国内株式市場

6月の株式市場は、FRB(連邦準備理事会)による金融緩和への期待が高まったことなどから反発し、日経平均株価で3.28%の上昇となった。

米国と中国に加え、メキシコとの貿易戦争の懸念が高まったことなどから下落して始まったが、その後はパウエルFRB議長のハト派的な発言やトランプ大統領がメキシコへの関税の発動を見送ると表明したことなどから反発に転じた。中旬に入っても、FRBの利下げ観測を材料とした米国株の上昇などから堅調に推移したものの、香港での大規模デモ、ホルムズ海峡付近でのタンカー攻撃事件など地政学的リスクの高まりなどから上値は重い展開となった。下旬は、FOMC(連邦公開市場委員会)で金融緩和的な姿勢への転換が示唆されたことが好感された後は、G20サミットに合わせ予定されている米中首脳会談などを控えて様子見ムードが続いた。

業種別には鉱業、非鉄金属、海運などが上昇する一方、電気・ガス、陸運、水産・農林などが下落した。

7月の国内株式市場

FRBが金融緩和姿勢へ転換したことはポジティブなものの、世界経済の減速感が強まっており、下旬から発表となる4-6月期の企業決算は外需関連を中心に厳しい内容が見込まれることなどから、上値は重く一進一退の展開を予想する。

政府が公表した6月の月例経済報告の景気判断は、「輸出や生産の弱さが続いているものの、緩やかに回復している」とし、先月に下方修正した判断を据え置いている。個別項目では、国内企業物価は「緩やかに上昇」から「横ばい」とする一方で、企業収益は、1-3月の非製造業の実績がプラスであったことを理由に「改善に足踏み」から「底堅く推移」へ引き上げている。ただし先行きについては、リスク要因として「通商問題の動向が世界経済に与える影響について一層注意」を示すなど、引き続き慎重な姿勢を続けている。

7月下旬から順次発表される4-6月期決算については、世界経済の減速から外需中心に厳しいと見込んでいる。貿易戦争の影響などから中国経済の減速感が強まっていることに加え、米国経済についても一部の指標が弱くなっている。足元の為替水準は多くの会社の想定レートである110円/ドルに対して円高で推移していることもマイナス要因だろう。今年度の市場予想は増収増益となっているが、予定されている消費税率の引上げなども考慮すると減額修正リスクが高まってくると考えている。

世界的な金融緩和期待を受けて主要国の株価が上昇する中で、日本株の出遅れ感は強く、予想PERなどのバリュエーションで見ても割安な水準にある。また、下旬に予定されている参議院選挙の結果が好感される可能性もあるが、企業業績の減額リスクが拭えない中で上値は限定的と見ており、一進一退の展開を予想している。

外国債券

6月の米国債券市場

6月の米国の長期金利は低下した。中旬まで2.1%を挟んで揉み合った後、ハト派的な結果(7名の参加者が年内0.5%の利下げ見通しを示すなど)のFOMC(連邦公開市場委員会)を受けて一時2%を割れた。月末は米中貿易協議進展への期待もあってやや水準を戻し、2.0%近辺で終えた。

イールドカーブは早期利下げへの期待から短期ゾーンの金利が大きく低下する一方、超長期ゾーンの金利低下幅は小さく、ブルスティープした。

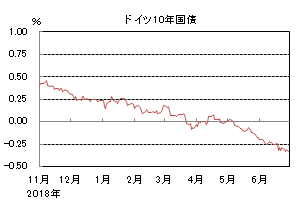

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は低下した。物価統計の弱さなどから中旬にかけて緩やかに低下した後、ドラギECB(欧州中央銀行)総裁の「更なる利下げも手段の一つ」との発言から一段と水準を切り下げた。月末は▲0.3%台前半となった。

周辺国国債とドイツ国債のスプレッドは大幅に縮小した。米欧中央銀行に対する金融緩和期待が相対的に利回りの高い国債への資金流入を促したと考えられる。

7月の米国債券市場

7月の米国の長期金利は低下を予想する。通商摩擦などの影響を受けた先行き不透明感からFRB(連邦準備理事会)は金融緩和重視の姿勢を強めるものと考えられ、金利には低下圧力が掛かりやすい。但し、米中の通商交渉などの展開によっては、リスクオフの巻き戻しから金利に上昇圧力が掛かる場面も想定される。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は低下を予想する。ユーロ圏経済は減速しており、大手金融機関の経営不安など、景気下振れリスクは高まっている。このため、基調として金利は低下傾向を辿ると考えている。

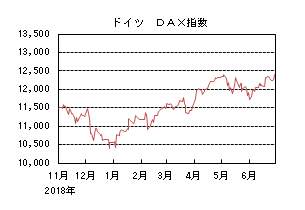

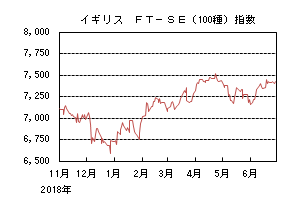

外国株式

6月の米国株式市場

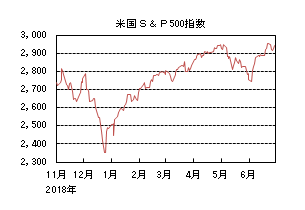

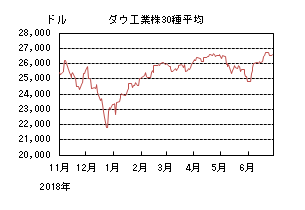

6月の米国株式市場は、S&P500指数で6.89%の上昇となり、史上最高値を更新した。前月末に発表された米国のメキシコへの関税引き上げ報道で月初こそ売られたものの、パウエルFRB(連邦準備理事会)議長のハト派寄りの発言や、メキシコへの関税引き上げが回避されて上昇に転じたが、米中の貿易摩擦を巡る不透明感などが懸念されて揉み合いとなった。その後はFOMC(連邦公開市場委員会)での早期の利下げの可能性の高まりや、月末の米中首脳会談への期待などから史上最高値を更新した。セクターでは、素材、情報技術、資本財・サービスなどを中心に全セクターが買われた。

6月の欧州株式市場

6月の欧州株式市場は、米国市場の上昇に追随して上昇したものの、米国をアンダーパフォームした。月初は、メキシコへの関税引き上げ報道で売られ、その後は、英国のブレグジット(英国のEU離脱)への懸念や中東のホルムズ海峡沖で原油タンカーが攻撃されるなど地政学的な緊張が高まる局面もあったが、金融緩和期待が広がる中、堅調な展開となった。国別では、イタリア、スウェーデン、フランスなどを中心に全ての国が買われた。セクターでは、素材、一般消費財・サービス、資本財・サービスなどが買われ、一方、不動産のみが売られた。

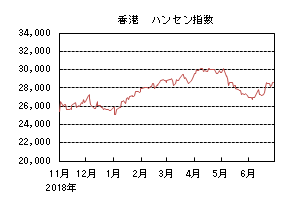

6月の香港株式市場

6月の香港株式市場は、6.10%の上昇となった。米国市場の動きに連れて上昇したものの、香港政府の「逃亡犯条例」の改正に反発した大規模デモなどが懸念されて売られた。その後は、米欧の金融緩和期待から上昇した。

7月の米国株式市場

7月の米国株式市場は、米中の貿易協議に関するニュースフローや、月末のFOMCでの利下げを織り込むといった材料などから一進一退の動きとなろう。7月中旬から本格化する米中の貿易戦争の影響を受けた企業業績の発表もあり、市場の振れが大きくなる局面もあろう。

7月の欧州株式市場

7月の欧州株式市場は、ドラギECB(欧州中央銀行)総裁の退任やブレグジットの延長期限を控える中、金融緩和的な環境は好材料ながら米中の貿易摩擦動向、企業業績への不透明感への懸念も継続すると予想されて他市場をアンダーパフォームする展開は継続しよう。イタリアの財政問題を巡るEU(欧州連合)との対立激化も懸念されよう。

7月の香港株式市場

7月の香港株式市場は、中国本土市場の経済指標が米中摩擦の影響を受けて弱い数値が予想されるものの、中国の財政政策、金融政策による下支えが期待されることに加え、月末のFOMCでの利下げ期待も継続するため、一進一退で横這いを予想する。

為替動向

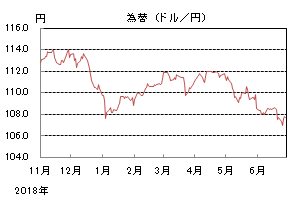

6月のドル/円相場

6月のドル/円相場は、ドル安円高となった。中旬までは108円台前半を中心としたレンジで推移した。19日のFOMC(連邦公開市場委員会)でハト派的な姿勢が示されるとドルが売られ、106円台後半となった。月末にかけては、米中首脳会談への期待感からやや戻し107円台後半で引けた。

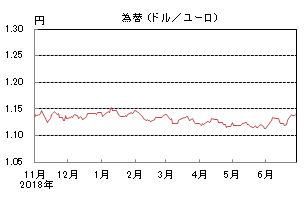

6月のユーロ/ドル相場

6月のユーロ/ドル相場は、ユーロ高ドル安となった。FRB(連邦準備理事会)の利下げ期待からユーロが買われたが、ECB(欧州中央銀行)フォーラムでドラギ総裁がハト派的な姿勢を示すと反落した。その後は、米欧の金融政策に対する思惑で上下したが、FOMCを受けてドルが売られたためユーロは1.14ドル台まで上昇し、月末は1.13ドル台後半で引けた。

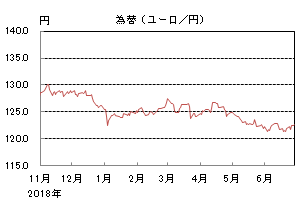

6月のユーロ/円相場

6月のユーロ/円相場は、円安ユーロ高となった。月前半は対ドルでユーロの方が強含んだため、123円台となった。その後は逆の動きとなり一時121円を割れたが、月末にかけては、再び対ドルでユーロが円よりも買われたため、122円台後半で引けた。

7月のドル/円相場

7月のドル/円相場は、下落を予想する。FRBのハト派姿勢を受けてドルの上値は抑えられるだろう。トランプ氏の発言、米中交渉の内容などによっては、ドルが反発することもあり得るが、ドルが一方的に上昇する展開は見込みづらい。

7月のユーロ/ドル相場

7月のユーロ/ドル相場は、下落を予想する。ユーロ圏経済の減速、ECBの緩和観測からユーロは軟調に推移するものと考える。FRBが利下げを行った際には一時的なユーロの反発も考えられるものの、基調として景気の弱さを反映しユーロは下落しやすいだろう。

7月のユーロ/円相場

7月のユーロ/円相場は、下落を予想する。ドル/円、ユーロ/ドルともに下落を見込むため、円高ユーロ安となろう。

虫眼鏡

「家に猫がいるということ」

筆者は猫を飼っています。オス猫ですが、年齢は分かりません。2012年5月、それまでずっと「猫を飼いたい」と言い続けていた妻に押されて、都内某所にある猫シェルターに赴きました。ここは猫専門の保護センターで、保健所や動物愛護センターから猫を引き取り、飼育希望者と引き合わせる活動を行っています。また、「保護猫カフェ」と銘打ち、飼育希望者でなくとも任意の寄付金を払うことで猫のいるスペースに入場することもできます。(なお、”カフェ”と銘打っていますがコーヒーやお茶が出てくる訳ではありません)。

予め電話で引き取り希望である旨を伝え、予約した日に向かうと、シェルターのスタッフによる厳しい「面接」が待っていました。

スタッフ「お宅の構造ですけどね、猫ちゃんが逃げないようになっていますか?」

私「はぁ。玄関に続く廊下が狭いので、お風呂場やトイレのドアを開けとけば猫は通れなくなると思います。」

スタッフ「ご夫婦ともお勤めなんですよね。日中、何時間くらい家を空けていますか?」

私「はぁ。妻の方が家を出るのが遅いので、せいぜい10時間くらいだと思います。」

こんな感じです。隣のテーブルを見ると、子連れのお父さんが「いえ!旅行と言ってもせいぜい1泊程度ですし!」などと一生懸命に答えていました。そう、みんな真剣なのです。なにせここは「売らんかな」のペットショップではありません。30分ほどの面接の後、どの猫を引き取るか選ぶように促されました。が、スタッフにこう釘を刺されます。

スタッフ「『この子だ!』ってピンときた子を選んで下さいね。『あ、この人妥協して選んだな』と判断したら、お譲りしませんから。」

そうやってこの日、新たな家族になったのが我が家のオス猫でした。それからはもう、彼中心の生活です。我が家は人間2人に猫1匹ですが、猫用のトイレが2つあります。上の階に行っても下の階に居る時でも、すぐに用をたせるように。夏場はエアコン、冬場は床暖房。夫婦とも日中不在であるにも関わらず、電気代やガス代は相当なものです。旅行の際は、猫の飼育経験のある妻の実家に預けに行きます。筆者は大学在学時に運転免許を取って以来、15年以上、一度も運転したことがありませんでした。しかし、旅行のたびに愛猫を入れたゲージを抱えて電車に乗ることに限界を感じ、ついにはペーパードライバー講習を受け、自動車の運転を始めました。愛猫がライフスタイルを変えたのです。

家に猫がいると、動物に関する社会問題にも目が向きます。今年の通常国会では、動物愛護法が改正される予定になっています。主な改正点は以下の通りです。

•生後56日以下の犬猫の販売禁止(従来は49日以下)

•犬猫へのマイクロチップ装着を義務化(既に飼っている犬猫は努力義務)

•動物虐待の厳罰化(殺傷の場合、2年以下の懲役または200万円以下の罰金から、5年以下の懲役または500万円以下の罰金に)

いずれも動物本位の良い改正だと思います。当たり前ですが、動物は人間の為にいる訳ではありません。ペットとは言え、一人格として尊重されるべきです。それは、我が家が引き取り先に保護シェルターを選んだ理由でもあります。動物に「人格」という言い方が正しいかは知らないけれども。

我が家のオス猫は誕生日不明のため、私は彼の正確な年齢を知りません。でも、そんなことはどうでもいいことです。彼が我が家に来たことで、生活が変わり、笑顔が増え、色々な問題にも目が向くようになりました。私たちが、彼に支えられているのです。