2018年9月-Vol.268

まとめ

今月のポイント

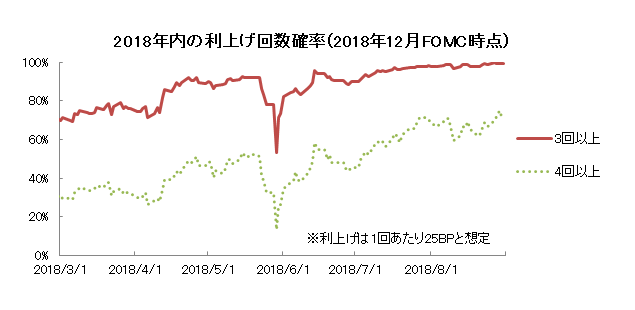

今月25日より米国でFOMC(連邦公開市場委員会)が開催されます。今会合では、市場関係者の想定通り、2018年で3回目となる25BPの利上げが見込まれます。米10年-2年金利差が一時20BPを割り込むなど、景気後退へのシグナルとされる金利差のマイナス化も現実味を帯びるなか、先月24日のジャクソンホールの講演ではパウエル議長はハト派的な姿勢を示しました。このような状況下、どの水準まで利上げするのか、また、そのペースがどうなるのか等の手掛かりとなる、議長の会見や声明文、ドットチャート等が注目されます。

市場動向

| 国内債券 | 日銀が金利誘導レンジを拡大したことから、ボラティリティを伴いながら、金利上昇余地を試す展開を予想する。 |

|---|---|

| 国内株式 | 貿易戦争などは懸念されるものの、バリュエーション面では割安なことに加え、今後は来年度に向けた経済対策への期待が高まることなども想定し上昇を予想する。 |

| 外国債券 | <米国>好調な経済とFRBの段階的な利上げの方針を受けて上昇圧力がかかるものの、通商政策に対する懸念があることから、緩やかな上昇を予想する。 <欧州>ユーロ圏経済は安定感を維持する中、ECBは金融政策の正常化を進めているものの、政治情勢への懸念により横這い圏で推移するだろう。 |

| 外国株式 | <米国>米長期金利の大幅上昇は見込みにくい中、予想を上回る企業の増益継続見通し、大規模な自社株買いの継続、また、米国市場への海外逃避資金の流入が続く可能性は高いものの、米国市場の相対的な割高感から小幅な下落を予想する。 <欧州>貿易摩擦を受けた企業業績下方修正や欧州政治情勢への不透明感が懸念されるものの、米国に比べて緩和的な金融環境や通貨安、相対的な割安感から米国市場をアウトパフォームすると予想する。 |

| 為替市場 | 好調な米国経済と日米の金利差拡大によりドル/円は上昇圧力がかかるものの、トランプ政権の政策に対する懸念から緩やかな上昇を予想する。ユーロ圏経済は安定感を維持しているものの、域内の政治不安などにより、ユーロは対ドルで弱含むだろう。 |

虫眼鏡

『自動車産業依存を強める愛知県』

ポイント

今月25日より米国でFOMC(連邦公開市場委員会)が開催されます。今会合では、市場関係者の想定通り、2018年で3回目となる25BPの利上げが見込まれます。米10年-2年金利差が一時20BPを割り込むなど、景気後退へのシグナルとされる金利差のマイナス化も現実味を帯びるなか、先月24日のジャクソンホールの講演ではパウエル議長はハト派的な姿勢を示しました。このような状況下、どの水準まで利上げするのか、また、そのペースがどうなるのか等の手掛かりとなる、議長の会見や声明文、ドットチャート等が注目されます。

今月の主なポイント

| 9/20 | (日)自民党総裁選・・・安倍首相の地方票がどのくらいになるのか |

| 9/25 | (米)FOMC(26日まで)・・・上記参照 |

| 9月中 | (日)日銀国債買入れオペの動向・・・買入れ額がどうなるのか |

| 9月中 | (米)保護主義的な通商政策・・・対中関税、日米貿易協議がどうなるのか |

出所:CMEグループ資料をもとに富国生命投資顧問作成

国内債券

8月の国内債券市場

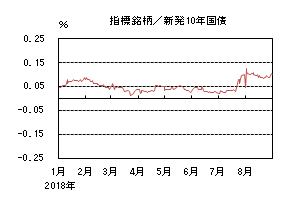

8月の債券市場は下落(金利は上昇)した。月初、10年国債利回りは急上昇した後、日銀の国債買入れを受けて0.10%を挟む水準で推移した。その後は、トルコリラの急落を受け国内金利には低下圧力が掛かったが、月末に掛けては米金利に追随し国内金利もやや水準を戻し、0.100%で終了した。

前月末の日銀決定会合で強力な金融緩和継続のための枠組み強化のもと、長期金利誘導目標レンジが拡大されたことを受け超長期ゾーンを中心に月初から金利上昇圧力が高まった。1日、長期金利は0.125%まで急上昇した。この展開を受けて2日、日銀は通常の(指値ではない)国債買入れオペを臨時に実施した。これを受けて長期金利の上昇には一服感が現れ、その後は0.10%を挟む展開となった。その後、トルコリラの急落を受けてリスクオフとなる中、国内金利には低下圧力が掛かり、中旬には0.08%台をつける場面があった。その後は米金利の上昇を受けて国内金利は水準を戻し、0.100%で終了した。

イールドカーブは、日銀の金融政策を受けて超長期ゾーンの上昇幅が大きくなり、スティープ化した。

信用スプレッドは、横這いとなった。

9月の国内債券市場

9月の債券市場は、日銀が誘導目標レンジを拡大したことを受け、金利上昇余地を試す展開を予想する。但し、日銀は国債買入れオペを柔軟に実施していることから、上昇ペースは緩やかになるだろう。9月の債券市場のポイントは、①日銀の国債買入れ、②米国の金融政策動向、③米国と各国の貿易摩擦、と考える。

①<日銀の国債買入れ>今後日銀がどのように弾力的な国債買入れを実施するかが市場参加者の注目点となろう。円安が進行し、株高に支えられて国内の金利が上昇した場合など、日銀がどの水準でどの程度の買入れを行うかを巡り、当面は神経質な展開が続きそうだ。

②<米国の金融政策と金利動向>現在の米国経済は好調さを維持している。9月のFOMC(連邦公開市場委員会)にてパウエル議長が今後の景気に強気な見方を示す場合には、米国を中心に世界的に金利に上昇圧力が掛かり、金融市場のボラティリティが高まる展開が考えられる。その場合には、国内の金利にも上昇圧力が掛かりやすいだろう。

③<米国と各国の貿易摩擦>通商問題に関して、米国は各国に対して強硬な姿勢を変えていないと考えられる。中国に対しては更に2,000億ドル規模の制裁関税が発動される可能性があり、わが国に対しても市場開放などの圧力が掛かる可能性がある。その際、金融市場ではリスクオフが進み、国内金利にも影響があるだろう。

イールドカーブは、日銀が金利誘導レンジを拡大したことから、超長期ゾーンを中心にスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

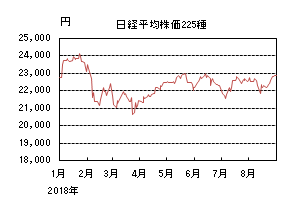

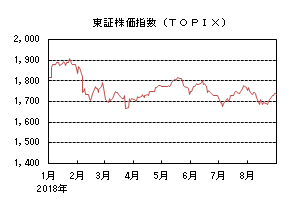

8月の国内株式市場

8月の株式市場は、日経平均株価で1.38%の上昇となった。トルコリラの急落などによる下落局面はあったもの、米株式市場の上昇などが下支えた。

上旬は米中貿易戦争の深刻化による中国経済の鈍化が懸念されたことなどから下落し、その後もトルコリラの急落をきっかけに世界的にリスクオフの動きが広がり続落した。下旬に入ると、米中両政府の貿易協議が摩擦を和らげるとの観測や国際経済シンポジウム(ジャクソンホール会議)でのFRB(連邦準備理事会)議長の講演などを受け反発に転じた。月末にかけても米国とメキシコの貿易協定の暫定合意や米株式市場の上昇などが支えとなり戻り基調が続いた。

業種別には、パルプ・紙、サービス、その他製品などが上昇する一方、建設、食料品、ゴムなどが下落した。

9月の国内株式市場

貿易戦争や米国の利上げによる新興国からの資金流出などは懸念されるものの、世界経済の回復により企業業績は堅調に推移しており、バリューションは割安となっている。今後は来年度に向けた経済対策への期待が高まることなども想定し、上昇する展開を予想する。

日本の4-6月期実質GDP成長率(1次速報値)は、前期比+0.5%、年率+1.9%と2四半期ぶりのプラス成長となった。個人消費が1-3月期の低迷から持ち直し高い伸びとなり、設備投資も堅調な企業収益を背景に拡大が続いた。一方、これまで好調だった外需については、輸出が小幅な伸びにとどまり、輸入の伸びを下回ったことからマイナス寄与となっている。先行きについては、米国を中心に世界経済は堅調に推移すると見ており、設備投資、輸出など企業部門の主導による回復が続くと予想している。

企業業績については、貿易戦争の懸念があるものの好調に推移している。4-6月期決算は、原材料費アップや先行投資による費用増の中で、内外景気の回復による需要増加から増収増益基調が続いた。製造業ではデバイス拡大の恩恵などを受ける電機、アジア向けが好調な輸送用機器などが高い増益率となっている。非製造業でも情報化投資の拡大から情報サービスなどの好業績が続いている。会社の上期計画に対する4-6月期実績の進捗率は高く、ドル・円レートも想定に比べ円安となっており、7-9月期決算以降は通期の会社計画の上方修正期待が高まる可能性もあろう。ただし、貿易戦争については、米国とメキシコの貿易協定が暫定合意されるなど懸念が後退する動きも見られるが、日本に対する自動車関税政策などについても不透明感が台頭しており、リスク要因と考えている。

自民党の総裁選挙は安倍総理の再選により現政権が維持され、これにより未来成長戦略や働き方改革などの政策運営が強化されると見ている。また、来年度に予定されている消費税率の引上げに備えた大型予算編成や経済対策なども、株価上昇の支援材料として注目している。

外国債券

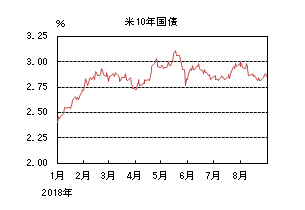

8月の米国債券市場

8月の米国の長期金利は低下した。トルコとの関係悪化(米国による関税引上げやトルコによる米国人牧師の釈放請求棄却)などで一時2.8%近辺まで下げた後、メキシコとのNAFTA再交渉合意などでやや戻し、月末は2.8%台半ばとなった。

イールドカーブは全体としてフラットニングしたが、相対的には中長期ゾーンの金利低下幅が大きくなった。

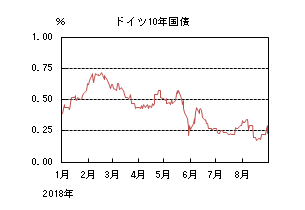

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は低下した。2019年予算を巡るイタリア政治への不安、EU域内銀行のトルコに対する与信に対してのECB(欧州中央銀行)による懸念表明を受けて一時0.3%を割れたが、月末にはやや戻して0.3%台前半となった。

周辺国国債とドイツ国債のスプレッドはイタリアを中心に拡大した。イタリアの2人の副首相が財政支出の大幅拡大を進めるとの不安が強まった。

9月の米国債券市場

9月の米国の長期金利は緩やかな金利上昇を予想する。米国経済は当面は景気回復が続くだろう。FRB(連邦準備理事会)は段階的な利上げの方針を維持している。賃金上昇が確認されインフレ圧力が高まる場合には、利上げペースの加速観測が強まり、金利に一段の上昇圧力が掛かりやすい。一方、米国による主要先進国や新興国への追加関税発動などを受けて、リスク回避的な動きから金利が低下する場面も考えられる。

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は全体的には安定感を維持しており、ECBは金融政策の正常化を進めるものと考えられる。一方、中国経済の減速懸念等から先行き不透明感が高まっている。米国が仕掛ける貿易戦争やトルコに対する強硬姿勢、域内の政治情勢の影響も軽視できない。よって横這い圏での推移を想定する。

外国株式

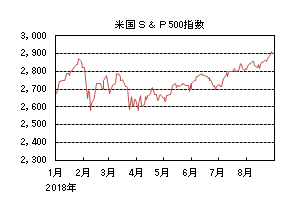

8月の米国株式市場

8月の米国株式市場は、S&P500指数で3.03%の上昇となり、史上最高値を更新した。米中双方で追加関税の発動があったものの、堅調な米国の主要経済指標や予想を上回る小売等での企業業績発表が好感されて上昇した。その後は中国に対する2,000億ドルの追加関税への懸念やトルコをはじめとした新興国通貨の急落などで売られたが、下旬にNAFTA再交渉を巡り、米国とメキシコの2国間で大筋合意に達するなどの報道で史上最高値を更新した。セクターでは、情報技術、一般消費財・サービス、ヘルスケアなどが買われた一方、エネルギー、素材などが売られた。

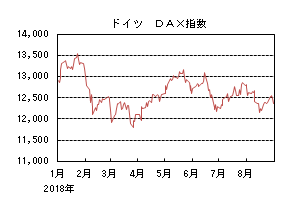

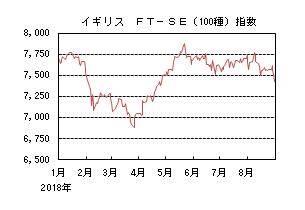

8月の欧州株式市場

8月の欧州株式市場は、米国市場の上昇が下支えとなる局面もあったが、世界的な貿易摩擦懸念やトルコリラをはじめとした新興国通貨の急落が南欧の銀行売りに波及し、中旬にかけて下落した。その後、米中の次官級の高官が通商協議を再開したことや、NAFTA再交渉で進展があり反発する局面もあったものの、上値は重く月末にかけて下落し米国を大きくアンダーパフォームした。国別では、フィンランド、スウェーデン、ノルウェーなどが買われた一方、イタリア、オーストリア、スペインなどが売られた。セクターでは、情報技術のみが買われ、一方、電気通信サービス、金融、素材などが売られた。

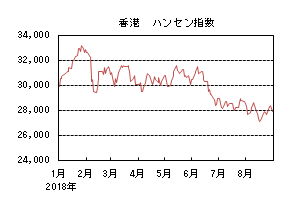

8月の香港株式市場

8月の香港株式市場は、2.43%の下落となった。米中貿易摩擦懸念が高まる中、中国本土の主要経済指標の下振れや人民元安、トルコリラの急落などが嫌気され下落した。中旬には、人民元の反発や米中貿易交渉への期待感などから上昇に転じたものの、反発は限定的となった。

9月の米国株式市場

9月の米国株式市場は、米中の貿易摩擦への不透明感が継続する中、長期金利の上昇は予想し難く、また、予想を上回る企業の増益見通しや大規模な自社株買いの継続、更に米国市場への海外逃避資金の流入が続く可能性は高いが、米国市場の相対的な割高感から小幅な下落を予想する。月内にも明らかになる2,000億ドルの追加関税動向が注目材料となろう。

9月の欧州株式市場

9月の欧州株式市場は、貿易摩擦が懸念される中、企業の業績下方修正や欧州政治情勢への不透明感が懸念されるものの、米国に比べて緩和的な金融環境や通貨安、相対的な割安感から米国市場をアウトパフォームすると予想する。

9月の香港株式市場

9月の香港株式市場は、米中貿易摩擦を巡る不透明感、人民元動向や中国本土の景気減速が懸念される中、中国政府の景気下支え策への期待感は残るものの、大型連休を控え、市場に様子見機運が高まるため、小幅な値動きを予想する。

為替動向

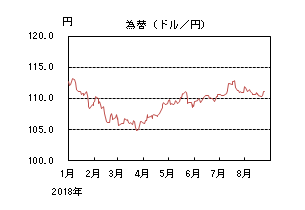

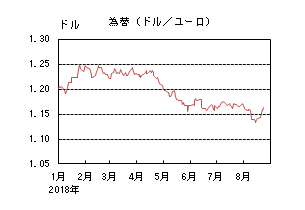

8月のドル/円相場

8月のドル/円相場は、往って来いとなった。中旬にかけては、日銀金融政策の柔軟化期待やトルコ危機を受け110円台前半となった。その後一旦反発したが、トランプ大統領の利上げ批判で110円を割れた。下旬から月末にかけてはFRB(連邦準備理事会)高官の利上げに前向きな発言や米経済指標を受け、111円前後まで戻した。

8月のユーロ/ドル相場

8月のユーロ/ドル相場は、ユーロ安となった。中旬にかけては、ECB(欧州中央銀行)が域内銀行のトルコに対する与信に懸念を表明したため、1.13近辺まで売られた。中旬以降は、トランプ大統領のFRBの利上げやユーロ・人民元安に対する批判を受けて買い戻され、1.17ドル台まで戻した。月末にかけては、イタリアに対する懸念で1.16ドル近辺まで売られた。

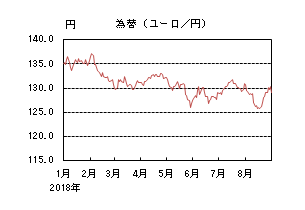

8月のユーロ/円相場

8月のユーロ/円相場は、ユーロ安となった。中旬にかけてはドルに対して円高、ユーロ安となったため一時125円を割れた。その後、逆の動きとなり131円近辺までの円安となったが、月末にかけてユーロが売られたため129円割れとなった。

9月のドル/円相場

9月のドル/円相場は、上昇を予想する。米国経済は好調さを維持しており、減税効果に支えられた企業業績への期待などを背景に、当面堅調な展開が見込まれる。日米の金利差拡大も予想されるため、ドル/円は上昇するだろう。一方、トルコと米国の関係悪化や貿易戦争によるサプライチェーンへの懸念がリスク回避要因となり、ドルの上値を抑えるだろう。

9月のユーロ/ドル相場

9月のユーロ/ドル相場は、下落を予想する。ユーロ圏経済は全体として安定感を維持していると考えられるものの、中国経済の減速や貿易戦争への懸念、イタリアをはじめとする域内の政治不安などがユーロの上値を抑えやすく、ユーロはドルに対して弱含みで推移するだろう。

9月のユーロ/円相場

9月のユーロ/円相場は、ほぼ横這いを予想する。ドルが円、ユーロ双方に対して強含むと予想するため、ユーロ/円はほぼ横這いとなるだろう。

虫眼鏡

「自動車産業依存を強める愛知県」

8年ほど前、自動車産業に大きく依存している地域経済が、自動車産業の電動化によって悪影響を受ける可能性があるという小レポートが富国生命の経済情報誌に掲載されました。今のところ杞憂に終わっていますが、地球温暖化が叫ばれる中、米国以外は、自動車燃費規制を強化する方向にあり、中国や欧州は、電動化へ大きく舵を切っています。自動車大国ドイツは、産業の構造変化による雇用減少の痛みに対して、ベアリング技術を転用できる風力発電の普及やEVの基幹部品となるバッテリー工場の建設等で次善の策を打っているように見えます。

既存の内燃機関部品関連業界にとって、電動化という向い風は、止むことはなく、加えて、直近は、米国による自動車関税導入という台風が襲来する可能性も出てきています。そこで、自動車産業依存地域の状況について、内閣府が発表する国民経済計算の県内総生産(GDP)のデータを使って確認してみました。4年前という少々古いデータですが(これが最新のデータ)、傾向をとらえるには、大きな問題はないと思います。

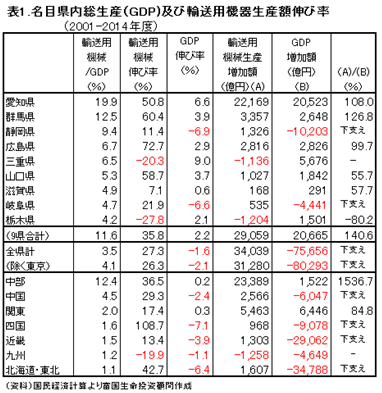

表1は、名目GDPの2001年度から2014年度までのGDPの伸び率を自動車産業が属する輸送用機器産業の構成比(2014年度が全国平均よりも高い9県について、掲載したものです。三重県と栃木県を除けば、輸送用機器がGDPの押し上げ、あるいは、下支えとなっていることが分かります。全都道府県のGDPが当該期間、約750億円もの落ち込みを見せる一方、輸送用機器生産は約340億円増加しており、これが日本経済のアキレス腱であるということを認識させられます。

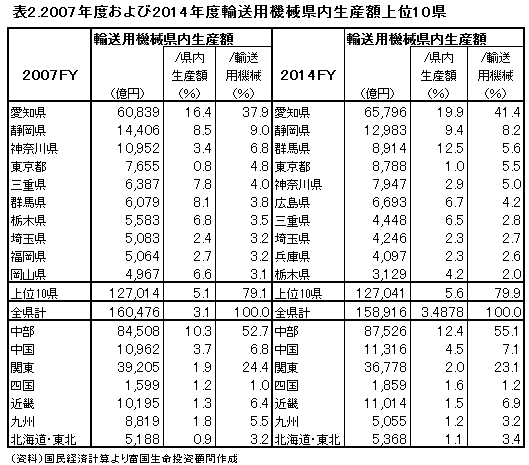

表2は、2007年度と2014年度の輸送用機器生産額上位10県です。この7年では、愛知県、静岡県、群馬県、広島県でのGDPにおけるシェアの拡大が大きく、愛知県、群馬県、広島県は、産業内でのポジションも高まっています。その中でも愛知県の輸送用機器産業への依存や集中は、突出しており、東京都、大阪府に次ぎ、中東イスラエルに匹敵するGDPを誇る愛知県経済(日本全体の約7%)にとって、トランプ大統領の自動車関税導入の議論は、夜も眠れない話となっていることは想像に難くありません。愛知県を代表する大手自動車メーカーの2017年の米国内での販売台数は約243万台で、そのうち日本からの輸出分は約30%を占めます。一方、埼玉県や三重県に工場を展開する二輪兼業の自動車メーカーは163万台を販売しましたが、輸出分はわずか2%です。

2017年度実績では、愛知県下の港からの輸出額約15.3兆円の約35%、約5.1兆円が自動車であり、全国の自動車輸出額約12.1 兆円の 約42%を占めました。また愛知県下の港からの自動車輸出額の約半分に当たる2.1 兆円が米国向けでした。2017年の日本の輸出額約79兆円に対して、自動車および自動車部品、二輪車は約16.3兆円と約2割を占め、産業別ではトップです。さらにその輸出先は、アメリカが約5.6兆円と約34%を占めています。もし、米国の自動車関税が実現した場合、日本の自動車産業に2 兆円以上のダメージが生じるという試算があります。加えて、米国の要請に応じて更なる生産の現地化を進めればその分、国内雇用が著しく失われる可能性が高く、中部地方、特に愛知県にとっての影響を注視する必要があるでしょう。

【参考文献】

・フコク経済情報 2010年4月号 アナリストの眼『自動車の電動化がもたらす経済的影響』

https://www.fukoku-life.co.jp/economy/index4.html

・内閣府

http://www.esri.cao.go.jp/jp/sna/menu.html

・財務省貿易統計

http://www.customs.go.jp/toukei/sankou/howto/gaiyou.htm

・一般社団法人日本自動車工業会

http://www.jama.or.jp/industry/industry/

・公益財団法人あいち産業振興機構

http://www.aibsc.jp/tabid/243/Default.aspx