2023年3月-Vol.322

まとめ

今月のポイント

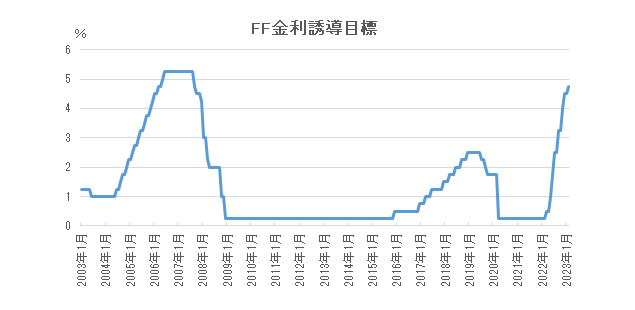

今月は主要中銀の金融政策決定会合が開かれます。米国、ユーロ圏、英国では追加利上げが予想されています。米国では、2月のFOMC(連邦公開市場委員会)での利上げ幅は25bpに縮小されており、今月も25bpの利上げが見込まれます。市場の注目は、利上げがいつ停止されるかに集まっており、声明やパウエルFRB(連邦準備理事会)議長の会見での発言から先行きの見通しを探る展開となるでしょう。日銀は現状維持とみられますが、黒田総裁の最後の金融政策決定会合となる中、一部ではイールドカーブ・コントロールの修正が予想されており、どのような結果となるか注目されます。

市場動向

| 国内債券 | 国内の物価上昇の高まりなどから金利に上昇圧力が掛かるものの、日銀による指し値オペ実施などから、10年債利回りは概ね許容レンジの上限で推移すると予想する。 |

|---|---|

| 国内株式 | FRBの急速な利上げなどに伴う世界景気の減速から、企業業績は外需関連企業を中心に厳しくなっていくとみており、軟調な展開を予想する。 |

| 外国債券 | <米国>FRBによる政策金利の高水準での維持などが金利上昇要因となる一方で、インフレのピークアウトや景気後退懸念などから、金利は横ばいで推移すると予想する。 <欧州>インフレ抑制に向けたECBによる利上げ継続から金利には上昇圧力がかかると予想するが、景気後退懸念などから小幅な上昇にとどまると考える。 |

| 外国株式 | <米国>利上げサイクルが終盤に差し掛かるなか、インフレ動向や雇用関連指標などの経済指標が注目され、金融政策に対する思惑から振れやすい展開となるだろう。業績予想が引き下がる中、バリュエーション面での割高感もあり、上値の重い展開を予想する。 <欧州>エネルギー価格の下落や中国の景気回復期待から、当面深刻な景気後退を回避するとの見方が支えとなるものの、好材料が一旦織り込まれたことから一進一退の展開を予想する。 |

| 為替市場 | 日米の政策金利差の拡大はドルの上昇要因となるものの、米国の景気後退懸念や日銀による金融政策の正常化観測などがドルの上値を抑制し、対円で横ばいを予想する。ECBによる継続的な利上げなど米欧の金融引き締めペースの相違などから、ユーロは対ドルで緩やかに上昇すると予想する。 |

ポイント

今月は主要中銀の金融政策決定会合が開かれます。米国、ユーロ圏、英国では追加利上げが予想されています。米国では、2月のFOMC(連邦公開市場委員会)での利上げ幅は25bpに縮小されており、今月も25bpの利上げが見込まれます。市場の注目は、利上げがいつ停止されるかに集まっており、声明やパウエルFRB(連邦準備理事会)議長の会見での発言から先行きの見通しを探る展開となるでしょう。日銀は現状維持とみられますが、黒田総裁の最後の金融政策決定会合となる中、一部ではイールドカーブ・コントロールの修正が予想されており、どのような結果となるか注目されます。

今月の主なポイント

| 3/10 | (日)日銀金融政策決定会合・・・上記参照 |

| 3/16 | (欧)ECB(欧州中央銀行)理事会・・・利上げが予想される |

| 3/22 | (米)FOMC・・・上記参照 |

| 3/23 | (英)金融政策委員会・・・利上げが予想される |

出所:Bloomberg

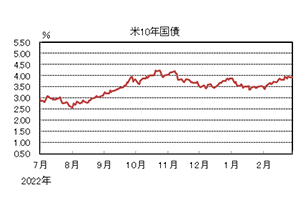

国内債券

2月の国内債券市場

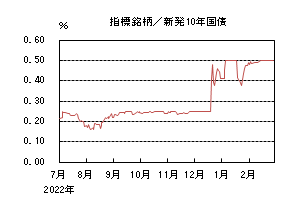

2月の国内長期金利は、上昇した。

米国金利の上昇や、日銀によるイールドカーブ・コントロールの修正観測が根強いことなどから、許容変動幅上限を意識した展開が継続し、前月末対比で小幅に上昇し、月末は0.50%で終了した。

国内長期金利は、前半、米国金利が上昇基調で推移したことや、日銀総裁人事を巡る思惑などから0.50%まで上昇した。後半、日銀新総裁候補の所信聴取が近づく中、許容変動幅上限を超え、一時0.505%を付ける場面もあった。その後、24日、27日に実施された所信聴取では、現行の金融緩和政策が適切であるという認識が示されるなど、市場が想定していた通りの内容となった一方で、イールドカーブ・コントロールの修正観測が根強いことなどから、0.50%付近での推移が継続し、月末は0.50%となった。

イールドカーブについては、堅調な投資家需要などから、超長期ゾーンの金利が大きく低下し、フラット化した。信用スプレッドは、小幅拡大した。

3月の国内債券市場

3月の国内長期金利は、横ばいを予想する。国内の物価上昇の高まりや日銀による金融政策の正常化観測などから、金利には上昇圧力がかかるものの、欧米の景気後退懸念や日銀による指し値オペ実施などから上昇幅は抑制され、長期金利は許容レンジの上限を意識した展開が継続すると予想する。

3月の債券市場のポイントは、①日銀の金融政策の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の金融政策の動向>国内では、日銀新総裁候補が現行の金融緩和政策を継続することの必要性を強調しているものの、イールドカーブ・コントロールの修正観測などが根強く残っている。また、3月9日、10日に開催される金融政策決定会合では、現行政策の維持が決定されることが想定されているものの、同時に政策変更の思惑も燻っていることから、金利変動が大きくなる場面もあるだろう。

②<米国金利の動向>米国では、堅調な労働市場やインフレの高止まりなどを背景に、FRB(連邦準備理事会)による利上げ長期化観測が強まっている。2月は米国経済の底堅さを示唆する経済指標が相次いだものの、今後発表される雇用統計をはじめとする経済指標の結果次第では、米国長期金利の変動幅が大きくなり、国内金利に波及することには注意が必要である。

③<国内債券市場の需給動向> 3月の国債入札スケジュールとしては、10年債(2日)、30年債(7日)、20年債(16日)、40年債(28日)が予定されている。引き続き、日銀による国債買い入れオペや共同担保資金供給オペの実施などが相場の下支えとなる中、年度末に向けた生命保険会社など機関投資家による買い需要が注目される。なお、2月は超長期ゾーンの金利は大きく低下したものの、7日の30年債入札に向けては、超長期ゾーンの金利が上昇する可能性もあるだろう。

イールドカーブについては、スティープ化すると予想する。信用スプレッドは、横ばいから小幅に拡大すると予想する。

国内株式

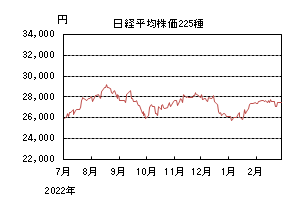

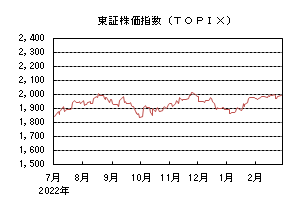

2月の国内株式市場

2月の株式市場は、米国の利上げ長期化観測などが上値を抑える一方で、円安などが支えとなり、狭いレンジでの動きが続き、日経平均株価で0.43%の小幅な上昇となった。

前半は、FOMC(連邦公開市場委員会)後の会見で、パウエル議長が物価上昇ペースの鈍化に言及したことなどから堅調に推移したものの、米国の非農業部門雇用者数が大きく伸びたことから、早期利上げ停止観測が後退したことや、決算が本格化する中で企業業績の悪化が懸念されたことなどから、上値も重い展開が続いた。後半は、インフレ警戒による米株安などを受けて軟調な局面もあったが、円安が進行したことや、日銀の次期総裁候補である植田氏が、所信聴取で金融緩和政策の継続を示唆したことも好感され、一進一退の動きとなった。

業種別には海運、鉄鋼、ゴムなどが上昇し、空運、精密、その他製品などが下落した。

3月の国内株式市場

FRB(連邦準備理事会)の急速な利上げに伴う世界景気の減速から、企業業績は外需関連企業を中心に厳しくなっていくとみており、軟調な展開を予想する。

2月のFOMC議事要旨では、ほぼ全てのメンバーが物価上昇ペースの鈍化を認識しつつも、先行きは上振れリスクがあり、利上げの継続が適切と判断していることが、明らかになった。また、利上げ幅は0.25%へ引き下げられたものの、一部のメンバーは0.5%の継続を支持していることも公表された。FOMC後に発表されたインフレ関連指標が、市場予想を上回っていることから、利上げが長期化するリスクは高まっているといえよう。一方で、日銀については次期総裁候補の植田氏が、現状の金融緩和策は適切と発言したこともあり、早期の政策変更への警戒は和らいでいるが、副作用が指摘されているイールドカーブ・コントロールについては、修正されていく可能性が高いだろう。FRBによる利上げの長期化や、日銀による政策変更の観測は、株価の上値を抑える要因とみている。

10-12月期決算は、経済活動の本格的な再開に伴い旅客、レジャーなど内需関連企業は回復したものの、電子デバイス・材料の生産調整などを受けて化学、電機など外需関連企業については悪化している。業績のモメンタムを示すリビジョンインデックス(上方修正と下方修正した企業数の差を指数化した指標)は、外需関連企業の下方修正の増加からマイナスに転じている。来年度については、インバウンドの増加や中国景気の回復は期待されるものの、欧米を中心とした世界景気の減速から、外需関連企業を中心に厳しくとなると予想している。

2月に発表された米経済指標が予想以上に強く、世界景気のリセッションが回避されるとの見方が浮上し、株価は堅調な動きが続いているが、米国の利上げ長期化などのリスクについては、高まっているとみている。

外国債券

2月の米国債券市場

2月の米国の長期金利は、景気後退懸念が和らいだことやインフレの高止まりなどから、FRB(連邦準備理事会)の金融引き締めの継続期待が高まり、上昇した。

前半、米雇用統計で米労働市場が引き続き堅調であることが示されたことや、中旬に発表された米CPI(消費者物価指数)が予想を上回り、インフレの高止まりが意識されたことで、FRBの利上げ期待が高まり、3.9%台まで上昇した。その後も、月初に開催されたFOMC(連邦公開市場委員会)の議事録で、複数のメンバーが0.5%の利上げを支持していたことが明らかになったことなどを受けて高水準で推移し、月末は3.9%台前半となった。イールドカーブは、FRBの利上げによる米国経済の先行き不透明感などから、フラット化した。

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は、ECB(欧州中央銀行)による金融引き締め継続への期待が高まり、上昇した。

ユーロ圏のCPIが市場予想を下回ったことから、初旬に、一時2.0%台前半に低下する場面があったが、その後は、欧州の景況感の改善や、ECB(欧州中央銀行)の利上げの継続への期待などから徐々に上昇し、月末は、2.6%台半ばとなった。ドイツ国債のイールドカーブは、11月に2年債と10年債の利回りが逆転した後、2月下旬には、利回り差が一時50bp程度まで拡大するなど、逆イールドが継続した。周辺国国債とドイツ国債の利回り差は、欧州景気への楽観的な見方などから、小幅に縮小した。

3月の米国債券市場

3月の米国の長期金利は、FRBが長期間に渡って政策金利を高水準で維持する姿勢を示していることなどが金利上昇要因となる一方で、インフレのピークアウトや金融引き締めに伴う景気後退懸念などが金利低下要因となり、金利は横ばいで推移すると予想する。

3月の欧州債券市場

3月の欧州(ドイツ)の長期金利は、インフレ抑制に向けたECBによる利上げ継続から、金利には上昇圧力がかかると予想するが、金融引き締めによる景気後退懸念から、小幅な上昇にとどまると考える。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

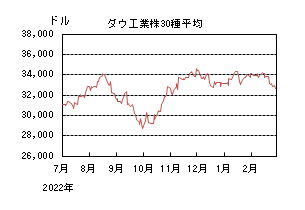

外国株式

2月の米国株式市場

2月の米国株式市場は、S&P500指数で2.61%の下落となった。FOMC(連邦公開市場委員会)後の会見でのパウエル議長のハト派的な発言が好感され上昇したものの、その後は、市場予想を大きく上回る雇用統計やインフレ率の減速ペース鈍化などを背景に、FRB(連邦準備理事会)による金融引き締め長期化への懸念が強まったことから下落した。セクターでは、エネルギー、公益、不動産などを中心に情報技術を除く全てのセクターが下落した。

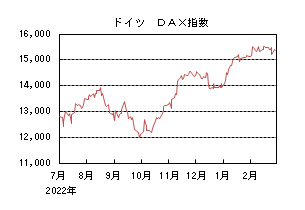

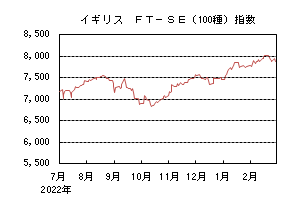

2月の欧州株式市場

2月の欧州株式市場は、上昇した。天然ガス価格の下落によりエネルギー危機に対する懸念が後退したことや、中国経済の回復期待などを背景とした景況感の改善に加え、10-12月期の底堅い企業業績が下支えとなり上昇した。国別では、オーストリア、デンマーク、スペインなどが上昇する一方、スイス、オランダ、ポルトガルが下落した。セクターでは、エネルギー、コミュニケーション・サービス、金融などが上昇する一方、素材、不動産、情報技術が下落した。

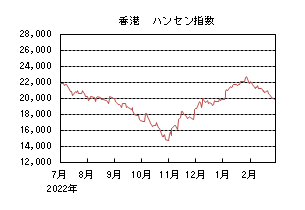

2月の香港株式市場

2月の香港株式市場は、下落した。中国の偵察気球問題を巡り米中関係の悪化が懸念されたことに加え、FRBによる金融引き締め長期化への警戒感などが重石となり下落した。

3月の米国株式市場

3月の米国株式市場は、小幅な下落を予想する。利上げサイクルが終盤に差し掛かるなか、引き続き、インフレ動向や雇用関連などの経済指標が注目され、金融政策に対する思惑から振れやすい展開となるだろう。業績予想が引き下がるなか、バリュエーション面での割高感もあり、上値の重い展開を予想する。

3月の欧州株式市場

3月の欧州株式市場は、横ばいを予想する。エネルギー価格の下落や中国の景気回復期待から、当面深刻な景気後退を回避するとの見方が支えとなるものの、好材料が一旦織り込まれたことから一進一退の展開を予想する。

3月の香港株式市場

3月の香港株式市場は、小幅な上昇を予想する。米中関係を巡る不透明感が重石ではあるものの、中国経済の回復による業績改善期待が高まることに加え、全人代での政策期待も下支えとなり底堅い展開を予想する。

為替動向

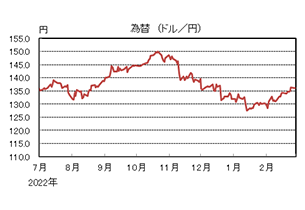

2月のドル/円相場

2月のドル/円相場は、米国経済の底堅さやインフレの高止まりなどから、FRB(連邦準備理事会)の金融引き締めへの期待が高まったことや、日銀の政策修正への期待が一旦後退したことなどから、ドル高円安となった。

堅調な米雇用統計や予想を上回る米CPI(消費者物価指数)を受けて、米国の長期金利が上昇したことや、日銀の金融政策について、新総裁に指名された植田氏が金融緩和の継続を示唆したことなどから政策修正への期待が一旦後退し、ドル高円安となり、月末は136円台前半となった。

2月のユーロ/ドル相場

2月のユーロ/ドル相場は、米国のCPIが予想を上回り、FRBの利上げ継続期待が高まったことで、前月まで続いていたドル安ユーロ高が反転し、ユーロがドルに対して下落した。月末は1.06ドル台前半となった。

2月のユーロ/円相場

2月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは下落したものの、円の下落幅が大きくなったため、ユーロ高円安となり、月末は144円台前半となった。

3月のドル/円相場

3月のドル/円相場は、横ばいで推移すると予想する。日米の政策金利差の拡大は、引き続きドルの上昇要因となるものの、米国の金融引き締めに伴う景気後退懸念や日銀による金融政策の正常化観測などが、ドルの上値を抑制すると考える。

3月のユーロ/ドル相場

3月のユーロ/ドル相場は、小幅上昇を予想する。ECBによる継続的な利上げなど米欧の金融引き締めペースの相違や、欧州景気に対する過度な悲観の後退などから、ユーロは緩やかに上昇すると予想する。

3月のユーロ/円相場

3月のユーロ/円相場は、小幅上昇を予想する。ユーロはドルに対して上昇する一方で、ドルは円に対して横ばいとなるため、ユーロ/円は小幅な上昇を予想する。

虫眼鏡

『エレキギターについて』

先日、高名なギタリストであるジェフ・ベック氏が亡くなりました。ジェフ・ベック氏と言えばクリームのエリック・クラプトン氏、レッド・ツェッペリンのジミー・ペイジ氏と並ぶ3大ギタリストの1人です。そこで今回はジェフ・ベック氏への追悼の意を込めて、エレキギターについて書いてみたいと思います。

まず、そもそもエレキギターとはどんなものかについてですが、アコースティックギターが楽器自体から音が出るのに対し、エレキギターはシールドと呼ばれるケーブルでアンプと繋ぎ、アンプから音を出します。アコースティックギターは楽器のボディそのものがスピーカーの役割も果たすので音が響くように中が空洞になっており、サウンドホールと呼ばれる穴がボディに空けられています。一方でエレキギターはソリッドボディと言って、1枚の板を削り出して作られていたり、あるいはトップ材とボディ材を張り合わせて作られていたりするのですが、いずれも素材の塊で出来ており、共鳴胴を持っていません。エレキギター単体ではギター弦の振動音が非常に微弱なため楽器として機能せず、その振動音を拾って電気信号に変えるためのピックアップという部品が搭載されています。これがマイクの役割を果たし、ピックアップで拾った音をアンプで増幅して演奏します。

ピックアップは磁石とコイルで出来ているのですが、磁石とコイルが1つずつの「シングルコイル」と、これが2つずつの「ハムバッカー」があります。両者の違いはシングルコイルが歯切れが良い音、あるいは繊細な音であるのに対し、ハムバッカーは太く力強い音が出ます。シングルコイルが搭載されたギターの代表格はフェンダー社のテレキャスターとストラトキャスター、ハムバッカーの代表格はギブソン社のレスポールです。そしてこのフェンダー社とギブソン社がギターメーカーの2大巨頭で、他の多くのメーカーが両社の真似をしたテレキャスタイプやストラトタイプやレスポールタイプのギターを販売しています。(もちろん他にも、ビートルズが使用していたことで有名なリッケンバッカー社とか、ホロウボディといってエレキギターなのにボディに空洞があることが特徴のグレッチ社など色々あります)

また、ギターの音色(おんしょくと読みます)はアンプに付いているツマミで調整できるのですが、エフェクターと呼ばれる装置を使うことも多いです。これを使うと音にエコーを掛けたり、ギュイーン!と音を歪ませたり、ワウを掛けたり(説明が難しい)することができます。このエフェクターは一般的にはペダル式になっていて、ギターとアンプの間に置いてシールドでそれぞれに繋いでおき、使用するときに足で踏んでスイッチをオンにします。曲中でギターソロを弾く場面になったときにエフェクターをオンにしてギターの音を目立たせたりする訳です。エフェクターには幾つもの種類があり、また1つの筐体に複数の音色が入っているマルチエフェクターなどもあります。もっと言えばエフェクターを繋ぐ順番によっても音が変わり、例えば音を歪ませるエフェクターはエコー系の前に置くのが一般的です。ギタリストにとってはエフェクターを選んだり買い揃えたりするのも楽しみの一つで、エフェクターの専門誌も存在します。

先述した3大ギタリストは全員、ヤードバーズという伝説的なバンド出身なのですが、その他にも著名なギタリストは数多く存在し、彼らによって様々な奏法が紹介されてきました。基本的にギターは(右利きの場合)右手でピックを持ち、左手で弦を押さえて演奏しますが、右手の指で指板を叩く「ライトハンド奏法」などは特殊な奏法の一例です。2020年に他界したヴァン・ヘイレン氏はその第一人者でした。また、音色を歪ませたうえでギターのボディをアンプに近づけることでアンプとギターの共鳴音を発生させる「フィードバック奏法」はジミ・ヘンドリックス氏やザ・フーのピート・タウンゼント氏が有名です。

エレキギターはシンセサイザーのような完全な電子楽器ではなく、あくまでギター弦の振動で音を発生させ、それをピックアップで拾ってアンプで増幅させる電気楽器です。だからこそ、右手で指板を叩いたときに出る微弱な音を使ったり、アンプから出力させた音をギター本体に共鳴させたりと、様々な表現ができるのです。現在の音楽シーンはDTM(パソコンで作られた楽曲)が中心になりつつありますが、パソコンで打ち込むよりも人間が演奏するエレキギターのサウンドの方が、圧倒的に格好いいと私は思います。