2018年12月-Vol.271

まとめ

今月のポイント

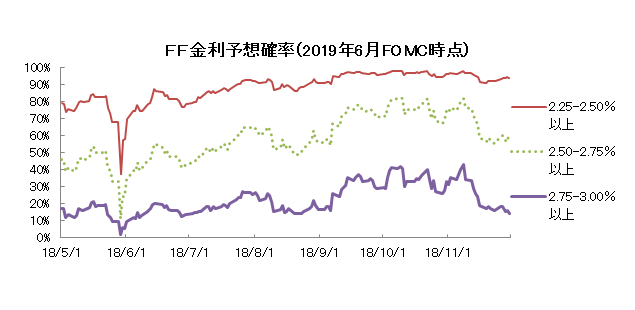

今月18日より米国でFOMC(連邦公開市場委員会)が開催されます。FRB(連邦準備理事会)のパウエル議長は、10月初旬の講演では、FF金利の誘導目標は「中立金利まで長い道のりがある」と発言したものの、11月下旬のニューヨークでの講演では、「経済にとって中立となる水準の幅広い想定レンジを若干下回っている」とハト派的な姿勢を示しました。今会合では、多くの市場関係者の想定通り、2018年で4回目となる25BPの利上げが見込まれますが、その後どの水準まで金利を引き上げるのか、また、そのペースがどうなるのか等の手掛かりとなる、議長の会見や声明文、ドットチャート等が注目されます。

市場動向

| 国内債券 | 金融政策を微調整した7月末の日銀金融政策決定会合以降のレンジ下限に近付いているため、小幅の金利上昇を予想する。 |

|---|---|

| 国内株式 | バリュエーションは割安な水準にあるものの、来期業績の減額リスクが高まりつつある中で、上値が重い展開が続くと予想している。 |

| 外国債券 | <米国>米国経済は好調さを維持すると見込まれ、12月にはFRBが利上げを行うことが想定されるため、金利は緩やかに上昇すると予想する。 <欧州>米国の利上げはドイツ金利の上昇要因となるものの、イタリア財政への不安もあるため、金利は横這い圏で推移するだろう。 |

| 外国株式 | <米国>米中の貿易交渉の行方が注目される中、前月は二番底を試す展開となったものの、バリュエーション面の割安感が継続し、また自社株買いも入ると予想されるため小幅な反発を予想する。 <欧州>米中の貿易戦争を巡るニュースフローに加え、イタリアの財政問題やブレクジットの行方などの不透明材料もあり、米国市場をアンダーパフォームする局面は継続するだろう。 |

| 為替市場 | 米国経済は好調さを維持し、12月にはFRBが利上げを行うことが想定されるため、ドルには対円で緩やかな上昇圧力がかかりやすいだろう。ECB(欧州中央銀行)は12月でQE(量的緩和)を終了すると見込まれるものの、ユーロ圏の政治・経済の不透明要因からユーロ上昇圧力は高まりづらく、ユーロは対ドルで横這い圏で推移するだろう。 |

虫眼鏡

『浜松国際ピアノコンクールの印象』

ポイント

今月18日より米国でFOMC(連邦公開市場委員会)が開催されます。FRB(連邦準備理事会)のパウエル議長は、10月初旬の講演では、FF金利の誘導目標は「中立金利まで長い道のりがある」と発言したものの、11月下旬のニューヨークでの講演では、「経済にとって中立となる水準の幅広い想定レンジを若干下回っている」とハト派的な姿勢を示しました。今会合では、多くの市場関係者の想定通り、2018年で4回目となる25BPの利上げが見込まれますが、その後どの水準まで金利を引き上げるのか、また、そのペースがどうなるのか等の手掛かりとなる、議長の会見や声明文、ドットチャート等が注目されます。

今月の主なポイント

| 12/6 | OPEC総会・・・原油減産規模がどのくらいになるのか |

| 12/11 | (英)EU離脱合意案の議会採決・・・否決されるか、その場合の政局の行方 |

| 12/18 | (米)FOMC(19日まで)・・・上記参照 |

| 12月中 | (中)中央経済工作会議・・・来年の経済政策等の方針がどうなるのか |

出所:CMEグループ資料をもとに富国生命投資顧問作成

国内債券

11月の国内債券市場

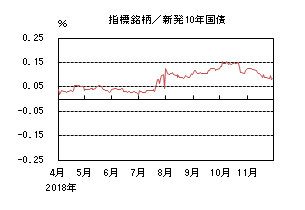

11月の債券市場は上昇(金利は低下)した。月初、海外金利が上昇基調となる中、10年国債利回りは0.12%を挟む狭いレンジで推移した。その後、30年国債入札が無難に消化されたことなどを受けて金利は低下し、0.085%で終了した。

月初、10年国債利回りは、米国を中心に海外長期金利が上昇基調となる中、日銀の国債買入れ策が下支えし、0.12%を挟む狭いレンジで推移した。その後、30年国債入札が無難に消化されたことや、米国を中心に株式市場が下落したことを受けて金利は低下基調となった。その後も、FRB(連邦準備理事会)高官から、利上げペースに対して慎重な意見が増えたことや2019年度の国債発行計画に関する思惑などを受けて金利は低下基調で推移し、一時は0.075%まで低下する局面も見られた。月末は、翌月の日銀の買入れ方針を見極めたいとの動きもあり、0.085%で終了した。

イールドカーブは、超長期ゾーンの低下幅が相対的に大きく、ブルフラット化した。

信用スプレッドは、概ね横這いで推移した。

12月の国内債券市場

12月の債券市場は、金融政策を微調整した7月末の日銀金融政策決定会合以降のレンジ下限に近づいているため、小幅の金利上昇を予想する。但し、海外長期金利が上昇する場面で、更なる上昇余地を試す展開もあるだろう。12月の債券市場のポイントは、①日銀の国債買入れ、②来年度の国債発行計画、③米国の金融政策動向、と考える。

①<日銀の国債買入れ>今後、日銀がどのように弾力的な国債買入れを実施するかが市場参加者の注目点となろう。12月は、残存10年超の実施回数が5回から4回に削減される。海外金利の動向などを受けて国内金利が大きく動いた際に、日銀がどの水準で、どの程度の買入れを行うかを巡って、当面は思惑が先行しそうだ。

②<来年度の国債発行計画>2019年度も国債発行額が減額されることが見込まれていることから、どの年限がどの程度減額されるかに注目が集まるだろう。

③<米国の金融政策動向>12月18日、19日のFOMC(連邦公開市場委員会)では0.25ポイントの利上げが予想されている。FOMC参加者の今後の政策金利の見通しが従来よりも下振れる場合には、FRBの利上げ打ち止めが近づいているとの見方から、米国を中心に金利には低下圧力が掛かりやすくなるだろう。

イールドカーブは、ややスティープ化圧力が掛かりやすい展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

11月の国内株式市場

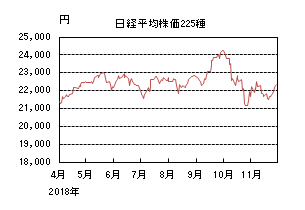

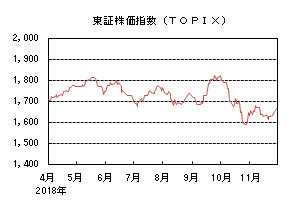

11月の株式市場は、米中貿易摩擦の解消への期待やFRB(米連邦準備理事会)の早期利上げ打止め観測などを受け、日経平均株価で1.96%の上昇となった。

月初は米国が中国との貿易摩擦の解消に向けて動き出すという見方が広がったことなどから上昇し、その後も米国中間選挙が市場の予想通りの結果だったことが好感され続伸した。月央には米株式市場で新型iPhoneの減産が伝えられ情報技術関連銘柄などが急落したことを受けて下落したが、下旬に入ると政府による消費税率の引き上げに備えた経済対策や、2025年の国際博覧会(万博)の開催地が大阪に決定したことなどが好材料となり反発に転じ、月末にかけてもFRB議長の発言が早期に利上げを打止めすることを示唆する内容と受けとめられて米株高となったことなどから上昇した。

業種別には、倉庫、繊維、陸運などが上昇する一方で、石油・石炭、パルプ・紙、鉱業などが下落した。

12月の国内株式市場

好調が続いていた企業業績は外需関連を中心に減速し始めている。バリュエーションは割安な水準にあるものの、世界景気のスローダウンから来期業績の減額リスクが高まりつつある中で、上値の重い展開が続くと予想している。

2018年7-9月期の実質GDP成長率(1次速報値)は、前期比▲0.3%(年率換算▲1.2%)と2四半期ぶりのマイナス成長となった。相次いだ自然災害の影響に伴う供給制約などにより拡大が続いていた輸出や設備投資が減少したほか、天候不順や猛暑の影響もあり個人消費もマイナスとなっている。先行きについては、災害の影響が解消することから緩やかな回復を見込むものの、世界経済が減速する中で輸出環境は厳しくなっており、成長鈍化を予想している。米中貿易摩擦問題の深刻化が悪影響を及ぼしつつあり、中国向け輸出や工作機械受注などが弱くなっていることは留意点だろう。

企業業績については情報サービス、不動産、陸運など内需セクターは総じて好調を維持しているものの機械、輸送用機器、電機など外需セクターについては減速感が強まってきている。これまで拡大基調であった半導体や機械の需要は、中国市場などを中心に弱含みとなっており、今下期から来期にかけて業績のモメンタムは一段と低下していくと見ている。

こうした状況の中で、株式市場は10月上旬を高値に調整しており、バリュエーションは割安な水準となっている。米中首脳会談により当面は貿易戦争の激化が避けられる見通しとなったことなどから反発局面が続く可能性はあるものの、世界経済の減速による企業業績の減額リスクが高まりつつある中で、上値余地は限定的と見ている。

外国債券

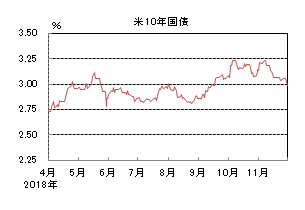

11月の米国債券市場

11月の米国の長期金利は低下した。初旬は好調な経済指標、米中貿易摩擦緩和期待、中間選挙結果などを受けて3.2%台半ばまで上昇したものの、その後は株価下落、欧州政治の先行き不透明感などから3.0%台半ばまで低下した。月末にかけてもFRB(連邦準備理事会)高官によるハト派的な発言が続き3%を割れて引けた。

イールドカーブはまちまちとなった。中旬以降は長期ゾーンの低下幅が大きく2-10年はブルフラットに、30年の金利低下幅は相対的に小さかったため、10-30年はブルスティープとなった。

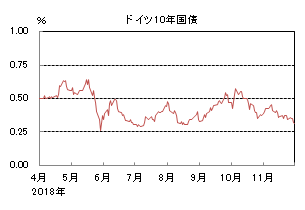

11月の欧州債券市場

11月の欧州(ドイツ)の長期金利は低下した。米長期金利上昇に連れて0.4%台半ばまで上昇したが、ユーロ圏内で市場予想を下回る経済指標が多く発表されたことや、米金利低下などを受けて中旬以降月末にかけては低下基調となり、0.3%台前半で引けた。

周辺国国債とドイツ国債のスプレッドは縮小基調となった。中旬までは拡大基調だったが、予算を巡ってEUに対して強硬姿勢を示していたイタリアがやや軟化したため、縮小基調となった。

12月の米国債券市場

12月の米国の長期金利は上昇を予想する。米国経済は好調さを維持しており、当面は景気回復が続くだろう。また、12月にはFRBが利上げを行うことが想定されており、金利には上昇圧力がかかりやすい。原油価格の動向によっては米金利に低下圧力がかかる可能性はあるが、基調として緩やかに金利は上昇すると予想する。

12月の欧州債券市場

12月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は回復基調を維持しているものの、中国経済の減速を受けてドイツの景気はやや軟化している。米国の利上げはドイツ金利の上昇要因となるものの、イタリア財政への不安もあるため金利は横這い圏で推移するだろう。

外国株式

11月の米国株式市場

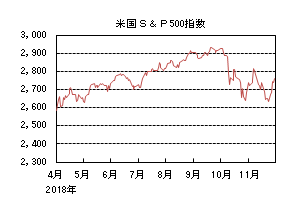

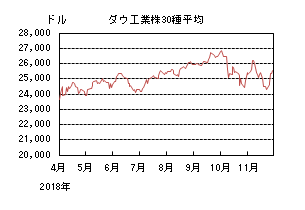

11月の米国株式市場は、上下に振れの大きな展開となったものの、S&P500指数で、1.79%の上昇となった。中間選挙結果は概ねコンセンサス通りとなったが、目先の不透明要因が払拭されたことで急上昇した。その後は、携帯大手の新モデルの販売不振が警戒される中、米中貿易摩擦を巡る懸念の強まりも加わり、情報技術関連銘柄中心に売り込まれて二番底を試す展開となった。月末にかけては、好調なクリスマス商戦が伝えられたことやパウエルFRB(連邦準備理事会)議長のハト派寄りの声明が好感されて上昇した。セクターでは、ヘルスケア、不動産、素材などが買われた一方で、エネルギー、情報技術、コミュニケーションサービスが売られた。

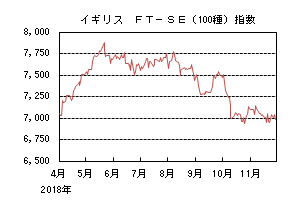

11月の欧州株式市場

11月の欧州株式市場は、月初は米国市場に追随して買われたものの、その後は、米中貿易摩擦への懸念、欧州圏の予想を下回る経済指標、イタリア動向やブレクジット(英国のEU離脱)への不透明感も加わり、他市場をアンダーパフォームする展開となった。国別では、デンマーク、オランダ、スペインなどが買われた一方、アイルランド、フィンランド、オーストリアなどが売られた。セクターでは、コミュニケーションサービス、公益、ヘルスケアなどが買われた一方、エネルギー、素材、一般消費財・サービスなどが売られた。

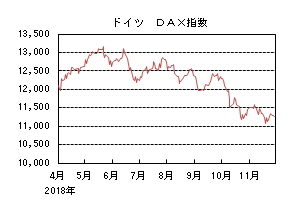

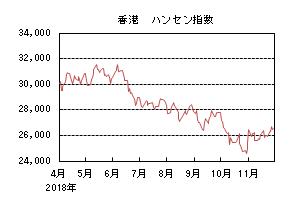

11月の香港株式市場

11月の香港株式市場は、7ヵ月振りに6.11%の上昇となった。米中貿易摩擦への懸念は継続するものの、これまでの下落からの割安感の台頭や、中国当局が景気減速に対応したより具体的な行動計画を示すのではとの期待などから買われ、他市場をアウトパフォームした。

12月の米国株式市場

12月の米国株式市場は、米中の貿易交渉の行方が注目される中、バリュエーション面の割安感が台頭し、また自社株買いも入ると予想されるため小幅な反発を予想する。一方、企業の信用リスクへの懸念、企業業績の方向性の変化は引き続き注目材料となろう。

12月の欧州株式市場

12月の欧州株式市場は、緩和的な金融政策が継続する見通しながら企業業績の伸びは減速しており、米中の貿易摩擦を巡るニュースフローに加え、イタリアの動向やブレクジットの行方などの不透明材料もあり、米国市場をアンダーパフォームする局面は継続するだろう。

12月の香港株式市場

12月の香港株式市場は、米中貿易摩擦を巡る動向や中国本土のマクロ景気指標を材料に米国市場並みの動きとなろう。米国の利上げが実施されると予想されるものの、中国政府の景気下支え策が期待されることに加え、既に割安な水準にあるため下値は固いだろう。

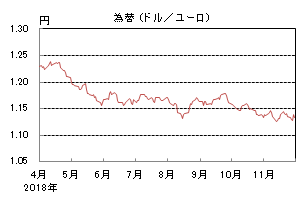

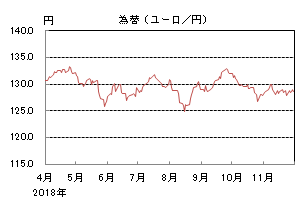

為替動向

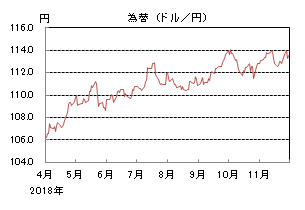

11月のドル/円相場

11月のドル/円相場は、若干のドル高円安となった。好調な米雇用統計と中間選挙後のトランプ米大統領と民主党の融和的姿勢などを好感してドル高となり、FRB(連邦準備理事会)高官のハト派的な発言で一時反落する局面もあったが、月末は113円台半ばとなった。

11月のユーロ/ドル相場

11月のユーロ/ドル相場は、概ね横這いとなった。イタリアの財政問題やイギリスのEU離脱問題を巡る報道に一喜一憂する方向感の出ない相場となり、月末には1.13ドル近辺となった。

11月のユーロ/円相場

11月のユーロ/円相場は、若干のユーロ高円安となった。ドルに対して円は売られ、ユーロは概ね横這いとなったためユーロ高円安となり、月末は128円台半ばとなった。

12月のドル/円相場

12月のドル/円相場は、上昇を予想する。米国経済は好調さを維持している。12月にはFRBが利上げを行うことが想定されており、ドルには緩やかな上昇圧力がかかりやすいだろう。トランプ大統領がFRBの金融政策やドル高を批判することも考えられるが、流れを阻止するほどにはならないだろう。

12月のユーロ/ドル相場

12月のユーロ/ドル相場は、横這いを予想する。ECBは12月にQE(量的緩和)を終了すると見込まれるが、中国経済の減速を受けてドイツの景況感は悪化しており、イタリアの財政懸念なども考慮すると、ECB(欧州中央銀行)が利上げに向けた議論を進めるのは一段と難しくなっている。ユーロ上昇圧力は高まりづらいだろう。

12月のユーロ/円相場

12月のユーロ/円相場は、上昇を予想する。ドル/円は上昇、ユーロ/ドルは横這いを見込むため、ユーロ/円は上昇するだろう。

虫眼鏡

「浜松国際ピアノコンクールの印象」

11月9日から24日の間、静岡県浜松市にて第10回浜松国際ピアノコンクールが開催されました。出場者の演奏を視聴した感想を記します。

当コンクールに限らず、多くの国際音楽コンクールでは実際の演奏をライブ動画配信しています。知人が出場したため浜松に赴き視聴したかったのですが、スケジュールが合わず、今回はパソコンでライブ動画を視聴しました。

第1次予選には、DVD録画による予備審査を通過した95名(最終的に出場を棄権した者も含む)が臨みました。全体の傾向としては、10代の出場者が増え、また中国からの参加者が増えたように思います。これは、ショパンコンクールなど、海外の有名コンクールにも共通する点だと思います。中には、他の国際コンクールで上位入賞の実績のある出場者、プロのピアニストとしてデビューしている出場者もいました。

演奏の特徴としては、まず演奏をする際の手の形が大きく変わっているとの印象を受けました。手を丸めるのではなく、指を伸ばし気味に(ホロヴィッツのようなイメージ)するスタイルが増えたように思います。加えて、手首を鍵盤の位置よりもやや低めにすることで、鍵盤に重力がかかりやすくする意図が感じられました。

中国のピアニストはこのメソッドによるフィンガートレーニングを受けた人が多いように思います。指捌き(ショパンやリストの練習曲をかなりの高速で弾ききる)だけでなく、かなりダイナミックに音が出ているとの印象を受けました。聞き方によっては、爆音系、と映るかもしれません。こうした演奏に比べると、日本の音楽大学、およびその付属校での教育を受けた出場者の演奏は、かなり小粒に聞こえてしまったように思いました。

1次予選の結果を見ると、今回の審査では上記のような奏法を用い、どちらかというと爆音系の演奏をした人は通過することが難しかったようです。高度な演奏技巧が求められることは言うまでもありません。それを抑えた上で、音楽に真摯に向き合っているとの印象を聴衆に与えられた人が比較的良い評価をされたように思います。

出場者の演奏およびプログラミングを見て気になったのは、特定の時代、あるいは作曲家に偏った選曲をした出場者が散見されたことです。もう少し、幅広い視点で音楽をとらえている姿勢を示して欲しかったと感じました。

たとえば、基本的な技術の安定性と音楽性を示すために、ベートーヴェンの初期のソナタは非常に良い教材です。今回、多くの出場者が後期のソナタを選んでいました。その選択の背景には、コンクールで弾き映えするという考えがあるのでしょう。確かに、作品番号が一桁(2番、3番、4番)のソナタよりも、作品番号が作品100番台のソナタの方が、音楽が流麗であり、弾き映えもします。

問題は、弾き映えのする作品を選ぶことと、自身の音楽に関する理解度、資質を十二分に表現することとは別だということでしょう。まさに、音楽と真正面から向き合えているか否かが問われているということだと思います。この点に関しては審査員のフォン・アルニン先生も指摘されています。

また、今回のコンクールでは独スタインウェイよりも日本製のピアノを選択する出場者が多かったと思います。特に、カワイのグランドピアノを弾く人は、他のコンクールよりも多かったのではないでしょうか。ヤマハを選択された出場者も複数いました。演奏を聴いていると、両社の楽器は時を重ねるごとにそれぞれの特徴を表現しつつ、世界トップクラスのピアノとして認識されているとの印象を持ちました。