2017年6月-Vol.253

まとめ

今月のポイント

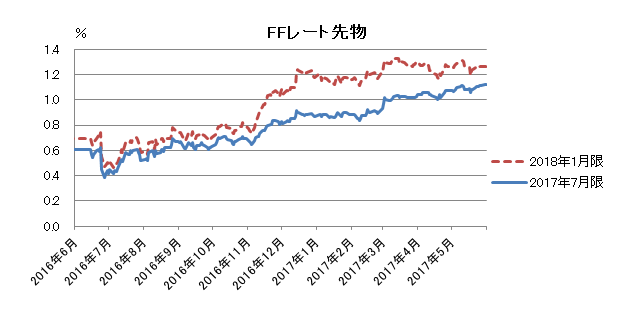

今月13日より米国でFOMC(連邦公開市場委員会)が開催されます。FRB(連邦準備理事会)は今年3月に今回の利上げ局面では3回目となる利上げを行っています。現時点ではFOMCメンバー予想の中央値は今年3回の利上げとなっており、金融市場では6月のFOMCでの利上げをほぼ確実視しています。足元でインフレ率などの経済指標がやや弱含む中、今後の利上げペースをどのように示唆するのか、また、FRBのバランスシート縮小の議論の行方など、FOMC後に公表される声明文やイエレンFRB議長の会見が注目されます。

市場動向

| 国内債券 | 日銀の金融政策により金利低下圧力が掛かるものの、米国での利上げ観測を受けて、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | 18/3期は増収増益が予想される一方で、為替動向などは不透明感が強い。会社計画の上振れ期待が高まるまでは上値は重いとみており、一進一退の展開を予想する。 |

| 外国債券 | <米国>トランプ政権に対する不安が高まった場合には金利に低下圧力が掛かる可能性があるが、基調として緩やかな景気の回復と利上げへの予想が金利上昇を促すだろう。 <欧州>徐々にECBの金融政策正常化に関する議論は進みやすくなっているものの、不透明要因も多いため明確な方向性は出づらく、横這いで推移すると予想する。 |

| 外国株式 | <米国>堅調な企業見通しはサポート要因になるものの、トランプ大統領の政策運営への懸念や市場における景気の先行きに対する慎重な見方もあり、一進一退を予想する。 <欧州>ユーロ圏の経済見通しや企業業績に対する改善期待を背景に、欧州への資金流入が継続し、米国市場をアウトパフォームするだろう。 |

| 為替市場 | FRBによる利上げ予想の高まりを反映した米短期金利の上昇からドルには上昇圧力がかかるため、ドルは対円で上昇するだろう。ECB(欧州中央銀行)は慎重に金融政策の方針の変更を模索すると考えられるため、明確な方向性は出づらく、ユーロは対ドルで横這いで推移するだろう。 |

虫眼鏡

『マインドフルネス』

ポイント

今月13日より米国でFOMC(連邦公開市場委員会)が開催されます。FRB(連邦準備理事会)は今年3月に今回の利上げ局面では3回目となる利上げを行っています。現時点ではFOMCメンバー予想の中央値は今年3回の利上げとなっており、金融市場では6月のFOMCでの利上げをほぼ確実視しています。足元でインフレ率などの経済指標がやや弱含む中、今後の利上げペースをどのように示唆するのか、また、FRBのバランスシート縮小の議論の行方など、FOMC後に公表される声明文やイエレンFRB議長の会見が注目されます。

今月の主なポイント

| 6/8 | 英国下院選挙・・・与党である保守党が過半数を獲得できるのか |

| 6/13 | (米)FOMC(14日まで)・・・上記参照 |

| 6/15 | (ユーロ)財務相会合・・・ギリシャ支援について合意できるのか |

| 6/18 | (仏)議会選挙2回目 ・・・1回目選挙は11日。議会の勢力図がどうなるのか |

国内債券

5月の国内債券市場

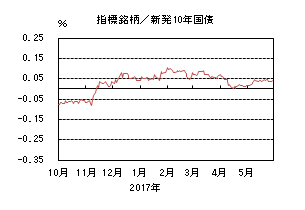

5月の債券市場は下落(金利は上昇)した。10年国債利回りは、前月後半のリスクオフによる金利低下の反動から上昇した後、地政学的リスクが燻り続けたものの投資家の高値警戒感も根強く、0.04%を中心とした狭いレンジ内で推移し、0.04%で終了した。

前月後半以降、北朝鮮問題に対する懸念や月末・連休を控えた投資家の需要から金利が低下した反動や良好な米国経済指標から、10年国債利回りは一時0.05%まで上昇した。その後、米国では政権とロシアとの疑惑が混迷化し、株安・円高・米国長期金利低下が進行したものの、国内では投資家の高値警戒感が強く、0.035%までの低下に止まった。月末にかけても、北朝鮮問題が燻り続けたものの、日銀のイールカーブコントロール政策による影響からボラティリティが低下し、0.04%を中心とした狭いレンジ内で推移し、0.04%で終了した。

イールドカーブは、短中期金利ゾーンの需給が緩和したことから、ベアフラット化した。

信用スプレッドは、基準となる短中期ゾーンの国債利回りの上昇から、小幅縮小した。

6月の国内債券市場

6月の債券市場は、日銀によるイールドカーブコントロール政策から金利低下圧力が掛かるものの、米国の利上げ観測を受けた米国長期金利の上昇圧力を受け、日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。但し、日銀の国債買入れオペや米国の利上げ観測、地政学的リスク、北朝鮮問題から、変動性が高まりやすいことに注意が必要だ。

6月の債券市場のポイントは、①米国の金融政策、②欧州の政治情勢、③国内投資家の動向と考える。

①(米国の金融政策)FRB(連邦準備理事会)による6月の利上げが確実視されている中、6月の会合で、FRBのバランスシート圧縮について具体的な議論があるようであれば、米国を中心に債券市場には影響が出やすいだろう。

②(欧州の政治情勢)英国と仏の議会選挙が予定されており、その結果次第では、金融市場に影響を与えそうだ。また、ギリシャの債務問題もEUとIMFの合意が得られておらず、状況を注視する必要がある。

③(国内投資家の動向)新年度入りした4月以降、国内投資家は例年に比べ、国内・海外債券とも売買が手控えられている模様だ。6月の国債大量償還を控え、投資を活発化するようなことがあれば、国内金利には低下圧力が掛かりそうだ。

イールドカーブは、日銀は超長期ゾーンに対しては誘導目標を示していないことから、ベアスティープ化圧力が掛かりやすい展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

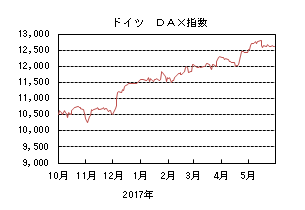

国内株式

5月の国内株式市場

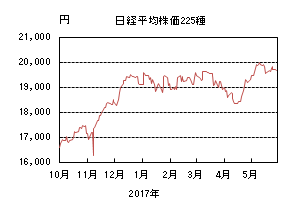

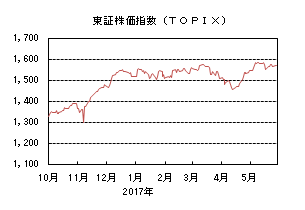

5月の株式市場は、仏大統領選挙の結果や米利上げ観測の高まりによる円安・ドル高の進行などから大きく上昇したものの、「ロシアゲート」問題の浮上によるトランプ大統領の政権運営への懸念などから上げ幅を縮小し、日経平均株価は2.36%の上昇となった。

上旬はフランス大統領選挙でマクロン氏が勝利し、ユーロ圏から離脱するリスクが大きく後退するなど政治的な懸念材料が和らいだことなどを受けて上昇した。中旬に入っても、国内企業の堅調な決算発表や米利上げ観測の高まりによる円安・ドル高の進行などから続伸し、日経平均株価は2万円接近となったが、その後はトランプ大統領とロシアの不透明な関係を巡る「ロシアゲート」問題の浮上に加え、米長期金利低下により円高・ドル安となったことなどから反落した。下旬はOPEC総会後に原油価格が下落したことや米国経済指標の発表などを控えて様子見ムードとなり、揉みあいの展開となった。

業種別には、その他製品、食料品、情報・通信などが上昇する一方、海運、石油・石炭、鉱業などが下落した。

6月の国内株式市場

内外景気の回復を背景に企業業績は増収増益が予想される一方で、為替動向やトランプ政権の政策運営などに不透明感が強いことに加え、北朝鮮問題については緊迫した状況が続いている。18/3期会社計画の上振れ期待が高まってくるまでは、上値の重い動きが続くとみており、一進一退の展開を予想する。

1-3月期国内実質GDP(一次速報値)は前期比+0.5%(年率換算+2.2%)となり、市場予想を上回った。個人消費、設備投資、公共投資、輸出などの主要項目は、いずれもプラスに寄与している。海外景気についても堅調な米国に加え、欧州、アジアも回復してくるなどマクロ環境は総じて良好といえる状況である。また、17/3期の国内企業の決算は会社計画を上回る実績となり、18/3期については増収増益の見通しとなっている。ただし、18/3期の会社計画は外需関連企業を中心に事前の市場予想を下回っており、今後上振れ余地がどの程度あるかが着目点だろう。会社の為替想定は概ね105-110円/ドルであり保守的といえるが、決算発表シーズン後はやや円高で推移しており、円安効果による業績見通しの増額修正幅については限定的になりつつある。株式相場が本格的に上昇するには、景気拡大などを背景に会社計画の上振れ期待が高まってくることなどが必要と考えている。

一方で、北朝鮮のミサイル発射や、英国などでのテロ事件の発生など予断を許さない状況が続いている。また、地政学的リスクなどに伴う為替動向に加え、「ロシアゲート」問題などによるトランプ政権の政策運営についても不透明感が強くリスク要因とみている。

外国債券

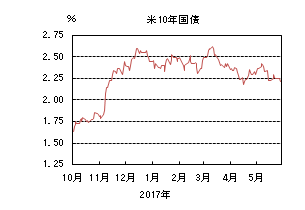

5月の米国債券市場

5月の米国の長期金利は低下した。3日のFOMC(連邦公開市場委員会)は市場予想通り現行政策の維持となり、景気の基調判断にも変更がなかった。5日発表の雇用統計も失業率、雇用者増加数ともに市場予想を上回った。7日のフランス大統領選挙決選投票でマクロン氏が大差でルペン氏に勝利したこともあって、リスクオフの巻き戻しやFRB(連邦準備理事会)の6月利上げを織り込む形で10年国債利回りは2.4%台に上昇した。しかし、その後FBI長官の解任、トランプ大統領がロシアに軍事機密情報を漏えいしたとの疑惑の浮上を受けて、リスクオフの動きから一時2.1%台後半まで低下した。月末にかけてもトランプ大統領のロシア疑惑は払拭されず、10年国債利回りは2.2%台半ば近辺での動きとなり、月末は2.20%で引けた。

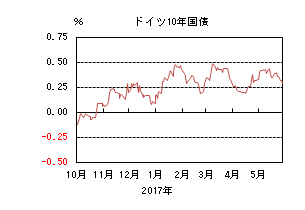

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利は小幅低下した。月初から、米長期金利上昇やフランス大統領選挙でマクロン氏の優勢が伝えられたこともあってリスクオンの動きとなり0.4%台まで上昇した。決選投票でマクロン氏が大差でルペン氏に勝利するとさらに0.4%台半ばまで上昇した。その後、米長期金利が低下すると欧州金利にも低下圧力がかかり、0.3%台前半まで低下したが、22日に独メルケル首相がユーロ安をけん制したことなどから、ECBの金融政策正常化の思惑が広がり再び0.4%台まで上昇した。月末にかけてはイタリアの総選挙が9月に前倒し実施されるとの観測からリスクオフの動きとなり一時0.3%割れの水準まで低下したが、0.30%で引けた。拡大していたフランス国債とドイツ国債とのスプレッドは縮小した。縮小基調にあったイタリア国債とドイツ国債のスプレッドは総選挙前倒し観測から縮小基調が一服した。

6月の米国債券市場

6月の米国の長期金利は上昇を予想する。米国の景気は緩やかに回復し、労働市場は完全雇用に近づいていると考えられる中、FRB関係者は年内2回の追加利上げ、バランスシート縮小の可能性に言及しており、金利は緩やかに上昇するだろう。一方で、トランプ政権に対する不安が高まった場合には金利に低下圧力がかかる可能性がある。基調として、緩やかな景気の回復と利上げへの予想が先々の金利上昇を促すだろう。

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は、概ね安定している。ドイツのメルケル首相がユーロ安が行き過ぎていることに言及するなど、徐々に金融政策の正常化に関する議論は進みやすくなっている。一方、地政学的リスクなどの動向次第では、リスク回避から金利に低下圧力が掛かる可能性もある。このため、ECBは慎重に金融政策の方針の変更を模索すると考えられ、明確な方向性は出づらく、横這いで推移するだろう。

外国株式

5月の米国株式市場

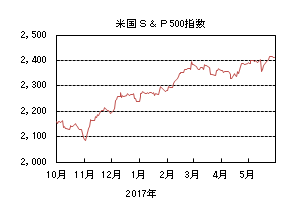

5月の米国株式市場は、S&P500指数で1.16%の上昇となった。強弱感のあるマクロ指標や企業業績発表で一進一退を続ける中、トランプ大統領のFBI長官解任から米国の政局動向への懸念が高まり急落する局面もあったが、好調な企業業績の伸びが予想される情報技術関連銘柄が牽引して史上最高値を更新した。セクターでは、公益、情報技術、生活必需品などがアウトパフォームし、一方、エネルギー、金融、電気通信サービスなどが下落した。

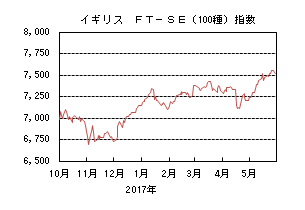

5月の欧州株式市場

5月の欧州株式市場は、上旬はフランス大統領選でのマクロン氏の勝利や企業業績に対する楽観的な見通しを背景に上昇したが、トランプ大統領を巡る政治的な懸念から中旬に急落した。その後も商品市況の下落や金融関連銘柄の上値は重く、米国市場を小幅にアンダーパフォームした。国別では、オーストリア、イギリス、ポルトガルなどが上昇した一方、アイルランド、ドイツが下落した。セクターでは、公益、電気通信サービス、生活必需品などのディフェンシブセクターが上昇し、一方、素材、一般消費財・サービス、金融などが下落した。

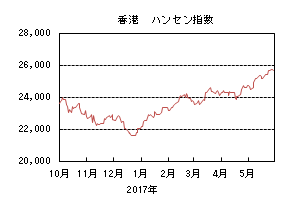

5月の香港株式市場

5月の香港株式市場は、4.25%の上昇となり、他市場をアウトパフォームした。米中の主要経済指標のピークアウト懸念や、米国の政局懸念、中国の金融引き締めや投機への規制強化による中国本土株式市場の下落などにより売られる局面もあったが、米国や中国本土市場の反発などで上昇した。

6月の米国株式市場

6月の米国株式市場は、引き続き一進一退の動きとなろう。堅調な企業業績見通しはサポート要因となるものの、中旬のFOMC(連邦公開市場委員会)を控えて動意が見込み難く、トランプ大統領の政権運営への懸念やマクロ経済指標などに連れて、振れる展開が予想される。

6月の欧州株式市場

6月の欧州株式市場は、域内のマクロ経済見通し、企業業績の改善への期待から欧州への資金流入が継続しており、米国をアウトパフォームするだろう。

6月の香港株式市場

6月の香港株式市場は、中国本土の主要経済指標にやや減速感が台頭してきたことや米国の利上げが予想されるものの、一方で他市場同様に業績改善が期待されることや中国人民銀行の資金供給観測などから、一進一退の動きとなろう。

為替動向

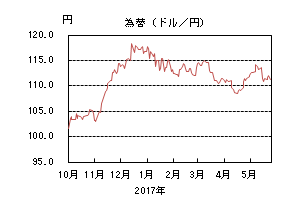

5月のドル/円相場

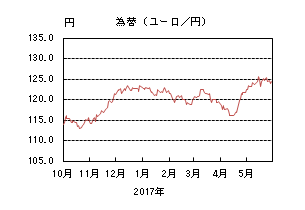

5月のドル/円相場は、円高ドル安となった。月初、米上下両院が歳出法案で暫定合意し、政府機関の閉鎖が回避されたことや、3日のFOMC(連邦公開市場委員会)の声明文では、足元の景気鈍化は一時的とされたことで6月利上げ期待が高まったことを受け、113円台まで上昇した。さらに4月の米雇用統計が概ね良好であったことや、フランス大統領選でマクロン氏が勝利したことからリスクオンの流れとなり、114円台前半まで続伸した。しかしこの水準では上値が重く、4月の米CPIが弱い結果となると113円台まで下落した。さらに中旬以降、米トランプ大統領のロシアに対する機密情報漏えい疑惑をきっかけとした米政権運営の不透明感が材料視され、一時110円台まで急落した。その後一旦112円台まで戻す局面もあったが、月末にかけては英議会選挙の世論調査で与野党の支持率の差が縮小したことや、イタリアの総選挙が前倒しで実施されるとの観測、ギリシャ債務問題に関する報道で110円台後半まで下落して引けた。

5月のユーロ/円相場

5月のユーロ/円相場は、円安ユーロ高となった。月初はドル/円の上昇につれてユーロ/円も上昇した。フランス大統領選でマクロン氏が優勢になるとユーロ/ドルが上昇し、実際にマクロン氏の勝利が伝わると、一時124円台半ばを付けた。中旬以降は、トランプ大統領の情報漏えい疑惑を背景にドル売りの流れとなり、ユーロ/ドルが節目の1.10ドル台を上抜けたことから125円台後半まで上昇したが、リスクオフによるドル/円急落の影響が勝り122円台まで下落した。その後もドル売り地合いが続く中、独メルケル首相のユーロ安を牽制する発言もあり、ユーロ/ドルが1.12ドル台後半まで上昇すると、125円台まで上昇した。月末にかけては、イタリア総選挙前倒し観測やギリシャ債務問題からドル/円、ユーロ/ドルともに下落したことで123円台となったが、来月のECB(欧州中央銀行)理事会で金融政策正常化への議論が進むとの思惑により、124円台に戻して引けた。

6月のドル/円相場

6月のドル/円相場は、上昇を予想する。米トランプ政権への不安など、ドル安の要因もある中、基調として、FRB(連邦準備理事会)による利上げ予想の高まりを反映した米短期金利の上昇から、ドルには上昇圧力が掛かる展開をメインに想定する。6月のFOMCにて市場の想定する以上に景気に対する前向きな見方が示されれば、ドルが一段高になる展開もあるだろう。

6月のユーロ/円相場

6月のユーロ/円相場は、円安ユーロ高を予想する。ECBの金融政策の正常化に関する思惑が高まりやすくなっている一方で、地政学的リスクなどの動向次第では、ECBが模索する金融政策の方針変更が、慎重なものとなる可能性も考えられる。6月の米FOMCで利上げが予想されていることもユーロの上値を抑えるだろう。以上から、明確な方向性は出づらく、ユーロ/ドルは横這い推移を予想する。ドル/円はドル高を予想しているため、ユーロ/円はユーロ高となるだろう。

虫眼鏡

「マインドフルネス」

この虫眼鏡を読んでいただいている方の多くが「疲れている」のではないでしょうか。十分な睡眠やバランスの良い食事は基本だと思いますが、それ以外の疲れから回復する方法は人によって違うと思います。温泉やマッサージなども体の疲れをとる一つの方法でしょう。しかし本当にそのような方法で疲労から回復ができているのでしょうか?そして疲れの本当の原因はどこにあるのでしょうか?

いつも疲れている、十分に眠った後なのに体がだるい、集中力が続かない。そんな人は体ではなく「脳」が疲れている可能性があります。脳疲労は肉体疲労とは根本的に異なり、身体を休めても蓄積され、パフォーマンスが低下していきます。

最近新聞等の記事や書籍の広告等も出てきていますが、「脳の休め方」それがマインドフルネスなのです。この方法は米国ではグーグルのような巨大企業でも研修として取り入れられており、その効果が実証されつつあるようです。日本でもヨガスタジオなどで取り入れているところがあります。

マインドフルネスとは一言で説明すると「瞑想などを通じた脳の休息法の総称」です。瞑想というとちょっと信用できないという人も多いかもしれません。ですが、アップル創業者のスティーブ・ジョブズ氏が瞑想の実践者だったことは有名な話ですし、この方法は米国のいくつもの大学の医学部の研究者が脳科学的な知見から研究を行ったものです。そしてマインドフルネスはただの「充電」ではなく、継続することによって「疲れづらい脳」に代わる可能性があります。

ではマインドフルネスの具体的な方法をいくつか簡単にご紹介します。(詳細は最後の参考文献や他にも書籍等があるので、ご興味を持っていただいた方はそちらをご参照いただければと思います。)

・マインドフルネス呼吸法

椅子などに座って基本姿勢をとり、目を閉じます。足の裏と床が接するなど身体の感覚に意識を向けます。呼吸に注意を向け、雑念が浮かんだら注意を呼吸に戻します。(雑念は生じて当然。)1日5分でもいいので毎日続けます。

・ムーブメント瞑想

ゆっくり歩行しながら、手足の筋肉の動きに注意を向け「右、左」のように自分の動きに「ラベリング」します。

・ブリージング・スペース

マインドフルネス呼吸法の基本姿勢をとり、ストレスの要因になっていることを「文」にします。それを心の中で唱え、心身の反応を確認します。呼吸に意識を向け、心身の緊張が緩んでいくのを感じます。

これらの他にも「モンキーマインド解消法」、「RAIN」などがありますが、基本は瞑想をしながら呼吸に意識を向けるというものです。雑念等が浮かんでもその事実を認識し、自分を責めず、再度呼吸に意識を向けるということを繰り返します。

それではどのような効果が期待できるのでしょうか。マインドフルネスを行うと脳内で記憶・感情などを司る内側前頭前野などの活動が低下します。さらに心がさまよっているときに働く回路であるDMN(デフォルト・モード・ネットワーク)の動きが低下し、脳のエネルギー消費が軽減され、休息につながるというものです。雑念などによるDMNの活動は脳のエネルギーを消費し、脳疲労の最大の要因と考えられています。米国ではマインドフルネスを継続することで、燃え尽き症候群などの精神的疲労の症状が25%改善したという報告もあります。さらには集中力や感情調整力の向上、脳の疲労予防にもつながるようです。

私は以前に禅に関する本を読んだことがきっかけで、短時間ですが定期的に座禅を行っています。そしてマインドフルネスの本を読んでからは呼吸法などを取り入れてみました。実際に効果が出ているかはなかなか実感しづらいところもありますが、最初は時間が過ぎるのが遅く感じていましたが、今は座禅をしている時もその後も落ち着いた気分になります。

いつも疲れていてなかなか疲れが取れないという方は、もしかしたらマインドフルネスを試してみる価値があるかもしれません。

【参考文献】

『世界のエリートがやっている最高の休息法』久我谷 亮 ダイヤモンド社