2015年11月-Vol.234

まとめ

今月のポイント

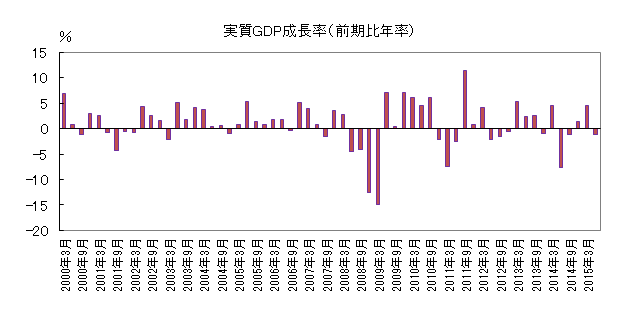

16日に7-9月期GDPが発表されます。4-6月期改訂値(実質)は、1-3月期の高成長の反動減に加え、個人消費や輸出が減少したことにより、前期比年率▲1.2%となりました。7-9月期についても弱めの数字が見込まれており、一部ではマイナスが予想されています。その場合は2四半期連続でのマイナスとなり、景気後退との懸念が生じる可能性があります。GDP統計は元々振れが大きいという特徴がありますが、市場への影響が大きい指標でもあり、どのような数字となるか注目されます。

市場動向

| 国内債券 | 中国等の景気減速懸念や日銀の国債買入策等の影響から低位で推移すると予想する。 |

|---|---|

| 国内株式 | ECB(欧州中央銀行)の金融緩和観測が浮上していることに加え、中国の利下げ実施など好材料が増加しており、小幅な上昇を予想する。 |

| 外国債券 | <米国>長期的には金利上昇を見込むものの、利上げ先送りの思惑が高まりやすく、当面は横這いの動きとなるだろう。 <欧州>ECBが12月追加緩和の実施を示唆したことから、金利は当面低位で推移すると見込むが、低下は限定的で横這いの動きとなろう。 |

| 外国株式 | <米国>消費関連の企業決算の他、主要なマクロ経済指標などを主な材料に12月のFOMC動向を見極めようとのムードも強まるなか、一進一退の横這いを予想する。 <欧州>欧州自動車メーカーの不正の影響が懸念されるが、12月にも予想される追加緩和や企業業績改善などへの期待から、米国市場を小幅にアウトパフォームする展開を予想する。 |

| 為替市場 | 日米金融政策の方向性の違いから円安ドル高基調を予想するが、米利上げ先送りの思惑も出やすいため緩やかな円安となるだろう。ECBの追加緩和実施の可能性から、ユーロに下落圧力が掛かりやすいが、米利上げ先送りの思惑も出やすいため、対ドルで緩やかなユーロ安となろう。 |

虫眼鏡

『地下鉄はショータイムの場所ではありません』

ポイント

16日に7-9月期GDPが発表されます。4-6月期改訂値(実質)は、1-3月期の高成長の反動減に加え、個人消費や輸出が減少したことにより、前期比年率▲1.2%となりました。7-9月期についても弱めの数字が見込まれており、一部ではマイナスが予想されています。その場合は2四半期連続でのマイナスとなり、景気後退との懸念が生じる可能性があります。GDP統計は元々振れが大きいという特徴がありますが、市場への影響が大きい指標でもあり、どのような数字となるか注目されます。

今月の主なポイント

| 11/16 | 7-9月期GDP速報・・・上記参照 |

| 11/18 | 日銀金融政策決定会合(19日まで) ・・・現状維持が見込まれる (米) FOMC(連邦公開市場委員会)議事要旨公表 ・・・10月会合での議論について確認 |

| 11/30 | 10月鉱工業生産・・・製造工業生産予測調査では、前月比4.1%と高い伸び |

国内債券

10月の国内債券市場

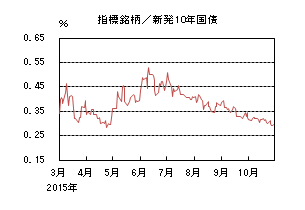

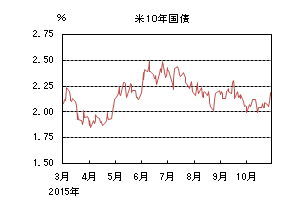

10月の債券市場は上昇(金利は低下)した。10年国債利回りは、月初、海外の軟調な経済動向を背景に低下基調でスタートした。その後も、米国の利上げ観測の後退等から金利は0.3%台前半の狭いレンジ内で推移した。月末は、日米の金融政策への注目が高まる中、金利は0.2%台後半にまで低下し、0.295%で終了した。

月初、10年国債利回りは軟調な中国の経済指標、予想を下回る米国の雇用統計を背景に低下基調で推移した。ただ、金利水準が0.30%に近付き高値警戒感がくすぶるなか、日銀による追加金融緩和観測や機械受注の減少などから金利低下圧力がかかったものの、金利は0.3%台前半の狭いレンジで推移した。

月後半は、ドラギECB(欧州中央銀行)総裁による追加金融緩和示唆によりユーロ圏の金利が低下したものの、米国ではFOMC(連邦公開市場委員会)が年内の利上げの可能性を残したことから0.3%台前半で推移した。月末にかけては、日銀追加金融緩和観測を背景に、一時は0.2%台後半にまで金利は低下した。月末、日銀の追加緩和は見送られたことから金利はやや水準を戻し、0.295%で終了した。

イールドカーブは、長期、超長期ゾーンを中心に金利が低下した。

信用スプレッドは、ほぼ横這いで推移した。

11月の国内債券市場

11月の債券市場は、米国での年内利上げ観測がくすぶるなか、世界的な物価の低迷や日銀の強力な国債買入策等の金利低下要因も多く、投資家の高値警戒感は強いものの、引き続き、国内の金利は低位で推移すると予想する。

11月の債券市場のポイントは、①米国の景気動向と利上げ時期、②国債入札と日銀の国債買入策、③ECBの追加金融緩和観測、と考える。

①(米国の景気動向と利上げ時期)FRB(連邦準備理事会)が年内利上げの可能性を残す中、経済指標次第では、金利上昇圧力が高まりやすいだろう。ただし、FRBは慎重なペースで利上げを進める見込みのため、大幅な金利上昇は抑制されるだろう。

②(国債入札と日銀の国債買入策)引き続き日銀の国債買入策が金利低下要因となるものの、米国での年内利上げ観測の上昇、国内債券市場での流動性低下から、国債入札時にはボラティリティが上昇しやすいことには注意が必要だ。

③(ECBの追加金融緩和観測)ドラギ総裁がマイナス金利の拡大の可能性を示し、欧州金利の低下圧力は高まりやすくなっている。一方、米国の利上げ観測から世界的に金利のボラティリティが高まる可能性があり注意が必要だ。

イールドカーブは、国債入札や日銀の国債買入れに対する投資家の思惑からスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

10月の国内株式市場

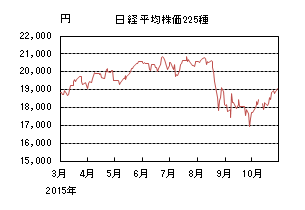

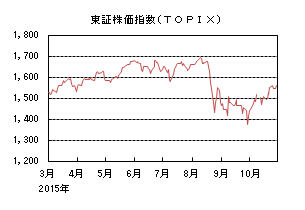

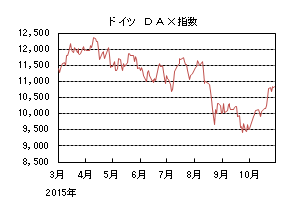

10月の株式市場は、日銀の追加金融緩和への期待や米国の早期利上げ観測の後退、中国景気の先行きに対する過度な警戒感が和らいだことなど受けて反騰し、日経平均株価は9.75%の上昇となった。

前半は、国内景況感の悪化による日銀の追加金融緩和への期待やPMI(製造業購買担当者景気指数)の改善を受けて中国経済の減速懸念が後退したことなどから上昇した。中旬には、世界景気の減速リスクの再燃や円高進行が嫌気され下落する局面はあったが、月末にかけては、ECB(欧州中央銀行)の追加金融緩和観測や中国の利下げ実施などが好感されて続伸した。個別には7-9月期決算の発表を受け、選別物色の動きが強まった。

業種別には全業種が上昇する中、パルプ・紙、鉄鋼、精密、その他金融などの上昇率が大きくなった。

11月の国内株式市場

11月の株式市場は、世界経済の先行き不透明感などから不安定な動きが続く可能性はあるものの、ECBの金融緩和観測が浮上していることに加え、中国の利下げ実施など好材料が増加しており、小幅な上昇を予想する。

10月に発表された日銀短観は、先行きの業況見通しが悪化するなど不透明感が強まる内容であった。政府が毎月発表する月例経済報告では、国内景気の総括判断は「景気は、このところ一部に弱さもみられるが、緩やかな回復基調が続いている」とし、「現状」を前月から下方修正した。

国内景気が足踏みを続ける一方で、懸念されている中国経済については、経済対策の効果もあり、短期的には底打ちするとの見方もでてきている。9月の中国PMIが6ヵ月振りに前月比でプラスになったことに加え、7-9月期GDP成長率は鈍化したものの、市場予想を上回る結果となった。また、国内では中旬に7-9月期のGDP速報値の発表が予定されているが、4-6月期に続いて弱含みの結果であれば、補正予算の実施などへの期待も高まることになろう。

国内企業の7-9月期決算については、中国向けビジネスが不振なことから減額修正となる企業があるものの、輸出関連企業の中でも円安効果や北米を中心とした好調な販売を背景に増額修正する企業も見られるなど概ね堅調なものとなっている。今後は、欧米金融政策の動向に加え、国内景気が弱含む中で政府による景気対策などに注目が集まろう。

リスク要因としては、中国景気の減速が長期化する可能性や、米国の利上げを巡る海外市場の混乱などが考えられる。

外国債券

10月の米国債券市場

10月の米国の長期金利は上昇した。弱い雇用統計が発表され米国10年国債利回りは月初2.0%台から一時1.9%まで低下したが、利上げの年内見送り観測から株式市場が反発すると上昇基調に転じ、2.1%台に乗せた。その後、原油の急落や弱い小売売上高を受けて再び2%割れまで低下したが、その水準では売り圧力が強く、2%台に戻して横這い推移となった。22日のECB(欧州中央銀行)理事会で、12月の追加金融緩和の可能性が示唆されたことや、翌23日には中国が利下げを実施したことからリスク・オンの動きになると、2.1%手前まで上昇した。しかし原油の下落が止まらなかったことや、弱い経済指標が発表されたため、再び2.0%近辺まで低下した。28日に開催されたFOMC(連邦公開市場委員会)では、市場予想通り金利は据え置きとなったものの、声明文の内容で12月の会合での利上げが適切かどうか検討するとされたことから、2.1%台後半まで急騰した後、月末には2.1%台半ばに戻して引けた。

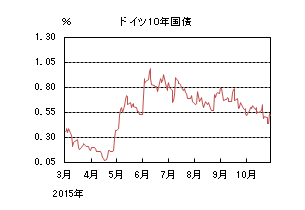

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は低下した。月初ドイツ10年国債利回りは、米国雇用統計が弱くなったことから一時0.5%台を割れたが、米国の年内利上げ観測が後退して株式市場が反発すると0.6%台まで上昇した。その後小動きとなったが、ECB高官から量的緩和拡大をサポートする発言を受けて追加金融緩和観測が高まり、金利は0.5%台半ばまでじりじり低下に向かった。22日のECB理事会の記者会見では、ドラギ総裁が預金金利の引き下げも含めた12月の追加金融緩和の可能性を示唆したことで、金利は一気に0.5%割れまで急低下した。さらに原油の下落が止まらず0.4%台前半まで低下したが、29日のFOMCで12月利上げも選択肢であることが言及されると、金利は反転上昇し、月末には0.5%台まで戻して引けた。

11月の米国債券市場

11月の米国の長期金利は横這いを予想する。米国経済は、ドル高や海外経済の減速に対する懸念は残るものの、個人消費、住宅関連など内需主導の回復基調が続くと見込まれる。FOMC参加者の多くは年内利上げを支持しているが、金融市場の混乱やインフレ率が低水準にとどまっていることを背景に、利上げ開始先送りへの思惑が高まりやすく、金利の上値は抑えられるだろう。一方で、長期的には利上げによって金利が上昇する見通しは変わらないため、低下圧力も限定的になると見込まれることから、当面はレンジ内で横這いの動きとなるだろう。

11月の欧州債券市場

11月の欧州(ドイツ)の長期金利は横這いを予想する。成長と物価の下振れリスクを背景に、ECBは追加金融緩和実施に前向きな姿勢を示し、12月理事会での実施を示唆した。預金金利の引き下げも検討されており、当面金利は低位で推移すると見込まれるが、下値も限定的でレンジ内で横這いの動きとなるだろう。国債買入れ増額を巡る思惑で流動性が逼迫し、市場が乱高下するリスクには注意が必要だ。

外国株式

10月の米国株式市場

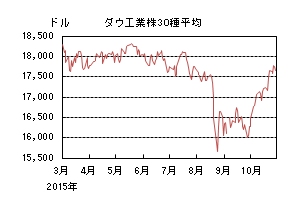

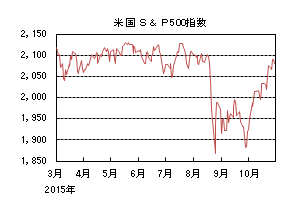

10月の米国株式市場は、S&P指数で8.30%の大幅上昇となった。前半はFOMC(連邦公開市場委員会)での利上げ観測が後退するなか、商品市況が反発に転じたことも好感されて戻りを試す展開となった。更にドラギECB(欧州中央銀行)総裁の追加金融緩和への言及、予想を上回る情報技術関連企業の決算発表から一段高となった。セクターでは全セクターが上昇し、素材、エネルギー、情報技術などの景気敏感セクターが大幅にアウトパフォームした一方、公益、生活必需品、電気通信サービスなどのディフェンシブセクターはアンダーパフォームした。

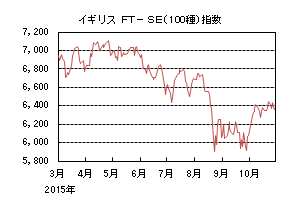

10月の欧州株式市場

10月の欧州株式市場は、欧州自動車メーカーの不正の影響もあって前半は上値の重い動きとなったが、ドラギ総裁の年内の追加金融緩和検討との声明が好感されて他市場並みの上昇となった。国別では、ドイツ、ベルギー、フランスが大きく買われ、一方、デンマーク、アイルランド、イギリスなどがアンダーパフォームした。セクターでは、全セクターが上昇し、特にエネルギー、情報技術、素材が大きく買われた。

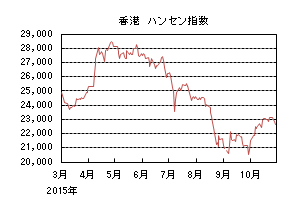

10月の香港株式市場

10月の香港株式市場は、8.60%の上昇となった。予想を上回る中国の9月PMI(製造業購買担当者景気指数)や米国の利上げ観測が後退して堅調な動きとなった。その後も中国の追加金融緩和の実施や五中全会に向けての政策期待の高まりなどから、米国並みの上昇となった。

11月の米国株式市場

11月の米国株式市場は、欧州や中国の中央銀行の金融緩和策に加えて、投資家のセンチメントの改善、小売セクターの好決算などが下支えすると考えらえる。一方、世界的な製造業の業績鈍化への懸念や12月のFOMCでの金利引き上げ観測が継続していることから、一進一退の動きを予想する。

11月の欧州株式市場

11月の欧州株式市場は、欧州自動車大手の不正の影響が懸念されるが、12月にも予定される追加金融緩和や企業業績改善などへの期待から、米国市場を小幅にアウトパフォームする展開を予想する。

11月の香港株式市場

11月の香港株式市場は、月初の中国製造業PMIが予想を下回るなど、主要経済指標動向によっては振れの大きい局面も予想されるが、追加金融緩和や五中全会で発表された新5ヵ年計画実現に向け、具体化される各種政策への期待感などにより下支えされよう。

為替動向

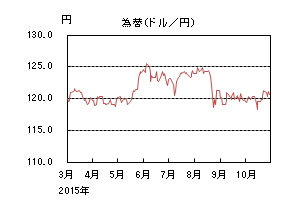

10月のドル/円相場

10月のドル/円相場は、円安ドル高となった。2日に発表された米国雇用統計が市場予想を下回り、年内利上げ観測が後退したため、ドル/円は一時119円割れの水準まで売られたが、株価の回復を受けてすぐに120円台まで買い戻されるなど、やや値動きの荒い展開となった。中旬にかけては120円を挟んだ動きが続いたが、14日のシンガポール金融管理局の追加金融緩和措置が市場予想よりも緩やかだったためドルが売られ、ドル/円も一時118円台前半まで売られた。しかし、その後はECB(欧州中央銀行)高官の発言でECBの追加金融緩和観測が高まったことや、米9月コアCPIが市場予想を上回ったことから一転ドル買いとなった。22日のECB理事会後のドラギ総裁の会見で12月追加金融緩和が示唆され、現在マイナスとなっている預金金利の更なる引き下げもあり得るとしたため、ドルはさらに買われ、一時121円台半ばをつけた。その水準では利益確定の動きもあったため120円台前半まで下落したが、28日のFOMC(連邦公開市場委員会)が市場予想よりもややタカ派的だったことから再び121円台に乗せた。30日の日銀金融政策決定会合では現状維持となり、黒田総裁の記者会見でも追加金融緩和に言及がなかったことから、月末には120円台で引けた。

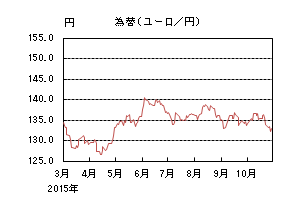

10月のユーロ/円相場

10月のユーロ/円相場は、円高ユーロ安となった。月初は134円近辺で始まったが、欧州の株価が堅調に推移するなか、ユーロも堅調に推移し137円近くまで買われた。しかし、中旬以降はECB高官の発言でECBの追加金融緩和観測が高まったことや、米9月コアCPIが市場予想を上回ったことから売られ、135円台を中心とした動きとなった。22日のECB理事会後のドラギ総裁の会見で12月追加金融緩和が示唆され、現在マイナスとなっている預金金利の更なる引き下げもあり得るとしたため、ユーロ売りが加速し134円台前半となった。月末にかけてもFOMC声明が市場予想よりもややタカ派的だったことなどから、ユーロ売りの流れは続き132円台まで下落して引けた。

11月のドル/円相場

11月のドル/円相場は、緩やかな上昇を予想する。足元のドル/円相場は、10月FOMC声明が市場予想よりもややタカ派的であったことを受けて買われているが、米利上げは今後の指標次第であることから、発表される指標によって振れる展開となろう。但し、押し目では本邦からの対外証券投資拡大による買い意欲が強いため、下値は限定的或いは一時的なものとなろう。今後は日米金融政策の方向性の違いから円安基調になると予想するが、米利上げのペースは緩やかなものになると見込まれること、発表される経済指標によっては先送りへの思惑も出やすいことから、円安の度合いは緩やかなものになるだろう。

11月のユーロ/円相場

11月のユーロ/円相場は、横這いを予想する。米利上げの先送り観測によってユーロ高が進行していたが、ECBが預金金利の引き下げも含めた12月追加金融緩和実施を示唆したことや、FOMC後の声明がややタカ派的であったことから急速に売り戻されている。今後は、ユーロ、円ともにドルに対して緩やかに下落すると予想しているので、ユーロ/円はほぼ横這いの動きとなろう。

虫眼鏡

「地下鉄はショータイムの場所ではありません」

先日、長期休暇を利用してニューヨークに旅行してきました。マンハッタンで地下鉄に乗っていると、日本でいう網棚の位置にマナー広告のポスターが貼ってあります。横一列にズラッと並べられているのですが、どれもイラスト付きで分かりやすいものです。

足を広げて座っているイラストに、『広げるのはやめて下さい』

鏡を見ながらブラシで髪を整えているイラストに、『ここはトイレではありません』

日本でもありそうなマナー違反の指摘が並ぶなか、ひとつだけ日本では絶対に目にしないものがありました。

『地下鉄はショータイムの場所ではありません』

<原文>

Poles Are For Your Safety, Not Your Latest Routine

Hold the pole, not our attention. A subway car is no place for showtime.

そこには手すりのポールを使って、ポールダンスをしているイラストが描かれています。とてもシュールです。

東京メトロのマナー広告でも、よくジョークを交えたあり得ない光景が描かれていることがあります。大勢が車内でクラッカーを鳴らし、『店でやろう。』とキャッチフレーズを付けたものなどはその典型です。この“ポールダンス禁止”の広告もおそらく冗談なのだろう、そう思って見ていました。

ところがこの考えは、その日の夜には覆されてしまいます。ホテルに戻るため地下鉄に乗っていると、ある駅で黒人の若いお兄さん3人組が乗ってきました。その中の一人が、手のひらで拳を作ります。「何をするのかな?」と見ていると、車内の男性の乗客たちに、拳と拳でコツンと挨拶を始めました。順番に挨拶して回るので、私も拳を作ってコツンとやりました。何のことか分からずにいると、次の瞬間、3人組の一人がラジカセ(のようなもの)で音楽を掛けます。車内で大音量の音楽!その時点でマナー違反です。

そして3人が順番に、ポールを使って踊りだしました。車内にはポールとは別に、つり革の代わりとなるバーがあるのですが、それも使ってアクロバティックな技を次々と披露します。私が呆気にとられてみていると、ちょうど次の駅に着いたところで音楽がやみ、彼らは被っていたキャップを乗客たちに差し出してチップを要求します。何人かが、1ドル札をキャップに放り投げていました。

ニューヨーク州都市交通局は今年1月から、公共交通のマナー向上キャンペーンを開始しました。その中に「ポールダンス禁止」があるのですが、個人的にはなくなって欲しくないと思っています。勿論、行き過ぎた行為は制限すべきなのでしょうが、こういった自由さがアメリカの魅力の1つだと思います。

日本で不良たちが騒いでいるのとはレベルが違う、とてもカッコいいパフォーマンスでした。