2022年7月-Vol.314

まとめ

今月のポイント

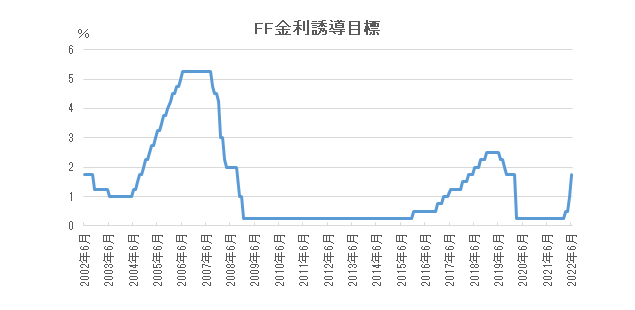

26日より米国でFOMC(連邦公開市場委員会)が開催されます。6月は当初50bpの利上げが予想されていましたが、直前になってマスコミへのリークにより75bpの利上げとなることが示唆され、実際にその通りとなりました。CPIが予想を上回る伸びとなったことなどが影響したものとみられます。今月の会合では75bpの利上げが予想されていますが、短期間での大幅な利上げにより景気の先行きへの懸念が生じており、FRB(連邦準備理事会)は難しいかじ取りが求められます。

市場動向

| 国内債券 | 海外金利の上昇や国内のインフレ上昇などから金利に上昇圧力が掛かるものの、日銀の指値オペ実施を受けて、10年債利回りは概ね許容レンジの上限で推移すると予想する。 |

|---|---|

| 国内株式 | 参議院選挙後に想定される長期安定政権の誕生による政策への期待はあるものの、FRBなど各国の中央銀行の利上げに伴う世界的な景気後退への懸念などから、上値は重く一進一退の展開を予想する。 |

| 外国債券 | <米国>エネルギー価格の高騰などによるインフレ圧力や、FRBによる継続的な利上げなどから、長期金利は上昇を予想する。 <欧州>インフレに対する警戒感やECBによる利上げなどから、金利には上昇圧力が掛かるが、景気後退懸念から小幅な上昇にとどまると予想する。 |

| 外国株式 | <米国>インフレの抑制を目的とした速いペースの金融引き締めによる景気後退懸念や企業業績への警戒感から上値は重く、一進一退の展開を予想する。 <欧州>バリュエーションの割高感は解消されたものの、業績見通しに対する不透明感が強まっていることに加え、ECBによる金融引き締めへの警戒感もあり、上値の重い展開を予想する。 |

| 為替市場 | 日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは対円で上昇すると予想する。欧州の景気後退懸念や、米国と比べた金融引き締めの遅れなどから、ユーロは対ドルで下落を予想する。 |

ポイント

26日より米国でFOMC(連邦公開市場委員会)が開催されます。6月は当初50bpの利上げが予想されていましたが、直前になってマスコミへのリークにより75bpの利上げとなることが示唆され、実際にその通りとなりました。CPIが予想を上回る伸びとなったことなどが影響したものとみられます。今月の会合では75bpの利上げが予想されていますが、短期間での大幅な利上げにより景気の先行きへの懸念が生じており、FRB(連邦準備理事会)は難しいかじ取りが求められます。

今月の主なポイント

| 7/10 | (日)参議院選挙・・・与党がどの程度議席を獲得するか |

| 7/21 | (日)日銀金融政策決定会合・・・現状維持が見込まれる |

| 7/21 | (欧)ECB(欧州中央銀行)理事会・・・25bpの利上げが見込まれる |

| 7/26 | (米)FOMC(~27日)・・・上記参照 |

出所:FRB

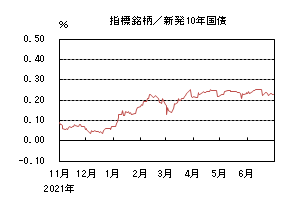

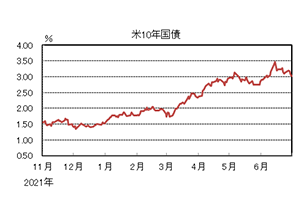

国内債券

6月の国内債券市場

6月の国内長期金利は、欧米中銀が金融政策の正常化を進める中、日銀の金融政策修正への思惑が高まったことなどから、一時0.265%と許容レンジの上限を突破する場面もあったものの、その後、日銀が現行の金融緩和政策の維持を決定したことや、海外金利の低下を受けて、前月末比では小幅に低下した。

月初、長期金利は0.235%で始まった後、FRB(連邦準備理事会)の積極的な金融引き締め姿勢などを背景として米国金利が上昇したことから、0.25%近辺まで上昇した。中旬以降は、FRBによる1994年11月以来となる75bpの大幅利上げを受けて、米国金利が一時3.5%近くまで上昇したことや、スイス国立銀行の50bpの大幅利上げなどから、日銀の金融政策修正への思惑が高まり、長期金利は一時0.265%と許容レンジの上限を突破する場面もあった。その後、日銀が現行の金融緩和政策の維持を決定したことや、海外金利の低下を受けて、低下し、月末は0.225%で終了した。

イールドカーブは、海外金利の上昇や需給悪化懸念などから、超長期ゾーン中心に大きく金利上昇し、スティープ化した。信用スプレッドは、小幅に拡大した。

7月の国内債券市場

7月の国内長期金利は、横ばいを予想する。金融引き締めに伴う海外金利上昇や国内のインフレ上昇などから、金利に上昇圧力が掛かる中、日銀の指値オペ実施などによる金利上昇を抑制する姿勢から、10年債利回りは概ね許容レンジの上限で推移すると予想する。7月の債券市場のポイントは、①米国金利の動向、②国内債券市場の需給動向、③国内のインフレ動向と日銀の金融政策の動向と考える。

①<米国金利の動向>FRBはインフレ抑制のために、7月のFOMC(連邦公開市場委員会)において、6月同様に0.75%の利上げを実施すると市場は織り込んでいる。但し、米国経済の景気後退懸念が燻る中、9月以降の利上げのペースなどを巡る思惑から、米国金利の変動幅が大きくなり、国内金利に波及することには、注意が必要である。

②<国内債券市場の需給動向>日銀が7月から9月の国債買い入れオペの金額の据え置きを決定するなか、7月の国債入札スケジュールとして、特に30年債(7日)、20年債(14日)、40年債(26日)の超長期債の入札結果に注目している。長期・超長期金利の上昇が進んだ場面においては、臨時の国債買い入れオペ実施への思惑が高まる可能性があるだろう。

③<国内のインフレ動向と日銀の金融政策の動向>2022年5月の消費者物価指数は、前月に引き続き前年同月比で2%を超え、日銀の物価水準の目標を超えている。今後も、エネルギー・食料価格の上昇や円安などを反映して、2%近辺で推移する見込みとなる中、主要中央銀行で唯一、金融緩和政策を維持する日銀に対して、金融政策変更の圧力が高まり、超長期ゾーンの金利を中心に上昇圧力が掛かる場面もあるだろう。

イールドカーブについては、スティープ化すると予想する。信用スプレッドは、小幅に拡大すると予想する。

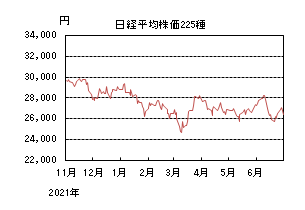

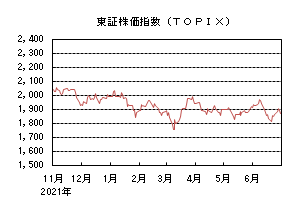

国内株式

6月の国内株式市場

6月の株式市場は、FRB(連邦準備理事会)など各国の中央銀行が利上げを実施し、世界的に景気後退の懸念が高まったことなどから、日経平均株価で3.25%の下落となった。

上海などでのロックダウン解除に伴う中国景気の回復への期待などから上昇して始まり、その後も全国を対象とした観光需要喚起策の開始の報道などを材料に上昇基調が続いた。中旬には米国の消費者物価指数が市場予想を上回り、米国長期金利が急騰したことに加え、FRBの大幅な利上げに続き、スイス国立銀行など各国の中央銀行が相次いで利上げを決定したことで、世界的な景気後退が懸念されたことなどから大きな下落となった。下旬は米ミシガン大学の期待インフレ率が速報段階から引き下げられ、金融引き締めに関する過度な警戒感が和らいだことなどから反発に転じた。

業種別には電気・ガス、水産・農林、繊維などが上昇し、海運、鉱業、鉄鋼などが下落した。

7月の国内株式市場

7月の国内株式市場は、参議院選挙後に想定される長期安定政権の誕生による資産所得倍増プランなど政策への期待はあるものの、FRBなど各国の中央銀行の利上げに伴う世界的な景気後退への懸念などから、上値は重く一進一退の展開を予想する。

高インフレを受けてFRBに続き、スイス中銀なども利上げを決定するなど各国の中央銀行は相次いで金融引き締め策を開始している。6月のFOMC(連邦公開市場委員会)では、事前に0.5%を示唆していたにもかかわらず0.75%の大幅な利上げを決定し、経済見通しは前回の3月からインフレ率、FFレートを引き上げ、GDP成長率、失業率については下方修正している。また、その後のパウエル議長の議会証言では、ソフトランディングを目指し、インフレの抑制のために金融引き締め策を続けるとしながらも、景気後退に陥る可能性についても言及している。

政府は6月の月例経済報告で、4月に引き上げた総括判断の「持ち直しの動きがみられる」を連続して据え置いた。先行きについては、ウクライナ情勢の長期化などに加え、原材料価格の上昇や供給制約などをリスクとしつつも、国内の新型コロナウイルス新規感染者数が減少傾向にあり経済活動の正常化が続いていることなどから、「感染症による影響」という表現を削除している。今後、物価上昇による消費への影響が懸念されるなかで、観光需要喚起策などの恩恵を受ける外食や旅行関連などサービス需要の回復に注目している。

参議院選挙の結果については、与党の議員数が過半数を上回り、長期安定政権が誕生するとみている。政府はデジタル田園国家都市構想の推進や、資産所得倍増プランの策定など成長戦略を盛り込んだ「新しい資本主義」実行計画案を公表しており、選挙後はどれだけ迅速に実行できるかが焦点といえよう。

外国債券

6月の米国債券市場

6月の米国の長期金利は消費者物価指数が予想を上回り、FRB(連邦準備理事会)が金融引き締めペースを加速させたことなどから、月末対比で上昇した。

上旬、消費者物価指数が予想を上回り、6月14~15日開催のFOMC(連邦公開市場委員会)での利上げペースが75bpになったことで、長期金利は月初の2.9%台から、一時3.5%程度まで急上昇した。その後、利上げペースの加速による米景気の後退懸念などから、金利は緩やかに低下基調となり、月末は3.0%台前半となった。

イールドカーブは、FRBによる量的引き締め実施により景気後退への警戒感から、長期から超長期ゾーンの金利上昇幅が相対的に小さくなり、ややフラット化した。

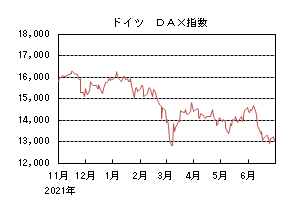

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利はECB(欧州中央銀行)による金融政策の正常化観測などから上昇した。

高いインフレ率を背景に早期の利上げ期待が台頭したことに加え、ECBのラガルド総裁が、9月のECB理事会で50bpの利上げを行う可能性を示唆したことで、金利は上昇基調を継続した。月末にかけて低下する場面があったものの、米国金利の上昇や、ECB高官の発言を受けた利上げ加速への懸念などから、前月末比で上昇し、月末は1.3%台前半となった。周辺国国債とドイツ国債の利回り差は、初旬に拡大傾向が続いたものの、臨時のECB理事会で、過度な変動に対応する姿勢を示したことで、縮小に転じた。

7月の米国債券市場

7月の米国の長期金利は、エネルギー価格の高騰などによるインフレ圧力や、FRBによる継続的な利上げや量的引き締め実施などから、上昇圧力が掛かると予想する。但し、急速な金融引き締めに伴う景気後退懸念や、リスク資産の乱高下などが金利低下要因となり、一時的に金利変動が大きくなる局面も想定され、緩やかな上昇にとどまると考える。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は、インフレに対する警戒感やECBによる利上げなどから、金利には上昇圧力が掛かると予想するが、ロシアに対する経済制裁などによる景気後退懸念から、小幅な上昇にとどまると考える。引き続き、ウクライナ情勢とインフレ動向には注意が必要である。ECBによる周辺国への支援策が検討されているものの、その効果は不透明であることから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

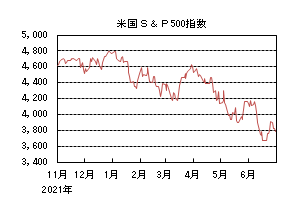

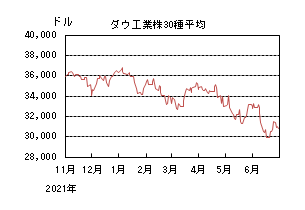

外国株式

6月の米国株式市場

6月の米国株式市場は、S&P500指数で8.39%の下落となった。消費者物価指数が予想を上回ったことやミシガン大学の長期期待インフレ率の速報値が上昇したことを背景に、FRB(連邦準備理事会)が、中旬に開催されたFOMC(連邦公開市場委員会)で75bpの利上げを決定し、金融引き締めペースの加速による景気後退懸念の高まりが重石となり下落した。セクターでは、エネルギー、素材、金融などを中心に全てのセクターが下落した。

6月の欧州株式市場

6月の欧州株式市場は、下落した。ECB(欧州中央銀行)のラガルド総裁が、インフレ見通しに応じて9月に50bpの利上げを行う可能性を示唆するなど、タカ派姿勢が嫌気され中旬にかけて下落した。その後も、BOE(イングランド銀行)やSNB(スイス国立銀行)などでも利上げが決定され、金融引き締めペースの加速による景気後退懸念が高まったことから軟調に推移した。国別では、アイルランド、オーストリア、イタリアなどを中心に全ての国が下落した。セクターでは、不動産、素材、情報技術などを中心に全てのセクターが下落した。

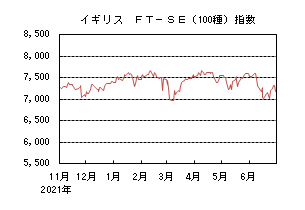

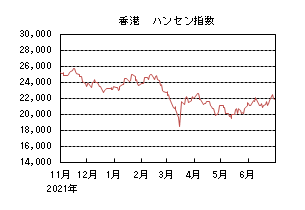

6月の香港株式市場

6月の香港株式市場は、上昇した。世界的な金融引き締めペースの加速による景気後退懸念により、中旬にかけて一時下落する局面があったものの、その後は、新型コロナウイルスの新規感染者数減少に伴う経済活動の正常化に加え、インフラ投資や自動車取得税の減税などの中国政府による景気支援策が下支えとなり上昇した。

7月の米国株式市場

7月の米国株式市場は、一進一退の展開を予想する。企業業績は増益が予想されているが、高止まりするインフレやドル高の影響から業績見通しに対する不透明感が強まっている。PERから見たバリュエーションは過去平均を下回る水準まで調整が進んでいるものの、インフレの抑制を目的とした速いペースの金融引き締めは継続し、景気や企業業績への警戒感から上値は重くなるだろう。市場の変動要因として、4-6月期の企業業績発表などが挙げられる。

7月の欧州株式市場

7月の欧州株式市場は、上値の重い展開を予想する。ウクライナ情勢の混乱が長期化するなか、エネルギー価格や食品価格の上昇を受けた高インフレが消費を抑制している。企業業績は資源価格の底堅さなどから増益が予想され、バリュエーションの割高感は解消されたものの、業績見通しに対する不透明感が強まっていることに加え、ECBによる金融引き締めへの警戒感も継続するだろう。

7月の香港株式市場

7月の香港株式市場は、小幅な上昇を予想する。中国では、ゼロコロナ政策と不動産市場の低迷で個人消費は冴えない状況が継続しているが、緩和的な金融政策や景気支援策に加え、米国による対中関税の見直しへの期待などが下支えとなろう。

為替動向

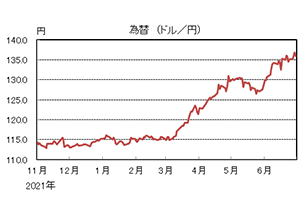

6月のドル/円相場

6月のドル/円相場は、FRB(連邦準備理事会)による金融引き締めペースの加速や、日銀の金融緩和政策が維持されたことなどから、ドル高円安となった。

米国の消費者物価指数が市場予想を上回り、FOMCでの利上げペースが75bpになったことなどから、米国長期金利が2.9%台から一時3.5%程度まで急上昇する中、日銀が金融緩和政策の維持を決定し、日米金利差が拡大したことから、一時136円台後半まで上昇した。その後、米国経済の景気後退懸念からドルが下落する場面があったものの、月末にかけて、再度、ドル高が進み、月末は135円台後半となった。

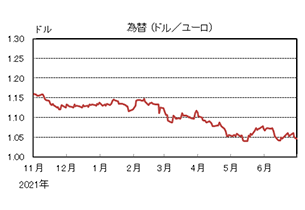

6月のユーロ/ドル相場

6月のユーロ/ドル相場は、FOMCでの利上げペースが加速したことで、ユーロ安ドル高となった。ECB(欧州中央銀行)による金融政策の正常化観測などから、ユーロが上昇する場面もあったものの、ECBよりもさらに米国の金融引き締めペースが加速したことで、ユーロは再び下落し、月末は1.04ドル台半ばとなった。

6月のユーロ/円相場

6月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは下落したものの、円の下落幅が大きくなったため、ユーロ高円安となり、月末は142円付近となった。

7月のドル/円相場

7月のドル/円相場は、上昇を予想する。日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは上昇すると予想する。但し、米国の金融引き締めに伴う景気後退懸念や、日銀による金融政策変更の思惑などが、ドルの上値を抑制すると考える。

7月のユーロ/ドル相場

7月のユーロ/ドル相場は、下落を予想する。インフレ抑制に向けたECBによる利上げなどがユーロを下支えするものの、欧州の景気後退懸念や、米国と比べた金融引き締めの遅れなどから、ユーロは緩やかに下落すると予想する。ECBによる利上げ動向や周辺国支援策の内容、ウクライナ情勢などには注視が必要である。

7月のユーロ/円相場

7月のユーロ/円相場は、上昇を予想する。ドルは円・ユーロに対して上昇するが、円に対する上昇幅の方が大きくなるため、ユーロ/円は上昇を予想する。

虫眼鏡

『ラジオのトリコ』

私は新型コロナ感染症の拡大前は土日や祝日にボランティア活動で都内から隣県に車で通っていました。当時は移動時にCDやラジオを聴いていたのですが、コロナ禍になって県を跨いだ移動やボランティア活動そのものが自粛になった事もあり、車でそれらを聴く機会が減少してしまいました。ステイホーム生活となった当初は、休日に観られなかったテレビ番組やコロナ禍で始まったアーティストの配信を視聴していましたが、一方通行で流される番組や演奏に対して若干の孤独感を抱いていました。

そんな時に心の癒しを与えてくれたのがラジオでした。最初は以前から車での移動時に聴いていた番組から始まり、徐々にその前後の時間帯や平日の早朝および夜などに聴く番組が広がって行きました。主に聴いたのはFMの音楽やバラエティ番組ですが、昔のFMに対するイメージと違ってパーソナリティとリスナーの距離がかなり近くなっている印象を受けました。番組によっては公式Twitterを通じてリアルタイムでパーソナリティーとコメントを交わす事ができ、あたかも公開生放送に参加しているかのような臨場感を味わえました。しかもradiko(ラジコ)というアプリを利用すると日本全国のラジオ番組を聴く事もでき、部屋にいながらにして日本中のパーソナリティやリスナーと繋がっている感覚になりました。

私と同様な事が他の人々にも起こっており、以前聴いていたリスナー層とは違う新規リスナーが色々な番組で増えて来ている印象があります。特にコロナ禍で他人との接触や会話を制限され、自己表現や人とのコミュニケーションの場としてラジオを選んでいるケースが多いように思われます。昔のラジオではAM放送の番組を中心に「ハガキ職人」と呼ばれる常連リスナーが多いイメージがありましたが、最近では小学生や80~90歳代の人生の大先輩まで非常に幅広いリスナー層がラジオ番組に投稿しています。

ラジオ局側でもそのような幅広いリスナー層に対応した番組構成に取り組んでおり、「ラジオレジェンド」と言われる大ベテランから若手パーソナリティの起用までバラエティに富んだ番組作りを行っています(金曜日なので殆ど聴けていませんが、某FM局には朝から9時間の生放送を毎週1人でやっているスーパーレジェンドもいます)。題名に使わせていただいた「ラジオのトリコ」は、私が以前から聴いている番組のパーソナリティが自らのラジオ愛を歌った曲のタイトルですが、まさに大勢のリスナーをラジオの虜にする番組が増えているように感じています。

そのようにラジオに対するリスナーのニーズが高まる一方、ラジオ局の主な収入源となるスポンサー企業からの広告費が減少しているというデータもあり、ラジオの将来を考えると健全な放送の継続が心配される状況になっています。現状ではradikoの一部が課金制になっている以外は地上波テレビと同様に無料で聴取できるようになっており、番組によっては放送局による自社広告のみで制作されているケースもあるようです。さらに最近では人気番組の放送時間を短縮して通販番組に入れ替える場合も散見されており、放送局が収入源の確保に苦心する姿が見て取れます。またリスナー側はハガキの時代からメール、SNSに変わって気軽に番組にメッセージを送れるようになりましたが、番組側としてはメッセージ採用時のステッカーやオリジナルグッズなとの製作および郵送コストが嵩んでいるものと思われます。ラジオには車の運転や家事などの際に「ながら聴き」をするリスナーも多数おり一律の課金は難しそうですが、将来的にはradikoアプリなどを活用したヘビーリスナーへの新たな課金スキームの導入も必要になって来るものと思われます。

最後に、私のラジオへの思いを代弁してくれている表題タイトルの歌詞を一部紹介させていただきます。とてもいい曲なのでたくさんの人にサブスクで聴いてもらいたいと思います。

「ラジオのトリコ」

歌:佐々木もよこ

作詞:佐々木もよこ/土屋礼央(RAG FAIR)

別の世界の人と思ってた あなたは気の置けない友達でいてくれた

晴れの日でも 雨の日でも 取り止めのない話で心軽くなったんだ

人見知りだったわたしのそばにいつでもいてくれた

あなたに飛び込んで あなたの虜になった

あなたの言葉で 前より明るくなった

あなたの選んだその歌に何度も救われたんだ

ラジオが好きなんだ

【参考】FM NACK5 カメレオンパーティー 公式Twitter