2022年5月-Vol.312

まとめ

今月のポイント

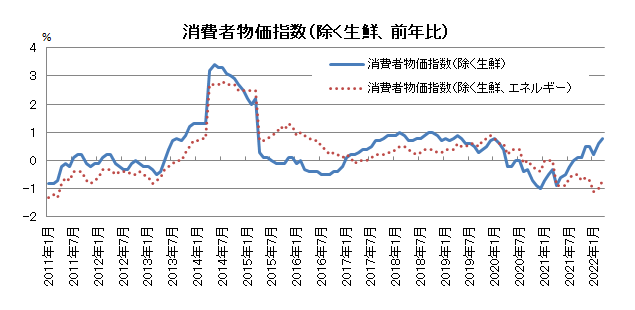

20日に4月の全国消費者物価指数が発表されます。3月は除く生鮮食品で前年比+0.8%でしたが、これまで指数を押し下げていた携帯電話料金の影響が剥落するため、4月は高い伸びが見込まれています。4月の展望レポートにおいて、日銀は2022年度の予想を+1.9%に引き上げました。物価目標の2%に迫る数字ですが、日銀は一時的な上昇とみており、2023年度は+1.1%に伸びが低下すると予想しています。しかしながら、資源高や円安に伴い、食品中心に相次いで価格引き上げが発表されており、国民の不満が高まる恐れもあることから、今後も政府による対策が取られる可能性があるでしょう。

市場動向

| 国内債券 | 海外金利の上昇や国内のインフレ上昇から金利に上昇圧力が掛かる中、日銀による毎営業日の指値オペ実施を受けて、10年債利回りは、概ね許容レンジの上限で推移すると予想する。 |

|---|---|

| 国内株式 | 経済活動の再開や物価高に対応した経済対策はあるものの、FRB(連邦準備理事会)による利上げやQT(量的金融引き締め)の開始に伴う金融資本市場への影響に加え、決算発表に伴うガイダンスリスクもあり、上値は重く一進一退の展開を予想する。 |

| 外国債券 | <米国>エネルギー価格の高騰などによるインフレ上昇や、FRBによる継続的な大幅利上げと量的引き締めの実施などから、金利は上昇すると予想する。 <欧州>ロシアへの経済制裁に伴う景気減速懸念はあるものの、インフレに対する警戒感や、ECB(欧州中央銀行)による年内の利上げ観測の高まりなどから、金利は緩やかに上昇すると予想する。 |

| 外国株式 | <米国>経済活動の再開や底堅い企業業績は好材料ながら、FRBによる大幅利上げや量的引き締めなどの悪材料が拮抗し、一進一退を予想する。 <欧州>ウクライナ情勢の悪材料織り込みは進み、バリュエーション面での割安感から下値は限定的となるが、エネルギー価格の高騰や欧州経済の減速懸念から上値の重い展開を予想する。 |

| 為替市場 | 日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは対円で上昇すると予想する。ECBによる年内の利上げ観測がユーロを下支えするものの、欧州の景気減速懸念や、米国と比べた金融引き締めの遅れなどから、ユーロは対ドルで緩やかに下落すると予想する。 |

ポイント

20日に4月の全国消費者物価指数が発表されます。3月は除く生鮮食品で前年比+0.8%でしたが、これまで指数を押し下げていた携帯電話料金の影響が剥落するため、4月は高い伸びが見込まれています。4月の展望レポートにおいて、日銀は2022年度の予想を+1.9%に引き上げました。物価目標の2%に迫る数字ですが、日銀は一時的な上昇とみており、2023年度は+1.1%に伸びが低下すると予想しています。しかしながら、資源高や円安に伴い、食品中心に相次いで価格引き上げが発表されており、国民の不満が高まる恐れもあることから、今後も政府による対策が取られる可能性があるでしょう。

今月の主なポイント

| 5/11 | (米)4月CPI・・・引き続き高い伸びが見込まれる |

| 5/12 | 金融政策決定会合における主な意見・・・4月会合でどのような意見が出されたか |

| 5/18 | (日)1-3月期GDP・・・前期比マイナスとなる見込み |

| 5/20 | (日)4月全国CPI・・・上記参照 |

出所:総務省

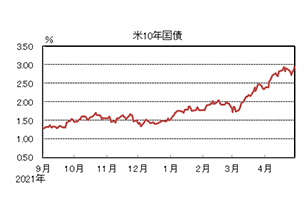

国内債券

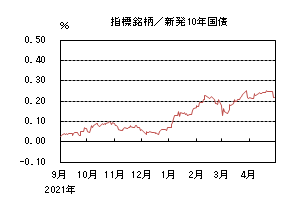

4月の国内債券市場

4月の国内長期金利は、FRB(連邦準備理事会)の積極的な金融引き締め姿勢から、米国金利が上昇する中、許容レンジ上限の0.25%まで上昇した後、日銀金融政策決定会合において、指値オペを毎営業日実施することを決定したことから、金利低下が進み、前月末比では概ね横ばいとなった。

月初、長期金利は0.21%で始まった後、FRB高官によるタカ派発言が相次ぐ中、米国金利が一時2.9%を超えて上昇したことを受けて、国内の長期金利にも上昇圧力が掛かった。中旬以降、日銀の長期金利の許容レンジの上限である0.25%近辺での推移が続いたものの、27、28日に開催された日銀金融政策決定会合において、現行の緩和的な金融政策の維持とともに、指値オペを毎営業日実施することを決定し、日銀が長期金利の上昇を抑制する強い姿勢を改めて示したことから、金利低下が進み、月末は0.215%となった。

イールドカーブは、需給悪化懸念などからスティープ化した後、下旬以降は、超長期ゾーン中心に金利が低下し、月間ではツイストスティープ化した。信用スプレッドは、横ばいとなった。

5月の国内債券市場

5月の国内長期金利は、横ばいを予想する。金融引き締めに伴う海外金利上昇や国内のインフレ上昇、日銀の金融政策変更の思惑などから、金利に上昇圧力が掛かる中、日銀の毎営業日の指値オペ実施などによる金利上昇抑制姿勢から、10年債利回りは、概ね許容レンジの上限近辺において横ばいで推移すると予想する。5月の債券市場のポイントは、①米国金利の動向、②国内債券市場の需給動向、③国内のインフレ動向と日銀の金融政策の動向と考える。

①<米国金利の動向>米国では、FRBによる0.5%の利上げが、次回5月のFOMC(連邦公開市場委員会)だけでなく、6月以降も連続して行われる可能性が高まりつつある。加えて、今後、早期に量的引き締めが実施される見込みであることから、米国金利の変動幅が大きくなる可能性があり、国内金利に波及することには、注意が必要である。

②<国内債券市場の需給動向>5月の国債入札スケジュールとしては、10年債(10日)、30年債(12日)、20年債(20日)に加えて、発行額が増額となる40年債入札(26日)が予定されている。日銀による買入・供給オペの入札動向に加えて、利回りが上昇した局面での生命保険会社など機関投資家による買い需要が注目される。入札が低調な結果となった場合には、金利上昇圧力が掛かる場面もあるだろう。

③<国内のインフレ動向と日銀の金融政策の動向>日銀は、4月展望レポートにおいて、2022年度の消費者物価指数は、エネルギー価格の高騰と携帯電話通信料下落の影響の剥落のため、一旦2%程度まで上昇した後、その後プラス幅を縮小していくと予想している。今後、エネルギーや食料品の上昇や、円安進行を受けて、インフレが更に上昇する可能性があり、主要中央銀行で唯一、金融緩和を維持する日銀に対して、金融政策変更の圧力が高まる可能性には注意が必要である。イールドカーブについては、スティープ化を予想する。信用スプレッドは、小幅拡大を予想する。

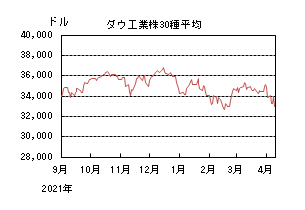

国内株式

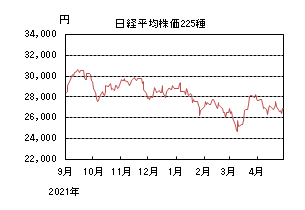

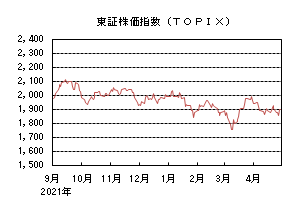

4月の国内株式市場

4月の株式市場は、FRB(連邦準備理事会)の金融引き締め観測に伴う米国長期金利の上昇などから日経平均株価で3.50%の下落となった。

米国株安などを受けて下落して始まり、その後もFOMC(連邦公開市場委員会)の議事要旨でQT(量的金融引き締め)の規模など具体的な議論が示され、FRBのタカ派姿勢に対する警戒感が高まったことや、上海などでロックダウンが続く中国景気の先行き不透明感などから続落となった。中旬以降は、米国長期金利の上昇が一服したことや円安進行もあり輸出関連株を中心に反発する局面もあったものの、パウエルFRB議長が大幅利上げを示唆したことなどが嫌気され米国株が下落したことや、一部の企業の慎重なガイダンスなどを受け、一進一退の展開となった。

業種別には水産・農林、鉱業、電気・ガスなどが上昇し、海運、サービス、電機などが下落した。

5月の国内株式市場

5月の国内株式市場は、物価高に対応した経済対策やまん延防止等重点措置の解除による経済活動の再開への期待はあるものの、FRBによる利上げやQTの開始に伴う金融資本市場への影響に加え、決算発表に伴うガイダンスリスクもあり、上値は重く一進一退の展開を予想する。

政府は4月の月例経済報告で、総括判断について「持ち直しの動きがみられる」として4ヵ月ぶりに引き上げた。まん延防止等重点措置の解除を受けて外食や旅行などのサービス消費が回復していることが背景といえる。一方で、先行きについてはウクライナ紛争に伴うエネルギー価格の上昇などから、先月の判断を据え置いている。こうしたなかで、物価高に対応した緊急経済対策が発表された。ガソリン高に対応した石油元売りへの補助金増額や、低所得の子育て世帯に対する給付金などである。日本経済へのインパクトは小さいものの国民への生活支援が中心であり、内閣支持率を支えるという面ではプラスとみている。

高インフレが続くなかで、5月のFOMCでは0.5%の利上げとQTの開始が予想されることに加え、6月、7月のFOMCでも利上げが実施されるとみている。すでに、米国長期金利は上昇しており、市場へのインパクトは限定的との見方もあるが、過去と比べても急速な引き締めであり、引き続き株式需給への影響は注視すべきと考えている。

本格化している3月期決算は、機械、電子デバイスなど外需関連セクターは好調な一方で、まん延防止等重点措置の影響があった空運、鉄道など一部の内需関連セクターは回復が遅れている。2022年度の会社計画については、内外需関連企業ともに総じて増収増益となっているものの、市場予想に届かず株価が下落するケースもみられる。FRBによる急速な金融引き締めが続くなかでの売上増加の持続性や、資源高による企業物価の上昇を価格へ転嫁できるか、などが留意点と考えている。

外国債券

4月の米国債券市場

4月の米国の長期金利はFRB(連邦準備理事会)による金融引き締めペースの加速観測が高まったことなどから、大幅に上昇した。

上旬、ブレイナード理事などFRB高官による利上げ幅や量的引き締めに関するタカ派的な発言を受けて、長期金利は、月初の2.3%台から2.8%台に上昇した。中旬には、市場予想を下回ったコア消費者物価指数を受けたインフレのピークアウト観測から、

金利が低下する場面があったものの、下旬は、5月3~4日開催のFOMC(連邦公開市場委員会)における大幅利上げや量的引き締めへの警戒感から、2.8%~2.9%台を中心に推移し、月末は2.9%台前半となった。

イールドカーブは、FRBによる量的引き締め実施に関する思惑などから、長期から超長期ゾーンの金利上昇幅が相対的に大きくなり、ややスティープ化した。4月の欧州債券市場

4月の欧州(ドイツ)の長期金利は米国金利の上昇や、ECB(欧州中央銀行)による金融政策の正常化観測などから、大幅に上昇した。

上旬に公表された3月ECB議事要旨の内容を受けて、金融政策の正常化観測が高まったことから、金利は上昇した。その後、14日開催のECB理事会では現行の金融政策の維持が決定されたものの、米国金利の上昇や、ECB高官の発言を受けた早期利上げ観測などから、上昇基調で推移し、一時0.9%台後半まで上昇した。月末は0.9%台前半となった。周辺国国債とドイツ国債の利回り差は、拡大した。

5月の米国債券市場

5月の米国の長期金利は、上昇を予想する。利回りの高い米国債に対する投資需要や、リスク資産の乱高下などが金利上昇を抑制するものの、エネルギー価格の高騰などによるインフレ上昇や、FRBによる継続的な大幅利上げと量的引き締めの実施などから、金利は上昇すると予想する。FRB高官による金融政策に関する発言には注意が必要である。

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利は、上昇を予想する。ロシアに対する経済制裁に伴う景気減速懸念などが、金利低下要因となるものの、インフレに対する警戒感や、ECBによる年内の利上げ観測の高まりなどから、金利は緩やかに上昇すると予想する。当面、ウクライナ情勢とインフレ動向には注意が必要である。周辺国の対ドイツ国債スプレッドは、ECBによる資産購入の縮小方針などから、緩やかに拡大すると予想する。

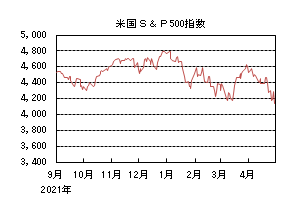

外国株式

4月の米国株式市場

4月の米国株式市場は、S&P500指数で8.80%の下落となった。FRB(連邦準備理事会)による積極的な金融引き締め姿勢を背景に長期金利が急上昇したことに加え、新型コロナウイルス感染再拡大を背景とした中国経済の減速懸念、1-3月期の決算では一部の企業が慎重な見通しを示したことなどが重石となり下落した。セクターでは、コミュニケーション・サービス、一般消費財・サービス、情報技術などを中心に生活必需品を除く全てのセクターが下落した。

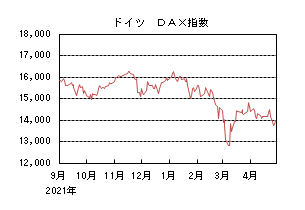

4月の欧州株式市場

4月の欧州株式市場は、下落した。ロシアによるウクライナ侵攻の長期化を背景としたエネルギー価格の高止まりや中国経済の減速懸念に加え、ECB(欧州中央銀行)でも早期の利上げ観測が強まったことなどが重石となり下落した。国別では、デンマーク、スペイン、フィンランドなどが上昇する一方、オランダ、ドイツ、スウェーデンなどが下落した。セクターでは、生活必需品、エネルギー、公益などが上昇する一方、情報技術、不動産、金融などが下落した。

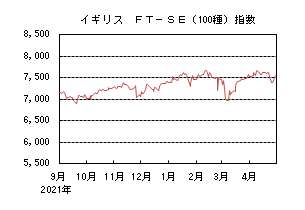

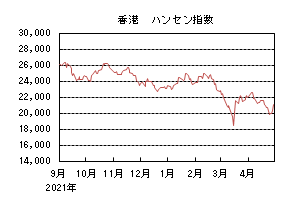

4月の香港株式市場

4月の香港株式市場は、下落した。中国で新型コロナウイルスの感染が再拡大するなか、長期化する上海のロックダウンに加え、北京など他の主要都市でも感染の広がりから行動制限が課され、景気の下振れ懸念が一層強まったことや、米国証券取引委員会が新たに米国上場の中国企業17社を上場廃止警告リストに追加したことなどが嫌気されて下落した。

5月の米国株式市場

5月の米国株式市場は、経済活動の再開や底堅い企業業績は好材料ながら、FRBによる大幅利上げや量的引き締めなどの悪材料が拮抗し一進一退を予想する。小売を中心とした企業業績発表、商品市況の上昇などが相場の変動要因となろう。

5月の欧州株式市場

5月の欧州株式市場は、ウクライナ情勢の混迷が長期化するなか、悪材料の織り込みが進み、バリュエーション面での割安感から下値は限定的となるものの、エネルギー価格の高騰や欧州経済の減速懸念が相場の重石となり上値の重い展開を予想する。商品市況の上昇や米国の金融政策が相場の変動要因となろう。

5月の香港株式市場

5月の香港株式市場は、一進一退の展開を予想する。中国では、ゼロコロナ政策が継続し、景気への影響が懸念されるものの、緩和的な金融政策とインフラ投資の促進が景気を下支えするだろう。

為替動向

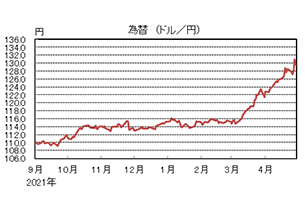

4月のドル/円相場

4月のドル/円相場は、日米金融政策の方向性の違いや米国金利上昇に伴う日米金利差の拡大から、ドル高円安が進行した。日本政府要人による過度な円安を懸念する発言や、為替介入に関する報道から、ドルの上値が抑制される場面もあったものの、FRB(連邦準備理事会)による金融政策の引き締めペースの加速観測が高まる中、米国金利上昇に伴う日米金利差の拡大を背景に、ドル高の勢いは止まらず、中旬には、一時129円台半ば程度まで上昇した。その後、米国金利の上昇が一服したことなどから、127円程度まで調整する場面があったものの、日銀金融政策決定会合において指値オペの毎営業日の実施などが決定されたことから、再びドル高円安が進行し、一時131円台まで上昇した後、月末は129円台後半となった。

4月のユーロ/ドル相場

4月のユーロ/ドル相場は、米国と比べた金融引き締めペースの遅れが意識される中、中国経済の減速懸念などがユーロの下落要因となり、大きく下落した。

ECB(欧州中央銀行)による早期の利上げ観測から、ユーロは、ドルに対して強含む場面があったものの、欧州の景気減速懸念や、米国と比べた金融引き締めペースの遅れに加えて、新型コロナウイルス感染拡大に伴う都市封鎖を受けた中国の景気減速懸念などがユーロの下落要因となり、月末は1.05ドル台半ばとなった。

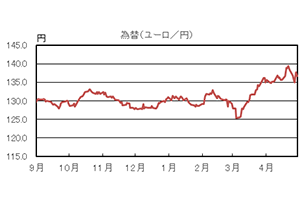

4月のユーロ/円相場

4月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは下落したものの、円の下落幅が大きくなったため、ユーロ高円安となり、月末は136円台後半となった。

5月のドル/円相場

5月のドル/円相場は、上昇を予想する。日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは上昇すると予想する。但し、過度な円安進行を警戒する発言や為替介入に対する警戒感、日銀による金融政策変更の思惑などが、ドルの上値を抑制すると考える。

5月のユーロ/ドル相場

5月のユーロ/ドル相場は、下落を予想する。インフレ上昇を受けたECBによる年内の利上げ観測などがユーロを下支えするものの、欧州の景気減速懸念や、米国と比べた金融引き締めの遅れなどから、ユーロは緩やかに下落すると予想する。

5月のユーロ/円相場

5月のユーロ/円相場は、上昇を予想する。ドルは円・ユーロに対して上昇するが、円に対する上昇幅の方が大きくなるため、ユーロ/円は上昇を予想する。

虫眼鏡

『「リフォーム」雑感』

最近のことですが、我が家をリフォームしました。我が身もくたびれてきましたが、住まいも随分とくたびれ、風呂場など塗装はあちこち剥げ落ち、ガタガタ。侘び・寂びならぬ、カビ・サビだらけでした。

しかし、今はとても気分が良く、風呂もトイレも玄関も壁もピカピカで光って見えます。住み始めた頃のワクワク感も思い出し、もっと早く決断すればよかったと思いました。

更にもう一つ、楽しみができました。我が家の風呂場の工事中、仕方なくスーパー銭湯通いをしたのですが、ハマってしまったのです。生前「銭湯は裏切らない」を終生唱えていた立川談志師匠ではないですが(師匠の愛した銭湯は、構えの大きく古風なもの)、さまざまな湯が味わえ、楽しめるので、いまでも通っています。

しかし同じ家に住みながら、妻と自分とではリフォームの視点がまるで違いました。自分はただ安らぎ感を求め、妻は日々手入れが楽で、綺麗が持続できるか、に多くの価値感を置きます。ただ、意見対立には至らず、幸いな事にお互い満足でいます。ともすると、お互いの価値観の相違が修復できない対立を産むこともあるため、このリフォームというものも迂闊には手を出せないのです。

ところで、この「リフォーム」という言葉。英語では「改革」という意味です。昨今の世では、「痛みを伴う改革」とか、「抜本的改革」、「財政改革」、消費税増税の所謂「税と社会保障の一体改革」など、改革を耳にすることばかりです。

しかし今の世の中、なんで改革なのか?過去の改革は、我々国民の役に立っているのか?評価に値するのか?・・・真剣に考えれば考えるほど、こちらの『リフォーム(改革)』というものがよくわかりません。

週末に、5歳のチコちゃんに叱られないよう、今ひとつ考えてみたいと思います。

まず、改革者といえば誰でしょうか。行政改革の鬼と言えば、土光敏夫氏。"メザシの土光"の異名を持つ、清貧のリーダーがいました。構造改革と言えば小泉純一郎元首相、または竹中平蔵氏。特に「聖域なき構造改革」や「私の改革を邪魔するものは全て抵抗勢力」には驚いたものです。

小泉氏の郵政民営化より前にも、三公社、国鉄・専売公社、電電公社の民営化がありました。この頃は中曽根康弘元総理。政府保有株の売出し上場で市場が湧きましたが、これらの改革は、メザシの土光さんの提言が後に実現されたものでした。

これらの出来事は、全て我が国の新自由主義(小さな政府、効率化、グローバル化)の歴史とも言えるのではないでしょうか。いやさらに遡って、江戸時代の改革と言われるものは、殆ど贅沢を廃し、倹約が基本であると思います。国(藩)の行政組織だけでなく、庶民にも求めたのです。同様の財政健全化改革でした。

予算を減らし人を減らして凌ぐ。しかし見えないノウハウの散逸に象徴される、生産供給能力の疲弊、インフラの枯渇に陥るのは心配です。世の中に余裕がなくなります。ダメなら外国資本や外国人労働者に頼るのでしょうか。それは避けたいのですが・・・。

最後に、税制改革として消費税を是非取り上げたいと思います。

消費税は1989年に当時の大蔵省の肝煎り(執念)で導入された税制ですが、2019年10月の消費増税の影響は大きいものでした。消費税は明らかに国民の負担として大きな存在となりました。財務省発表によると、今や消費税は、国税ベースでは、所得税や法人税等を抑え、税収の堂々第一位、税収に占める占率は44.7%になるそうです。地方税を含めた占率でも36.9%となっています。(財務省 所得・消費・資産等の税収構成比の推移:令和3年予算ベース)

…しかしこの消費税という制度、何だか納得できないところが多いのです。

まず、税の仕組みですが、消費税は商品やサービス(消費財)に対し課税するものなので、税を負担するのは商品やサービスを購入する我々消費者というイメージが強いのですが、この納税自体は消費財の提供者である事業者が行います。ただ、我々が支払ったつもりの消費税を、そのまま単純に税務署に納付するわけでもないのです。業者が納付するのは、受け取った消費税から、仕入れに要した消費税相当や他の経費に要した消費税相当を差し引いて納めるのです。(仕入控除)

ザックリ言うと、計上した利益相当の消費税だけを算出して納めるのです。

ここで、気に入らないことがあります。同じ経常利益を稼いだとしても、従業員への給与(分配)が多い優しい会社の方が、給与の少ない会社より納めなければならない消費税の額は多いのです。給与は当然経費ですが、仕入控除ができない費目なのです。これでは経営者は社員の給与を増やそうと考えにくいのではないでしょうか。

消費税が一番問題なのは、ほぼ全ての消費に対し一律の税率であり、生活必需品に掛かる軽減税率でも差が2%に過ぎないことで、これは厳しい制度と言えます。世界的には、生活必需品には課税しないものなのです。言い換えれば、所得税と違い、所得が少ない人でも税率は一律、即ち、若年層、低所得者層の税負担感が大きくなります。

最後にもう一つ、消費税の確定申告は年に一回ですが、中間納付と称してほぼ毎月、前年の年税額の12分の1の納付書が送られてきます。前年より売上げが減っていても、決算確定前に前年実績ベースで事前納付することになります。勿論支払いが遅延すれば罰金です。

そういう税制が2019年の消費増税で所得税より明らかに大きくなり第一位になってしまいました。今後、日本の景気が良くても悪くても、安定した税収をあげ続けるでしょう。景気悪化の際は酷いことになります。

果たしてこの改革は正しかったのでしょうか・・・。

時が流れれば世の中は変わっていく。住む家や国の制度も古くなっていく。歴史を見ても改革は度々行われてきました。

幕末の志士の一人である坂本龍馬は、姉の乙女への手紙の中で『日本を今一度せんたくいたし申候事』と記しました。その時、龍馬の心にあったものは、維新でもなく、革命でもなければ改革でもない、まさに我が国の洗濯でした。最も古くから続いてきた歴史ある国、素晴らしい日本の国は、改める必要はないと。丁寧に洗濯さえすれば、元の良さが、強さが再び甦り、諸外国にも対抗できると考えたのです。

日本の国にはREFORMはいらない。WASHがいいのです。