2022年4月-Vol.311

まとめ

今月のポイント

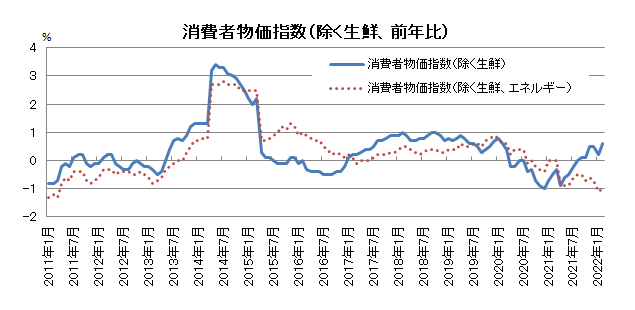

27日より日銀金融政策決定会合が開かれます。足元の消費者物価は、エネルギー価格の上昇が押し上げ要因となる一方、携帯電話通信料が大幅な押し下げ要因となっていることで、上昇傾向にはあるものの低水準にとどまっています。しかし4月以降は携帯電話通信料の影響が剥落することから大幅に上昇することが見込まれています。黒田日銀総裁は現行政策を継続するとしていますが、物価目標である2%を上回る可能性があることや、足元の大幅な円安を受けて、今後の発言や政策対応に変化がみられるか注目されます。

市場動向

| 国内債券 | 金融引き締めに伴う海外金利上昇や国内のインフレ上昇観測などから、小幅に上昇すると予想する。 |

|---|---|

| 国内株式 | 経済活動の本格的な再開やロシアとウクライナの停戦交渉の進展などにより、上昇基調が続く可能性はあるものの、FRBによる金融引き締め政策や、原材料高などに伴う企業業績への先行き懸念から一進一退の展開を予想する。 |

| 外国債券 | <米国>エネルギー価格高騰に伴うインフレ圧力や、FRB(連邦準備理事会)による継続的な利上げ、5月の量的引き締め実施観測などから、金利には上昇圧力が掛かると予想する。 <欧州>ウクライナ情勢を受けた景気減速懸念があるものの、インフレに対する警戒感や、ECBによる年内の利上げ観測などから、金利は緩やかに上昇すると予想する。 |

| 外国株式 | <米国>企業業績は増益が予想されているものの、バリュエーションに割安感はなく、ウクライナ情勢や1‐3月期の企業業績発表を材料に一進一退の展開を予想する。 <欧州>資源価格の高騰によるインフレの高進などにより、欧州は景気悪化リスクが高まっている。企業業績見通しに対する懸念もあり、米国市場をアンダーパフォームすると予想する。 |

| 為替市場 | 日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは対円で上昇すると予想する。ウクライナ情勢の不透明感や欧州の景気減速懸念、米国と比べた金融引き締めの遅れなどから、ユーロは対ドルで緩やかに下落すると予想する。 |

ポイント

27日より日銀金融政策決定会合が開かれます。足元の消費者物価は、エネルギー価格の上昇が押し上げ要因となる一方、携帯電話通信料が大幅な押し下げ要因となっていることで、上昇傾向にはあるものの低水準にとどまっています。しかし4月以降は携帯電話通信料の影響が剥落することから大幅に上昇することが見込まれています。黒田日銀総裁は現行政策を継続するとしていますが、物価目標である2%を上回る可能性があることや、足元の大幅な円安を受けて、今後の発言や政策対応に変化がみられるか注目されます。

今月の主なポイント

| 4/12 | (米)3月CPI・・・引き続き高い伸びが見込まれる |

| 4/14 | (欧)ECB(欧州中央銀行)理事会・・・現状維持が見込まれる |

| 4/27 | (日)日銀金融政策決定会合(~28日)・・・上記参照 |

出所:総務省

国内債券

3月の国内債券市場

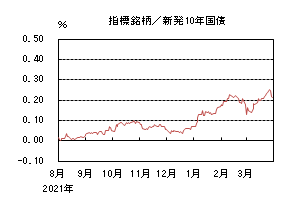

3月の国内長期金利は、小幅上昇した。

月初、長期金利は0.185%で始まった後、上旬には、ウクライナ情勢の緊迫化などから、0.15%を下回って推移する場面があったが、中旬には、エネルギー価格高騰に伴うインフレ圧力の高まりとFRB(連邦準備理事会)の積極的な金融引き締め姿勢から、米国金利が2.0%を超えて上昇したことを受けて、国内の長期金利にも上昇圧力が掛かった。下旬には、日銀の長期金利の許容レンジの上限である0.25%まで上昇したが、日銀は指値オペや初となる連続指値オペを実施し、長期金利の上昇を抑制する強い姿勢を示したことから、長期金利は急速に低下に転じ、月末は0.21%となった。

イールドカーブは、需給悪化懸念などから大きくスティープ化する場面があったが、月末には日銀が臨時の超長期債の買入れオペを実施したことなどから急速にフラット化し、月間では小幅スティープ化となった。信用スプレッドは、海外クレジット市場の影響などから、小幅に拡大した。

4月の国内債券市場

4月の国内長期金利は、小幅上昇すると予想する。金融引き締めに伴う海外金利上昇や国内のインフレ上昇観測などから、金利には上昇圧力がかかるものの、日銀は指値オペの実施により長期金利の上昇を抑制するため、上昇幅は限定的と予想する。但し、日銀の金融政策変更の思惑やリスク資産の乱高下などから、金利の変動幅が大きくなることには注意が必要である。

4月の債券市場のポイントは、①米国金利の動向、②国内債券市場の需給動向、③国内のインフレ動向と日銀の金融政策の動向と考える。

①<米国金利の動向>米国では、次回5月のFOMC(連邦公開市場委員会)での0.5%の利上げ観測が高まっている。今後、利上げ・量的引き締めの時期・ペースを巡る思惑などから、金利の変動幅が大きくなる可能性も想定される中、国内金利に波及することには、注意が必要である。

②<国内債券市場の需給動向>日銀が指値オペに加えて、臨時の超長期債の買入れオペを実施するなど、過度な金利上昇を抑制する姿勢を示す中、4月5日の10年債入札をはじめとした供給イベントにおける投資家の需要動向に注目が集まる。金利水準は大きく上昇しているものの、入札が低調な結果となった場合には、金利上昇圧力が掛かる場面もあるだろう。

③<国内のインフレ動向と日銀の金融政策の動向>黒田日銀総裁は、4月以降、消費者物価が一時的に2%を超える可能性があるものの、賃金上昇を伴わない物価上昇は持続的ではないことから、当面は現状の緩和的な金融政策を維持する姿勢を堅持している。但し、今後、国内における消費者物価が緩やかに上昇し、日銀の金融政策の修正観測が高まった場合には、金利上昇圧力が掛かる展開も想定されることから、注意が必要である。

イールドカーブについては、スティープ化すると予想する。信用スプレッドは、横ばいから小幅拡大すると予想する。

国内株式

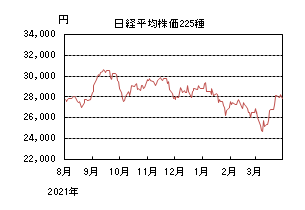

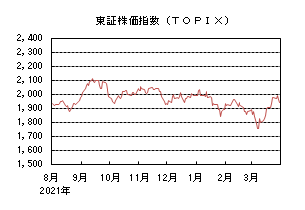

3月の国内株式市場

3月の株式市場は、ウクライナ情勢の緊迫化が嫌気されて大きく下落したが、FOMC(連邦公開市場委員会)後は米国の金融政策の不透明感が払しょくされたことなどから反発に転じ、日経平均株価で4.88%の上昇となった。

ロシアとウクライナによる停戦交渉への期待などから上昇して始まったものの、その後はロシアへの経済制裁の強化に伴うエネルギー価格の高騰などが懸念され大幅安となり、日経平均は一時2万5,000円割れまで下落した。月央にはFRB(連邦準備理事会)がFOMCで利上げを決定したが、先行きの金融政策に対する不透明感が払しょくされたことや、パウエル議長が強気な景気認識を示したことなどから反発に転じた。下旬に入っても、円安進行を受けた輸出関連株の反発やウクライナ情勢の過度な警戒感が薄れたことなどから上昇基調が続いた。

業種別には鉱業、卸売、海運などが上昇し、食料品、金属製品、繊維などが下落した。

4月の国内株式市場

4月の国内株式市場は、経済活動の本格的な再開やロシアとウクライナの停戦交渉の進展などにより上昇基調が続く可能性はあるものの、FRBによる加速的な利上げなどの金融引き締め政策や、エネルギー価格の上昇などに伴う企業業績への先行き懸念から一進一退の展開を予想する。

まん延防止等重点措置の解除に伴い経済活動は本格的に再開し始めている。生活必需品の値上がりは消費を抑える要因だが、飲食店での酒類提供やイベントの開催などの制限措置の緩和により、サービス消費は回復が見込まれる。Go Toトラベルに先立って実施されている県民割の対象エリアが拡大されることなども需要の喚起につながろう。

3月のFOMCでは0.25%の利上げが決定されるともに、ドットチャートでは今後の利上げが加速する見通しが示されたほか、早ければ5月にも量的引き締めを開始することが言及されている。株式市場は、金融政策の方向性が明確になったことを好感しているが、実際に量的引き締めを実施した後の株式需給への影響は注視すべきと考えている。

4月下旬から発表となる2021年度1-3月期決算は、世界景気の回復に伴う堅調な需要から拡大基調の継続を見込む一方で、エネルギー価格が高騰するなかでの価格転嫁や円安基調が収益に与える影響について注目している。2022年度については、経済活動の再開により旅客・レジャー、人材派遣などサービス関連が回復するものの、急回復が続いてきた電機、機械など外需関連企業の業績に減速感が強まるほか、原材料の上昇のマイナス影響が大きい食品など一部の内需関連企業の減益リスクが高いとみている。

ロシアの侵攻から1ヵ月以上が経過したウクライナ情勢は、停戦協議の進展もみられるが、先行きは不透明なことやロシアへの経済制裁は長期化が想定されることなどから、引き続きリスク要因といえよう。

外国債券

3月の米国債券市場

3月の米国の長期金利はインフレの高止まりに伴うFRB(連邦準備理事会)による積極的な金融引き締め姿勢を背景に、大幅に上昇した。

長期金利は、上旬にウクライナ情勢の緊迫化から1.7%程度まで低下する場面もあったものの、その後は、高水準の消費者物価指数などを受けて、16日開催のFOMC(連邦公開市場委員会)での0.25%の利上げが確実視される中、上昇基調で推移した。FOMC後も、パウエルFRB議長をはじめ複数のFRB高官から、次回5月FOMCでの0.50%の利上げの可能性や、今後の利上げペースの加速を示唆する発言が相次いだことなどから、上昇基調が強まり、下旬には一時2.5%を上回った。月末にかけては、買戻しが入り、2.3%台前半となった。

イールドカーブは、FRBによる利上げペースの加速観測から、短中期ゾーンの金利上昇幅が相対的に大きくなり、フラット化した。

3月の欧州債券市場

3月の欧州(ドイツ)の長期金利はウクライナ情勢を巡る思惑が交錯する中、ECB(欧州中央銀行)による金融政策の正常化観測などから、上昇基調で推移した。

上旬には、ウクライナ情勢の緊迫化を受けて、欧州経済の景気減速懸念が意識されたことから、マイナス圏で推移する場面もあったものの、その後は、10日開催のECB理事会にて量的緩和策の縮小ペースの加速を決定したことなどから、上昇基調で推移した。中旬以降、米国金利が上昇基調を強める中、ウクライナの停戦協定の期待もあり、月末は0.5%台半ばとなった。周辺国国債とドイツ国債の利回り差は、小幅に縮小した。

4月の米国債券市場

4月の米国の長期金利は、上昇を予想する。エネルギー価格の高騰などによるインフレ圧力や、FRBによる継続的な利上げや5月の量的引き締め実施観測などから、金利には上昇圧力が掛かると予想するものの、景気の先行き不透明感や相対的に利回りの高い米国債に対する投資需要などが金利上昇を抑制するだろう。ウクライナ情勢やリスク資産の乱高下などから、金利の変動幅が大きくなることには注意が必要である。

4月の欧州債券市場

4月の欧州(ドイツ)の長期金利は、上昇を予想する。ロシアに対する経済制裁に伴う景気減速懸念などから、金利には低下圧力が掛かる場面があるものの、インフレに対する警戒感や、ECBによる年内の利上げ観測などから、金利は緩やかに上昇すると予想する。当面、ウクライナ情勢とインフレ動向には注意が必要である。周辺国の対ドイツ国債スプレッドは、ECBによる資産購入の縮小方針などから、緩やかに拡大すると予想する。

外国株式

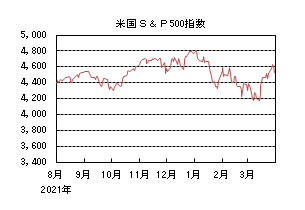

3月の米国株式市場

3月の米国株式市場は、S&P500指数で3.58%の上昇となった。ウクライナ情勢の悪化やエネルギー価格の高騰などを背景にグローバル経済の減速が懸念されて下落したが、ロシアとウクライナの停戦協議進展への期待やFOMC(連邦公開市場委員会)を通過し、金融引き締めに関する不確実性が後退したことなどから反発した。セクターでは、公益、エネルギー、不動産などを中心に金融を除く全てのセクターが上昇した。

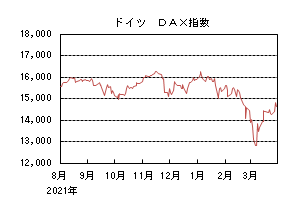

3月の欧州株式市場

3月の欧州株式市場は、小幅に上昇した。ウクライナ情勢の悪化に伴いロシアに対する経済制裁が強化されるなか、経済的つながりの深い欧州経済が悪化するとの懸念から大きく下落した。その後は停戦協議進展への期待などを背景に反発した。国別では、ポルトガル、ノルウェー、デンマークなどが上昇する一方、アイルランド、オーストリア、イタリアなどが下落した。セクターでは、ヘルスケア、エネルギー、情報技術などが上昇する一方、一般消費財・サービス、不動産、公益などが下落した。

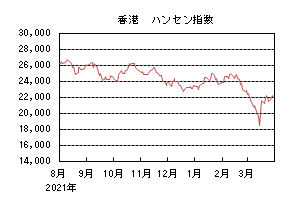

3月の香港株式市場

3月の香港株式市場は、ウクライナ情勢の悪化に加え、中国や香港での新型コロナウイルス感染再拡大による景気減速懸念、米国証券取引委員会が中国企業の米国上場廃止候補リストを発表したことなどが嫌気されて急落した。その後は、中国政府が資本市場を支えるとの方針を示すと反発し、下落幅を縮小した。

4月の米国株式市場

4月の米国株式市場は、経済再開による景気回復や企業業績の増益が予想されているものの、3月のFOMC後の反発によりバリュエーションの割安感はなく、ウクライナ情勢を巡るニュースフローや1‐3月期の企業業績発表を材料に一進一退の展開を予想する。

4月の欧州株式市場

4月の欧州株式市場は、ウクライナ情勢の混迷が長期化するなか、資源価格の高騰によるインフレのさらなる高進などによる景気悪化リスクが高まっていることや、企業業績見通しに対する懸念もあり、上値は重く、米国市場をアンダーパフォームすると予想する。

4月の香港株式市場

4月の香港株式市場は、小幅な上昇を予想する。中国では、ゼロコロナ政策と不動産市場の低迷で個人消費は冴えない状況が継続しているが、緩和的な金融政策とインフラ投資の拡大が景気を下支えするだろう。

為替動向

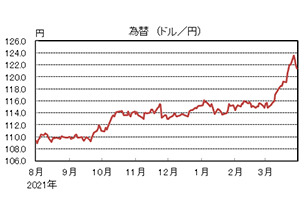

3月のドル/円相場

3月のドル/円相場は、日米金融政策の方向性の違いや米国金利上昇に伴う日米金利差の拡大から、ドル高が進行した。上旬、114円台後半で推移した後、米国金利が上昇基調で推移すると、日米金利差の拡大からドル高が進行した。中旬には、FRB(連邦準備理事会)高官の相次ぐタカ派発言や、日銀金融政策決定会合における緩和的な金融政策の維持、円安容認ととれる黒田日銀総裁の発言を受けてドル高が加速し、125円台まで上昇した。その後、米国金利の上昇が一服したことや、急速なドル高のスピード調整から、月末は121円台前半となった。

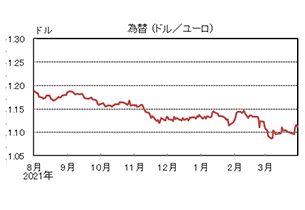

3月のユーロ/ドル相場

3月のユーロ/ドル相場は、ウクライナ情勢を巡る思惑が交錯する中、1.10ドル台を中心に推移し、ユーロは月間で小幅下落した。タカ派的だったECB(欧州中央銀行)理事会や、ドイツなどにおける高水準の消費者物価指数から、ユーロが強含む場面もあったものの、ウクライナ情勢を巡る思惑が交錯する中、1.10ドル台を中心に推移し、上値の重い展開が続いた。

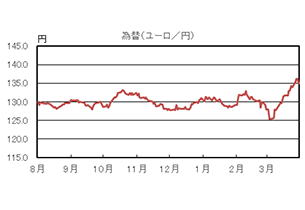

3月のユーロ/円相場

3月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは下落したものの、円の下落幅が大きくなったため、ユーロ高円安となり、月末は135円近辺となった。

4月のドル/円相場

4月のドル/円相場は、上昇を予想する。日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは上昇すると予想する。但し、米国の金融引き締めに伴う景気の先行き不透明感や、過度な円安進行を警戒する発言、日銀による金融政策変更の思惑などが、ドルの上値を抑制すると予想する。

4月のユーロ/ドル相場

4月のユーロ/ドル相場は、下落を予想する。インフレに伴うECBによる年内の利上げ観測などがユーロを下支えするものの、欧州の景気減速懸念や、米国と比べた金融引き締めの遅れなどから、ユーロは緩やかに下落すると予想する。ウクライナ情勢や4月のフランス大統領選などの欧州政治の不透明感から、変動幅が大きくなる場面があると考える。

4月のユーロ/円相場

4月のユーロ/円相場は、上昇を予想する。ドルは円・ユーロに対して上昇するが、円に対する上昇幅の方が大きくなるため、ユーロ/円は上昇を予想する。

虫眼鏡

『なんとかペイ』

最近になってようやく、いわゆる「なんとかペイ」という名の付くキャッシュレスのスマホ決済を使うようになりました。数年前にテレビCMなどで還元サービスも含めて大々的に宣伝されていたときは、特に理由もなく「ま、関係ないか」と横目にみているだけでした。高額の支払ではクレジットカードを使い、たまたま財布を忘れてしまったときにパスモで支払ったりすることはあるけれど、少額の支払をキャッシュレスで済ます、ましてやコンビニのセルフレジを使う、なんていう考えは基本的にありませんでした(スーパーのセルフレジは現金で支払いができるのでよく使っていましたが)。

スマホ決済を使うようになったきっかけは、子どもからのリクエストでした。子どもとのお金のやり取りは当然現金でしたが、銀行口座と紐付けできる決済・送金アプリを使ってお金の管理をしていた子どもにとっては、現金を受け取ったらその都度銀行口座に一旦入金した後、プリペイドカードとしての機能を持つ決裁・送金アプリに移す、というのが面倒だったようです。そこで、親もその決済・送金アプリを入れれば直接キャッシュレスでお金のやり取りができるようになるので、その決済・送金アプリとなんとかペイを一緒に使うことでいかに便利になるかを執拗に説得にかかってきたのです。適当に言い訳をしてのらりくらりとかわしていましたが、最終的には根負けしたかたちでスマホ決済をやってみることにしました。

実際に使ってみると、やはりその快適さを実感することになりました。お金のやり取りがないというのはとにかくスムーズですし、私の使っているなんとかペイはQRコード決済ではなくタッチ決済なので、単にスマホをかざすだけで支払いができます。そしてなんといっても、コンビニでお昼どきなど有人レジが行列になっているときにセルフレジでさっと用事を済ませることができる快感は、一度味わってしまうと何物にも代えがたいものがあります。近所のスーパーでは、有人だけどキャッシュレスオンリー現金お断り、というレジがあるところもあり、夕方などの混雑時ではやはり普通のレジと比べて行列が短いです。さらに決済・送金アプリのほうも便利で、インターネットバンキングでは必要なログインパスワードの入力や生体認証、送金するときのワンタイムパスワードなどは一切なく、銀行口座からの入金やクレジットカードからのチャージ、同じアプリのユーザー間での送金には手数料が一切かからないどころか、おまけのポイントがもらえたりもします。

あえていえば、財布のなかの硬貨が溜まりやすく重くなってしまったという点もあります。これまでは支払いのときになるべく小銭を出して財布をスッキリさせるようにしていましたが、スマホ決済をするようになって現金払いの頻度が減るとそのような意識が薄れてしまい、油断するとあっという間に硬貨が増えてしまいます。

とにかく気を付けたいのは、あたり前のことですが、制約が少ない分スマホを紛失したときに不正に使われてしまう可能性です。利便性が高いということは、それだけリスクも高いという点をしっかり認識したうえで活用していきたいものです。