2022年3月-Vol.310

まとめ

今月のポイント

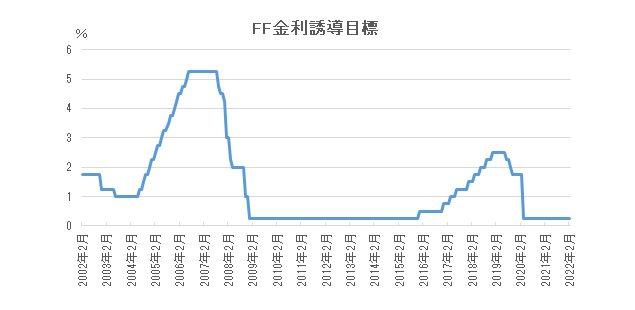

15日より米国でFOMC(連邦公開市場委員会)が開催されます。これまで一時的としていたインフレが収まらないことから、利上げを実施する見込みです。一部では50bpの利上げも予想されていましたが、ロシアによるウクライナ侵攻で金融市場が動揺を見せており、足元では25bpの利上げが織り込まれている状況です。今年中に複数回の利上げが予想されますが、今後の金融政策の動向を見極めるうえで、FOMC後に発表される声明やパウエルFRB議長の会見が注目されます。

市場動向

| 国内債券 | 金融引き締めに伴う海外金利上昇などから金利には上昇圧力が掛かるものの、当面日銀は指値オペの実施により長期金利の上昇を抑制するため、上昇幅は限定的と考える。 |

|---|---|

| 国内株式 | ウクライナ情勢の緊張感が和らぐことにより反発する可能性はあるものの、FRB(連邦準備理事会)による金融引き締めへの警戒に加え、企業物価の上昇などに伴う来期業績への不透明感などから、一進一退の展開を予想する。 |

| 外国債券 | <米国>ウクライナ情勢の悪化から、金利に低下圧力が掛かる場面があるものの、インフレの高止まりや、FRBによる利上げ実施などから、金利は上昇すると予想する。 <欧州>ウクライナ情勢を受けた景気減速懸念が金利低下要因となるものの、インフレに対する警戒感や、ECB(欧州中央銀行)よる年内の利上げ観測などから、金利は小幅上昇すると予想する。 |

| 外国株式 | <米国>企業業績は堅調に推移しているが、利上げペースやバランスシート縮小などの政策スタンスやウクライナ情勢を巡る警戒感から一進一退の横ばいを予想する。 <欧州>米国同様に企業業績は堅調ではあるものの、米国の金融政策に対する警戒感に加え、ECBの利上げやウクライナ情勢を巡る警戒感から横ばいを予想する。 |

| 為替市場 | 日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは対円で緩やかに上昇すると予想する。ウクライナ情勢の悪化などがユーロの下落要因となる一方、欧州における年内の利上げ観測などが上昇要因となり、ユーロは対ドルで概ね横ばいで推移すると予想する。 |

ポイント

15日より米国でFOMC(連邦公開市場委員会)が開催されます。これまで一時的としていたインフレが収まらないことから、利上げを実施する見込みです。一部では50bpの利上げも予想されていましたが、ロシアによるウクライナ侵攻で金融市場が動揺を見せており、足元では25bpの利上げが織り込まれている状況です。今年中に複数回の利上げが予想されますが、今後の金融政策の動向を見極めるうえで、FOMC後に発表される声明やパウエルFRB議長の会見が注目されます。

今月の主なポイント

| 3/15 | (米)FOMC(~16日)・・・上記参照 |

| 3/17 | (英)金融政策委員会・・・利上げが見込まれる |

| 3/18 | (日)日銀金融政策決定会合・・・現状維持が見込まれる |

出所:FRB

国内債券

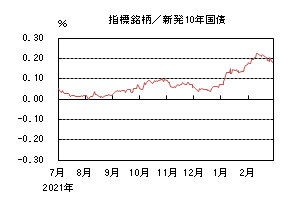

2月の国内債券市場

2月の国内長期金利は、小幅上昇した。

欧米中央銀行による金融引き締め観測の高まりによる海外金利上昇が国内金利に波及したものの、日銀の指値オペの実施やウクライナ情勢の緊迫化が相場を下支えした。

ECB(欧州中央銀行)が金融引き締め姿勢に転じたことや、市場予想を上回る消費者物価指数などを受けた欧米金利の上昇から、日銀の長期金利の許容レンジ上限である0.25%に近づく場面があった。中旬には、日銀による指値オペの実施が発表されたことから、0.20%台前半で方向感の乏しい展開となった後、月末にかけては、ウクライナ情勢の緊迫化から、金利は低下し、0.18%で終了した。

イールドカーブは、需給悪化懸念などから、超長期ゾーンの金利上昇幅が相対的に大きくなり、スティープ化した。信用スプレッドは、横ばいとなった。

3月の国内債券市場

3月の国内長期金利は、小幅上昇すると予想する。金融引き締めに伴う海外金利上昇や国内のインフレ上昇観測などから、金利には上昇圧力がかかると予想するものの、当面、日銀は指値オペの実施により長期金利の上昇を抑制するため、上昇幅は限定的と考える。但し、日銀の金融政策変更の思惑や地政学的リスクなどから、金利の変動幅が大きくなることには注意が必要である。

3月の債券市場のポイントは、①米国金利の動向、②国内債券市場の需給動向、③国内のインフレ動向と日銀の金融政策の動向と考える。

①<米国金利の動向>米国では、3月のFOMC(連邦公開市場委員会)での利上げ実施が確実視されている。今後、利上げ・量的引き締めの時期・ペースを巡る思惑などから、金利の変動幅が大きくなる可能性も想定される中、国内金利に波及することには、注意が必要である。

②<国内債券市場の需給動向>3月1日以降、10年債入札をはじめとした供給イベントが続くが、先月、全年限の金利水準が大きく上昇し、投資妙味が高まっていることから、投資家の需要が集まることも想定される。一方で、入札が低調な結果となった場合には、金利上昇圧力が掛かる場面もあるだろう。

③<国内のインフレ動向と日銀の金融政策の動向>黒田日銀総裁は、足元の消費者物価について、欧米諸国とは異なり、伸び率が依然として低いことから、直ちに金融緩和の縮小につながることはないと述べるなど、当面は現状の緩和的な金融政策を維持することを示している。但し、今後、国内における消費者物価が緩やかに上昇し、日銀の金融政策の修正観測が高まった場合には、金利上昇圧力が掛かる展開も想定されることから、注意が必要である。

イールドカーブについては、スティープ化を予想する。信用スプレッドは、横ばいから小幅拡大を予想する。

国内株式

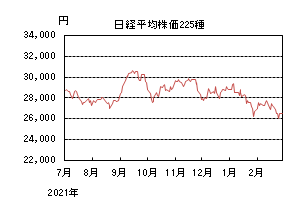

2月の国内株式市場

2月の株式市場は、欧米によるロシアに対する経済制裁などウクライナ情勢の緊迫化などにより日経平均株価で1.76%の下落となった。

米国株高などを背景に上昇して始まったものの、その後は米国雇用統計で非農業部門の雇用者数や平均賃金が予想を上回る伸びとなり、インフレ進行への懸念が強まったことなどから上値の重い展開となった。月央にはFRB(連邦準備理事会)高官が相次いで早期の金融引き締めに前向きな発言をしたことや、ウクライナ情勢の緊迫化などから下落した。下旬はロシアがウクライナ東部の一部地域の独立を承認し軍の派遣を決定したことを受けて、欧米が経済制裁の発動を発表するなど一段と警戒感が高まり急落したが、ロシアによる軍事侵攻後は買戻しの動きから反発した。

業種別には海運、鉄鋼、空運などが上昇し、ゴム、パルプ・紙、繊維などが下落した。

3月の国内株式市場

3月の国内株式市場は、ウクライナ情勢の緊張感が和らぐことにより反発する可能性はあるものの、FRBによる利上げや資産縮小に伴う金融資本市場への警戒に加え、企業物価の上昇などに伴う来期業績への不透明感などから、一進一退の展開を予想する。

ロシアのウクライナへの軍事侵攻を受けて、欧米などは第1弾に続き追加の経済制裁を発表している。主な追加制裁としては、ロシアの主要金融機関との取引停止、半導体などハイテク製品の輸出停止などが挙げられる。また、当初は見送っていたロシアの一部銀行を国際決済ネットワーク「SWIFT」から排除することも決定している。足元ではロシアとウクライナによる停戦交渉の動きも見られるが、SWIFT制裁に伴う決済の制約などからエネルギー価格が一段と上昇するリスクもあり、引き続きウクライナ情勢には警戒が必要だろう。

2月中旬に公表された1月のFOMC(連邦公開市場委員会)議事要旨では、現在の想定より速いペースで金融緩和を解除することが適切と指摘する一方で、利上げや資産縮小については毎回の会合でデータ分析に基づき決定していくことが示唆されている。3月のFOMCでは予想を上回るインフレや雇用の改善が続き利上げが確実視されるなかで、どの程度の利上げ幅となるかや、今後の利上げペース、資産縮小の開始時期などへの言及について注目している。

今年度の企業業績は大幅な増益が見込まれるものの、来年度についてはエネルギー価格の上昇などコストアップから伸び悩みを予想している。10-12月期決算は、予想を上回る増収増益だったが、業績モメンタムを示すリビジョンインデックスはプラスながらも勢いは鈍化している。また、日本の交易条件(輸出物価指数を輸入物価指数で除した比率)が、エネルギー価格の高騰などを受けて悪化が続いていることも先行きを予想する上でリスク要因とみている。

外国債券

2月の米国債券市場

2月の米国の長期金利は上昇した。ウクライナ情勢の緊迫化を受けて低下する場面があったものの、インフレの高まりや、FRB(連邦準備理事会)による3月の利上げ実施観測などから、金利の低下余地は限定的となり、月間では上昇した。

欧州金利の上昇や、市場予想を上回る雇用統計・消費者物価指数などから、中旬には2.0%を超えて上昇した後、FRB高官による過度な金融引き締め観測をけん制する発言や、ウクライナ情勢の緊迫化、リスク資産の下落などから低下に転じた。但し、エネルギー価格の高騰によるインフレ圧力や、和平交渉の進展の行方、3月の利上げ実施観測などから金利の低下余地は限定的となり、月間では小幅上昇し、月末は1.8%台前半となった。イールドカーブは、速いペースの利上げを織り込む動きから短期ゾーンの金利上昇幅が相対的に大きくなり、フラット化した。

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は上昇した。ウクライナ情勢の悪化が金利低下要因となったものの、タカ派的だったECB(欧州中央銀行)理事会を受けて金利は上昇した。

タカ派的だったECB理事会を受けて金利は大きく上昇し、中旬には0.3%台前半まで上昇する場面があった。その後は、ECB高官による過度な利上げ織り込みをけん制する発言や、ウクライナ情勢の緊迫化などから低下し、月末は0.1%台前半となった。周辺国国債とドイツ国債の利回り差は、ECBの利上げ前倒し観測などから拡大した。

3月の米国債券市場

3月の米国の長期金利は、上昇を予想する。労働市場の回復やインフレの高止まり、FRBによる利上げペースの加速観測などから、金利には上昇圧力が掛かると予想するものの、ウクライナ情勢の不透明感や、先行きの景気減速懸念、相対的に利回りの高い米国債に対する投資需要などが金利上昇を抑制すると考える。引き続き、利上げ・量的引き締めの時期・ペースを巡る思惑、ウクライナ情勢の動向などから、金利の変動幅が大きくなることには注意が必要である。

3月の欧州債券市場

3月の欧州(ドイツ)の長期金利は、上昇を予想する。インフレに対する警戒感や、ECBによる利上げ時期の前倒し観測などから、金利は上昇を予想するものの、ECBの段階的で緩やかな金融引き締め方針やウクライナ情勢の不透明感などが金利上昇を抑制すると考える。周辺国の対ドイツ国債スプレッドは、ECBによる資産購入の縮小方針などから、緩やかな拡大を予想する。

外国株式

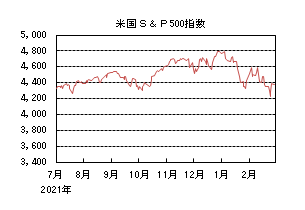

2月の米国株式市場

2月の米国株式市場は、S&P500指数で3.14%の下落となった。市場予想を上回る雇用統計や消費者物価指数などを背景にインフレ懸念が強まり、FRB(連邦準備理事会)による金融政策引き締めに対する警戒感が高まったことやウクライナ情勢の緊迫化などが重石となり下落した。その後も、ロシアがウクライナへ軍事侵攻を決定したことや経済制裁への警戒感の高まりから急落したが、侵攻後は買戻されて下落幅を縮小した。セクターでは、コミュニケーション・サービス、不動産、情報技術などを中心にエネルギーを除く全てのセクターが下落した。

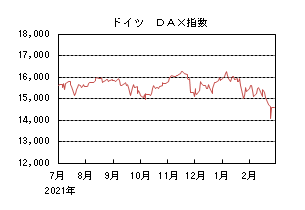

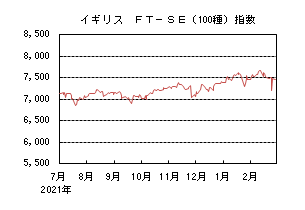

2月の欧州株式市場

2月の欧州株式市場は、下落した。FRBによる金融引き締めに加え、ECB(欧州中央銀行)もタカ派姿勢を強めたことや、ウクライナ情勢の緊迫化などが重石となり下落した。その後、ロシアがウクライナへ軍事侵攻したことを受けて急落したが、侵攻後は買い戻されて下落幅を縮小した。国別では、ノルウェー、デンマーク、英国が上昇する一方、オーストリア、ドイツ、スウェーデンなどが下落した。セクターでは、公益、素材、ヘルスケアが上昇する一方、金融、一般消費財・サービス、情報技術などが下落した。

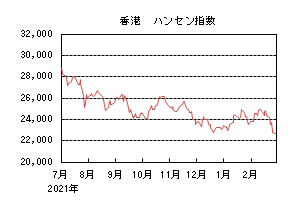

2月の香港株式市場

2月の香港株式市場は、下落した。政府による景気安定化政策に対する期待に加え、新規銀行融資や社会融資総量が市場予想を上回ったことなどが好感され中旬にかけて上昇した。その後は、ロシアによるウクライナ侵攻や香港で変異ウイルス(オミクロン株)の新規感染者数の急増などが懸念されて下落した。

3月の米国株式市場

3月の米国株式市場は、企業業績は堅調に推移しているが、FOMCでは利上げが実施される見通しで、利上げ回数の織り込みは進んできているものの、利上げペースやバランスシート縮小などの政策スタンスやウクライナ情勢を巡る警戒感から一進一退の横ばいでの展開を予想する。

3月の欧州株式市場

3月の欧州株式市場は、米国同様に企業業績は堅調ではあるものの、米国の金融政策に対する警戒感に加え、ECBの利上げの思惑やウクライナ情勢を巡る警戒感から上値は重く横ばいでの推移を予想する。

3月の香港株式市場

3月の香港株式市場は、米国の金融政策引き締めに対する警戒感が重石となるものの、中国の緩和的な金融政策に加え、インフラ投資やデジタル関連投資などの選別的な投資への期待が景気を下支えすると予想され横ばいでの推移を予想する。

為替動向

2月のドル/円相場

2月のドル/円相場は、ドル安円高となった。日米金利差の拡大などから上昇する場面もあったものの、ウクライナ情勢の緊迫化などから、月間では小幅下落した。

上旬に114円台前半まで下落した後、米金利の上昇に伴う日米金利差の拡大や、日銀による指値オペの実施を受けて、中旬にかけて116円台前半まで上昇する場面があった。その後、ウクライナ情勢の緊迫化などから下落し、月末は115円台前半となった。

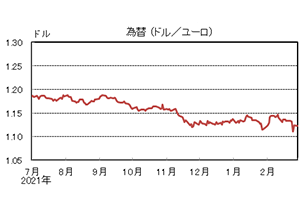

2月のユーロ/ドル相場

2月のユーロ/ドル相場は、ユーロ高ドル安となった。ウクライナ情勢の緊迫化などから下落する場面もあったものの、ECB(欧州中央銀行)の金融引き締め観測から、月間では小幅上昇した。

ECB理事会を受けた利上げ時期の前倒し観測などから、上旬に1.14ドル台後半まで上昇する場面があった。その後は、ウクライナ情勢の緊迫化などから下落基調となり、月末は1.12ドル台前半となった。

2月のユーロ/円相場

2月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは上昇したものの、ユーロの上昇幅が大きくなったため、ユーロ高円安となり、月末は129円台前半となった。

3月のドル/円相場

3月のドル/円相場は、上昇を予想する。米国利上げ実施による材料出尽くしやウクライナ情勢の不透明感などが円高要因となるものの、日米金融政策のスタンスの違いや米金利上昇に伴う日米金利差の拡大継続などが円安要因となり、ドルは緩やかに上昇すると予想する。

3月のユーロ/ドル相場

3月のユーロ/ドル相場は、横ばいを予想する。欧米の金融引き締めの時期・ペースの違いや、ウクライナ情勢などがユーロの下落要因となる一方、インフレや欧州における金融引き締め観測などが上昇要因となり、ユーロは概ね横ばいで推移すると予想する。

3月のユーロ/円相場

3月のユーロ/円相場は、上昇を予想する。ドルは円に対して上昇するが、ユーロに対して横ばいとなるため、ユーロ/円は上昇を予想する。

虫眼鏡

『ここにもあった!アクセシブルデザイン』

先日、2歳になる子供をお風呂に入れていました。2歳にもなるとお風呂でも暴れ放題。髪を洗うのも一苦労です。子供が騒ぐので、急いで頭を洗わなければと、シャンプーを髪につけたその時に違和感が…。

やってしまいました。これはシャンプーではなくリンスでした。

なんとなく残念な、そしてもったいないような気持ちでリンスを流し、改めてシャンプーを手にとった時に気づいたことがありました。

「あれ?シャンプーのボトルの側面にギザギザした凹凸がある」ということです。これがあることによって、触った感触だけでシャンプーとリンスを区別することができるのか、と目からウロコが落ちる体験をしました。

興味を持ったため、少し調べてみることにしました。

シャンプーの「ギザギザ」の正体は「アクセシブルデザイン」というものでした。「アクセシブルデザイン」とは、高齢者や障害者の方などの利便性に配慮したデザインのことです。シャンプーの例で説明すると、例え目の不自由な人でも「ギザギザ」があることによって、シャンプーとリンスを間違えることなく使うことができるというデザインです。厳密には「触覚記号」といわれるもので、規格が定められているそうです。また、ボディソープには、「ギザギザ」に代わって、ボトルに「1本線」を施しているそうで、これも新たな発見でした。

「アクセシブルデザイン」は、高齢者や障害者の方の利便性向上が求められますが、副次的な効果として、潜在的な利用者増加すなわち市場の拡大につながる可能性があります。つまり、社会性と経済性が両立可能な場合もあるということです。

経済的な魅力度の高さは、そのまま民間の営利企業にとってビジネスチャンスとなります。活動資金の多くを税金や寄付金に依存する公共部門や非営利組織で「アクセシブルデザイン」を普及するには限界があると考えられるため、今後は「社会性と経済性の両立」を視野に入れた民間の営利企業における「アクセシブルデザイン」の取り組み努力を期待したいところです。

さて、「アクセシブルデザイン」について、シャンプーやボディソープの例をお話ししましたが、その他にどのような「アクセシブルデザイン」があるのでしょうか。色々とみていきましょう。

まずは家の中からです。キッチンに入ってみます。冷蔵庫をあけると牛乳パックがありました。牛乳パックは、一番上の部分にへこみ(切欠き加工)がついていて、他の飲み物と区別することができる模様です。次に、戸棚をあけると食品用ラップがありました。両端の側面に「W」(WRAPの頭文字)の浮き出し文字が入っています。

さらに、街に出てみましょう。歩いていくと、足元にお馴染みの黄色い誘導用ブロックがありました。線上の突起は移動方向を示し、点状の突起は注意を促すデザインとなっています。エレベーターに乗り込むと、ボタンの横側に点字がついています。ボタン自体も浮き出しの文字となっています。

このように、私たちの普段の生活の中で「アクセシブルデザイン」は色々なところに溶け込んでいるのですね。

ご紹介した以外にも、様々なところで「アクセシブルデザイン」は用いられています。「アクセシブルデザイン」の取り組みを通じて、不便さを感じている人たちが少しでも減っていくのは素晴らしいことですね。

普段、意識することは少ないかもしれませんが、いつもの生活のなかで「アクセシブルデザイン」を探してみるのも楽しいかもしれません。