2022年2月-Vol.309

まとめ

今月のポイント

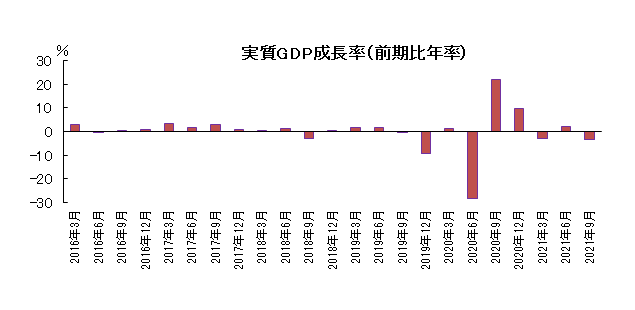

15日は10-12月期のGDPが発表されます。7-9月期は新型コロナウイルスの新規感染者数が急増し、緊急事態宣言の対象地域が拡大されたことが個人消費の重石となったことから前期比年率▲3.6%となりましたが、10-12月期はその反動もあり高い伸びが予想されます。1-3月期においてもプラスの伸びが予想されていますが、足元では変異ウイルス(オミクロン株)の流行により新規感染者数が急増していることから今後の感染状況には注意が必要です。

市場動向

| 国内債券 | 金融引き締めに伴う米国金利上昇に対する警戒感などから、金利には上昇圧力が掛かると予想する。 |

|---|---|

| 国内株式 | 世界景気の減速や企業物価の上昇などに伴い来年度の業績見通しが不透明なことや、タカ派スタンスとなったFRB(連邦準備理事会)の金融引き締め政策への警戒感などから軟調な展開を予想する。 |

| 外国債券 | <米国>インフレの高止まりに対する警戒感や、FRBによる利上げペースの加速観測などから、金利には上昇圧力が掛かると予想する。 <欧州>インフレに対する警戒感などが金利上昇要因となる一方、ECB(欧州中央銀行)の利上げに対する慎重姿勢や地政学的リスクなどが金利低下要因となり、横ばい圏での推移を予想する。 |

| 外国株式 | <米国>堅調な企業業績は好材料ながら、利上げのペースや早期バランスシート縮小を巡る警戒感から上値は重く、一進一退の横ばいを予想する。 <欧州>景気の持ち直しが予想されることや堅調な企業業績が下支えとなる一方で、米国の金融政策引締めペースの加速や地政学的リスクの高まりへの警戒感から横ばいでの推移を予想する。 |

| 為替市場 | 日米金融政策のスタンスの違いや、米国長期金利の上昇に伴う日米金利差の拡大などから、ドルは対円で緩やかに上昇すると予想する。欧米金融政策のスタンスの違いや、4 月のフランス大統領選など欧州政治の不透明感などから、ユーロは対ドルで弱含みで推移すると予想する。 |

ポイント

15日は10-12月期のGDPが発表されます。7-9月期は新型コロナウイルスの新規感染者数が急増し、緊急事態宣言の対象地域が拡大されたことが個人消費の重石となったことから前期比年率▲3.6%となりましたが、10-12月期はその反動もあり高い伸びが予想されます。1-3月期においてもプラスの伸びが予想されていますが、足元では変異ウイルス(オミクロン株)の流行により新規感染者数が急増していることから今後の感染状況には注意が必要です。

今月の主なポイント

| 2/10 | (米)1月CPI・・・前年比伸び率は一段と高まる見込み |

| 2/15 | (日)10-12月期GDP・・・上記参照 |

| 2/16 | (米)1月FOMC(連邦公開市場委員会)議事要旨 ・・・参加者のスタンスを確認 |

| 2/18 | (日)全国1月CPI・・・さらに伸びが高まるか |

出所:内閣府

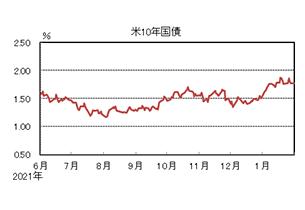

国内債券

1月の国内債券市場

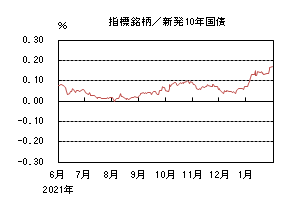

1月の国内長期金利は、大きく上昇した。

米金利が上昇基調で推移し、一時1.9%を付ける中、日銀の金融引き締めに関する観測報道などから、中旬に0.15%まで金利は上昇した後、日銀が緩和的な金融政策の維持を決定したことなどから、方向感に乏しい展開となった。月末にかけては、翌月の10年債や30年債入札への警戒感などから、再び上昇圧力が掛かり、0.17%で終了した。

イールドカーブは、需給悪化懸念などから、長期ゾーンから超長期ゾーンの金利上昇幅が相対的に大きくなり、スティープ化した。信用スプレッドは、小幅に縮小した。

2月の国内債券市場

2月の国内長期金利は、小幅上昇を予想する。金融引き締めに伴う米国金利上昇に対する警戒感などから、金利には上昇圧力が掛かると予想するものの、国内景気の緩慢な回復や、日銀による緩和的な金融政策の維持などが、金利上昇を抑制すると考える。世界的な金融引き締めに伴うリスク資産の動向や、国内のインフレ動向には注意が必要である。

2月の債券市場のポイントは、①米国金利の動向、②国内債券市場の需給動向、③日銀の金融政策の動向と考える。

①<米国金利の動向>米国では、1月のFOMC(連邦公開市場委員会)後のパウエルFRB(連邦準備理事会)議長の会見を受けて、3月の利上げ開始が確実視されている。今後、利上げ・量的引き締めの時期・ペースを巡る思惑などから、金利の変動幅が大きくなる可能性も想定される中、国内金利に波及することには、注意が必要である。

②<国内債券市場の需給動向> 2月1日以降、10年債入札をはじめとした供給イベントが続くが、1月、全年限の金利水準が大きく上昇し、投資妙味が高まっていることから、投資家の需要が集まることも想定される。一方で、入札が低調な結果となった場合には、金利上昇圧力が掛かる場面もあるだろう。

③<日銀の金融政策の動向>1月の日銀金融政策決定会合で、黒田日銀総裁は、報道のあった2%の物価目標達成前の利上げの可能性について、全面的に否定した上で、当面は現状の緩和的な金融政策を維持することを強調した。但し、今後、国内における消費者物価が緩やかに上昇し、日銀の金融政策の修正観測が高まった場合には、金利上昇圧力が掛かる展開も想定されることから、注意が必要である。

イールドカーブについては、横ばいで推移すると予想する。信用スプレッドは、横ばいから小幅拡大すると予想する。

国内株式

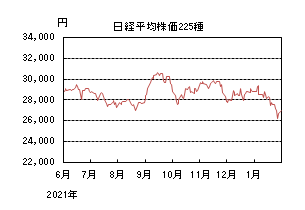

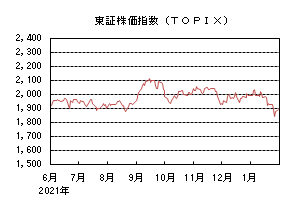

1月の国内株式市場

1月の株式市場は、FRB(連邦準備理事会)がタカ派的な姿勢を強めたことなどが警戒され、日経平均株価で6.22%と大きな下落となった。

米国株高などを受けて大発会は上昇して始まったものの、その後は公表された12月のFOMC(連邦公開市場委員会)の議事要旨が早期の利上げや、資産縮小の実施を示唆する内容だったことなどから下落した。中旬は米国での労働需給のひっ迫などによるインフレ懸念の高まりから、米国長期金利が一段と上昇したことや、国内での変異ウイルス(オミクロン株)の感染者数が急増したことなどを受けて続落となった。下旬に入ってもウクライナ情勢の緊迫化による原油価格の高騰などもあり下落トレンドが続き、1月のFOMC後はパウエル議長の会見が、タカ派的と受け止められたことから大幅安となった。月末にかけては、急落の反動もあり値を戻した。

業種別には鉱業、保険、非鉄金属などが上昇し、電機、サービス、精密などが下落した。

2月の国内株式市場

2月の国内株式市場は、軟調な展開を予想する。一段とタカ派スタンスとなったFRBの金融引き締め政策への警戒感などにより急落したが、世界景気の減速や企業物価の上昇などに伴い来年度の業績見通しが不透明なことから、戻りは限定的であろう。

IMF(国際通貨基金)は、2022年の世界経済の見通しを下方修正して前回(10月時点)の4.9%から4.4%とした。前回に続く引き下げであり、エネルギー価格の高騰などに伴うインフレや米国での金融政策の転換などが世界景気に影響を与えることが示されたといえる。地域的には、長引く供給制約や大型財政法案の成立が遅れている米国、不動産の低迷が続く中国について、比較的大きな下方修正をしている。

本格化している10-12月期決算は、半導体需要の増加などにより電機など製造業が総じて好調であり、非製造業については情報サービスの拡大が続いているほか、緊急事態宣言の解除などを受け赤字が続いていた鉄道が黒字転換するなどの回復が見られる。今期業績は増収増益が見込まれるものの、来期については世界景気の減速リスクに加え、原材料や物流費など企業物価の上昇分を価格転嫁できるかなど、不透明感が強まっていると考えている。

FRBは1月のFOMCの声明文で、高いインフレ率と力強い労働市場を踏まえ、3月上旬にテーパリング(量的緩和縮小)を終了し、その後に利上げを実施することを明示している。また、パウエル議長はFOMC後の会見で、流動的としつつもバランスシート縮小が大きな規模となることや、今後のFOMC会合で毎回利上げを実施する可能性などを排除しておらず、インフレ次第で金融引き締めのペースを加速させることを示唆したといえる。株式市場に大きな影響を及ぼすFRBの金融政策の動向が不透明な中では、株価の戻りは限定的で、本格的な上昇に転じる可能性は低いと見ている。

外国債券

1月の米国債券市場

1月の米国の長期金利は上昇した。12月のFOMC(連邦公開市場委員会)議事要旨を受けた量的引き締めの前倒し観測や、FRB(連邦準備理事会)高官から早期利上げに前向きな発言が相次いだこと、原油価格の高騰に伴うインフレ懸念などから、上昇基調で推移し、中旬には一時1.9%まで上昇する場面があった。その後は、利上げに伴う景気減速懸念や、リスク資産の下落などから低下し、月末は1.7%台後半となった。イールドカーブは、速いペースの利上げを織り込む動きから中短期ゾーンの金利上昇幅が相対的に大きくなり、フラット化した。

1月の欧州債券市場

1月の欧州(ドイツ)の長期金利は上昇した。変異ウイルス(オミクロン株)に対する懸念の後退や、米国金利の上昇、エネルギー価格の高騰に伴うインフレ懸念などから、中旬には、ゼロ%を超えて上昇した。その後、ウクライナ情勢の緊迫化などから、▲0.1%台前半まで低下する場面があったが、月末にかけては、米金利の上昇や予想を上回った消費者物価指数などから反発し、月末はゼロ%台前半となった。周辺国国債とドイツ国債の利回り差は縮小した。

2月の米国債券市場

2月の米国の長期金利は、上昇を予想する。労働市場の回復やインフレの高止まりに対する警戒感、FRBによる利上げペースの加速観測などから、金利には上昇圧力が掛かると予想するものの、リスク資産の乱高下や相対的に利回りの高い米国債に対する投資需要などが金利上昇を抑制すると考える。引き続き、インフレ動向と利上げ・量的引き締めの時期・ペースを巡る思惑などから、金利の変動幅が大きくなることには注意が必要である。

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は、横ばいを予想する。インフレに対する警戒感やECB(欧州中央銀行)による債券購入額の縮小などが金利上昇要因となる一方、ECBの利上げに対する慎重姿勢や地政学的リスクなどが金利低下要因となり、概ね横ばい圏での推移を予想する。周辺国の対ドイツ国債スプレッドは、ECBによる段階的な資産購入の縮小方針などから、緩やかに拡大すると予想する。

外国株式

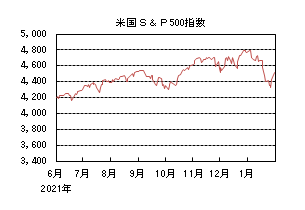

1月の米国株式市場

1月の米国株式市場は、S&P500指数で5.26%の下落となった。上旬に発表された12月のFOMC(連邦公開市場委員会) 議事要旨では、利上げ開始時期の前倒しやバランスシート縮小が示唆され、金融政策引き締めに対する警戒感の高まりから、下落基調で推移した。その後もウクライナ情勢を巡る地政学的リスクの高まりや、1月のFOMCでのタカ派的な姿勢が嫌気されて下落した。月末にかけては、予想を上回る企業業績発表が好感されて小幅に反発し、下落幅を縮小した。セクターでは、一般消費財・サービス、不動産、情報技術などを中心にエネルギーを除く全てのセクターが下落した。

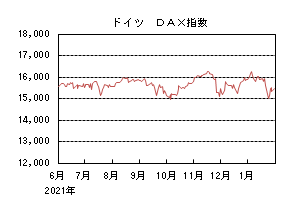

1月の欧州株式市場

1月の欧州株式市場は、下落した。FRB(連邦準備理事会)のタカ派姿勢への転換やインフレ懸念の高まりなどから上値の重い展開となった。その後は、ウクライナ情勢を巡る地政学的リスクの高まりや、FRBの金融政策引き締めペースの加速が嫌気されて下落した。月末にかけては、米国市場に追随して上昇し下落幅を縮小した。国別では、英国、ノルウェーが上昇する一方、オランダ、デンマーク、スウェーデンなどが下落した。セクターでは、エネルギー、金融、コミュニケーション・サービスが上昇する一方、情報技術、資本財・サービス、ヘルスケアなどが下落した。

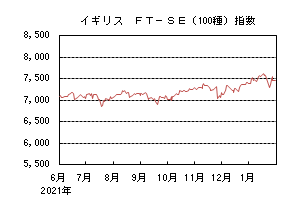

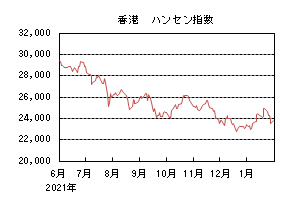

1月の香港株式市場

1月の香港株式市場は、上昇した。中国人民銀行がMLF(中期貸出制度)金利を市場予想に反して引き下げたことに加えて、最優遇貸出金利についても12月に続いて2ヵ月連続で引き下げを実施するなど、景気安定化に向けた政策期待の高まりから中旬にかけて上昇した。その後は、FRBによる金融政策引き締めへの警戒感から下落し上昇幅を縮小した。

2月の米国株式市場

2月の米国株式市場は、堅調な企業業績は好材料ながら、高止まりするインフレを背景に利上げの前倒しが見込まれ、利上げのペースや早期バランスシート縮小を巡る警戒感から上値は重く、一進一退の横ばいを予想する。主要な経済指標、小売を中心とした企業業績発表、地政学的リスクなどが変動要因となろう。

2月の欧州株式市場

2月の欧州株式市場は、変異ウイルス(オミクロン株)の感染拡大による制限措置の影響は限定的となり、景気の持ち直しが予想されることや堅調な企業業績が下支えとなる一方で、米国の金融政策引き締めペースの加速や地政学的リスクの高まりへの警戒感から横ばいでの推移を予想する。

2月の香港株式市場

2月の香港株式市場は、中国の景気減速懸念や米国の金融政策引き締めに対する警戒感が重石となるものの、中国の緩和的な金融政策に加え、インフラ投資や環境投資などの選別的な投資への期待が景気を下支えすると予想され横ばいでの推移を予想する。

為替動向

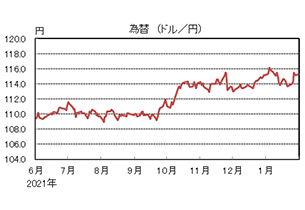

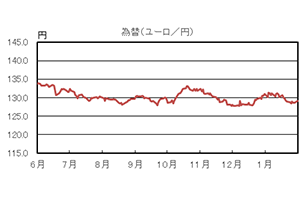

1月のドル/円相場

1月のドル/円相場は、ドル高円安となった。月初、米金利の上昇に伴う日米金利差の拡大から、116円台まで上昇した後、地政学的リスクの高まりや、リスク資産の急落などから、中旬には113円台半ばまで下落した。その後、利上げペースの加速が示唆されたFOMC(連邦公開市場委員会)を受けて上昇に転じ、月末は115円台前半となった。

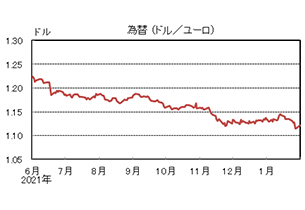

1月のユーロ/ドル相場

1月のユーロ/ドル相場は、ユーロ安ドル高となった。米金利の上昇に伴う欧米金利差の拡大などから、上旬に1.12ドル台後半まで下落した後、米CPI統計後のドル売りを受けて、中旬には1.14ドル台後半まで上昇する場面があった。その後は、ウクライナ情勢の緊迫化やタカ派的な結果となったFOMCなどから下落基調となり、月末は1.12ドル台前半となった。

1月のユーロ/円相場

1月のユーロ/円相場は、ユーロ安円高となった。ドルに対して円・ユーロは下落したものの、ユーロの下落幅が大きくなったため、ユーロ安円高となり、月末は129円台前半となった。

2月のドル/円相場

2月のドル/円相場は、上昇を予想する。リスク資産の下落や地政学的リスクの高まりなどが円高要因となるものの、日米金融政策のスタンスの違いや、米国長期金利の上昇に伴う日米金利差の拡大などから、ドルは緩やかに上昇すると予想する。

2月のユーロ/ドル相場

2月のユーロ/ドル相場は、下落を予想する。変異ウイルス(オミクロン株)の感染拡大のピークアウトやインフレに伴う金融引き締め観測などがユーロを下支えするものの、欧米金融政策のスタンスの違いや、4 月のフランス大統領選など欧州政治の不透明感などから、ユーロは弱含みで推移すると予想する。

2月のユーロ/円相場

2月のユーロ/円相場は、上昇を予想する。ドルは円・ユーロに対して上昇するが、円に対する上昇幅の方が大きくなるため、ユーロ/円は小幅な上昇を予想する。

虫眼鏡

『「社交ダンス」と人生』

大学生の時に始めた社交ダンス。今はコロナ禍で踊れない期間が続いていますが、これまでの人生、社交ダンスをやっていて良かったと思う場面が何度もありました。

始めたきっかけは、大学の新歓コンパ。素敵なお姉さまがいたという邪(よこしま)な気持ちで始めましたが、すっかり社交ダンスの魅力にハマってしまい、大学4年生の時には部員60人の主将を務めました。社交ダンスを始めた多くの人がその魅力に惹きつけられ、私の大学では、毎年のように一般企業には就職せずプロのダンサーになる部員がでています。ちなみに私の代は私含め男性が3人いましたが、私以外の2人はプロのダンサーになりました。(笑)

その後、親会社のフコク生命に入社し、伝達された配属先は「北海道オホーツク地方の中心地、北見市」。今では大好きな街ですが、寒いのが苦手だった私にとって、冬の平均最低気温が氷点下15度程度になる同市は「最悪の配属先」でした。(笑)

埼玉県出身で旅行でも北海道に行ったことがなかったので、当然知り合いもいなかったわけですが、ここでも社交ダンスが身を助けてくれました。

オホーツク地方で有数の社交ダンス教室を見つけ、会社より先に教室に行きました。なんとその教室オーナーは、大学のダンス部時代の後輩のご両親でした!

先生には「期間限定の息子」と可愛がっていただき、先生はもとより、多くの地元の方々と親睦を深めることができました。埼玉に帰った今でも、当時知り合った方から毎年新鮮な玉ねぎを送っていただきます。

3年間の北見勤務を終えて関東に戻り、またダンスを始めたいと思っていたところ、プロのジャズダンスの先生をしている高校時代の同級生が、幅を広げるために社交ダンスを始めたとのことで、一緒に練習するようになりました。のちにその同級生は、我が家の全権を握る妻となりました。

その後、縁あって弊社に出向という形で入社しました。流石にもう社交ダンスで繋がりを作るのは難しいかと思っていましたが、なんと、弊社の社長も社交ダンスが趣味とのこと。社交ダンス様様です。

社交ダンスがなければ、これまで記述したすべてのエピソードがない訳ですから、全く違った人生になっていたかもしれません。人生に彩とチャンスを与えてくれた、そしてこの原稿のネタになってくれた社交ダンスに感謝しています。

最後にお決まりのひと言。

“Shall We Dance?”