2021年5月-Vol.300

まとめ

今月のポイント

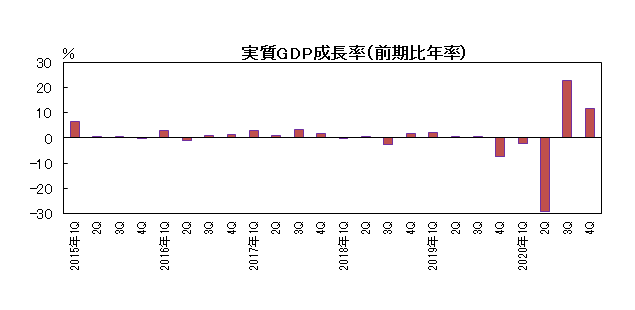

5月18日に1‐3月期のGDP速報が発表されます。昨年後半は、新型コロナウイルスの感染拡大による緊急事態宣言が解除されたことにより、前半の大幅な落ち込みから一転し、大幅な伸びを記録しました。しかし、今年1月に再び緊急事態宣言が発令されたことにより、1‐3月期は前期比でマイナスが予想されています。4月には3回目となる緊急事態宣言が4都府県に発令されており、4‐6月期も厳しい状況が継続しそうです。

市場動向

| 国内債券 | 緊急事態宣言の再発令を受けた景況感の悪化などから、金利は低下余地を試す場面があるものの、一段の金利低下による高値警戒感や40年国債増発に伴う需給悪化懸念などが金利上昇要因となり、月間では小幅上昇を予想する。 |

|---|---|

| 国内株式 | 企業業績の回復基調は続くと見ているものの、緊急事態宣言の再発令による経済活動の抑制やワクチン接種の遅れへの懸念などから、上値の重い展開を予想する。 |

| 外国債券 | <米国>財政政策への過度な期待の低下やインフレ懸念の後退などが金利低下要因となるものの、ワクチン普及による景気回復期待や、FRBがテーパリングに関する市場との対話を開始するとの思惑などが上昇要因となり、金利は小幅上昇すると予想する。 <欧州>経済制限措置の継続による景気の下振れ懸念などが金利低下要因となるものの、ワクチンの接種ペースの加速や、ECBによる国債購入ペースが鈍化するとの思惑などが上昇要因となり、ドイツ金利は小幅上昇すると予想する。 |

| 外国株式 | <米国>ワクチン接種の一段の普及で経済正常化が進むことや、予想を上回る企業業績発表に加え、緩和的な金融政策が継続することで上昇を予想する。 <欧州>米国に次いでワクチン接種が普及することにより経済正常化が進むと予想され、企業業績の改善が継続していることや緩和的な金融政策から上昇を予想する。 |

| 為替市場 | FRBによるゼロ金利政策の長期化方針などから、ドルに下押し圧力が掛かる場面があるものの、米国長期金利の上昇に伴う日米金利差の拡大などがサポート要因となり、ドルは小幅上昇すると予想する。ワクチン接種ペースの加速や欧州長期金利の上昇などから、ユーロは上昇する場面があるものの、欧州における経済制限措置の継続や、相対的な景況感の悪さなどから、ユーロは小幅下落すると予想する。 |

ポイント

5月18日に1‐3月期のGDP速報が発表されます。昨年後半は、新型コロナウイルスの感染拡大による緊急事態宣言が解除されたことにより、前半の大幅な落ち込みから一転し、大幅な伸びを記録しました。しかし、今年1月に再び緊急事態宣言が発令されたことにより、1‐3月期は前期比でマイナスが予想されています。4月には3回目となる緊急事態宣言が4都府県に発令されており、4‐6月期も厳しい状況が継続しそうです。

今月の主なポイント

| 5/7 | (米)雇用統計(4月)・・・雇用者数の増加ペースがどうなるか |

| 5/18 | (日)GDP速報(1‐3月期)・・・上記参照 |

| 5月中 | 新型コロナ関連動向・・・5/11の緊急事態宣言適用期限に向けた状況 |

出所:内閣府資料をもとに富国生命投資顧問作成

国内債券

4月の国内債券市場

4月の債券市場は横這いとなった。

10年国債利回りは、新型コロナウイルスの感染拡大を受けた景気の下振れ懸念や、期初の旺盛な投資家需要などから低下基調で推移し、下旬には一時0.06%まで低下した。その後は、海外金利の上昇や日銀の国債買い入れオペ減額に対する警戒感などから上昇し、月末は0.09%で終了した。

イールドカーブは、利回り確保のための投資需要を背景に、残存期間20年を中心に超長期ゾーンの金利が低下し、カーブは小幅フラット化した。信用スプレッドは、概ね横這いとなった。

5月の国内債券市場

5月の債券市場は、小幅下落(金利は上昇)すると予想する。新型コロナウイルスの感染拡大に伴う緊急事態宣言の再発令を受けた景況感の悪化や、弱い物価の上昇圧力、投資家による利回り確保の投資需要などから、金利は低下余地を試す場面があるものの、一段の金利低下による高値警戒感や日銀の国債買い入れオペ減額観測、40年国債増発に伴う需給悪化懸念などが金利上昇要因となり、月間では小幅上昇を予想する。

5月の債券市場のポイントは、①新型コロナウイルスの感染拡大の動向、②国内債券市場の需給動向、③米国金利の動向と考える。

①<新型コロナウイルスの感染拡大の動向>東京や大阪など一部の主要都市で、新型コロナウイルスの感染拡大を受けて、緊急事態宣言が発令され、経済活動が抑制されることとなった。他の先進国に比べワクチン接種の遅れが顕著である中、感染者数の増加に歯止めがかからず、発令期間が延長される場合には、一段と景気の先行き不透明感が高まり、金利には低下圧力が掛かると考える。

②<国内債券市場の需給動向>5月の連休明けから国債入札が実施されるが、期初からの旺盛な投資家需要が今月も継続するかが焦点になると考える。特に、中旬には今年度から発行額が増額となる40年国債入札が予定されており、需給悪化への警戒感から、金利が上昇する可能性もあるだろう。この場合、イールドカーブにはスティープ化圧力が掛かると考える。

③<米国金利の動向>米国では、バイデン政権が、インフラ投資計画に続いて、第3弾となる大規模な経済対策を発表したが、財源確保のための増税案に関しては、議会内で様々な思惑が巡る中、成立に向けた今後の動向を注視する必要がある。ワクチン接種の進展による景気回復期待や、財政支出の拡大に伴う国債増発観測、テーパリング(量的緩和の縮小)の思惑などから、米国金利が再び上昇基調となる場合には、国内金利にも波及する展開が想定され、注意が必要である。

イールドカーブは、小幅にスティープ化すると予想する。信用スプレッドは、緩やかな縮小を予想する。

国内株式

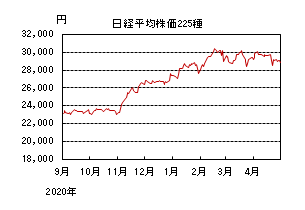

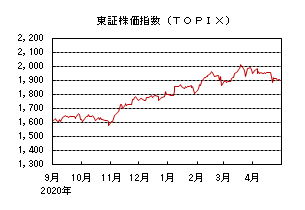

4月の国内株式市場

4月の株式市場は、新型コロナウイルスの感染拡大にともなう緊急事態宣言の再発令などから日経平均株価で1.25%の下落となった。

米国で大規模な経済対策が発表されたことなどを受け日経平均株価は一時3万円乗せとなったものの、新型コロナウイルスの感染拡大により「まん延防止等重点措置」が適用されたことなどから反落し、その後は円高・ドル安傾向になったこともあり上値の重い展開が続いた。下旬に入るとバイデン政権が富裕層向けにキャピタルゲイン課税を2倍近くに引き上げるとの報道や、東京など4都府県で緊急事態宣言が再発令されたことなどが嫌気され下落し、月末にかけては好決算を発表した一部の主力企業の株価は上昇したものの大型連休を前に弱含みで推移した。

業種別には海運、鉄鋼、証券などが上昇し、電気・ガス、医薬品、石油・石炭などが下落した。

5月の国内株式市場

企業業績の回復基調は続くと見ているものの、緊急事態宣言の再発令による経済活動の抑制やワクチン接種の遅れへの懸念などから、上値の重い展開を予想する。

政府は4月の月例経済報告で、総括判断を「持ち直しの動きが続いているものの、一部に弱さがみられる」として据え置き、先行きについては新型コロナウイルスの感染拡大への警戒などから「下振れリスクの高まりに十分注意する必要がある」と慎重な見方としている。項目別では機械投資の持ち直しから設備投資の判断を引き上げたほか、輸出は海外景気の改善から増加傾向が続くとする一方で、個人消費は外出自粛の影響により外食、旅行などサービス需要が弱いことなどから「このところ弱含んでいる」とし、先行きは下振れリスクを示している。

本格化し始めている3月期決算は、緊急事態宣言の影響を受けた鉄道、百貨店など一部は厳しいものの、中国、米国景気の回復による機械、電子デバイスなど外需関連セクターに加え、巣ごもり需要の恩恵があったIT、ゲーム、物流などの内需関連セクターが顕著な回復となっている。2021年度の業績ガイダンスについては、外需関連企業を中心に増収増益となっているが、コンセンサス予想との比較では上振れ・下振れにバラツキが見られ、昨年後半から上昇が続いているリビジョンインデックス(アナリストの業績予想の修正を指数化したもの)の勢いはやや鈍ってきている。今後は業績ガイダンスリスクや回復が続く企業業績の持続性などが留意点と考えている。

株式市場は、経済の正常化への期待などから企業業績の回復に先行するかたちで上昇してきたが上値の重い展開が続いている。本格的な上昇に転じるには、拡大が続く新型コロナウイルス感染の沈静化や欧米に比べて遅れているワクチン接種の普及率の上昇などが必要と見ている。

外国債券

4月の米国債券市場

4月の米国の長期金利は低下した。パウエルFRB(連邦準備理事会)議長がインフレ上昇は一時的と発言したことや、相対的に利回りの高い米国債に対する投資需要などから、中旬には1.5%台前半まで低下した。月末にかけては期待インフレの高まりに対する警戒感などから反発し、月末は1.6%台前半となった。

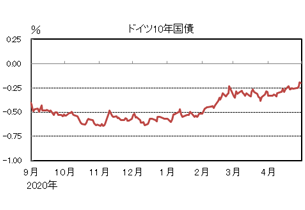

4月の欧州債券市場

4月の欧州(ドイツ)の長期金利は上昇した。新型コロナウイルスの感染拡大に対する懸念や、米国長期金利の低下を受けて、上旬には一時▲0.3%台半ばまで低下する場面があった。その後は、ワクチン接種ペースの加速や、ECB(欧州中央銀行)による国債購入ペースが鈍化するとの思惑などから、金利は上昇し、月末は▲0.2%程度となった。周辺国国債とドイツ国債の利回り差は拡大した。

5月の米国債券市場

5月の米国の長期金利は、小幅上昇を予想する。財政政策への過度な期待の低下やインフレ懸念の後退、相対的に利回りの高い米国債に対する投資需要などが金利低下要因となるものの、ワクチン普及による景気回復期待や、FRBがテーパリングに関する市場との対話を開始するとの思惑などが上昇要因となり、小幅上昇すると予想する。

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利は、小幅上昇を予想する。新型コロナウイルスの感染拡大に伴う経済制限措置の継続による景気の下振れ懸念などが金利低下要因となるものの、ワクチンの接種ペースの加速や、ECBによる国債購入ペースが鈍化するとの思惑などが上昇要因となり、ドイツ金利は小幅上昇すると予想する。

外国株式

4月の米国株式市場

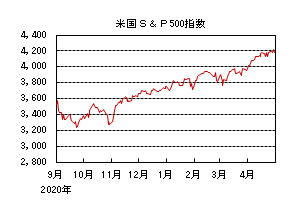

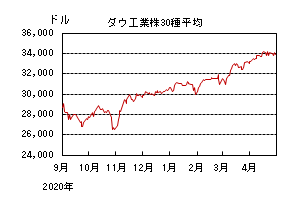

4月の米国株式市場は、S&P500指数で、5.24%の上昇となった。予想を上回る雇用統計や小売売上高などのマクロ経済統計で力強い景気回復が示されたことや米10年国債利回りが1.5%台まで低下したことなどが好感されて上昇した。その後は、キャピタルゲイン課税を巡る報道を受けて急落したものの、月末にかけて予想を上回る1-3月期の企業決算が好感されて史上最高値を更新した。

4月の欧州株式市場

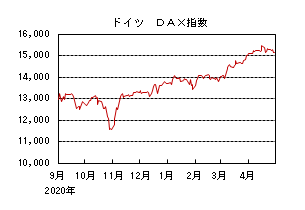

4月の欧州株式市場は、新型コロナウイルスワクチン接種による経済回復への期待や米国市場の上昇にも追随して上昇した。その後はインドなどでの新型コロナウイルスの感染再拡大が懸念されて売られたものの、好調な企業業績発表が好感されて上昇した。国別では、デンマーク、ベルギー、フィンランドなどが買われ、ポルトガル、イタリア、アイルランドが売られた。セクターでは、情報技術、不動産、一般消費財・サービスなどが買われ、エネルギー、公益、コミュニケーション・サービスが売られた。

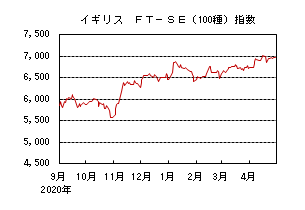

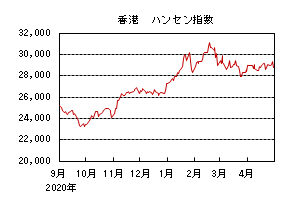

4月の香港株式市場

4月の香港株式市場は、中国の予想を上回る経済指標の発表などで、緩和的な金融政策が正常化に向かうとの観測が強まったこと、日米首脳会談を前に米中関係の緊張に対する警戒感から下落する局面もあったが、欧米市場の上昇に追随して上昇した。

5月の米国株式市場

5月の米国株式市場は、ワクチン接種の一段の普及で経済正常化が進むこと、予想を上回る企業業績への期待、また緩和的な金融政策が継続することで上昇を予想する。マージン圧迫への懸念も見え始めた企業業績発表、回復傾向を強める米国経済指標、米中対立の動向、法人税引き上げなどの増税に関する議論の行方などが変動要因となろう。

5月の欧州株式市場

5月の欧州株式市場は、米国に次いでワクチン接種が進むことで経済正常化が一段と進むと予想される中、企業業績の改善が継続していることや緩和的な金融政策などから上昇を予想する。一方、ユーロ高、変異株の新型コロナウイルス感染者数の増加には警戒が必要となろう。

5月の香港株式市場

5月の香港株式市場は、米中間の対立の行方、中国の金融引き締め、規制当局によるネット大手企業への規制強化などが懸念されるものの、グローバルな景気回復トレンドが確認される中、欧米同様に企業業績の改善期待が継続して上昇しよう。

為替動向

4月のドル/円相場

4月のドル/円相場は、ドル安円高となった。パウエルFRB(連邦準備理事会)議長によるインフレ上昇は一時的との発言や米国長期金利の低下に伴う日米金利差の縮小から、ドル円は一時107円台半ばに下落した。その後は米国景気の回復期待などからドルが買われ、月末は109円台前半となった。

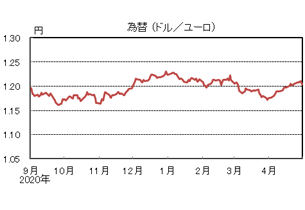

4月のユーロ/ドル相場

4月のユーロ/ドル相場は、ユーロ高ドル安となった。欧州委員会によるワクチン接種ペースに対する楽観的な見通しや、ECB(欧州中央銀行)による国債購入ペースが鈍化するとの思惑などから、欧州金利が上昇する中、ユーロは強含みで推移し、月末は1.20ドル台前半となった。

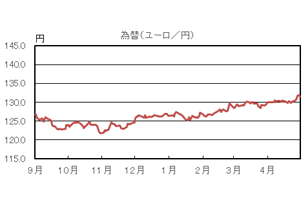

4月のユーロ/円相場

4月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは上昇したものの、ユーロの上昇幅が大きくなったため、ユーロ高円安となり、月末は131円台半ばとなった。

5月のドル/円相場

5月のドル/円相場は、小幅上昇を予想する。ドル/円は、FRBによるゼロ金利政策の長期化方針などから、ドルに下押し圧力が掛かる場面があるものの、米国の景気回復期待や米国長期金利の上昇に伴う日米金利差の拡大がサポート要因となり、月間では小幅上昇すると予想する。

5月のユーロ/ドル相場

5月のユーロ/ドル相場は、小幅下落を予想する。ワクチン接種ペースの加速や欧州長期金利の上昇などから、ユーロは上昇する場面があるものの、欧州における経済制限措置の継続や、相対的な景況感の悪さなどから、ユーロは小幅下落すると予想する。

5月のユーロ/円相場

5月のユーロ/円相場は、小幅下落を予想する。ドルは円・ユーロに対して上昇するが、ユーロに対する上昇幅の方が大きくなるため、ユーロ/円は小幅な下落を予想する。

虫眼鏡

『おうち時間』

プロ野球(しかもパ・リーグファン)の私は、家でも試合が見たいのでCSチャンネルが見られるサービスのプランを利用しています。35局を見ることのできるプランにしているので、野球中継がない日でも何かしらボーっと見ています。

昔のドラマだったり、関東では見られない番組だったり(福岡で放送している「ゴリパラ見聞録」が大好きです。)子どものころ見ていたアニメだったり、音楽チャンネルに合わせてずっと音楽聞いていたり。休みの日は“何かおもしろものないかなぁ”とチャンネルをカチャカチャしています。

2時間以上の映画等、途中で飽きてしまう人間なので、海外ドラマなら短くていい、と思って好んで見ています。最近流行りの韓流・華流は見てみたいのですが、話数が多いという話を聞いたことがあり断念(今はそんなことないのかな?)。アメリカ製作のドラマは「24」で代表?するように長くても24話ですし、1話完結のドラマ見ればいいし、おもしろくなかったら途中で見なければいい、と思って見始めて沼にハマりました。

1シーズン。24話(長くても25話)なのですが、おもしろいドラマは、シーズンが続く・・・。

私がハマってしまったドラマは現在シーズン18です・・・。その上、人気シリーズなのでスピンオフドラマもあり、それがシーズン12とシーズン7までいきました・・・。1シーズン平均24話なので、もう600話以上は見ている計算になり。私って根気あるんだなぁと思い始めています(違う)。

FBI、CSI、など組織名ついたドラマに弱く、全米ナンバーワン視聴率とかいう紹介の仕方にも弱いです。ほぼなぜか全米ナンバーワン視聴率と紹介される番組ばかりなので一時期はほんとに毎日録画していました。犯罪組織ものドラマは非現実な世界を見ることができ、世界が違いすぎる部分があるので感情移入することもあまりなく、いろいろツッコミながら気分転換に楽しく見ることができます。

おすすめはハマったきっかけになった「NCIS」シリーズ。

本家「NCIS」(日本では)シーズン17、スピンオフの「NCIS:LA」「ニューオーリンズ」の2つがあります。

NCISってなんだ?と思いましたが、アメリカ海軍やアメリカ海兵隊の将兵が関わる事件を扱う海軍犯罪捜査局(Naval Criminal Investigative Service)という実在の専門機関のことらしく、アメリカ本土でもその機関なに?と放送当初は思った人がいたそうですが、近年ではドラマ人気のせいかNCISに入りたいという人が増えたということです。

最初に見たのはシーズン3の7話という中途半端な入口でしたが、十分話の内容もわかりおもしろく、他の話も見たい・・と泥沼に入りました。シーズン17なので出演者の変更は何回かありましたが、どの話から見ても内容はわかると思います。スピンオフドラマと繋がりもあり、この「NCIS」はどれからみてもおもしろい。でもやはりNCISから見ていただきたい。

シーズン3、シーズン5、シーズン10、あたりはほんとおススメです。ひとつ欠点?があるとしたら、出演者の契約問題があるらしく(だいたい2年契約)まだ次のシーズンの出演が決まってないうちに最終回になると、24話目(シーズン最終話)がひどいことになります。(全員爆発に巻き込まれて終了とか)なんで最終話なのに、こんな気になる結末なのぉーと叫ぶことしばし・・・。でも次のシーズンも楽しみに見ることができます。(たいてい、とてもあっさり次のシーズン1話目で解決しますが)

他におすすめ海外ドラマは「CSI」シリーズ、こちらもシリーズが長くスピンオフドラマがたくさんあり、時間がないと全部見る事は大変です。「クリミナルマインド」こちらもスピンオフドラマあります。ちょっと後味の悪い感じの事件や話も中にはあります。明るい気持ちで見ることのできない話もいくつかあります。そのあたりがリアルな感じがしていろいろ考えさせられます。

明るい感じのドラマなら少し昔ですが「キャッスル」と「BONES」(後半シーズンになるとちょっと迷走しますが)アクションありなら「Hawaii Five-O」もハワイのすてきな街並みと海が見ることができて楽しいです(このドラマもツッコミどころ満載です)。

人気ある定番ドラマばかりを紹介いたしましたが、おうち時間も増え、いろいろなサービスでさまざまなチャンネルが見ることができるようになっています。長いシーズンがあるドラマは見ることにためらいますが、長く続くだけあり、絶対おもしろいです。時間がある今、ぜひ見始めてみてください。