2021年4月-Vol.299

まとめ

今月のポイント

新型コロナウイルスの新規感染者数の増加には歯止めがかかりません。世界全体の感染者数は累計で1億2千万人を突破、それによる死者数も約280万人となっています。足元では国ごとに新規感染者数の動向が大きく分かれており、ドイツ、フランス、インドなどが再び拡大傾向となる一方で、英国、ロシアなどが減少傾向となっています。どの国も経済活動レベルと感染拡大抑制とのバランスに苦慮しており、感染拡大がみられる国では厳しい制限を課す動きがみられ、経済活動の下押し要因となっています。グローバルで厳しい状況が継続していますが、一部の国ではワクチン接種により明るい兆しもでています。ワクチン接種率が極めて高いイスラエルでは国民の半数以上が既に2回接種済みとなっており、規制を緩和するなかでも1日当たりの新規感染者数は減少傾向となっています。変異種への懸念は残るものの、ワクチンの効果がでているようです。次いで主要国で高いのが米国、英国であり、まだ集団免疫と呼ばれる状態には時間がかかるものの、米国などではワクチン接種を要件に規制を緩和していることから接種拡大に伴い徐々に対面型サービスが持ち直していくことが期待されます。他の欧州各国はまだ接種率が2割に達しておらず、それより大きく遅れているのが日本であり、リスクの高い高齢者への接種にも時間を要しそうです。そうしたなか、緊急事態宣言により一旦減少した新規感染者数が再び増加しつつあり、コロナ禍が長期化して国民の自粛意識が薄れるなか、政府には難しい舵取りが求められます。変異種にもワクチンが効果的なのか不透明な点は残るものの、グローバルでワクチンの接種スピードが経済活動正常化の鍵とみられ、今後の動向が注目されます。

市場動向

| 国内債券 | 金利には上昇圧力が掛かりやすいものの、日銀は急激な金利上昇を抑制する姿勢を示していることから、上昇余地は限定的だろう。 |

|---|---|

| 国内株式 | 米国長期金利の上昇への警戒感などが上値を抑える可能性はあるものの、ワクチン接種の普及などによる景気・企業業績の回復から堅調な相場展開を予想する。 |

| 外国債券 | <米国>景気回復期待や物価上昇に対する懸念などから、金利は上昇基調で推移するものの、FRB(連邦準備理事会)によるゼロ金利政策の長期化方針などから、上昇余地は限定的と予想する。 <欧州>主要国で経済活動の制限措置が再度導入されたことや、ECB(欧州中央銀行)が国債購入ペースの一時的な加速を決定したことなどから、ドイツ金利は小幅に低下すると予想する。 |

| 外国株式 | <米国>新型コロナウイルスのワクチン接種が進む中、経済の本格稼働で企業業績の上方修正が継続しており、緩和的な金融政策が継続することで上昇を予想する。 <欧州>米国同様にワクチン接種による経済正常化の期待、緩和的な金融政策の継続、企業業績の改善が進むことで上昇を予想する。 |

| 為替市場 | FRBによるゼロ金利政策の長期化方針がドルの重石となるものの、米国経済の回復や米国長期金利の上昇に伴う日米金利差の拡大がサポート要因となり、ドルは堅調に推移すると予想する。欧州における新型コロナウイルスの感染再拡大や、ECBによる国債購入ペースの一時的な加速決定などから、ユーロは弱含みで推移すると予想する。 |

ポイント

新型コロナウイルスの新規感染者数の増加には歯止めがかかりません。世界全体の感染者数は累計で1億2千万人を突破、それによる死者数も約280万人となっています。足元では国ごとに新規感染者数の動向が大きく分かれており、ドイツ、フランス、インドなどが再び拡大傾向となる一方で、英国、ロシアなどが減少傾向となっています。どの国も経済活動レベルと感染拡大抑制とのバランスに苦慮しており、感染拡大がみられる国では厳しい制限を課す動きがみられ、経済活動の下押し要因となっています。グローバルで厳しい状況が継続していますが、一部の国ではワクチン接種により明るい兆しもでています。ワクチン接種率が極めて高いイスラエルでは国民の半数以上が既に2回接種済みとなっており、規制を緩和するなかでも1日当たりの新規感染者数は減少傾向となっています。変異種への懸念は残るものの、ワクチンの効果がでているようです。次いで主要国で高いのが米国、英国であり、まだ集団免疫と呼ばれる状態には時間がかかるものの、米国などではワクチン接種を要件に規制を緩和していることから接種拡大に伴い徐々に対面型サービスが持ち直していくことが期待されます。他の欧州各国はまだ接種率が2割に達しておらず、それより大きく遅れているのが日本であり、リスクの高い高齢者への接種にも時間を要しそうです。そうしたなか、緊急事態宣言により一旦減少した新規感染者数が再び増加しつつあり、コロナ禍が長期化して国民の自粛意識が薄れるなか、政府には難しい舵取りが求められます。変異種にもワクチンが効果的なのか不透明な点は残るものの、グローバルでワクチンの接種スピードが経済活動正常化の鍵とみられ、今後の動向が注目されます。

今月の主なポイント

| 4/16 | (中)GDP(1~3月期)・・・どの程度の成長率で着地するか |

| 4/28 | (米)FOMC(連邦公開市場委員会、27日~)・・・現状維持が見込まれる |

| 4月中 | (米)バイデン政権の経済対策・・・ 3月末に発表された経済対策について、議会で今後どのような審議がされるか |

| 4月中 | 新型コロナウイルス関連動向・・・上記参照 |

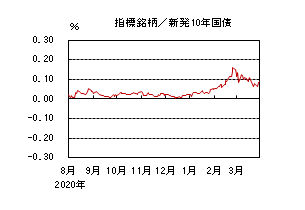

国内債券

3月の国内債券市場

3月の債券市場は上昇(金利は低下)した。

10年国債利回りは、黒田日銀総裁が長期金利の変動幅の拡大を望まない旨の発言をしたことを受けて、上旬に一時0.06%程度まで低下する場面があった。その後、日銀による金融政策の点検に対する警戒感から0.1%を超える水準での推移が続いた後、ハト派色の強い点検結果を受けて、金利は再び低下し、月末は0.090%で終了した。

イールドカーブは、黒田日銀総裁の発言や日銀金融政策決定会合後の声明文から、スティープ化の思惑が後退し、フラット化した。信用スプレッドは、概ね横這いとなった。

4月の国内債券市場

4月の債券市場は、小幅下落(金利は上昇)すると予想する。米国金利が上昇基調で推移すると想定される中、国内金利にも上昇圧力が掛かりやすい展開が継続すると予想する。但し、国内景気の回復は緩慢であることや、物価の上昇圧力が弱いことに加えて、日銀は長期金利の許容変動幅を明確化するとともに、急激な金利上昇を抑制する姿勢を示していることから、上昇余地は限定的になるだろう。

4月の債券市場のポイントは、①米国経済の動向、②新型コロナウイルスの感染拡大の動向、③日銀の金融政策の動向と考える。

①<米国経済の動向>米国では、追加経済対策やワクチン普及から、景気回復期待が高まる中で、バイデン政権によるインフラ投資計画に注目が集まっている。米国金利は、財政支出の拡大に伴う国債増発を巡る思惑などから、上昇余地を試す展開となる可能性があり、国内金利に波及することには注意が必要である。

②<新型コロナウイルスの感染拡大の動向>欧州では、経済活動の制限措置の延長により、景気回復ペースの鈍化懸念が高まっており、今後ワクチンの普及が進まない場合は、リスクオフの動きが強まることも考えられる。国内においても、緊急事態宣言は解除されたものの、一部の地域では、新型コロナウイルスの感染者数が増加していることには注意が必要である。

③<日銀の金融政策の動向>日銀は、3月の金融政策決定会合で、金利の低位安定を優先すると共に、現行の緩和的な金融政策を維持する姿勢を明確にした。一方、金融機関の収益性悪化などの副作用や市場機能に配慮する姿勢も見せていることから、今後金利の低下やフラット化が進んだ場面では、国債買入方針の修正観測が高まり、市場のボラティリティが上昇する場面も想定される。

イールドカーブは、小幅にスティープ化すると予想する。信用スプレッドは、緩やかな縮小を予想する。

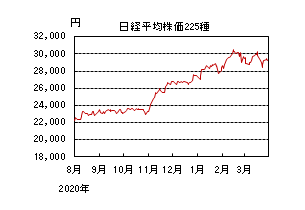

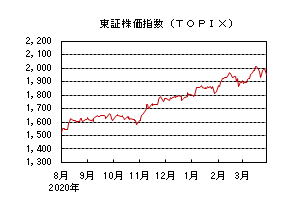

国内株式

3月の国内株式市場

3月の株式市場は、新型コロナウイルスのワクチン接種の早期普及への期待や米国の追加経済対策の成立などが好感されて、日経平均株価は0.73%の上昇となった。

米長期金利の上昇一服を受けて2月末の急落から反発して始まったものの、その後は米国市場で再び金利が上昇し株安となったことなどから軟調な動きとなった。中旬に入るとECB(欧州中央銀行)が資産買入れのペースを加速させることを決めたことなどから金利上昇の警戒感が和らいだことや、米国の追加経済対策が成立したことも好感され上昇した。下旬はFRB(連邦準備理事会)による大手銀行の資本規制の緩和措置終了の決定や日銀がETF購入を全て東証株価指数連動型とする方針を示したことなどを受けて日経平均株価主導で下落したが、バイデン大統領が記者会見でワクチン接種回数の目標を倍増すると発表したことで経済正常化の早期実現への期待が高まったことなどから戻り基調に転じた。

業種別には海運、鉄鋼、電気・ガスなどが上昇し、鉱業、陸運、空運が下落した。

4月の国内株式市場

財政悪化に伴う米国長期金利の上昇への警戒感などが上値を抑える可能性はあるものの、ワクチン接種の普及などによる景気・企業業績の回復などから堅調な相場展開を予想する。

変異した新型コロナウイルスの感染者数が増加するなどのリスクはあるものの、米国、英国など欧米に続き、国内でもワクチン接種が開始されており、今後、経済活動の正常化は着実に進んでいくと見ている。IMF(国際通貨基金)は、米国の追加経済対策の実施に加え、先進国でのワクチン普及により景気浮揚が見込まれることなどから4月上旬の会合で2021年、2022年の世界経済の見通しを上方修正するとしている。

4月下旬から発表となる2020年度1-3月期決算は、半導体不足などの制約はあるが世界的な需要増加に伴う操業度上昇などにより、電機、機械、輸送用機器など外需関連セクターを中心とした回復が見込まれる。続く2021年度については米国、中国向け輸出の増加などから外需関連セクターの回復が継続することに加え、緊急事態宣言によりダメージを受けた旅客やレジャーなど内需関連セクターも、今後の経済正常化の進展に伴い改善が見込まれることから増収増益を予想している。

また、インフレ懸念から米国長期金利が上昇するなかで、FRBが2023年末までゼロ金利政策を続ける方針を示したことや、日銀がETF購入政策について、年間6兆円の目標は撤廃したものの必要に応じて年間上限12兆円を購入する目標を維持したことは株式市場を支える材料だろう。

リスク要因としては、①米国財政拡張策による財政悪化に伴う増税や金利上昇への懸念、②変異ウイルスの増加やワクチン接種の遅れなどに伴う景気回復の停滞、③米国、欧州による中国への制裁などによる国際関係の悪化、などが挙げられる。

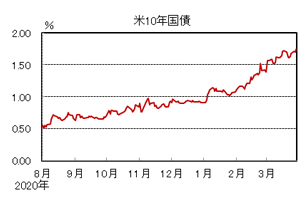

外国債券

3月の米国債券市場

3月の米国の長期金利は上昇した。景気回復期待やインフレ懸念などから、金利には上昇圧力が掛かり、中旬には1.70%台まで上昇した。その後、欧州での新型コロナウイルスの感染拡大に伴う経済制限措置の再導入などを受けて、低下する場面があったものの、下旬には再び上昇に転じ、月末は1.70%台前半となった。

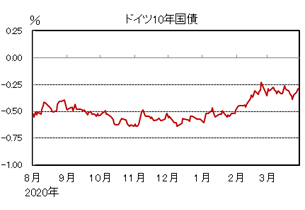

3月の欧州債券市場

3月の欧州(ドイツ)の長期金利は小幅低下した。欧州各国での新型コロナウイルスの感染拡大に伴う経済制限措置の再導入を受けて、欧州経済の景気回復への懸念が高まり、一時▲0.30%台後半まで低下した。その後、下旬には、米国金利につられる形で、金利は上昇し、月末は▲0.20%台後半となった。周辺国国債とドイツ国債の利回り差は縮小した。

4月の米国債券市場

4月の米国の長期金利は、小幅上昇を予想する。バイデン政権の追加経済対策やワクチン普及による景気回復期待、物価上昇に対する懸念などから、金利は上昇基調で推移するものの、FRB(連邦準備理事会)は3月の会合で2023年までのゼロ金利政策の長期化方針を改めて示したことなどから、上昇余地は限定的と予想する。

4月の欧州債券市場

4月の欧州(ドイツ)の長期金利は、小幅低下を予想する。主要国で経済活動の制限措置が再度導入されたことや、ECB(欧州中央銀行)が3月の理事会で国債購入ペースの一時的な加速を決定したことなどから、ドイツ金利は小幅に低下すると予想する。

外国株式

3月の米国株式市場

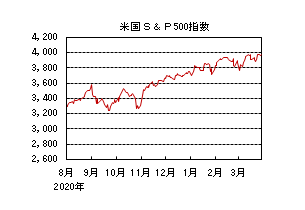

3月の米国株式市場は、S&P500指数で、4.24%の上昇となり史上最高値を更新した。新型コロナウイルスのワクチン接種が進む中、米国長期金利の上昇が継続し、昨年1月以来の水準にまで上昇したことが懸念されたが、1.9兆ドル規模の追加経済対策が成立したことに加え、FOMC(連邦公開市場委員会)で緩和的な金融政策の継続が示されたことや大型のインフラ計画への期待から、月末にかけて上昇した。セクターでは、公益、資本財・サービス、生活必需品などを中心に全てのセクターが買われた。

3月の欧州株式市場

3月の欧州株式市場は、新型コロナウイルスの感染者の増加や米国の長期金利上昇などが懸念されて下落する局面もあったが、ECB(欧州中央銀行)がパンデミック緊急買い入れプログラムに基づいた国債の買入れを加速すると発表したことに加え、ユーロ安の進展なども好感された。国別では、アイルランド、スウェーデン、イタリアなどを中心に全ての国が買われた。セクターでは、生活必需品、コミュニケーション・サービス、一般消費財・サービスなどを中心に全てのセクターが買われた。

3月の香港株式市場

3月の香港株式市場は、全人代を控え、政策への期待から上昇する局面もあったが、米国の長期金利上昇に加え、中国当局による金融引締め観測の強まりや人権問題を巡って、欧米と中国の関係悪化が懸念されて2.08%の下落となった。

4月の米国株式市場

4月の米国株式市場は、新型コロナウイルスワクチンの接種が進むことによる経済正常化に加え、金融緩和の継続や予想を上回る企業業績の改善が進むと予想されることで上昇が継続しよう。市場の変動要因としては、新型コロナウイルスワクチンの接種の進展状況や米中対立などが挙げられよう。

4月の欧州株式市場

4月の欧州株式市場は、欧州域内での新型コロナウイルス感染者数増加は懸念されるものの、ワクチン接種による経済正常化の期待、緩和的な金融政策の継続、企業業績の改善が進むことで上昇を予想する。企業業績発表に加え、新型コロナ感染者数の動向には注意が必要となろう。

4月の香港株式市場

4月の香港株式市場は、引き続き米中間の対立の行方や米国の長期金利の上昇などは懸念されるものの、欧米のみならず新興国での新型コロナウイルスワクチンの接種が進む中、経済の本格稼働に伴い企業業績回復への期待などを材料に上昇しよう。

為替動向

3月のドル/円相場

3月のドル/円相場は、ドル高円安となった。米国の景気回復期待から109円台まで上昇した。その後、揉み合いが続いた後、米国長期金利の上昇に伴う日米金利差の拡大から、再びドル高が進み、月末は110円台半ばとなった。

3月のユーロ/ドル相場

3月のユーロ/ドル相場は、ユーロ安ドル高となった。欧州各国での新型コロナウイルスの感染拡大によって、欧州の景気回復への懸念が高まる中、ユーロは弱含みで推移し、月末は1.17ドル台半ばとなった。

3月のユーロ/円相場

3月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは下落したものの、円の下落幅が大きくなったため、ユーロ高円安となり、月末は129円台後半となった。

4月のドル/円相場

4月のドル/円相場は、小幅上昇を予想する。FRB(連邦準備理事会)によるゼロ金利政策の長期化方針がドルの重石となるものの、米国経済の回復や米国長期金利の上昇に伴う日米金利差の拡大がサポート要因となり、ドルは堅調に推移すると予想する。

4月のユーロ/ドル相場

4月のユーロ/ドル相場は、小幅下落を予想する。欧州における新型コロナウイルスの感染再拡大や、ECB(欧州中央銀行)による国債購入ペースの一時的な加速決定などから、ユーロは弱含みで推移すると予想する。

4月のユーロ/円相場

4月のユーロ/円相場は、小幅下落を予想する。ドルは円・ユーロに対して上昇するが、ユーロに対する上昇幅の方が大きくなるため、ユーロ/円は小幅な下落を予想する。

虫眼鏡

『花粉症との長い付き合い』

東京都が2016年に行った調査によると、東京都民のスギ花粉症の推定有病率は48.8%という予想以上に高い数字が明らかになっています。日本全体でも3人に1人は何らかの花粉症に悩まされていると言われているこの病気。おそらくこの記事の読者の方も、その半分近くは花粉症の患者だと思われますが、かくいう私も残念ながら可哀そうな方の半分に入っています。

思い起こせば、小学生の頃。おそらく中学年から高学年にかけての頃だったと思いますが、友達と外で遊んでいると、突然涙が出てきて、たまらなくなるのです。楽しいはずなのに、うるうる半べそをかきながら、時々くしゃみも出る。母親に症状を説明すると、熱はないしきっと軽い風邪ではないかと、家にある市販の風邪薬を飲みますが、症状は改善しません。風邪薬で治らないのはおかしいということで、病院に連れて行ってもらうのですが、頼りになるはずの医者は鼻水の症状を抑える薬をくれるだけ。当然ですが、病院からもらった薬を飲んでも、栄養をとっても、早く寝て十分な睡眠をとっても、一向に治りません。何か悪い病気にでも罹ってしまったのかと不安な気持ちを抱えながらも、当時の私は、この原因不明の病に対して、「涙(なみだ)病」と勝手に名付け、友達に対して冗談交じりで、「なんか俺、涙病みたい。嬉しくも悲しくもないのに自然と涙が出るんだよね~」などと、この不快な症状に対峙する自身のことを説明していたのを今でもはっきりと思い出します。

そうです。1980年代の半ば頃は、まだ花粉症という病気は一般的ではなかったのです。きっと日本人の中でも花粉症に苦しんでいる人はまだ少なかったと思われ、私の周りにも同じような症状を訴える人はいませんでした。ですので、私自身、自分の身体に何が起こっているのか分からず、当時私を診てくれた医者も、花粉に対するアレルギー症状が出ているとは露ほども思わなかったのでしょう。今となっては記憶が曖昧ですが、社会の中で花粉症が広く認知されるようになり、自分が花粉症に罹っているのだと自覚したのは、あれから何年も経ってから、きっと中学生から高校生にかけての頃だったと思います。自分の周りにも花粉症に悩む人が出始めたことで、「ようやく時代が自分に追い付いてきた」などと、花粉症のパイオニア的な少し偉そうな感覚を覚える一方、仲間が増え、病の原因が明らかになったことで、大いに安堵したことは言うまでもありません。

今では日本人の国民病とも言われるこの花粉症。その多くは日本固有の木と言われるスギの花粉症患者ですが、スギ以外にもヒノキやシラカンバなど、アレルギーの原因となる樹木や草は多くあり、ひどい人だとほぼ1年中何らかの花粉症に悩まされていると言います。日本全体でいえば、花粉症による外出の自粛や、生産性の低下による経済的な損失は当然大きいのですが、何より花粉症の季節である春に思いっきり外で空気を吸えないことの息苦しさといったらありません。厳しい寒さから解放され、本来心地よい季節であるはずの春。花粉症さえなければ、春が一番好きな季節だという人も多いでしょう。

花粉症の対策に本気で取り組んでくれる政治家はいないものでしょうか。過去には、2012年まで10年以上に亘って東京都知事を務めた石原氏が、自身が花粉症に罹患した経験やつらさから、多摩地区のスギ林約1200ヘクタールを今後10年間で伐採するという計画を2005年に発表し、ようやく花粉症問題は解決に向けて動き出すかと歓迎する声が上がりましたが、その話も計画通りには進まなかったようです。そもそも、1200ヘクタールを花粉の少ない品種に植え替えることができたとしても、東京都のスギやヒノキの森林面積はその20倍以上もあり、焼け石に水だという指摘もありました。東京都の10年計画が終わりに近づく頃、ある専門家は、計画的な伐採や他の樹木への植え替えが進むことを前提に、「100年後にはスギ花粉症はなくなっているだろう」と発言しています。当時と今を比較して、国や地方自治体のレベルで花粉症対策が大きく前進したという話は聞きません。残念ながら、日本にいる限り、私はこのつらい花粉症と、一生付き合っていくことになる可能性が高そうです。いや、過去の国の植林政策の是非はともかく、国民に幸福をもたらすことが政治の使命だとすれば、やはり、国の強い責任とリーダーシップのもと、これから生まれてくる子供たち、将来世代のためにも、是非とも抜本的な対策を打ち出してほしいと心から願っています。