2021年3月-Vol.298

まとめ

今月のポイント

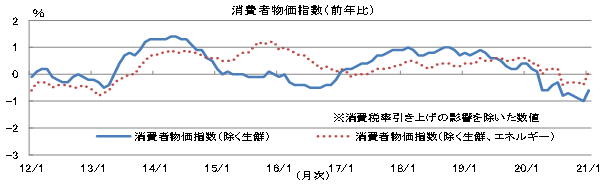

3月18、19日に日銀金融政策決定会合が開催されます。2%の物価安定目標の達成が見通せないなか、今会合で現状の金融政策を点検すると公表しています。2016年9月に金融政策の「総括的な検証」を実施した際には、現在まで続く長短金利操作(イールドカーブ・コントロール、YCC)政策を導入しました。もっとも、日銀は「政策の枠組みは見直さない」と断言していることを踏まえると、大きな金融政策の変更は行わないとみられます。その一方で、軽微な修正であるなら敢えて「点検」を経る必要性はないため、複合的な修正パッケージになる可能性があります。金融市場では、ETF買入れ方針の柔軟化、YCC政策における10年国債利回りの変動許容幅の拡大や操作対象年限の短期化等様々な憶測がありますが、どのような点検がなされ、どう政策の修正が行われるのか注目されます。

市場動向

| 国内債券 | 新型コロナウイルスの感染者数減少や米国での景気回復期待を受けて、金利は上昇基調が継続するものの、緩慢な景気回復や物価の低迷から、上昇余地は限定的だろう。 |

|---|---|

| 国内株式 | 米国長期金利の上昇などに伴い調整の可能性はあるものの、FRB(連邦準備理事会)による金融緩和政策の継続に加え、ワクチン接種の拡大などによる来年度の景気・企業業績の本格回復への期待などから堅調な相場展開を予想する。 |

| 外国債券 | <米国>追加経済対策やワクチン普及による景気回復期待などから、金利は上昇基調が継続するものの、FRBによる緩和的な金融政策から、上昇余地は限定的と予想する。 <欧州>経済活動の制限措置の緩和による景気回復期待の高まりから、金利は上昇するものの、ECB(欧州中央銀行)による緩和的な金融政策から、上昇余地は限定的と予想する。 |

| 外国株式 | <米国>ワクチンの接種が進むことによる経済正常化に加え、金融緩和の継続や予想を上回る企業業績の改善が進むと予想されるため上昇を予想する。 <欧州>米国同様にワクチン接種の進展による経済正常化に加え、金融緩和の継続や相対比では米国に劣るものの企業業績の改善が進むと予想されるため上昇するだろう。 |

| 為替市場 | 米国の景気回復や米国長期金利の上昇に伴う日米金利差の拡大がドルのサポート要因となり、ドルは対円で堅調に推移すると予想する。ECB高官によるユーロ高への牽制などが重石となるものの、米国における金融緩和の長期化から、ユーロは対ドルで横這い圏で推移すると予想する。 |

ポイント

3月18、19日に日銀金融政策決定会合が開催されます。2%の物価安定目標の達成が見通せないなか、今会合で現状の金融政策を点検すると公表しています。2016年9月に金融政策の「総括的な検証」を実施した際には、現在まで続く長短金利操作(イールドカーブ・コントロール、YCC)政策を導入しました。もっとも、日銀は「政策の枠組みは見直さない」と断言していることを踏まえると、大きな金融政策の変更は行わないとみられます。その一方で、軽微な修正であるなら敢えて「点検」を経る必要性はないため、複合的な修正パッケージになる可能性があります。金融市場では、ETF買入れ方針の柔軟化、YCC政策における10年国債利回りの変動許容幅の拡大や操作対象年限の短期化等様々な憶測がありますが、どのような点検がなされ、どう政策の修正が行われるのか注目されます。

今月の主なポイント

| 3/5 | (米)雇用統計(2月)・・・雇用者数の増加ペースがどうなるか |

| 3/16 | (米)FOMC(連邦公開市場委員会、~17日)・・・現状維持が見込まれる |

| 3/18 | (日)日銀金融政策決定会合(~19日)・・・上記参照 |

| 3月中 | 新型コロナ関連動向・・・感染者数動向とワクチン接種状況がどうなるか |

出所:総務省資料により富国生命投資顧問作成

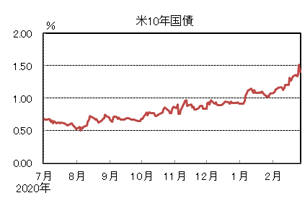

国内債券

2月の国内債券市場

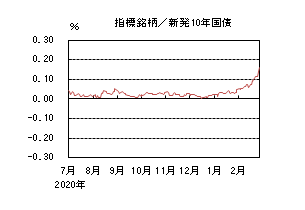

2月の債券市場は下落(金利は上昇)した。

国内の相場材料に乏しい中、海外金利の動向に振れる展開となった。10年国債利回りは、追加経済対策への期待などから米国長期金利に上昇圧力が掛かる中、中旬に0.10%台まで上昇した。その後も、日銀の3月点検に対する不透明感が燻る中、米国長期金利の上昇につられて、月末は0.160%で終了した。

イールドカーブは、日銀がマイナス金利の深掘りを辞さない方針を明確化するとの観測報道から短期ゾーンの金利は低位で推移する一方、長期ゾーンを中心に金利は上昇し、スティープ化した。超長期ゾーンでは、30~40年ゾーンの金利上昇幅が相対的に小さく、フラット化した。信用スプレッドは、日銀による社債買入オペや投資家による良好な需要から縮小した。

3月の国内債券市場

3月の債券市場は、小幅下落(金利は上昇)すると予想する。新型コロナウイルスの感染者数減少や米国での景気回復期待を受けて、金利は緩やかな上昇基調が継続するものの、景気回復は緩慢であることや物価の低迷が続く中、上昇余地は限定的だろう。日銀は3月18~19日に開かれる金融政策決定会合で各種施策の点検結果を公表する見込みであり、その思惑や決定内容次第で金利の変動幅が大きくなることには注意が必要である。

3月の債券市場のポイントは、①日銀の金融政策の動向、②米国経済の動向、③新型コロナウイルスの感染拡大の動向と考える。

①<日銀の金融政策の動向>日銀は3月18~19日に開かれる金融政策決定会合で、各種施策の点検結果を公表する見込みである。長期金利誘導レンジの拡大や、マイナス金利深掘り余地の明確化、ETF買入ペースの柔軟化を予想する声が多いが、市場のコンセンサスは形成されていない。決定内容次第で金利の変動幅が大きくなる可能性がある中、引き続き事前の観測報道や日銀からの発信内容には注意が必要である。

②<米国経済の動向>米国ではバイデン政権が掲げる総額1.9兆ドルの追加経済対策の協議が佳境を迎えている。最低賃金の引き上げなど、一部の原案は修正を迫られる可能性があるものの、当初案に近い規模で成立する可能性が高まっている。民主党は失業給付の上乗せ措置が切れる3月中旬までの成立を目指しており、その帰趨に注目が集まる。

③<新型コロナウイルスの感染拡大の動向>日米欧で新型コロナウイルスの感染者数が減少傾向となる中、将来的な経済活動の正常化期待が高まりつつある。ワクチンの普及が徐々に進む中、今後は経済活動の制限措置の緩和や解除の動向に注目が集まるが、変異株の流行の可能性も含め、引き続き事態を注視する必要がある。

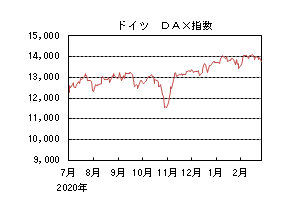

国内株式

2月の国内株式市場

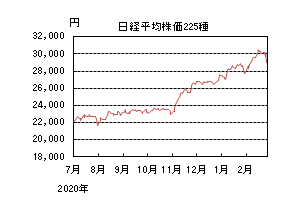

2月の株式市場は、好決算の発表や米追加経済対策の早期成立への期待などから日経平均株価で4.71%上昇し、一時的には30年半ぶりの3万円乗せとなった。

米国での個人投資家による投機的売買を巡る混乱が収束するとの見方などから大きく上昇して始まり、その後も企業の好決算による相次ぐ上方修正や、民主党が財政調整法を活用することで米国の追加経済対策の早期成立への期待などから続伸し、月央には日経平均株価は3万円乗せとなった。下旬は、短期急騰に伴う高値警戒感に加え、米国長期金利が上昇しハイテク株の比率が高い米ナスダック指数が下落したことなどから上値の重い展開となり、月末にかけては新型コロナウイルスワクチンの新たな承認などを材料に上昇した後に、一段の金利上昇を受けて急落するなど値動きの荒い展開となった。

業種別には鉱業、空運、海運などが上昇し、医薬品、食料品、精密などが下落した。

3月の国内株式市場

急ピッチな米国長期金利の上昇などに伴い調整の可能性はあるものの、FRB(連邦準備理事会)による金融緩和政策の継続に加え、新型コロナウイルスワクチンの接種が進むことや追加経済対策などによる2021年度の景気・企業業績の本格的な回復への期待などから堅調な相場展開を予想する。

米国、英国などに続き国内でもワクチンの接種が開始されており、当初は医療従事者、4月には高齢者、その後は全市民を対象とするなど段階的な実施が計画されている。足元では新型コロナウイルスの感染者数の減少から一部の地域で緊急事態宣言が解除されており、今後はワクチンの普及などに伴い経済活動の正常化が進んでいくと見ている。

10-12月期の企業決算は、電機、機械、輸送用機器など外需関連セクターの回復が顕著であり、通期ガイダンスの上方修正が相次いだ。リビジョンインデックス(アナリストの企業業績予想の修正を指数化したもの)は上昇しており、企業の景況感は大きく改善している。2021年度の業績についても、輸出の増加などによる外需関連セクターの拡大に加え、旅客やレジャーなど不振が続く一部の内需関連セクターも経済活動の正常化に伴い好転が見込まれることなどから本格的な回復を予想している。

一方で、インフレ懸念などから米国長期金利が上昇するなかでのパウエルFRB議長の議会公聴会の公式発言は、物価上昇が持続的なものにならない可能性を示唆し、今後もゼロ金利政策を維持する内容であり、引き続きFRBによる金融緩和政策は株式市場を支える材料と見ている。

リスク要因としては、①米国の大型追加経済対策による財政悪化に伴う一段の金利上昇や増税政策への懸念、②日銀によるETFの買入れの見直しの動き、③米中関係の悪化による保護貿易主義が企業業績へ与える影響、などが挙げられる。

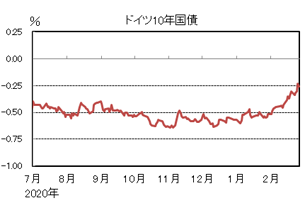

外国債券

2月の米国債券市場

2月の米国の長期金利は上昇した。バイデン政権による大規模な追加経済対策の成立期待やインフレ懸念から、金利上昇圧力が掛かりやすい展開となり、中旬には1.30%台に到達した。その後は、パウエルFRB(連邦準備理事会)議長が、当面は現行の緩和的な金融政策を維持することを改めて示唆し、金利上昇が抑制される場面も見られたものの、複数のFRB高官から長期金利の上昇を容認する発言が相次いだことなどを受けて、再び金利上昇圧力が強まり、一時1.60%台まで急上昇した。月末は上昇幅を縮小し、1.40%台前半となった。

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は上昇した。米国金利につられる形で、上昇基調で推移し、中旬には▲0.30%台まで上昇した。下旬には、ラガルドECB(欧州中央銀行)総裁が、直近の長期金利の上昇を注視していると発言したことから、上昇幅を縮小する場面が見られたものの、その後、再び金利は上昇し、月末は▲0.20%台後半となった。イタリアでのドラギ新政権への期待を背景にイタリア国債とドイツ国債の利回り差は縮小した。

3月の米国債券市場

3月の米国の長期金利は、小幅上昇を予想する。バイデン新政権の追加経済対策やワクチン普及による景気回復や国債増発懸念から、金利は上昇基調が継続するものの、FRBは当面、現行の緩和的な金融政策を維持する姿勢を示していることから、上昇余地は限定的と予想する。

3月の欧州債券市場

3月の欧州(ドイツ)の長期金利は、小幅上昇を予想する。ユーロ圏諸国における経済活動の制限措置が徐々に緩和されることで、景気回復期待が高まり、金利は上昇するものの、ECBは当面、現行の緩和的な金融政策を維持する姿勢を示していることから、ドイツ金利の上昇余地は限定的と予想する。

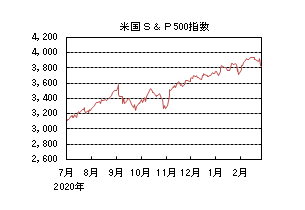

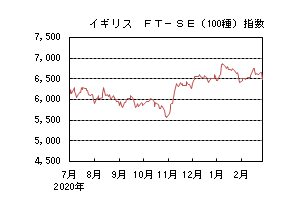

外国株式

2月の米国株式市場

2月の米国株式市場は、S&P500指数で、2.61%の上昇となった。個人投資家、ヘッジファンドなどの投機的な売買をきっかけとした前月末の大幅安を巡る過度な警戒感が後退し、新型コロナウイルスワクチン接種が進展する中、追加経済対策が早期に成立して景気回復を後押しするとの期待や予想を上回る企業決算が好感されて上昇し、主要3指数は最高値を更新した。月末にかけて長期金利の上昇が懸念されて急落した。セクターでは、エネルギー、金融、資本財・サービスなどが買われた一方、公益、ヘルスケア、生活必需品などのディフェンシブセクターが売られた。

2月の欧州株式市場

2月の欧州株式市場は、米国同様に新型コロナウイルスワクチン接種が進む中、患者数のピークアウトの兆しが見られたことに加え、予想を上回る企業決算が好感されたことや米国市場が追加経済対策の成立への期待が高まり上昇したことに追随して上昇した。月末にかけて米国の長期金利上昇で株式市場が急落したことで連れ安となった。国別では、イタリア、スペイン、フランスなどが買われ、一方、ポルトガル、フィンランド、ベルギーなどが売られた。セクターでは、金融、エネルギー、一般消費財・サービスなどが買われ、一方、公益、生活必需品、ヘルスケアなどが売られた。

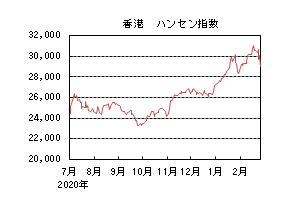

2月の香港株式市場

2月の香港株式市場は、中国のマクロ指標の改善が継続する中、欧米市場の上昇に追随して上昇した。春節を挟みながらも景気回復期待が継続し、半導体の供給不足が報じられる中、アジアでの半導体関連銘柄の上昇に連れて一段高となった。その後、米国の長期金利の上昇や印紙税の引き上げなどが懸念されて急落したものの、月間では2.46%の上昇となった。

3月の米国株式市場

3月の米国株式市場は、新型コロナウイルスのワクチン接種が進むことによる経済正常化に加え、金融緩和の継続や予想を上回る企業業績の改善が進むと予想されることで上昇が継続しよう。市場の変動要因としては、新型コロナウイルスワクチンの接種の進展状況や米中対立などが挙げられよう。

3月の欧州株式市場

3月の欧州株式市場は、新型コロナウイルスの感染動向は懸念されるものの、米国同様に新型コロナウイルスのワクチン接種が進むことによる経済正常化に加え、金融緩和の継続や米国との相対比では劣るものの企業業績の改善が進むと予想されることで上昇が継続しよう。高止まりするユーロ動向などが市場の変動要因となろう。

3月の香港株式市場

3月の香港株式市場は、引き続き米中間の対立の行方などは懸念されるものの、欧米での新型コロナウイルスのワクチンの接種が進み、経済の本格回復が予想されることや中国政府主導の財政・金融政策の下支えなどで米国同様に上昇しよう。

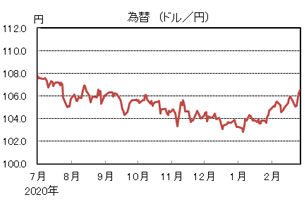

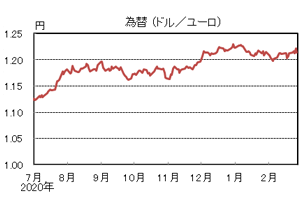

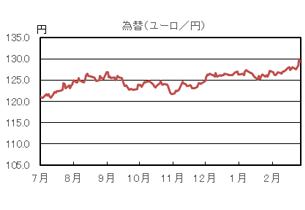

為替動向

2月のドル/円相場

2月のドル/円相場は、ドル高円安となった。バイデン政権による追加経済対策への期待を受けた米金利の上昇と共に、中旬に106円台前半まで上昇した。その後、FRB(連邦準備理事会)高官から米金利上昇について容認する発言が出ると、月末は106円台半ばとなった。

2月のユーロ/ドル相場

2月のユーロ/ドル相場は、横這いとなった。上旬に米金利が上昇した局面で対ドルでユーロが売られ、1.20ドルを割れたものの、独2月IFO企業景況感指数やユーロ圏2月景況感指数の良好な結果を受け、月末は1.21ドル台前半となった。

2月のユーロ/円相場

2月のユーロ/円相場は、ユーロ高円安となった。ドルに対してユーロは横這い、円は下落したため、ユーロ高円安となり、月末は129円台前半となった。

3月のドル/円相場

3月のドル/円相場は、小幅上昇を予想する。ドル/円は、FRBによるゼロ金利・量的緩和政策の長期化方針がドルの重石となるものの、米国の景気回復や米国長期金利の上昇に伴い日米金利差が拡大することがドルのサポート要因となり、ドルは堅調に推移すると予想する。

3月のユーロ/ドル相場

3月のユーロ/ドル相場は、横這いを予想する。経済活動の制限措置解除の遅れやECB(欧州中央銀行)高官によるユーロ高への牽制などが重石となるものの、米国における金融緩和の長期化から、ユーロは横這いで推移すると予想する。

3月のユーロ/円相場

3月のユーロ/円相場は、小幅上昇を予想する。ドルは円に対して上昇するが、ユーロに対して横這いのため、ユーロ/円は小幅な上昇を予想する。

虫眼鏡

『介護は人間だけじゃない』

「介護」。幸にも遠くで暮らす私の両親は健在で、このコロナ禍でも元気に暮らしています。なので、私にとって「介護」はまだまだ先の話と高をくくっていました。でも、その日は突然訪れました。ただ、介護と言っても両親ではなく、長年連れ添っている愛犬の介護です。

我が家には13歳と11歳のシニア犬(ミニチュアダックスフンド)がいます。これまでいくつか病気はしてきたものの、2匹ともご飯をよく食べ、散歩をすればルンルンで歩き、たまに全力疾走したりするので、「年の割にうちの子(ペットを自分の子供扱いするのは、ペットあるあるの1つ)は若々しいなあ」と親バカを全開で、今思えばとても平和な幸せ過ぎる時間を過ごしていました。

ところが、先住犬(モモ、♀)が13歳になった矢先、状況が一変しました。いつも通り散歩に行き、自宅に帰ったところ、モモが家の中を突然蛇行しはじめ、歩くのがおぼつかなくなりました。初めて見る光景に慌てふためき、急いでかかりつけの獣医師のところに連れて行ったところ、「前庭疾患」という診断でした。これは、三半規管などバランスをつかさどる機能の低下によるもので、老犬に起こりやすい病気の1つだそうです。

薬の服用と安静にすることで大体の犬は回復するということで、モモも徐々に回復していきました。「ああ、良かった。」と思わず心の声が漏れちゃうくらい安堵したのも束の間、ある日の夜、モモが全身を小刻みに震わせ、立っているのがやっとという状態になりました。しかも、右の後ろ足に力が全く入らなくなり、しまいには座ったまま動けなくなりました。動けないので排せつもできず、さらに痛みもあったようで、本当に辛そうでした。これは「前庭疾患」から来るものなのか?かかりつけの獣医師に急いで電話して相談したものの、症状を診ないと何とも言えないとのことで、次の日の朝イチで病院に行くことになったのですが、その日の夜は犬も飼い主も一睡もできず(もう一匹の犬はお腹出してグースカ寝ていましたが)、寝不足の状態で病院に駆け込みました。今回の症状は、前庭疾患が原因ではなく持病のヘルニアの悪化によるもので、即入院となりました。

ヘルニアはダックスに起こりやすい病気の1つで、モモも2歳になる前に発症しており、以降、何度か再発していましたが、鍼灸治療をしたり、部屋の温度調整を徹底したり(寒さが大敵)、再発させまいと色々なことをやり、その甲斐あって、ここ最近は安定していたので正直ショックでした。さらに、この病気の治療はスピード勝負なので、程度によりますが、今回のモモの症状は、とにかくすぐ入院して72時間(先生によって治療期間のスパンはマチマチなのですが)の点滴治療をする必要があるため入院することになったのですが、当の本人は、大嫌いな病院に置いて行かれて、相当落ち込んだらしく、3日間排せつをボイコットしたそうです・・・。ただ、何はともあれ、3日間の入院を経て、無事退院し、右の後ろ足はまだ力が入りませんが、何とか歩けるし、排せつも自分でできるようになりました。いつもなら、これで安定するはずなのですが、「老い」のせいなのか、「ああ、良かった。これで普通の生活ができるね。」と喜んでいた1週間後、宅配便によるインターフォンが鳴った時、ビクッとなって、吠えた結果、ヘルニアを再発させてしまいました。「ガーン・・・」、たぶんこれは私だけでなく、モモの心の声もそうだったに違いありません。2週間で2回もヘルニアが発症したのは初めてです。犬的にも若ければ何とか乗り越えられたと思うのですが、13歳という老犬にとって立て続けに起こったヘルニアはこたえたようで、その症状は、前回よりも悪化していて、全く歩けなくなっていました。

病院に連れて行ったところ、獣医師は、前回の反省(?)を踏まえ、入院ではなく自宅療養を勧めてきました。私も3日間排せつボイコットを目の当たりにしているので、そのほうがいいと思い、その日からモモの看病・・・いや介護が始まりました。犬は人の言葉を話しません。痛いのか痒いのか、今何を欲しているのか、とにかく、その表情やしぐさから、私のありったけの創造力と推察力をフル活用して介護に取組みました。今回の介護生活で一番大変だったのが「排せつの介助」でした。ステロイドを服用しているので、大量に水を飲み、食欲も増すので、絶対に排せつしたいはずなのに、彼女を抱き上げて、排せつスペースに連れて行くものの、座ったまま動きません。ひどいときは、後ろ足を引きずったままそこから逃げようとします。SNSなどで老犬の介護している人の投稿を見たり読んだりしてオムツも試みましたが、自尊心を傷つけてしまったのか、余計に拒否されてしまいました。どうしていいかわからず、先生に相談したところ、「したければするので、放っておきましょう」とのことでした。「え?それでいいの?」とも思いましたが、結果、自力で排せつスペースに行き、排せつするようになりました。ただ、昔のように上手にできず、いろんなところを汚してしまうのですが、本人もそれは良くわかっているようで、それを怒ったところで排せつをボイコットされるほうが嫌なので、とにかく排せつしたことをホメまくりました。それが功を奏したのか、はたまた現場から逃れたい一心で下半身を動かそうとしたことがリハビリになったのか、今、徐々に回復してきています。もちろん、これまでの回復ペースよりはかなりペースダウンしていますが、それでも回復してくれていて嬉しい限りです。

排せつに限らず、今回の度重なる病気の発症により、今まで普通にできたことができなくなっていることは事実で、介助しないといけない場面も格段に増えましたが、私の今の状況は介護初級レベルで、むしろ、モモ自身、まだ自力で回復できているのでラッキーだと思います。これから、きっともっと大変なことがあるかもしれませんが、かかりつけのお医者さんやいろんな人たちに教えを請いながら老犬との楽しい生活を送りたいと思う今日この頃です。