2020年12月-Vol.295

まとめ

今月のポイント

今月15、16日に米国でFOMC(連邦公開市場委員会)が開催されます。新型コロナウイルスの感染拡大による景気の下振れリスクが懸念されるなか、追加経済対策が先送りされており、金融政策の重要性は高まっています。11月に開催されたFOMC議事要旨をみると、多くの参加者が資産購入のガイダンスを早期に強化することを支持していることに加え、FRB(連邦準備理事会)の資産購入に関する議論では、資産購入ペースを速める、購入対象を長期債にシフトさせる、現在と同じペースと構成で購入期間を延長するなど、幾つかの選択肢があることが示されました。会合までに公表される経済指標の結果に左右される側面もありますが、今月の会合では、米国債の購入額の増額や買入対象の年限長期化が行われるとの観測がある一方で、資産購入のフォワードガイダンスの修正にとどまるとの観測があるなど、市場関係者の見方も分かれており、FRBがどのような一手をとるのか、結果が注目されます。

市場動向

| 国内債券 | 新型コロナウイルスの感染が再拡大する中、米国での追加経済対策の後ずれや欧米での追加緩和期待から、国内金利には低下圧力が掛かると予想する。 |

|---|---|

| 国内株式 | 急上昇により短期的な調整の可能性は高いものの、FRBの量的金融緩和策の継続やワクチン開発による経済活動の正常化への期待などから底堅い動きを予想する。 |

| 外国債券 | <米国>政権移行の混乱による追加経済対策の後ずれや、FRBに対する追加緩和期待の高まりから、金利には低下圧力が掛かると予想する。 <欧州>欧州復興基金に関する加盟国の意見対立や、ECBによる追加緩和期待から、金利には低下圧力が掛かると予想する。 |

| 外国株式 | <米国>緩和的な金融政策の維持、追加財政政策への期待に加え、企業業績改善期待の継続や季節的なアノマリーもあることから、上昇を予想する。 <欧州>ワクチンの普及による経済活動の正常化への期待が継続し、米国並みの上昇を予想する。 |

| 為替市場 | 米長期金利の低下に伴う金利差縮小やFRBによる追加緩和期待から、対円でドルは緩やかに下落すると予想する。米国におけるゼロ金利政策の長期化から、対ドルでユーロが相対的に選好される状況が続くと予想する。 |

ポイント

今月15、16日に米国でFOMC(連邦公開市場委員会)が開催されます。新型コロナウイルスの感染拡大による景気の下振れリスクが懸念されるなか、追加経済対策が先送りされており、金融政策の重要性は高まっています。11月に開催されたFOMC議事要旨をみると、多くの参加者が資産購入のガイダンスを早期に強化することを支持していることに加え、FRB(連邦準備理事会)の資産購入に関する議論では、資産購入ペースを速める、購入対象を長期債にシフトさせる、現在と同じペースと構成で購入期間を延長するなど、幾つかの選択肢があることが示されました。会合までに公表される経済指標の結果に左右される側面もありますが、今月の会合では、米国債の購入額の増額や買入対象の年限長期化が行われるとの観測がある一方で、資産購入のフォワードガイダンスの修正にとどまるとの観測があるなど、市場関係者の見方も分かれており、FRBがどのような一手をとるのか、結果が注目されます。

今月の主なポイント

| 12/14 | (米)米大統領選の選挙人投票・・・結果が確定するか |

| 12/16 | (米)FOMC(15日~)・・・上記参照 |

| 12/31 | (英)EU離脱後の移行期間終了・・・期限内に通商交渉が決着するか |

| 12月中 | 新型コロナウイルス感染拡大・・・経済活動の制限措置がどうなるか |

出所:FRB資料をもとに富国生命投資顧問作成

国内債券

11月の国内債券市場

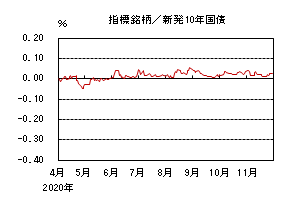

11月の債券市場は上昇(金利は低下)した。

10年国債利回りは、上旬に米大統領選挙や10年国債入札に対する警戒感などから一時0.05%程度まで上昇した。その後は、ワクチン開発進展を受けた米国金利の上昇や第3次補正予算の規模拡大観測などから上昇する場面があったものの、米国で早期の追加経済対策実施の可能性が後退したことや、国内での新型コロナウイルスの感染再拡大などから、金利には低下圧力が掛かりやすい展開となり、月末は0.025%で終了した。

イールドカーブは、25年超の金利が上昇し、スティープ化した。信用スプレッドは、概ね横這いとなった。

12月の国内債券市場

12月の債券市場は、上昇すると予想する。国内において新型コロナウイルスの感染が再拡大する中、米国での追加経済対策の後ずれや欧米での追加緩和期待から、国内金利には低下圧力が掛かると予想する。但し、国内では第3次補正予算の規模が当初想定から上振れる可能性があり、金利の低下幅は限定的となろう。

12月の債券市場のポイントは、①米国の政治情勢、②新型コロナウイルスの感染再拡大の動向、③中央銀行の金融政策と考える。

①<米国の政治情勢>トランプ大統領が、米大統領選で当選を確実にした民主党のバイデン前副大統領への政権移行手続きの開始を容認する中、2021年1月の新政権発足に向けた動きが本格化し始めた。主要人事の構想が徐々に明らかになる中、選挙前の与野党対立で成立が遅れていた財政協議に進展が見られるかどうかに注目が集まる。財政協議の行方次第では金融市場のボラティリティが高まる可能性があり、国内金利の変動幅が大きくなることには注意が必要である。

②<新型コロナウイルスの感染再拡大>国内では新型コロナウイルスの感染が再拡大する中、景気の先行きに対する不透明感が強まっている他、感染の拡大が続く米国でも、外出制限などの規制を導入する動きが相次いでいる。また、欧州では感染再拡大に一部でピークアウト感があるものの、引き続き経済活動に対する厳しい制限措置を設けている国も多く、景気の二番底に対する懸念が強まっている。一方、複数の製薬会社の間でワクチン開発が進展しており、一部の国では年内にもワクチン接種が始まる可能性が出てきた。ワクチンの本格的な普及には時間がかかると予想されるものの、経済活動正常化への期待からリスクオンムードが広がることもあるだろう。

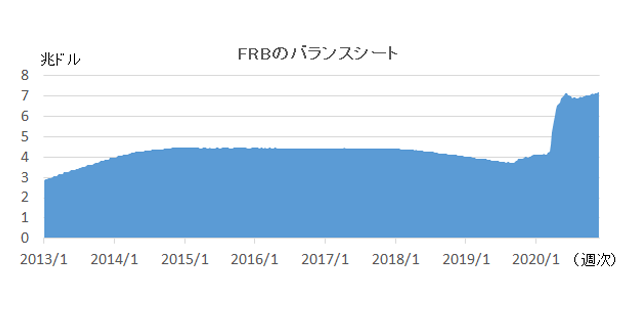

③<中央銀行の金融政策>FRB(連邦準備理事会)は11月4~5日に開催したFOMC(連邦公開市場委員会)の議事要旨の中で、早期に資産購入の指針を強化する可能性を示唆しており、早ければ12月中旬の次回会合で量的緩和政策の拡充を検討する方針を明らかにしている。また、景気後退への懸念が強まる中、ECB(欧州中央銀行)も次回会合での追加緩和の可能性を示唆している。米欧ともに、追加緩和の有無や具体的な緩和手段の中身を巡る思惑が市場に影響を与える可能性があり注意が必要である。

イールドカーブは、小幅にフラット化すると予想する。信用スプレッドは、緩やかな縮小を予想する。

国内株式

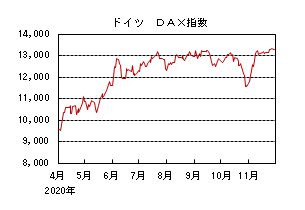

11月の国内株式市場

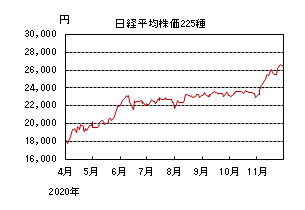

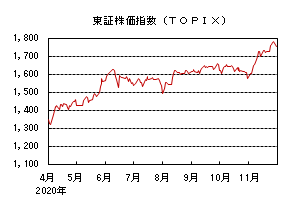

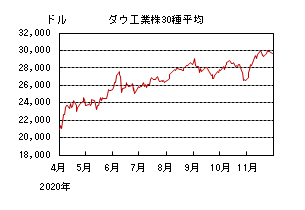

11月の株式市場は、米大統領選挙でバイデン候補が当選を確実にしたことやワクチン開発などにより景気回復への期待が高まったことなどから、日経平均株価で15.04%と大幅に上昇し、約29年半ぶりの2万6,000円台となった。

好調な中国経済指標の発表などを受けて上昇して始まり、その後も米大統領選挙でバイデン候補が当選を確実にしたことで米政治の先行き不透明感が後退したことなどが好感され大幅高となった。中旬に入っても米製薬企業が相次いで新型コロナウイルスのワクチンで高い有効性を発表し、世界景気の回復期待が高まったことなどから続伸した。月央以降は国内での感染者数の急増などから弱含む局面はあったものの、連休明けにはバイデン新大統領への政権移行の動きの中で、イエレン前FRB(連邦準備理事会)議長が財務長官に指名されるなどの観測も好感されて上昇が続いた。

業種別には水産・農林を除く全てのセクターが上昇し、鉄鋼、海運、不動産などの上昇率が大きくなった。

12月の国内株式市場

急上昇により短期的な調整の可能性は高いと見ているものの、FRBの量的金融緩和策の継続に加え、ワクチン開発による来年度以降の経済活動の正常化への期待などから底堅い動きを予想する。

米製薬企業の2社に加え、英製薬大手も、開発中の新型コロナウイルスのワクチンの高い有効性を発表したことで実用化が近づいてきている。日本政府は、来年前半までに国民全員分のワクチン確保を目標としており、これら企業からの供給を受ける契約を結んでいる。足元は、感染者数の再拡大が懸念されているものの、ワクチンの普及による景気の回復シナリオが現実的になってきているといえよう。企業業績は、中国景気の回復などを背景に自動車、電機、機械などの輸出関連セクターを中心に最悪期を脱し改善している。空運、鉄道など一部の内需関連セクターは会社計画の下振れリスクがあるものの、来期は経済活動の正常化に伴い回復に向かうと予想している。

一方で、FRBなど中央銀行が金融緩和政策を続けていることも株価にとってはサポート要因といえよう。11月のFOMC(連邦公開市場委員会)議事要旨では、現状の資産購入の維持や今後の購入に関するガイダンスを強化する可能性が示唆されたほか、12月のECB(欧州中央銀行)理事会では追加の量的緩和策が実施される見込みとなっている。

株価の急騰により、日経平均株価の25日移動平均線かい離率は一時8%まで上昇し、ヒストリカル的には調整に入ることが多い水準にまで達している。ワクチンの実用化に伴う景気、企業業績の本格的な回復の見込みなどから堅調な動きを予想しているものの、短期的には急騰の反動から調整となるリスクも考えている。

外国債券

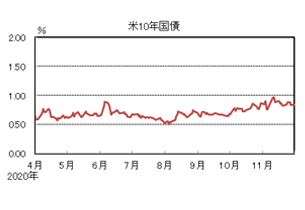

11月の米国債券市場

11月の米国の長期金利は低下した。大統領選挙が終わり、政治情勢を巡る先行き不透明感が払拭される中、早期の追加経済対策実施の可能性が後退したことや、新型コロナウイルスの感染再拡大に対する懸念などから、金利は低下した。月初、大統領選挙後もねじれ議会が継続する見通しとなり、大規模な追加経済対策への期待が後退したことを受けて、大幅に低下した後、ワクチン開発期待から0.90%台後半まで上昇した。その後は、新型コロナウイルスの感染再拡大を受けて、景気の下振れ懸念が高まる中、金利には低下圧力が掛かりやすい展開となり、月末は0.80%台前半で終了した。

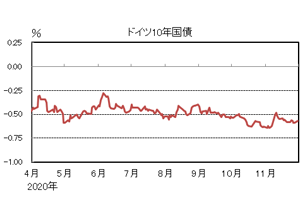

11月の欧州債券市場

11月の欧州(ドイツ)の長期金利は上昇した。欧州の景気見通しが悪化する中、ECB(欧州中央銀行)による追加緩和観測により、金利上昇圧力は抑制された。月前半、ワクチン開発期待から大きく上昇する場面が見られたものの、新型コロナウイルスの感染再拡大に伴う制限措置導入の影響などにより、景気見通しが悪化する中、ECBによる追加緩和観測の高まりを受けて、上昇幅を縮小していき、月末は▲0.50%台後半で終了した。周辺国国債とドイツ国債のスプレッドは縮小した。

12月の米国債券市場

12月の米国の長期金利は、低下を予想する。新型コロナウイルスの感染再拡大から景気回復ペースの鈍化が懸念される中、政権移行の混乱による追加経済対策の後ずれや、FRB(連邦準備理事会)に対する追加緩和期待の高まりから、金利には低下圧力が掛かると予想する。但し、ワクチン開発の更なる進展やトランプ大統領の敗北宣言に伴う財政協議の進展を注視する必要がある。

12月の欧州債券市場

12月の欧州(ドイツ)の長期金利は低下を予想する。欧州各国での新型コロナウイルスの感染再拡大は一部でピークアウト感はあるものの、景気見通しが悪化する中、欧州復興基金に関する加盟国の意見対立やECBによる追加緩和期待から、金利には低下圧力が掛かると予想する。EUと英国の通商交渉の決裂は回避されると想定しているものの、欧州金利は一時的に変動幅が大きくなる可能性があるだろう。

外国株式

11月の米国株式市場

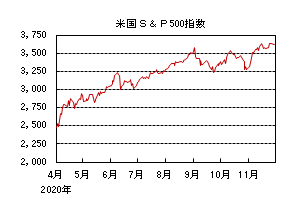

11月の米国株式市場は、S&P500指数で10.75%の上昇となり史上最高値を更新した。注目の大統領選挙では、バイデン候補の勝利観測が高まり不透明感が後退したこと加え、新型コロナウイルスワクチンの普及による景気回復期待の高まりやバイデン候補への政権移行の進展などが好感されて史上最高値を更新した。セクターでは、エネルギー、金融、資本財・サービスなどの景気敏感セクターを中心に全てのセクターが買われた。

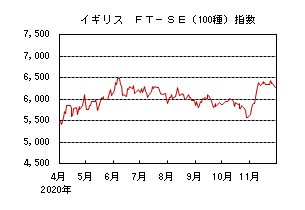

11月の欧州株式市場

11月の欧州株式市場は、欧州各国での新型コロナウイルス感染再拡大による制限措置などが懸念される一方で、欧米製薬企業がワクチンの臨床試験で高い有効性を示したと発表し、ワクチンの早期普及への期待が高まる中、これまでアンダーパフォームしてきた企業を中心に上昇した。国別では、オーストリア、スペイン、イタリアなどを中心に全ての国が買われた。セクターではエネルギー、金融、一般消費財・サービスなどを中心に全セクターが買われた。

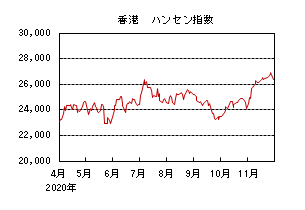

11月の香港株式市場

11月の香港株式市場は、米国大統領選挙結果が判明し不透明感が後退したことに加え、欧米製薬企業がワクチンの臨床試験で高い有効性を示したと発表し、ワクチンの早期普及への期待が高まり上昇した。SEC(証券取引委員会)が中国企業の米国上場に新たな規制を打ち出すとの観測やトランプ政権が一部の中国企業をブラックリストに載せたことなどが懸念されたものの影響は限定的だった。

12月の米国株式市場

12月の米国株式市場は、新型コロナウイルスの感染者数の更なる拡大が懸念されるものの、ワクチンの普及による経済活動の正常化観測は強い。議会では、上院で共和党が優勢との見通しでねじれ議会となる予想が強まる中、バイデン新政権が掲げる政策(法人税の引き上げ、富裕層への課税強化など)の推進は困難との見方を織り込む動きとなろう。当面、緩和的な金融政策の維持、追加財政政策への期待に加え、企業業績改善期待の継続や季節的なアノマリーもあり、上昇を予想する。一段の新型コロナウイルス感染拡大からの再ロックダウン、追加財政政策や米中対立の行方などが変動材料となろう。

12月の欧州株式市場

12月の欧州株式市場は、新型コロナウイルスの感染者数の拡大は懸念されるものの、ワクチンの普及による、経済活動の正常化への期待が継続し米国並みの上昇を予想する。ユーロ高や英国のEU離脱を巡る動向なども注目されよう。

12月の香港株式市場

12月の香港株式市場は、米中摩擦への懸念は継続するものの、中国本土市場が政府主導の財政・金融政策の下支えなどから堅調に推移すると予想されることで米国市場並みの上昇となろう。

為替動向

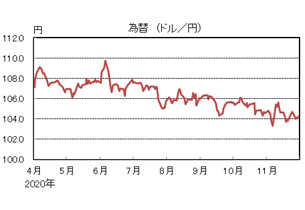

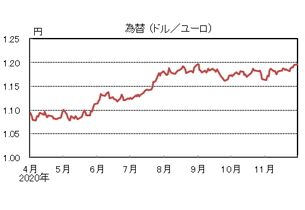

11月のドル/円相場

11月のドル/円相場は、ドル安円高となった。ドル/円はワクチン開発期待やバイデン新政権への移行手続き進展により上昇する局面もあったが、新型コロナウイルスの感染再拡大による景気の先行き不透明感から円が買われ、月末は104円台前半となった。

11月のユーロ/ドル相場

11月のユーロ/ドル相場は、ユーロ高ドル安となった。ワクチン開発期待やEUと英国の通商交渉の進展期待により対ドルでユーロが買われ、1.19ドル台を付けるなど堅調に推移した。月末は1.19ドル台後半となった。

11月のユーロ/円相場

11月のユーロ/円相場は、ユーロ高円安となった。ユーロ・円ともに対ドルで上昇したものの、上昇幅はユーロの方が大きかったためユーロ高円安となり、月末は124円台後半となった。

12月のドル/円相場

12月のドル/円相場は、下落を予想する。ドル/円は、米国での新型コロナウイルスの感染再拡大や追加経済対策の後ずれから、景気回復ペースの鈍化が懸念される中、米長期金利の低下に伴う金利差縮小やFRB(連邦準備理事会)による追加緩和期待から、ドルは緩やかに下落すると予想する。

12月のユーロ/ドル相場

12月のユーロ/ドル相場は、横這いを予想する。景気見通しの悪化やECB(欧州中央銀行)による追加緩和期待がユーロの重しとなるものの、米国におけるゼロ金利政策の長期化から、ユーロが相対的に選好される状況が続くと予想する。英国との通商交渉次第では、ユーロおよびポンドの変動幅が大きくなる場面があるだろう。

12月のユーロ/円相場

12月のユーロ/円相場は、下落を予想する。ドルは円に対して弱含み、ユーロに対して横這いを想定するため、ユーロ/円は下落を予想する。

虫眼鏡

『縄文時代に思いを馳せる』

小学生の頃、千葉に住む叔父の家に遊びに行き、近くの畑で小さな縄文土器の破片をたくさん拾った記憶があります。また、加入していたカブスカウトでは、縄文土器作り体験があり、土を捏ね、縄文を付け、数週間乾燥させた後、直径3メートル・深さ2メートル程の大きな穴で土器を焼き、自分の縄文土器を作ったことがありました。そんな記憶や体験があるからだと思いますが、この年齢になって、ふつふつと縄文土器や土偶への興味が湧いてきて、博物館を巡り、骨董屋で縄文土器を入手し、関連する書籍を乱読してきました。それに飽き足らず、自分の手で土器を発掘したいと思うようになり、数年前には近所での外環自動車道工事に伴い、多くの遺跡が発見されているという話を聞き、近くの市立博物館に発掘の手伝いを申し込んだところ、断られた苦い経験もあります。

縄文時代は、諸説あるものの1万5000年程度と途轍もなく長く続いた時代であり、人骨などの分析では争いの痕跡が見つかっていないことから、平和な時代だったと推察されています。昨年、青森の山内丸山古墳に足を運びましたが、今から約5900年~4200年前、そこでは常時30~50の家族が、世代を超えて1000年に及び定住生活をしていたと言われています。

このように縄文時代に興味を持つようになり、あの有名な国宝の火焔型土器を見学するため、また縄文土器のシンポジウムに参加するため、新潟県十日町博物館に行ったこともあります。天空の伸びる火焔の形やデザインには圧倒されるものがあります。あの岡本太郎が縄文土器論で芸術としての縄文土器に注目したこともうなずけます。また、偶然立ち寄った山梨県笛吹市の釈迦堂遺跡博物館では、火焔型と対照的な水煙文土器を目にして興奮が抑えられませんでした。本当に、縄文土器を見るとドキドキします。

さて、東京・上野の東京国立博物館で開催された「日本国宝展」(2014年)と「縄文展」(2018年)では、国宝の土偶や土器が勢ぞろいしました。現在、国宝となっている土偶は全国で5体のみであり、すべて愛称で呼ばれています。

- 中空土偶(北海道函館市・旧茅部郡南茅部箸保内野遺跡、約3200年前)

- 縄文のビーナス(長野県茅野市棚畑遺跡、約4000~5000年前)

- 合掌土偶(青森県八戸市風張遺跡、約3500年前)

- 仮面の女神(山形県最上郡舟形町西ノ前遺跡、約4000年前)

- 縄文の女神(長野県茅野市中ッ原遺跡、約4500年前)

ここ数年、美味しいものを食べるついでに、これらの国宝土偶を所有する、長野県茅野市の尖石考古館、青森県八戸市の是川縄文館、山形県立博物館を訪れ、4体の国宝を見学してきました。その際には、それらの土偶が発掘された場所にも赴いてみることにしています。現地は閑散とした野原などになっていますが、どの場所も立地が良いというのが共通点です。森の恵み、海・川の恵みの恩恵を得られることは当然として、学芸員の解説によると、どの場所も丘陵地帯に位置し日照時間が長く、冬でも過ごしやすい場所を選んで生活を営んでいたそうです。

なぜ土偶が作られたのか、その理由はまだ解明されていませんが、宇宙人の風貌をした遮光器土偶、ハート型の顔を持ったハート形土偶、ミミズク土偶など、ユニークな土偶もたくさん見つかっています。その土地、その時代のブームがあり、子供が作ったとみられる試作品(おもちゃ)があり、お互い見せ合い出来栄えを自慢しながら、ゆったりとした時間の中で、土器や土偶を作っていたのでしょうか。自宅で縄文土器の破片を見ながら、およそ1万5000年前の縄文時代と、この土器を作った当時の人々に思いを馳せています。

残念ながら、まだ函館市縄文文化交流センターで展示されている中空土偶を見に行く機会を得ていませんが、今は、ソーシャルネットワークを駆使し、「#縄文土器・土偶」で情報収集を行っているところです。