2020年7月-Vol.290

まとめ

今月のポイント

今月28日より米国でFOMC(連邦公開市場委員会)が開催されます。前回6月の会合で、FFレートの誘導目標レンジを0.00-0.25%に据え置き、少なくとも2022年末までゼロ金利を維持する予想を示しました。また、3月に再開した量的緩和策については、今後数ヵ月にわたって米国債(月800億ドル)、MBS(住宅ローン担保証券、同400億ドル)を計1,200億ドル購入するとし、その時点の買い入れペースを維持すると発表しました。同時に、パウエルFRB(連邦準備理事会)議長は、長期的なダメージを警戒しつつも、潜在成長率の長期見通しは変わっていないことを強調しました。7月のFOMCでは金融政策の現状維持が見込まれますが、9月会合に向けて、参加者が利点について多くの疑問を抱えるイールドカーブ・コントロールやフォワードガイダンスについて、どのような議論になるのか注目されます。

市場動向

| 国内債券 | 新型コロナウイルスの感染再拡大の懸念や国債増発への警戒感などから、金利はレンジ内で推移するだろう。 |

|---|---|

| 国内株式 | 新型コロナウイルスの感染再拡大の懸念などにより上値は重いものの、経済活動の再開に伴う企業業績の底入れ期待や中央銀行の量的金融緩和政策を背景に、底堅い動きを予想する。 |

| 外国債券 | <米国>新型コロナウイルスの感染再拡大や米中対立激化に対する懸念などから、金利は低位での推移を予想する。 <欧州>ECB(欧州中央銀行)が金融緩和姿勢を強めていることや、景気回復は緩慢であることから、金利は低位で推移するだろう。 |

| 外国株式 | <米国>経済活動再開が続くことが好感されることや、中旬から発表が本格化する4-6月期の企業収益の底打ちが期待されることから、小幅な上昇を予想する。 <欧州>新型コロナウイルスによるロックダウンから経済活動再開が続くことが好感され、売り込みにくい展開が続くことで米国同様に小幅な上昇を予想する。 |

| 為替市場 | 景気の回復期待が高まりやすい一方で、新型コロナウイルスの感染再拡大の懸念もあることから、ドルは対円で横這い推移を予想する。欧州復興基金をめぐる加盟国間の意見対立や新型コロナウイルスの感染再拡大の懸念などから、ユーロは対ドルで弱含みでの推移を予想する。 |

ポイント

今月28日より米国でFOMC(連邦公開市場委員会)が開催されます。前回6月の会合で、FFレートの誘導目標レンジを0.00-0.25%に据え置き、少なくとも2022年末までゼロ金利を維持する予想を示しました。また、3月に再開した量的緩和策については、今後数ヵ月にわたって米国債(月800億ドル)、MBS(住宅ローン担保証券、同400億ドル)を計1,200億ドル購入するとし、その時点の買い入れペースを維持すると発表しました。同時に、パウエルFRB(連邦準備理事会)議長は、長期的なダメージを警戒しつつも、潜在成長率の長期見通しは変わっていないことを強調しました。7月のFOMCでは金融政策の現状維持が見込まれますが、9月会合に向けて、参加者が利点について多くの疑問を抱えるイールドカーブ・コントロールやフォワードガイダンスについて、どのような議論になるのか注目されます。

今月の主なポイント

| 7/16 | (中)GDP統計(4-6月期)・・・プラス成長に戻るか |

| 7/29 | (米)FOMC(28日~)・・・上記参照 |

| 7/30 | (米)GDP速報(4-6月期)・・・未曾有のマイナス成長が見込まれる |

| 7月中 | 新型コロナウイルス感染拡大・・・広範囲のロックダウンが避けられるか |

出所:FRB資料をもとに富国生命投資顧問作成

国内債券

6月の国内債券市場

6月の債券市場は下落(金利は上昇)した。10年国債利回りは、月初、経済活動の再開期待や米経済指標の改善によるリスクオンの流れを受けて上昇して始まった。中旬には、FOMC(連邦公開市場委員会)における追加緩和期待の高まりや、新型コロナウイルスの感染再拡大への懸念から米国金利が低下したことを受けて、10年国債利回りは一時0.00%を下回る場面があった。その後、0.005%を挟んで揉み合った後、月末にかけては、7月以降の国債増発への警戒感や日銀による国債買い入れ方針を見極めたいとの思惑から上昇し、月末は0.025%で終了した。

イールドカーブは、国債増発への警戒感から超長期ゾーンの金利上昇幅が相対的に大きくなり、スティープ化した。

信用スプレッドは日銀社債オペなどが支えとなり、小幅縮小した。

7月の国内債券市場

7月の債券市場は、レンジ内で推移すると予想する。国債増発への警戒感から金利が上昇する場面も想定される。一方で、国内経済が低迷する中、米国・中国に加えて、首都圏での新型コロナウイルスの感染者数の増加を受けた景気の先行き懸念が金利上昇を抑制する要因となろう。また、日銀が企業の資金繰り支援を重視していることは、国内金利の低位安定を支えると考える。7月の債券市場のポイントは、①新型コロナウイルスの感染動向、②日銀の国債買い入れの動向、③国債増発の影響、と考える。

①<新型コロナウイルスの感染動向>経済活動の再開に伴い、国内外で新型コロナウイルスの感染者数が増加している。米国では、一部の州で経済活動の段階的再開が中断されるなど、今後の景気に対する懸念は高まりやすくなっている。WHO(世界保健機構)はパンデミックの終息にはほど遠いとの見解を示しており、感染動向によっては世界経済と金融市場には相応の混乱に直面する可能性がある。

②<日銀の国債買い入れの動向>日銀は低金利環境の維持を重視してはいるものの、市場参加者の間では超長期ゾーンの金利に関しては過度な低下を警戒しているとの見方が多い。国債増発を受けて、日銀がどのように国債買い入れオペを運営するかが、当面の焦点となろう。

③<国債増発の影響>7月から国債の発行が増加する。2年債、5年債を中心に発行額が引き上げられ、超長期ゾーンでは20年債、30年債の発行額が引き上げられる予定だ。海外でも景気刺激策への期待が高まる中、入札時に超長期国債の需要がどの程度集まるかによって、金利動向には大きな影響があるだろう。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、小幅縮小を予想する。

国内株式

6月の国内株式市場

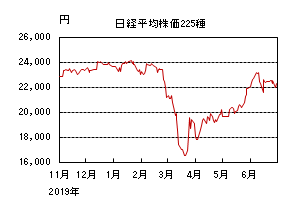

6月の株式市場は、経済活動の再開が好感され上昇したものの、米国での新型コロナウイルスの感染再拡大などにより反落後に上値の重い展開となり、日経平均株価で1.88%の上昇となった。

緊急事態宣言の解除に伴う経済活動の再開を受けて上昇して始まり、その後も米雇用統計など経済指標が予想以上に改善し景気回復の期待が高まったことや、為替相場がドル高・円安に振れたこともあり続伸した。中旬には、FRB(連邦準備理事会)が景気の先行きに慎重な見方を示したことや、米国で新型コロナウイルスの感染者数が再拡大したことなどが嫌気され反落し、月末にかけては米国の一部の地域で経済活動が再び制限されたことを受け上値の重い展開となった。

業種別にはその他製品、情報・通信、電機などが上昇する一方で、空運、鉱業、陸運などが下落した。

7月の国内株式市場

新型コロナウイルスの感染再拡大などにより上値は重いものの、経済活動の再開に伴う企業業績の底入れ期待やFRBなど中央銀行の量的金融緩和政策を背景に底堅い動きを予想する。

政府は6月の月例経済報告で景気判断を前月の「急速な悪化が続く」から「極めて厳しい状況にあるが下げ止まりつつある」として上方修正している。輸出や生産は減少、設備投資などは弱いとしながらも、緊急事態宣言の解除などにより個人消費や業況判断をそれぞれ引き上げ、先行きについては、大規模な経済対策や経済活動の再開などから持ち直しに向かうとしている。例年7月下旬から発表となる4-6月期決算は、巣ごもり需要の恩恵もあり、比較的堅調なゲーム、IT、半導体関連などの動向に加え、新型コロナウイルスの影響で急激に悪化した小売、自動車、電鉄などのセクターに底入れが見えてくるかが焦点と考えている。また、本決算では先行きが不透明なことから過半数の企業がガイダンスの提示を見送っており、これらの企業が経済活動の再開を受けて、業績の見通しを開示するかも注目点だろう。世界的に新型コロナウイルスの感染者数は再拡大してきているものの、日本における増加数は比較的小さいこともあり、企業業績は緩やかながらも回復していくと予想している。

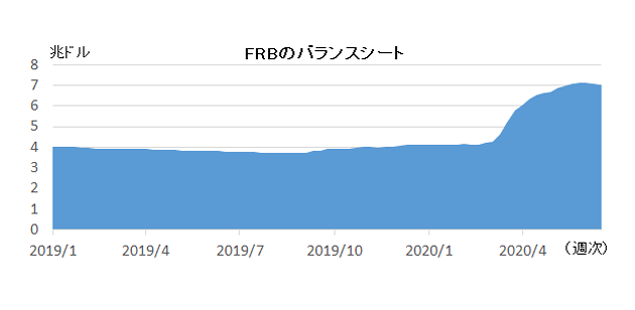

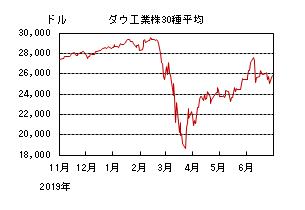

景気後退にもかかわらず、株価が3月をボトムに上昇している背景には、FRBなど中央銀行が実施している資金供給の拡大があると考えている。FRBのバランスシートは、金融緩和政策の実施前の3月上旬の約4.3兆ドルから直近(6/24)は約7.1兆ドルへ急増している。足元は、やや縮小傾向にあるもののFRBは6月のFOMC(連邦公開市場委員会)で今後も資金供給を続けることを決定しており、増加基調に変化はないと見ている。リスク要因としては、新型コロナウイルスの感染再拡大や米中関係の悪化などが挙げられよう。

外国債券

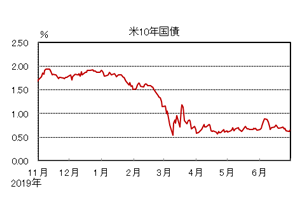

6月の米国債券市場

6月の米国の長期金利はほぼ横這いとなった。前半は、経済活動の一部再開や米5月雇用統計など予想を上回る経済指標の発表などからリスクオンとなり、長期金利は一時0.9%台半ばまで上昇したが、その後はFOMC(連邦公開市場委員会)において実質ゼロ金利政策の長期化が示唆されるなど、ハト派色の強い内容を受けて低下基調に転じた。後半は、新型コロナウイルスの感染再拡大への警戒感などから低下基調で推移し、月末は0.6%台半ばとなった。

イールドカーブは小幅なツイストスティープとなった。FOMCを受けたゼロ金利長期化観測から短中期債の金利が低下する一方、財政拡大への懸念などから超長期の金利は上昇した。

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利はほぼ横這いとなった。月初は、ドイツ政府による大型の景気対策の発表やECB(欧州中央銀行)の予想を上回る量的緩和拡大策の決定などから上昇し、一時▲0.2%台後半を付けた。その後は、新型コロナウイルスの感染再拡大への懸念などから低下に転じ、月末は▲0.4%台後半となった。

周辺国国債とドイツ国債のスプレッドは縮小した。ECBの期待を上回る量的緩和拡大策の発表などで、周辺国の債券には買い安心感が広がった。

7月の米国債券市場

7月の米国の長期金利は、横這いを予想する。全米で経済活動が徐々に再開され、景況感や雇用の悪化に歯止めの兆しが見えるなか、大型の財政出動による景気の下支えもあり、金利には上昇圧力がかかる場面があるだろう。一方で、FRB(連邦準備理事会)による量的緩和や、2022年末までの実質ゼロ金利の継続に加えて将来的なYCC(イールドカーブ・コントロール)導入などの思惑から、金利の上昇余地は限定的と予想する。新型コロナウイルスの感染再拡大や米中貿易摩擦の再燃などから、金利に低下圧力がかかる場面も想定される。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏では、経済活動が再開されるなか、これまで財政規律を重視してきたドイツが大型の景気刺激策を実施するなど、各国が低迷する経済の下支えに乗り出している。一方で、ECBが量的緩和の拡大を発表するなど、金融緩和姿勢を強めていることや、景気回復は緩慢であることから、金利は横這い圏で推移すると予想する。

外国株式

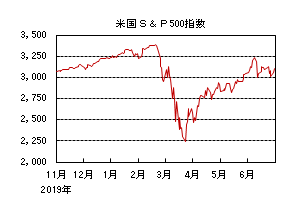

6月の米国株式市場

6月の米国株式市場は、S&P500指数で1.84%の上昇となり、3ヵ月連続の続伸となった。米中の関係悪化や全米で続く人種差別への抗議デモが懸念されたが、市場予想を上回る米経済指標の発表で景気回復期待が強まり、上昇した。その後、FOMC(連邦公開市場委員会)でパウエル議長が慎重な景気見通しを示したことや、経済活動を再開した州で新型コロナウイルスの感染再拡大が警戒されたことなどから売られる局面もあったものの、FRB(連邦準備理事会)が米企業の社債買い入れを開始したことや、インフラ投資の報道などが好感されて上昇した。セクターでは、情報技術、一般消費財・サービスなどが買われた一方、公益、ヘルスケアなどが売られた。

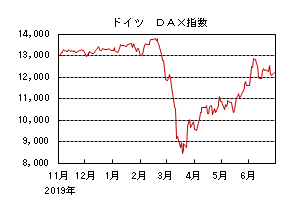

6月の欧州株式市場

6月の欧州株式市場は、米中の関係悪化などが懸念されたものの、欧州でも経済再開に向けた動きが本格化するとの見通しや、各国の追加的な財政政策への期待などから堅調な展開となった。その後、新型コロナウイルスの感染の再拡大が懸念されたものの、FRBによる社債買い入れ策にサポートされた米国市場の上昇もあり、反発に転じ堅調な動きとなった。国別では、イタリア、オランダ、フランスなどが買われた一方、ノルウェー、ポルトガル、フィンランドが売られた。セクターでは、金融、情報技術などが買われた一方、ヘルスケア、エネルギーが売られた。

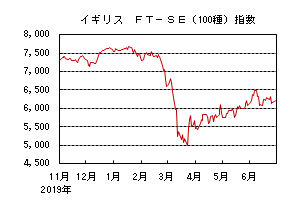

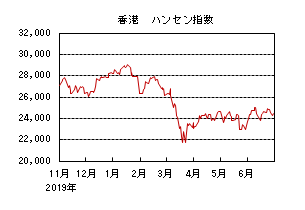

6月の香港株式市場

6月の香港株式市場は、6.38%上昇し、他市場をアウトパフォームした。米中関係の悪化や新型コロナウイルスの感染拡大は懸念されたものの、中国の予想を上回る経済指標や、香港市場への中国系企業の新規上場が相次いたこともサポート材料となった。

7月の米国株式市場

7月の米国株式市場は、経済活動再開が続くことが好感されることや、中旬から本格化する4-6月期の企業業績発表で企業収益の底打ちが期待され売り込みにくい展開が続き、小幅な上昇を予想する。一方、新型コロナウイルス感染の再拡大を巡る動向、大統領選に絡む動きや、香港国家安全維持法の制定を受けた国際社会と中国の関係を巡る動向も注目されよう。

7月の欧州株式市場

7月の欧州株式市場は、新型コロナウイルスによるロックダウンから経済活動再開が続くことが好感され、売り込みにくい展開が続くことで米国同様に小幅な上昇を予想する。欧州においても復興基金を巡るニュースフロー、米中間の対立、感染の再拡大の動向なども注目されよう。

7月の香港株式市場

7月の香港株式市場は、中国の香港国家安全維持法が施行されたことで、米国を中心に中国との緊張が強まることも予想されるものの、一方、中国のマクロ経済状況は政府の積極的な下支えにより改善を続けており、下値も堅く一進一退ながら他市場をアンダーパフォームすると予想する。

為替動向

6月のドル/円相場

6月のドル/円相場は、小幅のドル高円安となった。経済活動の一部再開や予想を上回る経済指標の発表などを受け、一時109円台後半までドル高が進む場面があった。しかし、その後は新型コロナウイルスの感染再拡大への懸念や、FOMC(連邦公開市場委員会)でのハト派的な姿勢から下落に転じ、月末は107円台後半となった。

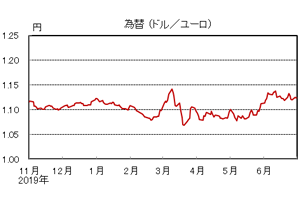

6月のユーロ/ドル相場

6月のユーロ/ドル相場は、ユーロ高ドル安となった。ドイツ政府による大型の景気対策の実施や、ECB(欧州中央銀行)による予想を上回る量的緩和拡大策の発表を好感して一時1.14台まで上昇した。その後は、新型コロナウイルスの感染再拡大への懸念が燻る中、上昇幅を縮める展開となり、月末は1.12台前半となった。

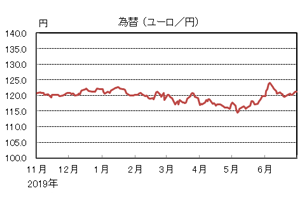

6月のユーロ/円相場

6月のユーロ/円相場は、ユーロ高円安となった。ドルに対してユーロは上昇し、円は下落したため、ユーロ高円安となり、月末は121円台前半となった。

7月のドル/円相場

7月のドル/円相場は、横這いを予想する。米国では経済活動が徐々に再開され、政府が大型の財政出動で経済を下支えする姿勢を強める中、景気の回復期待が高まりやすくなっており、ドル/円のサポート要因となるだろう。一方、新型コロナウイルスの感染再拡大の懸念やFRB(連邦準備理事会)による追加緩和観測などがドル/円の下落要因となるだろう。

7月のユーロ/ドル相場

7月のユーロ/ドル相場は、弱含みを予想する。経済活動の再開に伴う景気の持ち直し期待や各国による財政出動などがユーロのサポート要因となるだろう。一方、欧州復興基金をめぐる加盟国間の意見対立や新型コロナウイルスの感染再拡大の懸念などが重石となるだろう。

7月のユーロ/円相場

7月のユーロ/円相場は、弱含みを予想する。ドル/円は横這い、ユーロ/ドルは弱含みを見込むため、ユーロ/円も弱含みとなるだろう。

虫眼鏡

「日本ダービーと日経平均株価」

競馬ファンが最も注目するレースのうちのひとつ「日本ダービー」。過去には英国のチャーチル元首相が「一国の宰相になるよりダービー馬のオーナーになるほうが難しい」と言ったと創作されるほど勝つことが難しく、すべてのホースマンにとって夢の舞台です。

しかし、今年開催された第87回日本ダービーは新型コロナウイルス感染症(COVID‐19)の感染拡大防止のため、残念ながら無観客レースでの開催となってしまいました。無観客でのダービー開催は、1944年に第二次世界大戦中の無観客開催以来76年ぶりでした。

競馬ファンには投資が好きな方も多く、筆者も競馬場へ観戦に行きますし、一口馬主として共有馬を持つほど競馬が大好きです。さらに仕事がアナリスト業務であるため、競馬予想でも情報・データを重視しています。

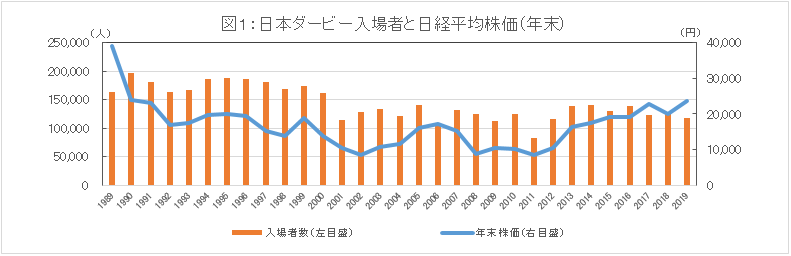

今回は、日本ダービーと日経平均株価(景況感)に関連した小ネタをお伝えしたいと思います。初めに平成が始まった1989年から令和が始まった2019年までを対象期間として、日本ダービー入場者数と同年の日経平均株価(年末)の推移をまとめ、それぞれの連動性を確認してみます。(図1参照)

期間中に最も入場者数が多かったのは1990年の196,517人でした。翌年にバブルが崩壊して株価は下落していきますが、入場者も同様に1991年180,518人、1992年162,647人と大きく減少しました。

一方で、最も入場者数が少なかったのが、東日本大震災が発生した2011年で82,240人でした。3月に震災が発生し、今年のような無観客開催とはならなかったものの、自粛ムードが強まって入場者が前年の125,746人から大きく減少しています。日経平均株価も年末には対象期間中で最も安値となる8,455円をつけています。

翌年の2012年から、企業業績の回復や日銀の金融政策としてのETF購入などにより株価は上昇していき、競馬界も景況感の回復や一口馬主バブルで人気が戻り入場者数は同様に推移しているので、日本ダービーの入場者数と日経平均株価には一定の連動性があると考えられます。

ところが、2015年以降は株価が上昇し19,000円を超えて推移しているにも関わらず、入場者数は2016年の139,140人をピーク減少傾向にあります。これは2015年から日銀のETF購入額が年々増額され株価を下支えしている影響が大きく、入場者数が減少しつつあることから実際には実体経済や景況感が株価ほど回復していないのかもしれません。

次に競馬と経済に関するアノマリーをお伝えします。一つ目は、競馬のG1レースでその年の時事ネタを表す当たり馬券(サイン馬券)がうまれるというアノマリーです。

今年の第87回日本ダービーは、馬名の由来が「飛行機雲」であるコントレイル号が優勝しました。ダービー開催の2日前に航空自衛隊のブルーインパルスが、新型コロナウイルスの対応にあたる医療従事者に感謝の意を表し東京上空に5つの飛行機雲を作りました。コントレイル号は3枠5番であり、コロナ禍での無観客開催になった今回は「5つの飛行機雲」で「5番のコントレイル号」がサイン馬券となりました。その他にも有馬記念などのG1レースで同様の時事ネタサイン馬券が出ましたが、それはまた別の機会があればご紹介したいと思います。

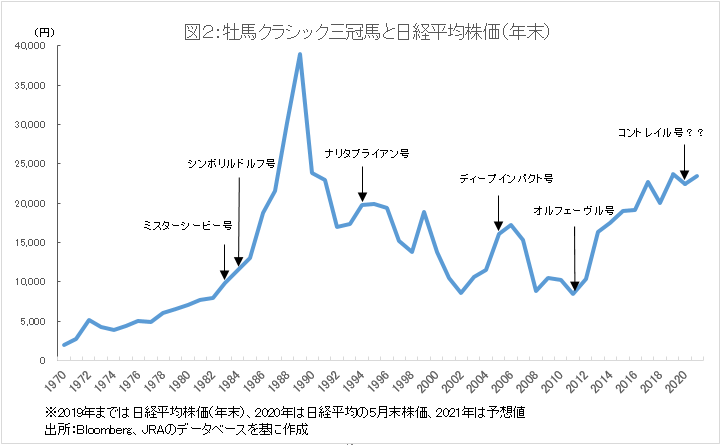

二つ目は、競馬界で牡馬クラシック三冠馬(皐月賞・日本ダービー・菊花賞)が誕生すると翌年の日経平均株価は上昇するというアノマリー(図2参照)です。(株価データのない1970年以前の1941年と1964年は除く)

昭和ではバブル経済前の1983年ミスターシービー号と1984年シンボリルドルフ号が2年連続で三冠馬になり、ここから株価が上昇していきバブル経済につながっていきます。

平成に入るとバブル崩壊後の1994年にナリタブライアン号が三冠馬になり、翌年下期から戻り相場となりました。株価が1万円割れし低迷していた2005年にはディープインパクト号が三冠馬になり、2007年上期まで株価は上昇していきます。

そして、オルフェーヴル号が平成最後の三冠馬となった2011年には、東日本大震災が起こりリーマンショック後から回復していた株価も再び1万円を割れてしまいますが、三冠馬の登場と共に株価も次第に上昇していきます。

今年は新型コロナウイルス感染症が実体経済に悪影響を及ぼし2万円台を維持していた日経平均株価も1万7,000円割れまで下落しました。日銀の買い支えなどから現在は2万2,000円台を回復していますが倒産件数の増加や新型コロナウイルス第二波・第三波の発生により株価が下落するリスクもあるため、何か明るいニュースが欲しいところです。

コントレイル号が10月に開催される菊花賞で優勝すれば令和初の三冠馬になるため、過去のアノマリー通りにいけば来年は株価上昇が期待できるかもしれません。是非とも優勝してもらいたいものです。信じるか信じないかはあなた次第です!!(笑)

最後に余談になりますが、筆者の共有している愛馬(2歳牡馬)が6月末に東京競馬場でデビューする予定です。無事に勝ち上がった上でその後の成績次第では、来年の第88回日本ダービーへ出走することが出来るかもしれません。無観客競馬は6月末まで続いていますが、来年の日本ダービーは現地で観戦したいという思いが強いので、早く新型コロナウイルス感染症が終息に向かってもらいたいものです。