2020年6月-Vol.289

まとめ

今月のポイント

新型コロナウイルスの新規感染者数は引き続き増加し、世界全体の感染者数は600万人を超えました。欧米など先進国は概ね新規感染者数の増加ペースが鈍化傾向となる一方で、ブラジル、インドなどの新興国では依然としてピークアウトの兆しが確認できない状況です。こうしたなか、先進国では経済活動再開に向けた動きがでています。もっとも、米国は新規感染者数が一日当たり2万人前後となるなかでの経済活動再開であるため、州によってその動きはまちまちで、4月下旬から一部解除した州がある一方で、最も感染率が高いNY市は今月上旬に一部再開される見通しです。欧州各国でも、数百人から数千人の新規感染者が続くなかでもピークアウトしていることから、米国同様にロックアウトを解除し、段階的に経済活動を再開しつつあります。また、日本は5月25日に緊急事態宣言が全国で解除され、およそ1ヵ月半で封じ込めにひとまず成功したことになり、東京においても、休業要請を段階的に緩和しています。一方で、既に正常化に向けて歩んでいた韓国では、集団感染を発端に再び感染者数が増加したことで第2波を防止するために、都市部での対策を強化しています。今後については、経済活動再開に伴う第2波が懸念されますが、経済活動とのバランスや、国力、緊急医療体制、人口動態、政策対応余力、国民性等を考慮しながら各国が対策を判断していくことになり、大きく対応が分かれる(経済活動を継続するのか、自粛するのか等)と見込まれます。有効なワクチンや治療薬が出現するまでコロナとの共存を強いられるなか、どのレベルまで各国が経済活動の水準を戻せるのか、その動向が注目されます。

市場動向

| 国内債券 | 米中対立の激化懸念や内外における国債増発への警戒感などにより、金利は横這い圏で推移するだろう。 |

|---|---|

| 国内株式 | 米中関係の悪化などが上値を抑える要因になるものの、FRB(連邦準備理事会)など中央銀行による大量資金供給に加え、経済活動再開に伴う景気底入れ期待から堅調な動きを予想する。 |

| 外国債券 | <米国>経済の停滞懸念が強い中、FRBはあらゆる手段を講じて経済を下支えする方針を示しており、金利は低位での推移を予想する。 <欧州>経済活動再開の動きが出始めているものの、欧州経済の回復の動きが緩慢になるとみられることから、金利は低位で推移するだろう。 |

| 外国株式 | <米国>欧米中心に新型コロナウイルス感染拡大によるロックダウンから段階的に解除を進める動きが評価されて、小幅な上昇を予想する。 <欧州>米国と同様の要因により、米国並みの小幅な上昇を予想する。 |

| 為替市場 | 米国経済の停滞懸念が燻り続ける一方で、経済活動再開への期待もあることから、ドルは対円で横這い推移を予想する。欧州は復興基金案の議論進展に対する期待があるものの、欧州景気の回復は緩慢とみられることから、ユーロは対ドルで横這い圏での推移を予想する。 |

ポイント

新型コロナウイルスの新規感染者数は引き続き増加し、世界全体の感染者数は600万人を超えました。欧米など先進国は概ね新規感染者数の増加ペースが鈍化傾向となる一方で、ブラジル、インドなどの新興国では依然としてピークアウトの兆しが確認できない状況です。こうしたなか、先進国では経済活動再開に向けた動きがでています。もっとも、米国は新規感染者数が一日当たり2万人前後となるなかでの経済活動再開であるため、州によってその動きはまちまちで、4月下旬から一部解除した州がある一方で、最も感染率が高いNY市は今月上旬に一部再開される見通しです。欧州各国でも、数百人から数千人の新規感染者が続くなかでもピークアウトしていることから、米国同様にロックアウトを解除し、段階的に経済活動を再開しつつあります。また、日本は5月25日に緊急事態宣言が全国で解除され、およそ1ヵ月半で封じ込めにひとまず成功したことになり、東京においても、休業要請を段階的に緩和しています。一方で、既に正常化に向けて歩んでいた韓国では、集団感染を発端に再び感染者数が増加したことで第2波を防止するために、都市部での対策を強化しています。今後については、経済活動再開に伴う第2波が懸念されますが、経済活動とのバランスや、国力、緊急医療体制、人口動態、政策対応余力、国民性等を考慮しながら各国が対策を判断していくことになり、大きく対応が分かれる(経済活動を継続するのか、自粛するのか等)と見込まれます。有効なワクチンや治療薬が出現するまでコロナとの共存を強いられるなか、どのレベルまで各国が経済活動の水準を戻せるのか、その動向が注目されます。

今月の主なポイント

| 6/5 | (米)雇用統計(5月)・・・雇用環境がどの水準まで悪化するのか |

| 6/10 | (米)FOMC(連邦公開市場委員会、9日~)・・・現状維持が見込まれる |

| 6/16 | (米)小売売上高、鉱工業生産(5月)・・・結果の水準がどうなるのか |

| 6月中 | 新型コロナウイルス感染拡大・・・上記参照 |

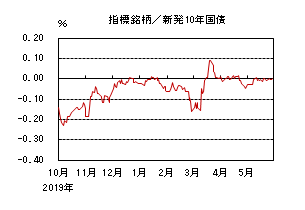

国内債券

5月の国内債券市場

5月の債券市場は下落(金利は上昇)した。10年国債利回りは、前半、米国の経済活動の再開期待や原油価格の反発によって上昇した。連休明け、利回り水準がプラス圏で迎えた10年債入札は順調に消化され、また、米国でのマイナス金利導入観測の高まりも加わり、金利には低下圧力がかかった。その後は、30年国債入札が無難に消化された一方、第2次補正予算の編成によって国債が増発されるとの警戒感などから相場は膠着し、長期金利は0%を挟む狭いレンジ内でもみあった。月末にかけては日銀が臨時の金融政策決定会合にて企業金融支援措置を決定したが、米中の対立が激化するとの懸念から国内株式市場が幾分か軟調に推移する場面もあったものの、国内金利は動意に乏しい展開となり、月末は0.00%で終了した。

イールドカーブは、超長期ゾーンの金利上昇幅が相対的に大きく、スティープ化した。

信用スプレッドは日銀社債オペなどが支えとなり縮小した。

6月の国内債券市場

緊急事態宣言が解除されたものの、国内経済の停滞懸念は高まっている。また、人々の移動が活発化するにつれ第2波感染が起きる可能性は排除できない。先行き不透明感の高まりから金利には低下圧力がかかるだろう。米中対立の激化懸念や米国でのデモの激化はリスクオフの要因となり得る。一方、米国などでの経済活動再開に伴う先行きへの楽観論の台頭やワクチン開発の動向、内外における国債増発への警戒感から、金利が上昇する場面も想定され、横這い圏で推移するだろう。6月の債券市場のポイントは、①国債増発の影響、②日銀の国債買い入れの動向、③新型コロナウイルスの感染動向と考える。

①<国債増発の影響>今年度の第2次補正予算によって、国債の発行が増加する。2年債、5年債を中心に発行額が引き上げられ、超長期ゾーンでは20年の発行が他の年限に比べて増やされる。今後の国内経済の動向によっては、3次補正予算への期待が高まり追加的に国債の発行額が増やされる可能性がある。

②<日銀の国債買い入れの動向>国債が増発される可能性が高まる中、日銀が国債買い入れの上限を撤廃したことによって、どのように国債買い入れが実行されていくかは国内の金利に大きく影響するだろう。増発への対応として日銀が国債の買い入れを機動的に運営し、過度な金利上昇を抑制するとの姿勢が示されるか否かが当面の焦点となろう。

③<新型コロナウイルスの感染動向>経済活動の再開とともに集団感染が発生する可能性は軽視できない。再度、外出の自粛が求められる場合には、経済の停滞懸念が高まり、国内金融市場においてリスクオフが進む可能性がある。企業業績も悪化しているため、仮に感染が再拡大した場合に市場参加者のリスク許容度がどう変化するかには注意が必要だ。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、横這い推移を予想する。

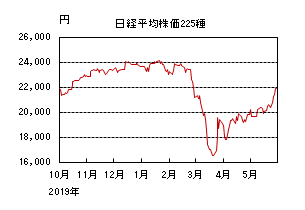

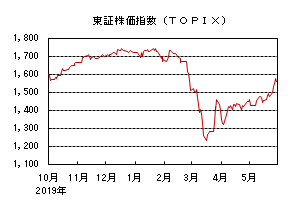

国内株式

5月の国内株式市場

5月の株式市場は、緊急事態宣言の全面解除に伴う経済活動の再開を受けた景気回復への期待などから、日経平均株価で8.34%の上昇となった。

米経済指標の急速な悪化による米国株安などを受けて下落して始まったが、連休明けは欧米でのロックダウン(都市封鎖)の緩和による経済活動の再開に加え、国内での新型コロナウイルスの感染拡大ペースの鈍化などが好感されて上昇に転じた。中旬に入ると韓国などでの感染者の増加を受けた第2波への警戒や、米国による中国大手通信メーカーへの追加制裁の発表など米中関係の悪化から上値の重い展開となったが、下旬は緊急事態宣言の全面的な解除に加え、大規模な第2次補正予算案や米国株高などが好感されて大幅な上昇となった。

業種別には医薬品、その他金融、非鉄金属などが上昇する一方で、パルプ・紙が下落した。

6月の国内株式市場

米中関係の悪化や新型コロナウイルス第2波の懸念などが上値を抑える要因だが、FRB(連邦準備理事会)など中央銀行による大量資金供給に加え、経済活動の再開に伴う景気底入れ期待から堅調な動きが続くと予想している。

欧米でのロックダウンの緩和に加え、日本でも緊急事態宣言の解除により経済活動が再開している。また、4月の大規模な経済対策に続き、過去最大となる第2次補正予算が決定されるなど景気回復の支援材料が増えている。こうした中で戦後最悪といわれる景気は最悪期を脱すると見ているものの、第2波が警戒される中での段階的な経済活動の再開であることなどから、回復は緩やかなものになると予想している。企業業績については、コロナ禍による個人消費の低迷などを受けて厳しい状況が続いている。2020年度の業績ガイダンスについては、先行きが不透明なことから半数以上の企業が提示していないほか、開示した企業についても多くの企業が減収減益の見通しである。巣籠もり需要やテレワークの普及によりゲーム、Eコマース、IT関連など一部は堅調だが、自動車、百貨店、空運などでは赤字に転落する企業も見られ、大半のセクターが苦戦している状況だろう。今後は回復が見込まれるものの、感染拡大前の利益水準に戻るには少なくとも2年はかかると予想している。また、米国による中国企業に対しての追加制裁の発表や、中国が香港での反体制活動を禁じる「香港国家安全法」を採択したことから、米中対立は深刻化しており、世界景気や企業業績の回復にとってもリスク要因と見ている。

こうした状況でも株価が大きく上昇している背景には、FRBなど中央銀行による大量の資金供給があると考えている。FRBのバランスシートは、金融緩和前の2月末4.2兆ドルから直近は7兆ドル強へと7割近くも拡大している。世界景気の回復が緩やかでも、FRBなどによる量的金融緩和政策が続く限りは、株式市場の上昇が続く可能性はあろう。

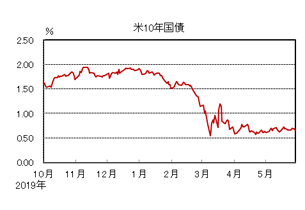

外国債券

5月の米国債券市場

5月の米国の長期金利は上昇した。欧米各地で経済活動再開の動きが拡がる中、月初は0.7%台まで上昇したが、4月の物価系の指標が悪化したことやパウエルFRB(連邦準備理事会)議長が米経済の先行きに慎重な見方を示したことなどから、月半ばにかけて0.5%台後半まで低下した。その後はワクチン開発に対する期待などから持ち直し、月末は0.6%台半ばとなった。

イールドカーブはツイストスティープとなった。FRBによるマイナス金利導入観測が台頭したことで短めの金利が低下した一方、超長期国債の増発懸念などから長めの金利は上昇した。

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利は上昇した。月初は経済活動再開に対する期待などから▲0.4%台後半まで上昇した。その後も独仏が復興基金の創設を共同提案したことや欧州委員会が独仏提案を上回る案を発表したことを受けて上昇基調で推移、月末は▲0.4%台半ばとなった。

周辺国国債とドイツ国債のスプレッドは縮小した。復興基金に関する議論の進展を好感し、イタリアの縮小幅が大きくなった。

6月の米国債券市場

6月の米国の長期金利は横這いを予想する。経済の停滞懸念が強い中、FRBが政策金利をゼロ付近に据え置く方針を示すとともに、経済が軌道に戻るまであらゆる手段を講じるとしていることから、金利は低位で推移すると予想する。経済活動再開により経済の回復期待の高まりから金利に上昇圧力が掛かる場面もあるが、新型コロナウイルスの感染再拡大の懸念もあり上昇幅は限定的となるだろう。

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は横這いを予想する。ECB(欧州中央銀行)による金融緩和継続や新型コロナウイルスの感染拡大による経済の停滞から、金利は低位で推移すると予想する。経済活動再開の動きが出始めているが、欧州経済の回復は緩慢であり、金利の上昇幅は限定的となるだろう。

外国株式

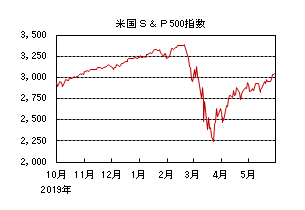

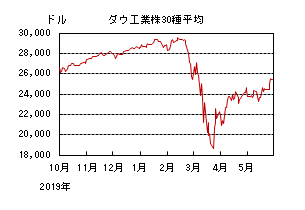

5月の米国株式市場

5月の米国株式市場は、S&P指数で4.53%と続伸した。グローバルで大幅な悪化となった経済指標や1-3月期企業決算発表、米中の対立再燃などは懸念されたものの、新型コロナウイルスの新規感染者数の増加ペースが先進国中心に鈍化し、4-6月期企業業績が当面の底になるとの見方が強まったことや、経済活動再開への期待の高まりなどから上昇した。セクターでは、情報技術、素材、コミュニケーション・サービスなどを中心に全てのセクターが買われた。

5月の欧州株式市場

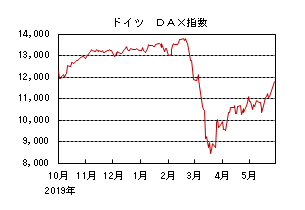

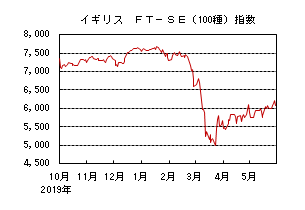

5月の欧州株式市場は、グローバルで大幅な悪化となった経済指標や予想を下回る企業決算発表などが懸念されたものの、新型コロナウイルスの新規感染者数の増加ペースが欧州でも鈍化し、今後の企業業績の回復を予想する見方の強まりや経済活動再開への期待が高まり上昇したが、米中対立への懸念が強まり米国市場を小幅にアンダーパフォームした。国別では、フィンランド、ドイツ、デンマークなどが買われた一方、ベルギー、ノルウェーが売られた。セクターでは、資本財・サービス、情報技術、素材などが買われ、一方、エネルギー、金融が売られた。

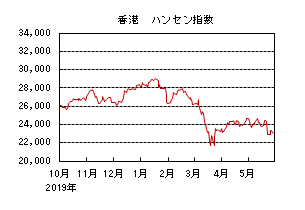

5月の香港株式市場

5月の香港株式市場は、6.83%の下落となった。欧米市場の上昇に中旬までは追随した動きとなったものの、新興アジア諸国のインド、インドネシアなどでの新型コロナウイルスの感染拡大が懸念されたことや、中国の全人代で香港の反体制活動を禁じる香港国家安全法の制定方針が採択されたことで米中の対立の激化が懸念されて売られた。

6月の米国株式市場

6月の米国株式市場は、欧米中心に新型コロナウイルスによるロックダウン(都市封鎖)解除を巡る動きが評価され、売り込みにくい展開が続くことで小幅な上昇を予想する。企業業績は、4-6月を底に回復トレンドに向かうとの予想がコンセンサスで、目先の悪材料は売り材料となりにくいだろう。一方、新型コロナウイルスに端を発した米中間の対立、その感染拡大の第2波への懸念やワクチン開発、既存薬の治験動向なども注目されよう。

6月の欧州株式市場

6月の欧州株式市場は、欧米中心に新型コロナウイルスによるロックダウン解除を巡る動きが評価され、売り込みにくい展開が続くことで米国同様に小幅な上昇を予想する。欧州でも今後の企業業績は回復トレンドに向かうとの予想が強まり目先の悪材料は限定的だろう。一方、欧州での復興基金を巡る各国間での足並みの乱れ、新型コロナウイルスに端を発した米中間の対立、その感染拡大の第2波への懸念やワクチン開発、既存薬の治験動向なども注目されよう。

6月の香港株式市場

6月の香港株式市場は、欧米先進国を中心に新型コロナウイルスによるロックダウン解除を評価する動きや中国本土の生産稼働率の上昇などは好材料となるものの、一方、全人代で決定された香港での反政府活動を禁じる香港国家安全法の採択を巡り米中間の対立激化が懸念され、欧米市場を小幅にアンダーパフォームする展開を予想する。

為替動向

5月のドル/円相場

5月のドル/円相場は、ドル高円安となった。新型コロナウイルスの実体経済への悪影響を示す経済指標の発表が相次ぐ中、一時106円割れまで円高が進んだ。しかし、その後は欧米各国の経済活動再開への期待などから持ち直し、月末は107円台後半となった。

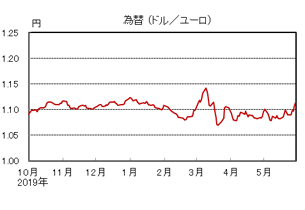

5月のユーロ/ドル相場

5月のユーロ/ドル相場は、ユーロ高ドル安となった。ドイツ連邦憲法裁判所がECB(欧州中央銀行)のQE(量的緩和)の一部が違憲であるとの判断を示す中、一時1.07台後半まで低下した。その後は、欧州委員会による復興計画案を好感した買い戻しが入り、月末は1.11台前半となった。

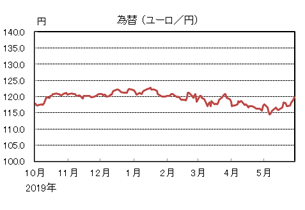

5月のユーロ/円相場

5月のユーロ/円相場は、ユーロ高円安となった。ドルに対してユーロは上昇し、円は下落したため、ユーロ高円安となり、月末は119円台後半となった。

6月のドル/円相場

6月のドル/円相場は、横這いを予想する。新型コロナウイルスの感染拡大による米国経済の停滞懸念が燻り続ける一方、経済活動再開の動きから、ドルの為替レートは横這い推移を想定する。

6月のユーロ/ドル相場

6月のユーロ/ドル相場は、横這いを予想する。欧州では復興計画案の議論進展に対する期待があるものの、欧州景気の回復は緩慢であり、横這い圏での推移を予想する。

6月のユーロ/円相場

6月のユーロ/円相場は、横這いを予想する。ドル/円、ユーロ/ドルともに横這いとなるため、ユーロ/円も横這いを予想する。

虫眼鏡

「ステイガーデンの休日」

新型コロナウイルスの感染拡大で政府の外出自粛要請が続き、ゴールデンウィーク中は特に、「ステイホーム」が必要だとされました。大切な事とは言え、溜まったエネルギーをどう発散すればいいのか、困った方も少なくなかったのではないでしょうか。

そんな異例の事態の中、我が家での5月の連休は、庭仕事にどっぷり費やすという異例の-普通とも言える-過ごし方となりました。

自宅では、ささやかながら家屋の一部を賃貸にしていますが、前の借主の方が出られてから一年以上空室のままでした。急坂の上で築年数も古いという厳し目の条件もあり、賃料の値下げを余儀なくされていたところ、ようやく借り手が見つかり、この連休明けに引っ越して来ることになりました。我が家とお隣の貸し部屋の前には、細い庭が横に繋がっています。

ちょうどこんな時期で良かったと思います。新しい入居者様が気持ち良く住める様に、荒れた庭をきれいにしなければ。ステイホームでOKと、ここはポジティブに考えて。

差し迫った事情もなかった昨年中は、庭の事はほぼ何もせず過ごしていましたが、一昨年前の春から夏は、ゴーヤの栽培に奮闘していたのが懐かしいです。

最初は3本の苗。肥料は100円ショップにもある「油かす」(薔薇などにも良いのです)をやるだけでしたが、成長が著しく、支柱を立ててツルを誘導し、その先は玄関上の屋根に向かって伸びる様、頭上にトンネルのごとく網を張り、更に二階のベランダまで枝を這わせるなど世話に追われ、規模も拡大。毎日、自作“ゴーヤ園”を見守るように眺め続け、その時間が楽しみでした。期待以上に立派なゴーヤがぶら下がり、採れたてを食しては、「美味しい~!」と一人感動していました。

そのうちいくつも出来てくると、段々行き場に困る様になり(人にお分けしたくても、家族を含めゴーヤを好まない人が一定数存在)、シーズンの終わりには、燃え尽き感と共に撤収。夫からは「野菜は懲りたからもうやらないで」と何故か今でも懇願されています。

昨年はと言えば、柚子が順調に実って収穫の時を待っていた頃、何者かによって実がかじられ、見る見る内に食べ尽くされるという残念な出来事がありました。ネットで調べると、近隣でタイワンリスという種類のリスに、農作物などの果実が食べ荒らされるという被害が発生しているとの事。そして画像で見たその姿は、家の周りで見たことのある、リスというより小型の狸の様な、太くて長い尾を持つ動物とまるで同じでした。

柚子の収穫どころか、地面に激しく散らかった食べカスを始末する日々。虚しさを覚え、最寄りの役所に相談すると、何とすぐに専門の業者の方が捕獲用の罠を持って来てくれました。しかし様子を見ると、「もう全部食べられているので遅かったですね。今回は見送って、また実が付き出した頃に捕まえますから呼んでください。ちなみに罠には簡単にかかりますが、リスが鳴き声をあげるので・・ご近所には迷惑かも知れません」などと言って、帰って行きました。何か恐ろしい気もしますが、今年も実が付いてリスが来たら思い切って撃退すべきなのか、検討課題です。

さて本題ですが、まずは茫々と伸びた雑草を一通り抜くことからスタート。速攻で腰が痛くなるため、なり振りは構わず、普段は世話になることはない腰痛用のサポーターを巻いてやると、大分楽でした。これだけでも2日掛かり。

そして見栄えの悪いシダレモミジの木。庭の真ん中で低い枝が横に伸びているため、長らく通行の妨げ(腰を屈めて行き来する状態)となっており、下にはフカフカした落ち葉が見苦しく積み上がっています。枝を短く切って行くと、まるでボサボサ頭の人が髪を短くまとめて男前に変身した様になり、惚れ惚れしてしまいました。それでは、と足下もきれいに掃除して仕上げました。

隅にある椿の木を見上げると、丈が伸び過ぎて、電柱から家の二階に引き込まれているケーブル類に枝が絡んでいるのを発見しました。光ファイバーってあまり強くないのでは?インターネットのトラブルになっては大変、枝打ちだ!と夫を呼び、頑丈な枝を枝切りバサミで切り付けたり捻ったりと格闘の末、切り落としてもらいました。

一部すっきりすると、全体のバランスも気になりあちこち切って行きました。落ちた葉をかき集め、切り落とした枝を切り分けてはゴミ袋に詰めて、視界が開けてくると、気付かぬところにまだ雑草が・・という具合に仕事が続き、片付けると気持ちが良いのでなかなか終わりに出来ず、あっという間に時間が経っていました。

結局連休の5日間は、二人して毎日(数時間)が庭の仕事、毎日が筋肉痛。リフレッシュ出来た様な、出来なかった様な・・。

庭を片付けた後の楽しみに、ゴーヤの跡地とお隣にも花を植えようとマーガレットやダリア、薔薇などの鉢を少しずつ入手していました。土を耕して地植えにするとちょっとした花壇が出来、花も小さな鉢に植えられていた時より元気に咲いてくれて、癒されています。

草花の様子をじっと観察しながら色々と思いを巡らせていると、「ステイガーデン」で休日の時間を-普通に-過ごすのも良いものだと改めて感じました。