2020年3月-Vol.286

まとめ

今月のポイント

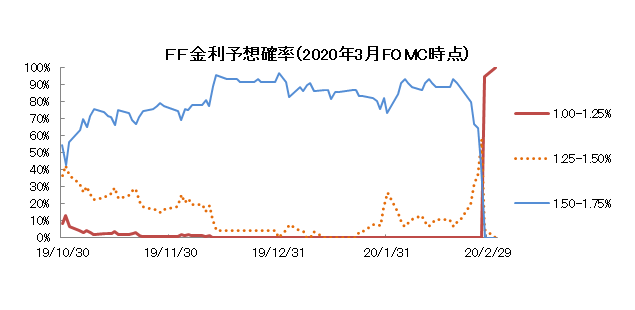

今月17日より米国でFOMC(連邦公開市場委員会)が開催されます。新型コロナウィルス(以下:新型肺炎)の米国を含む世界的な感染拡大を背景に米株式市場が大暴落となるなか、FRB(連邦準備理事会)は3月3日に臨時会合を開催し、全会一致で50bpの緊急利下げを決定しました。緊急利下げはリーマンショック時の2008年10月以来となります。現局面では利下げの効果は小さいとの見方もありますが、中小企業の資金繰りを助けるなど金融支援の側面はあるとみられます。それまでの米株式市場の動向や新型肺炎の感染拡大状況次第とみられますが、利下げ余地が小さくなるなか、当会合で追加の利下げがあるのか、4月以降のスタンスがどうなるのか、声明文や記者会見などが注目されます。

市場動向

| 国内債券 | 新型肺炎の感染拡大により一段と景気減速懸念が高まると見込む一方で、日銀は引き続き過度な金利低下への警戒を示していることから、ボラタイルに推移するだろう |

|---|---|

| 国内株式 | 株価急落の反動や米利下げなどで反発する可能性はあるものの、新型肺炎の影響に伴う世界経済の悪化への警戒感から戻りは限定的で、一進一退の展開を予想する。 |

| 外国債券 | <米国>新型肺炎の感染拡大による市場の混乱を受けて金利は大幅に低下しているものの、追加利下げの可能性もあり、上昇圧力はかかりにくく、低位で推移するだろう。 <欧州>ドイツを中心にユーロ圏経済は減速していることに加え、新型肺炎の感染拡大やFRBの緊急利下げによりECB(欧州中央銀行)への追加緩和期待が高まることも想定されるため、低下するだろう。 |

| 外国株式 | <米国>新型肺炎の感染拡大を巡り振れの大きな展開ながらも、各国中央銀行の協調金融緩和への期待やテクニカル的な割安感の台頭により、底打ちを模索する展開を予想する。 <欧州>米国同様に新型肺炎の動向が懸念され、振れの大きな展開ながらも横這い推移を予想する。ドイツの財政刺激策などが注目材料となるだろう。 |

| 為替市場 | ドルは対円で下落を予想する。FRBは緊急利下げを行ったが、先行き不透明感が強いことからボラタイルな展開になるだろう。ユーロは対ドルで上昇を予想する。FRBによる緊急利下げもありユーロは上昇したが、景気減速が一段と進む可能性もあり、ユーロもボラタイルに推移するだろう。 |

虫眼鏡

『パン』

ポイント

今月17日より米国でFOMC(連邦公開市場委員会)が開催されます。新型コロナウィルス(以下:新型肺炎)の米国を含む世界的な感染拡大を背景に米株式市場が大暴落となるなか、FRB(連邦準備理事会)は3月3日に臨時会合を開催し、全会一致で50bpの緊急利下げを決定しました。緊急利下げはリーマンショック時の2008年10月以来となります。現局面では利下げの効果は小さいとの見方もありますが、中小企業の資金繰りを助けるなど金融支援の側面はあるとみられます。それまでの米株式市場の動向や新型肺炎の感染拡大状況次第とみられますが、利下げ余地が小さくなるなか、当会合で追加の利下げがあるのか、4月以降のスタンスがどうなるのか、声明文や記者会見などが注目されます。

今月の主なポイント

| 3/16 | (中)生産、小売、投資等統計(1-2月)・・・どの程度落ち込むか |

| 3/18 | (米)FOMC(17日~)・・・上記参照 |

| 3/19 | 日銀金融政策決定会合(18日~)・・・米国に追随して政策変更するか |

| 3月中 | 新型肺炎感染・・・国内外の感染拡大ペースが鈍化するか |

出所:CMEグループ資料をもとに富国生命投資顧問作成

国内債券

2月の国内債券市場

2月の債券市場は上昇(金利は低下)した。10年国債利回りは、月初、新型肺炎への過度な懸念が低下したことにより上昇した。月半ば以降は新型肺炎の感染拡大ペースへの楽観と悲観が交錯し、揉み合った。しかし、下旬に差し掛かると韓国、イタリア、イランなど中国以外でも新型肺炎の感染が拡大し、世界経済の減速懸念が高まったことにより内外株式市場が大幅安となる等、急速にリスクオフが進み、金利も大きく低下した。月末は▲0.16%で終了した。

イールドカーブは、7年ゾーンを中心に下方シフトした。

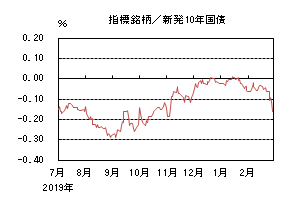

信用スプレッドは、基準となる国債利回りの低下からやや拡大した。

3月の国内債券市場

新型肺炎の感染拡大によって一段と日本経済の景気減速懸念が高まることが想定される。一方、日銀は引き続き金利の過度な低下への警戒を示していることから金利はボラタイルに推移することを想定する。3月の債券市場のポイントは、①新型肺炎の影響、②米国経済の動向、③日銀の金融政策の動向と考える。

①<新型肺炎の影響>新型肺炎による死者数が2002年から2003年にかけて流行したSARS(重症急性呼吸器症候群)の死者数を上回るなど感染は拡大している。すでに中国では全人代の延期が発表されるなど、世界各国の社会活動に支障が広がっており、景気への影響は軽視できないだろう。

②<米国経済の動向>新型肺炎の世界的な感染拡大による米国経済への影響に対する懸念が高まりつつあり、2月最終週には連日、米国株式市場は大幅安となり、10年国債利回りは2016年以来の低水準を付けた。FRB(連邦準備理事会)は緊急利下げを実施したが、今後米国経済の成長減速懸念が一段と高まれば、追加利下げ観測が高まるだろう。

③<日銀の金融政策の動向>新型肺炎の感染拡大を受けて日本経済の減速懸念は高まっている。日銀は必要であれば、躊躇なく追加緩和をするという姿勢を示しているが、現時点では成長見通しに変更はないとしている。しかしながら、今後世界的なリスクオフによって為替市場において円高が一段と進行した場合などには、日銀が金融政策の運営スタンスを修正する可能性は軽視できない。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、横這いで推移すると予想する。

国内株式

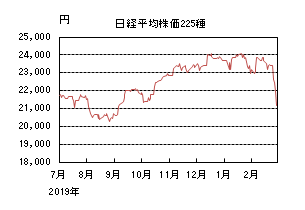

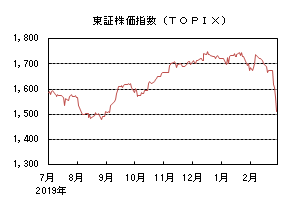

2月の国内株式市場

2月の株式市場は、新型肺炎の感染が世界各地で広がり世界景気への影響が懸念されたことから急落し、日経平均株価で8.89%の下落となった。

中国が積極的な資金供給や経済対策を打ち出したことや、米中両政府が追加関税を引き下げたことなどから堅調な推移が続いたものの、中旬に入ると10-12月期の実質GDPが急減したことなどが嫌気され軟調な動きとなった。3連休明けは、新型肺炎の感染が中国以外のアジアだけでなく中東や欧米にも拡大し世界景気への警戒感が高まったことから急落し、その後も米国株が過去最大の下げ幅となったことや政府が感染拡大の防止策として大型イベントの中止・延期を要請したことで経済活動の停滞懸念が強まったことなどから続落した。

業種別には鉄鋼、証券、陸運など全ての業種が下落した。

3月の国内株式市場

株価急落の反動やFRB(連邦準備理事会)による利下げなどから反発に転じる可能性はあるものの、新型肺炎の影響に伴う世界景気の悪化への警戒感から、戻りは限定的で一進一退の展開を予想している。

10-12月期の国内実質GDP成長率(一次速報値)は、消費税率の引上げ、台風・暖冬の影響などから前期比▲1.6%(年率換算▲6.3%)と急減した。予算の増加によりプラスとなっている公共投資以外は個人消費、住宅、設備投資、輸出といずれも減少している。

1-3月期についても新型肺炎の影響に伴うインバウンド需要の減少や、サプライチェーンの混乱による輸出の減少から2四半期連続のマイナス成長が見込まれる。来年度は、しばらくは経済活動が停滞するものの、新型肺炎の収束を前提に緩やかながら回復を予想している。10-12月期の企業決算は小売業、自動車関連が予想以上に厳しいなど全般的に低調だったが、情報サービス、不動産が堅調なことに加え、電機など一部の外需関連については、次世代通信規格(5G)向け需要の増加などにより回復も見られるようになっている。今年度は新型肺炎の影響による下方修正が必至の状況となっていることもあり2期連続の減益の見込みである。来年度についても前半は、消費の低迷や生産活動の停滞が続くと思われるが、後半は、米中貿易摩擦の緩和などに伴う輸出の底打ちから外需関連企業を中心とした回復を予想している。

一方、株価は大きく下げテクニカル面では日経平均株価の25日移動平均線からのマイナス乖離率が一時10%近くにまで拡大し、経験則からは反発することが多い水準に達した。このためテクニカル的な反発の可能性はあるものの、新型肺炎の感染の拡大により世界景気の悪化が警戒されている中での戻りは限定的と見ており、暫くは新型肺炎の動向に左右される神経質な展開が続くこととなろう。

外国債券

2月の米国債券市場

2月の米国の長期金利は大幅に低下した。月初はISM指数やADP雇用者数など好調な経済指標を背景に1.6%後半まで上昇したが、その後は新型肺炎の拡大や民主党の大統領候補者選出におけるネバダ州でのサンダース氏の圧勝を受けて大幅低下し、月末は1.1%台半ばとなった。

イールドカーブはブルスティープとなった。新型肺炎の拡大を背景に早期の利下げ期待が強まり、短期から中期にかけての金利低下幅が大きかった。

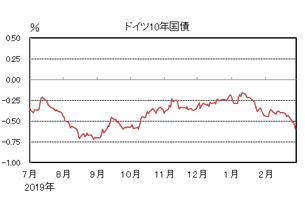

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は低下した。概ね米国金利に連れた動きとなったが、予想を上回るEU域内のPMI指数やドイツ州政府への財政支援に関する報道などを受け、下旬の金利低下幅は米国との比較では小さかった。月末は▲0.6%近辺となった。

周辺国国債とドイツ国債のスプレッドは拡大した。新型肺炎の増加が目立ったイタリアの拡大幅はやや大きめだった。

3月の米国債券市場

3月の米国の長期金利は低位での推移を予想する。FRB(連邦準備理事会)は米国経済に対する前向きな見通しを継続しているが、新型肺炎の感染拡大による市場の混乱を受けて、緊急利下げを実施した。金利はすでに大幅に低下しているものの、追加利下げの可能性もあり、上昇圧力はかかりにくいだろう。

3月の欧州債券市場

3月の欧州(ドイツ)の長期金利は低下を予想する。ユーロ圏経済はドイツを中心に減速している。また、新型肺炎の感染拡大やFRBの緊急利下げを受けて、ECB(欧州中央銀行)への追加緩和期待が高まることも想定されるため、金利に対しては低下圧力がかかりやすいだろう。

外国株式

2月の米国株式市場

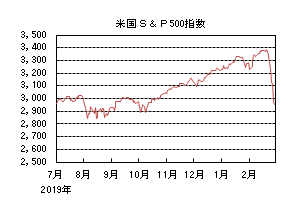

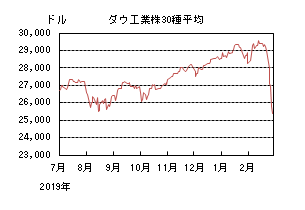

2月の米国株式市場は、S&P500指数で8.41%の下落となった。中国発の新型肺炎への懸念が強まる中、FRB(連邦準備理事会)の量的緩和拡大、トランプ大統領の再選期待の強まり、更に10-12月期の企業業績が増益に転じたことなどが好感されて史上最高値を更新した。月末にかけては、世界規模での新型肺炎感染の拡大が懸念され急落した。セクターでは、エネルギー、金融、公益などを中心に全てのセクターが売られた。

2月の欧州株式市場

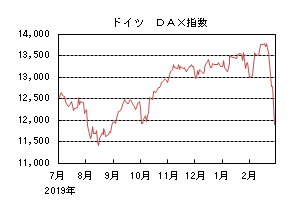

2月の欧州株式市場は、下落した。新型肺炎のニュースに振れる展開ながら、米国や中国の政策対応やユーロ安などが好感されて米国に追随して買われたものの、その後、中国本土以外でも新型肺炎の感染者数が特にイタリアなどで急拡大し、他市場をアンダーパフォームした。国別では、ベルギー、オーストリア、イギリスなどを中心に全ての国が売られた。セクターでは、エネルギー、素材、一般消費財・サービスなどを中心に全てのセクターが売られた。

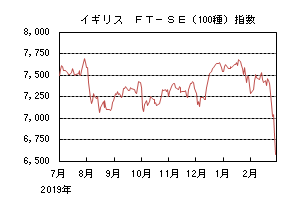

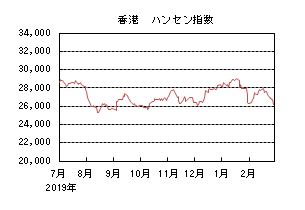

2月の香港株式市場

2月の香港株式市場は、デモの継続や中国本土の新型肺炎の動向は懸念されたものの、中国政府主導の積極的な財政・金融政策への期待の他、中国本土の新規感染患者数のピークアウトが好感されて小幅な下落に留まった。

3月の米国株式市場

3月の米国株式市場は、世界的な新型肺炎の蔓延が懸念され、グローバルサプライチェーンへの影響が懸念されるものの、各国中央銀行の協調した金融緩和継続への期待、急落によるテクニカル的な割安感の台頭などで振れの大きな展開で底を模索しながらも月間では横這いを予想する。一方、新型肺炎の患者数がグローバルで一段と急増することになれば、リーマンショック時と同様に急激な世界的な景気後退を織り込み、一段の下落の可能性もあろう。

3月の欧州株式市場

3月の欧州株式市場は、米国同様に新型肺炎の新規患者数の推移が懸念され、振れの大きな展開ながら月間では横這いを予想する。特にイタリアでの新規感染者数が急増しており、一段の財政、金融緩和への期待が強まるものの、欧州のマクロ見通しや企業業績について警戒感が強まっている。新型肺炎の動向の他、ドイツの財政刺激策などが引き続き注目材料となろう。

3月の香港株式市場

3月の香港株式市場は、新型肺炎の蔓延が中国本土の企業活動にどれくらいの悪影響を及ぼすことになるのか懸念される状況が続く見通しで、下値を探る展開が予想される。一方、中国政府主導で積極的な金融緩和や財政刺激策も予想され、新型肺炎の患者数がどのタイミングで減少に転じるのかがポイントとなろう。

為替動向

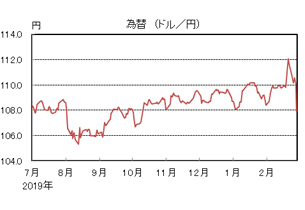

2月のドル/円相場

2月のドル/円相場は、円高ドル安となった。月初、米国の強い経済指標を受けて110円台まで買われ、その後は110円近辺で推移した。下旬に112円台まで買われる局面があったが、新型肺炎の世界的な拡大を受けてドルが売られ、月末は107円台後半となった。

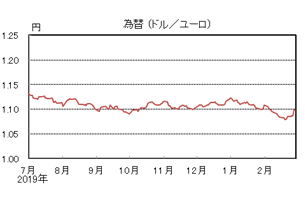

2月のユーロ/ドル相場

2月のユーロ/ドル相場は、ほぼ横這いとなった。米国の良好な経済指標に対して、欧州の景気先行きに対する不透明感は強く、ユーロは1.07台後半まで売られた。月末にかけては、新型肺炎の世界的な感染拡大を受けてドルが売られ、月末は1.10近辺となった。

2月のユーロ/円相場

2月のユーロ/円相場は、ユーロ安円高となった。ドルに対してユーロはほぼ横這い、円は上昇したためユーロ安円高となり、月末は118円台半ばとなった。

3月のドル/円相場

3月のドル/円相場は、下落を予想する。FRB(連邦準備理事会)は新型肺炎による金融市場の混乱から緊急利下げを行ったが、先行き不透明感が強いため、ドルの為替レートはボラタイルに推移すると予想する。

3月のユーロ/ドル相場

3月のユーロ/ドル相場は、上昇を予想する。FRBによる緊急利下げもありユーロは上昇したが、新型肺炎の感染拡大によりユーロ圏の景気減速は一段と進む可能性もあり、ユーロもボラタイルに推移するだろう。

3月のユーロ/円相場

3月のユーロ/円相場は、ほぼ横這いを予想する。ドルに対して円もユーロも上昇を見込むため、ユーロ/円はほぼ横這いとなるだろう。

虫眼鏡

「パン」

ごはん派かパン派か。身近にいる人とこういった会話をしたことがある方も少なくないかもしれません。朝食or昼食or夕食、自宅or外出先、自分で調理or他人に作ってもらう、などシーンによって意見は異なるかもしれませんが、「朝食に何を食べるか」というアンケートでは、若い年代の男性は「ごはん」を好むものの、上の年代では「パン」が選ばれ、一方で、女性は全体的に「パン」派が多い、といった調査結果もあるようです。

筆者はパンが好きです。米も好きですし、日常において摂取する頻度は米とパンでは大体8:2くらいの比率だと思います。ただパンの方が好きです。

何故か。パンには、菓子パン、総菜パン、蒸しパンなど、とにかく多種多様な見た目・味・香り・食感があり、筆者を魅了してやみません。また、取り扱っているパン屋によっても癖や違いがあり、同じ「カレーパン」や「クロワッサン」などでも、味や食感の差を楽しめる点も素晴らしいと思います。

現在の筆者の住居周辺には3店舗パン屋があり、それらのパン屋を巡ることがルーティンになっています。加えて、新しいパン屋を開拓し、自身の「パン屋ストック」を増やしていくことが最近の楽しみになっており、週末には散策ついでに数駅分の距離を歩きながら街を巡ってお店を探しています。新しいパン屋を発見すると、ついつい嬉しくなってしまい、一人暮らしにも関わらず、複数個のパンを買い込んでしまいます。そんな時は、軽い後悔を覚えた後で、すぐにその後悔を忘れ、どのパンを朝・昼・晩の順番で食べるかに思考が移ってしまいますが。

今回は、最近の個人的なオススメのパンを紹介させていただければと思います。

第3位

クロッカンチョコ(Boulangerie Bonheur 東京ミッドタウン日比谷)

クロッカン(croquant)は仏語で「カリカリとした」という意味なようで、クロワッサン生地を使っていますが食感はまさに「カリカリ(あるいはガリガリ)」しており、歯ごたえのあるパンです。パンの片面をチョコチップで固めている、甘い菓子パンです。

第2位

フランボワーズのフレンチトースト(baguette rabbit 自由が丘店)

フレンチトーストと聞くと、蜂蜜をふんだんにかけた、柔らかくしっとりした食感が想像されるかもしれませんが、当店は店名にもある通り、フランスパンを代表するバゲットやブールをメインに提供しており、当商品もブールを使ったと思われるフレンチトーストとなっています。歯ごたえはしっかりしており、甘さは控え目なので、甘いものが苦手な方でも食べられるかと思います。

第1位

クイニーアマン(BOUL'ANGE 等々力店)

クイニーアマン(kouign amann)は、フランスの伝統的なお菓子で、外側が砂糖でコーティングされたようにパリパリになっているクロワッサン生地の菓子パンです。甘さは勿論ありますが、かといって甘過ぎず、食感もサクサクで、大変食べやすくなっています。今まで何度かクイニーアマンは食べたことがありますが、当店のそれは、筆者が記憶しているクイニーアマンとはかなり違った印象があり、何度でも食べたくなるようなパンになっていると思います。

以上が、筆者が最近の週末散策で見つけたパン屋のオススメパンになります。

ただ、本稿執筆にあたって、インターネットで検索してみたところ、わざわざ筆者が薦めるまでもないような、それぞれがかなり有名なお店であるようで、ここに至って自身の浅薄な知識が嘆かわしく思われます。しかも、振り返ると甘いパンばかりで、いわゆる総菜パンなどを全然リストアップ出来ていないという、パン好きを語るには余りにも烏滸がましい結果となってしまいました。

次回執筆の機会までには、よりブラッシュアップをし、インターネットでも入手しにくい希少性の高い情報の取得に励む所存であります。

(あと、バターや砂糖がふんだんに使用された高カロリーなパンを大量に摂取しても大丈夫なように、週末の散策も含めて1日1万歩の運動をしようと、自身の腹部を見ながら心に決めました)。

※アンケート出典

「〜東京近郊の20 代・40 代・60 代の男⼥400 ⼈に聞く〜 昭和世代と平成世代の「食」習慣に関する調査」農林中央金庫(2019.04.24)