2019年12月-Vol.283

まとめ

今月のポイント

米中両国で第一段階の合意に向けて協議が続くなか、米国による第4弾の残り(スマホやパソコン等を含む)の対中追加関税率引き上げの実施予定日である今月15日に一つの山場を迎えます。米国のトランプ大統領は来年秋の選挙を控えて農産物輸出の拡大等一定の成果を示したい一方で、中国側も輸出の低迷などが続いており、両国ともに部分的な合意を目指しています。その日までに両国が合意するか、合意に至らなくとも協議の進展期待が継続すれば、第4弾の引き上げは一旦見送られるでしょう。もっとも、先月トランプ大統領が「香港人権・民主主義法」に署名したことに対し、中国は内政干渉と反発し対抗措置をとっており、合意に向けたハードルは高まったとみられます。今月も米中通商協議を巡る報道で金融市場は変動する展開が見込まれますが、「第一段階」の合意の有無やその内容、また、「第二段階」の取り扱いがどうなるのかなど、結果が注目されます。

市場動向

| 国内債券 | 日銀が過度な金利低下を警戒していることや、米中通商協議の動向などを受けて、ボラタイルな動きを伴いつつ、横這い圏での推移を想定する。 |

|---|---|

| 国内株式 | 企業業績が厳しい中で上昇相場が続きバリュエーション面での割安感が乏しくなっていることなどから、上値は限定的でボックス圏での動きを予想する。 |

| 外国債券 | <米国>米中通商協議に対する期待感が一時的に先行き不透明感を後退させると見込まれることから、上昇するだろう。 <欧州>ユーロ圏経済は減速している一方、米中通商協議の進展期待などがあることから、横這い圏での推移を予想する。 |

| 外国株式 | <米国>米中通商協議の行方を巡って振れの大きな展開が予想されるものの、年末に向けて上昇するというアノマリーなどにより、小幅な上昇を予想する。 <欧州>マクロ経済環境、企業業績の不透明感はあるものの、米中通商協議への期待が継続し、英総選挙動向も好感される可能性もあるため、米国並みの上昇を予想する。 |

| 為替市場 | 米中通商協議の進展期待などにより相対的にドルが堅調な展開を見込むため、ドルは対円で上昇すると予想する。ユーロ圏経済が減速している一方で、ECB(欧州中央銀行)総裁交代により目先の追加緩和期待が薄らいでいるため、ユーロは対ドルで横這い圏で推移するだろう。 |

虫眼鏡

『京都 正伝寺にて』

ポイント

米中両国で第一段階の合意に向けて協議が続くなか、米国による第4弾の残り(スマホやパソコン等を含む)の対中追加関税率引き上げの実施予定日である今月15日に一つの山場を迎えます。米国のトランプ大統領は来年秋の選挙を控えて農産物輸出の拡大等一定の成果を示したい一方で、中国側も輸出の低迷などが続いており、両国ともに部分的な合意を目指しています。その日までに両国が合意するか、合意に至らなくとも協議の進展期待が継続すれば、第4弾の引き上げは一旦見送られるでしょう。もっとも、先月トランプ大統領が「香港人権・民主主義法」に署名したことに対し、中国は内政干渉と反発し対抗措置をとっており、合意に向けたハードルは高まったとみられます。今月も米中通商協議を巡る報道で金融市場は変動する展開が見込まれますが、「第一段階」の合意の有無やその内容、また、「第二段階」の取り扱いがどうなるのかなど、結果が注目されます。

今月の主なポイント

| 12/10 | (米)FOMC(連邦公開市場委員会、11日まで)・・・現状維持が見込まれる |

| 12/12 | (英)総選挙・・・EU離脱の行方を左右する結果がどうなるのか |

| 12/15 | (米)対中追加関税の実施予定日・・・上記参照 |

| 12月中 | (中)中央経済工作会議・・・来年の経済政策の方向性がどうなるのか |

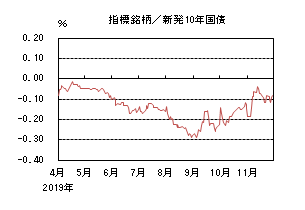

国内債券

11月の国内債券市場

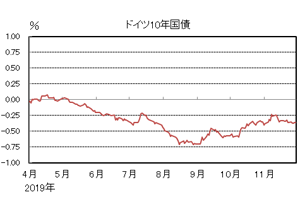

11月の債券市場は下落(金利は上昇)した。10年国債利回りは、月初、日銀の国債買入れ額の減額等を受けて▲0.02%を上回る水準にまで上昇した。その後、20年、40年国債入札が無難に消化されたことから買い戻しが入った。月末にかけては2年国債入札が不調だったことなどから金利は上昇し、月末は▲0.085%で終了した。

10年国債利回りは、月初から日銀の国債買い入れオペレーションでの超長期買入額の減額や、10年国債入札が不調な結果となったことを受けて上昇した。月半ばには、一時、長期金利が▲0.01%台にまで上昇する場面も見られた。その後は、20年、40年国債入札が無難に消化されたことを受けて買い戻され、金利は▲0.10%を挟んで推移した。月末にかけては、金利が低下する局面もあったものの、2年国債入札が不調だったことや長期国債の高値警戒感などから金利は上昇し、▲0.085%で終了した。

イールドカーブ上では中期ゾーンを中心に金利が上昇した。

信用スプレッドは、基準となる国債利回りが上昇したことから縮小した。

12月の国内債券市場

12月の債券市場は、日銀が過度な金利低下が経済に与える副作用を警戒しているとみられることや、米中貿易協議の動向などを受けて、ボラタイルな動きを伴いつつ、横這い圏での推移を想定する。12月の債券市場のポイントは、①米中貿易摩擦、②日銀の金融政策、③中国経済の動向と考える。

①<米中貿易摩擦>米中首脳ともに、一部の分野で妥結点を見出すことを重視している。実際に、両国が部分合意に達すれば、世界経済の先行きには幾分かの追い風となり、内外の景況感への改善期待が高まることも考えられる。反対に、協議が難航するとの見方が増えれば、先行き懸念からリスクオフが進むこともあるだろう。

②<日銀の金融政策>日銀は、米中の通商協議などが国債利回りに与える影響を確認しつつ、国債買い入れ金額を調整するだろう。9月以降、日銀が過度な金利低下の副作用を警戒していることを踏まえると、世界的に金利が上昇する局面で国債買い入れ額が調整された場合には、金利のボラティリティが上昇することも想定される。

③<中国経済の動向>経済の減速が鮮明化している。新車販売台数や固定資産投資の推移をもとに考えると、先行きの減速懸念は根強い。予想外に経済指標が悪化した場合には、世界的にリスク回避の動きが増加し、国内金利にも相応の影響が及ぶだろう。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、国債金利のボラティリティが上昇する場面が想定される中、相応の変動を伴いつつ、横這いで推移すると予想する。

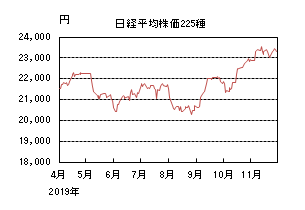

国内株式

11月の国内株式市場

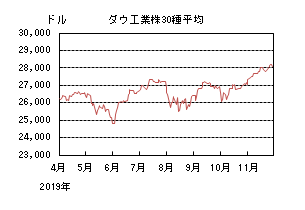

11月の株式市場は、米中貿易協議の進展への期待やこれに伴う世界景気の減速懸念の後退などから、日経平均株価で1.60%の上昇となった。

トランプ政権が対中制裁関税の一部の撤回を検討しているとの報道に加え、米国雇用統計など経済指標が堅調だったことが好感されて上昇が続いたが、中旬に入ると深刻化した香港のデモが米中貿易交渉に影響を及ぼすなどの懸念から軟調な動きとなった。下旬は米議会が「香港人権・民主主義法案」を可決したことを受け一時的に下落する局面もあったが、その後は中国が知的財産権侵害に対する罰則の強化を発表したことなどから、米中貿易協議が進展するとの見方が広がり上昇するなど一進一退の動きとなった。

業種別には証券、精密、その他製品などが上昇する一方で、石油・石炭、ゴム、電気・ガスなどが下落した。

12月の国内株式市場

FRB(連邦準備理事会)による米短期国債の購入やECB(欧州中央銀行)の量的金融緩和に加え、外国人買いなど需給面から続伸する可能性はあるものの、企業業績が厳しい中で上昇相場が続き、バリュエーション面での割安感が乏しくなっていることなどから、上値は限定的でボックス圏での動きを予想している。

2019年7-9月期の実質GDP成長率(1次速報値)は、前期比0.1%(年率換算0.2%)となり4四半期連続でプラス成長を維持した。海外経済の減速により外需が減少したが、消費増税前の駆込み需要を受けた個人消費など内需が下支えした。10-12月期は駆け込み需要の反動減からマイナス成長となり、その後も消費増税に伴う家計負担増などから弱い推移を見込んでいる。政府は大規模な財政出動を検討しており、2020年の景気の回復につながるかどうかが焦点といえよう。

企業業績については情報サービス、不動産など一部の内需関連セクターは堅調なものの、機械、化学、輸送用機器など外需関連セクターについては中国経済の減速の影響などから厳しい状況が続いており、7-9月期決算発表時に多くの外需関連企業が通期業績見通しを下方修正している。こうした中で、悪化が続いていた世界製造業PMI(購買担当者景気指数)などの景気指標が下げ止まってきていることに注目している。2019年度は2期連続の減益の見込みだが、2020年度は外需関連企業の業績の底入れから増益に転じると予想している。

株価については、企業業績が悪化する中で米中貿易協議の進展への期待などから上昇が続き、バリュエーション面での割安感は乏しくなっている。2020年度の業績回復見通しから中期的には上昇するシナリオを想定しているものの、景況感が弱い中で3ヵ月以上も上昇が続いており、短期的には調整する可能性も考えている。

外国債券

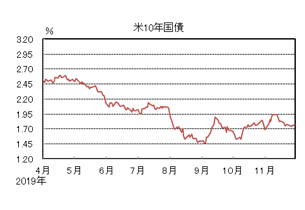

11月の米国債券市場

11月の米国の長期金利は上昇した。米中貿易協議の進展期待の高まりを受けて一時1.9%台後半まで上昇した後、米中協議への期待の一部剥落や香港情勢への不安からやや戻し、月末には1.7%台後半となった。イールドカーブは中期の上昇幅が相対的に大きくフラット化となった。

11月の欧州債券市場

11月の欧州(ドイツ)の長期金利は上昇した。相場材料は米国と共通しており、一時▲0.2%台前半まで上昇した後にやや低下した。下旬以降は▲0.3%台中心の推移となり、月末も▲0.3%半ばとなった。

周辺国国債とドイツ国債のスプレッドは、スペイン総選挙の結果、与党が過半数を獲得できず混乱が継続するとの懸念などから拡大した。

12月の米国債券市場

12月の米国の長期金利は上昇を予想する。FRB(連邦準備理事会)関係者からは、現状の政策金利水準は景気の安定に適切との見解が示されており、目先、利下げの可能性は後退している。米中貿易協議に関しては、両国首脳から双方の出方に警戒を示しつつも、妥協点を探り、第一段階の合意を目指す姿勢が示されており、一時的に先行き不透明感を後退させ、金利を上昇させるだろう。なお、対中制裁関税の動向など、不確定な要素も依然として残っており、金利はボラタイルに推移しやすいだろう。

12月の欧州債券市場

12月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は減速している。一方、米中通商協議の進展期待など、先行き不透明感は後退しつつあるとの期待もある。金利はボラタイルな展開となりつつも、横這い圏で推移しよう。

外国株式

11月の米国株式市場

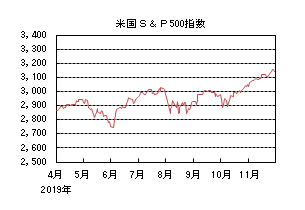

11月の米国株式市場は、S&P500指数で3.40%の上昇となり史上最高値を更新した。米中貿易協議の第一段階の合意に向けた期待が高まる中、予想を上回る米国雇用統計などの経済指標、7-9月期決算発表などから投資家のリスクオン姿勢が強まった。「香港人権・民主主義法案」が議会で可決、月末に成立したものの影響は限定的となった。セクターでは、情報技術、ヘルスケア、金融などが買われた一方、公益、不動産が売られた。

11月の欧州株式市場

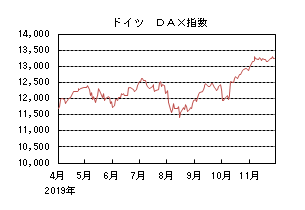

11月の欧州株式市場は、月初は、米国に追随して買われたものの、その後は、欧州の企業業績や経済指標の発表などにつれて一進一退となった。国別では、アイルランド、デンマーク、オランダなどが買われた一方、ノルウェー、フィンランド、オーストリアなどが売られた。セクターでは、情報技術、資本財・サービス、素材などが買われた一方、公益、コミュニケーションサービス、エネルギーが売られた。

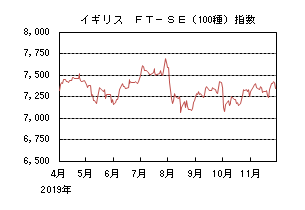

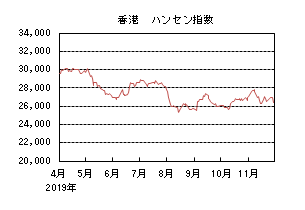

11月の香港株式市場

11月の香港株式市場は、2.08%の下落となった。月初は、米中貿易協議の第一段階の合意への期待が強まる中で、買われたものの、その後、米議会で「香港人権・民主主義法案」が可決、成立したことで再度売られた。

12月の米国株式市場

12月の米国株式市場は、米中貿易協議の行方を巡って振れの大きな局面が予想されるものの、年末に向けての上昇というアノマリーも加わり、小幅な上昇を予想する。香港問題に絡んだ米中の応酬、テクニカルからの過熱感、大統領の弾劾などが主要な材料となろう。

12月の欧州株式市場

12月の欧州株式市場は、欧州のマクロ経済環境、企業業績は警戒されるものの、米中貿易協議への期待が継続し、また、12月12日のブレグジット(英国のEU離脱)を巡る英総選挙動向も好感される可能性もあり、米国市場並みの上昇を予想する。

12月の香港株式市場

12月の香港株式市場は、デモの収束は見通せないものの、中国本土市場のマクロ経済指標の回復期待や金融緩和の継続、米中の貿易交渉進展への期待などから米国並みの上昇を予想する。

為替動向

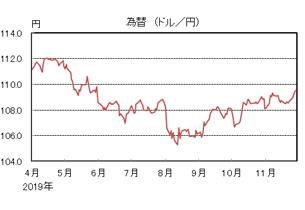

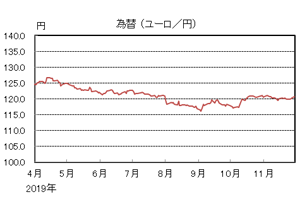

11月のドル/円相場

11月のドル/円相場は、ドル高円安となった。米国のロス商務長官や中国の劉鶴副首相による米中貿易協議の第一段階合意に関する楽観的な発言、予想を上回った米国耐久財受注統計などから、月末には109円台半ばとなった。

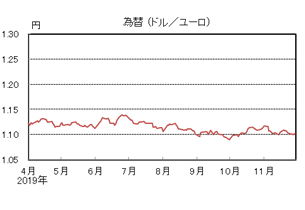

11月のユーロ/ドル相場

11月のユーロ/ドル相場は、ユーロ安ドル高となった。米中貿易協議への懸念がやや薄らいだこと、予想を下回った欧州のPMI総合指数などを背景にユーロが下落し、月末は1.10近辺となった。

11月のユーロ/円相場

11月のユーロ/円相場は、概ね横這いとなった。ユーロと円の対ドルでの下落幅は同程度となり、月末は120円台半ばとなった。

12月のドル/円相場

12月のドル/円相場は、小幅のドル高円安を予想する。米中貿易協議の進展期待などがドルのサポートとなり、相対的にドルが堅調な展開となるだろう。

12月のユーロ/ドル相場

12月のユーロ/ドル相場は、横這いを予想する。ユーロ圏経済は減速しており、ユーロが自律的に反発する展開は想定しづらい。一方、ECB(欧州中央銀行)総裁交代により目先の追加緩和期待が薄らいでいることもあり、横這い圏での推移を想定する。

12月のユーロ/円相場

12月のユーロ/円相場は、小幅のユーロ高円安を予想する。ドルが対円で小幅上昇する一方、ユーロ/ドルが横這いとなるため、小幅のユーロ高円安となるだろう。

虫眼鏡

「京都 正伝寺にて」

ここしばらく秋の京都で滞在するのが恒例となっています。学生時代を京都で過ごしたので当然、京都については、知っているつもりでしたが、いやはや京都の奥は深いと改めて感じさせられます。

最近、必ず訪れるのが、定番の観光コースからは外れている正伝寺です。

なぜでしょうか。それはこれだけの絶景、静寂を楽しめるのに人影がまばらだからです。だからといって京都の山奥にあるのではなく、京都駅からバスを乗り継いで60分程でしょうか。(当然ですが、秋の京都は大変な渋滞になります。渋滞を考慮した時間です。)正伝寺を知ったきっかけは、ここしばらく続けている京都の禅寺巡りをきっかけにしたものだったのですが、龍安寺や建仁寺など禅寺としては、素晴らしい庭に歴史を感じさせる建築、丁度があるにせよ、あまりに有名で人の流れが切れる間がありません。一方、秋の観光シーズンに内外から凄まじい数の観光客が押し寄せているのに正伝寺のこの静寂は奇跡としか言いようがありません。

正伝寺に惚れ込んだのは、あのデビッド・ボウイもそうです。

2016年2月19日の日経新聞に次ぎのような見出しで記述があります。

以下、抜粋となります。

「D・ボウイが涙した静寂(時の回廊)正伝寺の枯山水庭園 京都市

1月に死去した英ロック歌手のデビッド・ボウイさん(享年69)がたたずみ、涙を浮かべた寺が京都市北区の西賀茂にある。比叡山を借景にした枯れ山水庭園が美しい禅寺の正伝寺(しょうでんじ)だ。中略「撮影場所は他の寺院を考えたが、京都通のボウイさんが指定したのは正伝寺だった。」、「撮影中にボウイさんは庭園を見つめ、涙を浮かべていた」。

私も秋の正伝寺で心静かに座り、その恐ろしいまでの静寂をこころゆくまで、楽しませてもらっています。鳥の鳴き声が染み入り、風の流れを感じ、そこに溶け込んだように感じます。皆様も京都に行かれた際は、是非、正伝寺を訪ねてみてください。デビット・ボウイが涙した理由が実感できると思います。私が涙したかは、ご想像におまかせします。

(筆者撮影)