2019年11月-Vol.282

まとめ

今月のポイント

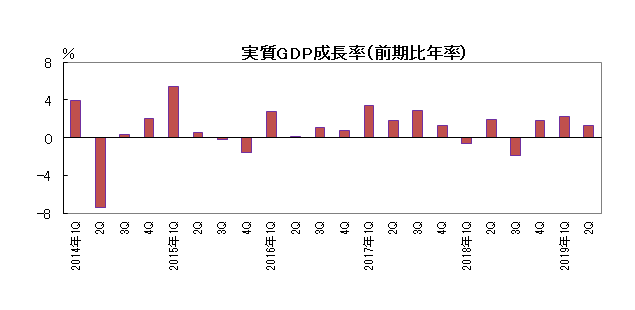

今月14日に7—9月期のGDP(1次速報)が発表されます。主要シンクタンクの予測をみますと、いずれの機関も4四半期連続のプラス成長を見込んでいるものの、前期比年率+0.2%~+1.9%と見方が分かれています。前回増税時に比べて限定的ながらも個人消費で駆け込み需要があったことを鑑みますとコンセンサス(同+0.9%)は低い伸びにとどまっています。主な需要項目をみますと、省力化投資などが拡大したとみられる設備投資や公共投資などの公的需要はプラスが見込まれています。一方、駆け込み需要による在庫の取り崩しがみられた在庫投資や、輸入が輸出の伸びを上回った外需がマイナス寄与度になるとの見方が多くなっています。増税前のGDPがどのくらいの水準で着地するのか注目されます。

市場動向

| 国内債券 | 日銀がフォワードガイダンスを修正し、金融緩和の継続姿勢を明確化したことから、低位で推移する展開を予想する。 |

|---|---|

| 国内株式 | 米中通商協議の進展に伴う世界景気の底入れ期待はあるものの、外需関連企業を中心に業績は厳しさを増しており、上値余地は限定的でボックス圏での動きを予想する。 |

| 外国債券 | <米国>米中通商協議に対する期待感がある一方、米景気に対する先行き懸念があることから、横這い圏で推移するだろう。 <欧州>ユーロ圏経済は減速しているものの、米中通商協議やブレグジット(英国のEU離脱)交渉における進展期待があることから、横這い圏での推移を予想する。 |

| 外国株式 | <米国>グローバルで貿易を巡る不透明感は払拭されないものの、金融緩和期待が継続する見通しの下、今後の企業業績改善期待を材料に底堅い展開となり、小幅な上昇を予想する。 <欧州>マクロ経済環境、企業業績、ブレクジットを巡る不透明感は残るものの、金融緩和やドイツの財政刺激策への期待が継続することで、米国並みの上昇を予想する。 |

| 為替市場 | 米中通商協議の進展期待がある一方、米景気に対する先行き懸念があることから、ドルは対円で横這い推移を予想する。ユーロ圏経済が減速しているためユーロが自律的に反発する展開は想定しにくいものの、ブレグジット交渉への期待などがユーロを下支えし、ユーロは対ドルで横這い圏で推移するだろう。 |

虫眼鏡

『エンゲージメントはつらいよ ~「因果推論」の観点から~』

ポイント

今月14日に7—9月期のGDP(1次速報)が発表されます。主要シンクタンクの予測をみますと、いずれの機関も4四半期連続のプラス成長を見込んでいるものの、前期比年率+0.2%~+1.9%と見方が分かれています。前回増税時に比べて限定的ながらも個人消費で駆け込み需要があったことを鑑みますとコンセンサス(同+0.9%)は低い伸びにとどまっています。主な需要項目をみますと、省力化投資などが拡大したとみられる設備投資や公共投資などの公的需要はプラスが見込まれています。一方、駆け込み需要による在庫の取り崩しがみられた在庫投資や、輸入が輸出の伸びを上回った外需がマイナス寄与度になるとの見方が多くなっています。増税前のGDPがどのくらいの水準で着地するのか注目されます。

今月の主なポイント

| 11/14 | (日)GDP統計(1次速報、7—9月期)・・・上記参照 |

| 11/14 | (中)生産、投資等主要指標(10月)・・・前月より伸び率が高まるか |

| 11/15 | (米)小売売上高(10月)・・・前月の減少からの持ち直しがどうなるか |

| 11月中 | 米中通商協議・・・文書等による部分的な合意に至ることができるか |

出所:内閣府資料をもとに富国生命投資顧問作成

国内債券

10月の国内債券市場

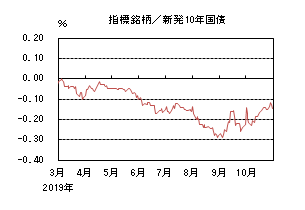

10月の債券市場は下落(金利は上昇)した。10年国債利回りは、月初、日銀の国債買入れ方針等を受けて大きく上昇した。その後は押し目買いなどで一時的に低下する場面もあったが、投資家は日銀による金利低下への牽制を警戒し、月末は▲0.145%で終了した。

10年国債利回りは、月初、先月末に発表された日銀の国債買入れ方針や日銀が超長期ゾーンの金利低下を警戒していることを受けて大きく上昇した。その後、急速かつ大幅な金利上昇の反動や日銀の国債買い入れ額が据え置かれたことを受けて金利が低下する場面も見られた。月半ば以降は、過度な金利低下への警戒感や米中閣僚級協議への期待などを受けた海外金利の上昇にも影響され、金利は上昇基調で推移した。月末にかけては、日銀のマイナス金利深堀りへの観測などから若干金利は低下し、▲0.145%で終了した。

イールドカーブはフラット化した。

信用スプレッドは、基準となる国債利回りが上昇したことから縮小した。

11月の国内債券市場

11月の債券市場は、日銀がフォワードガイダンスを修正し、金融緩和の継続姿勢を強めたことから低位で推移するだろう。但し、日銀が長期・超長期金利の過度な低下を警戒しているため、一方方向で低下する展開は想定しづらい。国内外の金融政策、経済の状況によっては金利のボラティリティが高まる場面もあるだろう。

11月の債券市場のポイントは、①国内の金融政策、②米国の金融政策、③米中貿易摩擦と考える。

①<国内の金融政策>10月の決定会合ではマイナス金利の深堀りは見送られた一方、現行の金融政策を『物価安定の目標に向けたモメンタム(勢い)が損なわれる惧れに注意が必要な間』継続する方針が示された。日銀が金融機関の収益性に配慮しつつ、どのようにして金融緩和の効果発現を目指すかに注目が集まるだろう。特に、為替市場において円高が進んだ場合など、日銀がどのように金融調節を行うかは市場参加者の思惑を呼びやすい。

②<米国の金融政策>10月のFOMC(連邦公開市場委員会)では予防的な利下げを休止する考えが示唆された。一方、トランプ大統領はFRB(連邦準備理事会)に積極的な金融緩和を求めている。GDP成長率が低下する中、どのようにFRBが今後の金融政策を運営するかに市場参加者の関心が集まりやすい。

③<米中貿易摩擦>10月の閣僚級協議を経て、両国間で部分合意が締結され、摩擦の激化が回避される可能性が高まった。一方、米国産の農産物購入などに関して米中の交渉がスムーズには進まない展開も考えられ、状況によっては先行き不透明感が高まりリスクオフが進むこともあるだろう。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、基準となる国債利回りが低位で推移する見込みから、概ね横這いで推移すると予想する。

国内株式

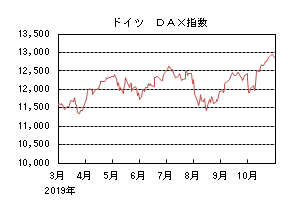

10月の国内株式市場

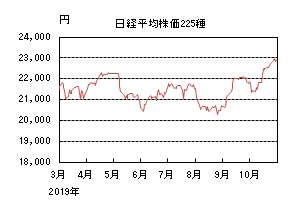

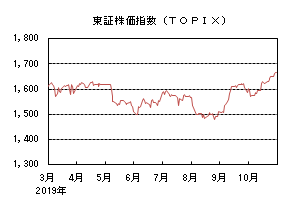

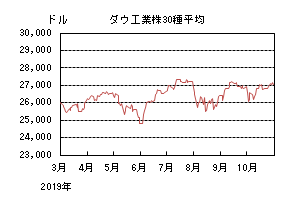

10月の株式市場は、米中通商協議が進展したことや企業業績の底入れ期待などから、日経平均株価で5.38%の上昇となった。

米経済指標が低調だったことや、米国が中国企業に対して証券投資の制限を検討しているなどの報道を受けて下落して始まったものの、その後は米中通商協議の進展により予定されていた関税の引上げが延期となり、世界景気の減速懸念が和らいだことなどから上昇に転じた。下旬に入っても円安・ドル高が進行したことに加え、米大手半導体メーカーが発表した10-12月期のガイダンスが市場予想を上回ったことなどから業績底入れ期待が高まり日経平均株価は7日連続の上昇となった。月末にかけては、連騰相場の反動安は見られたものの、日銀が金融緩和継続を示したことなどを受けて底堅く推移した。

業種別には金属製品、海運、医薬品など、繊維を除く全ての業種が上昇した。

11月の国内株式市場

FRB(連邦準備理事会)による緩和的な金融政策に加え、米中通商協議の進展に伴う世界景気の底入れ期待などを材料に株価は上昇基調にあるものの、外需関連企業を中心に通期業績の下方修正が増加するなど厳しさを増しており、上値余地は限定的でボックス圏での動きを予想する。

IMF(国際通貨基金)は、米中貿易戦争による世界貿易量の減少や製造業の生産活動の停滞などを理由に、世界経済の見通しを2019年3.0%(前回7月3.2%)、2020年3.4%(同3.5%)へ下方修正した。2019年の成長率は世界金融危機後で最も低く、米国、ユーロ圏、中国などの主要国で引き下げられている。このように景気減速感が強まる中で、米中貿易協議の行方が注目されている。今後予定されている米中首脳による貿易交渉については、世界景気の先行きを予想するうえでも重要だろう。

発表が続いている7-9月期決算については、情報サービス、不動産など一部の内需関連セクターは堅調を維持しているものの、機械、化学、輸送用機器など外需関連セクターについては中国経済の減速の影響などから厳しく、通期業績計画を下方修正する企業が相次いでいる。半導体市況については底入れの兆しが見えつつあるものの、外需関連全体では、依然として先行き不透明な状況が続いている。

こうした状況下で、日経平均株価は年初来高値を更新するなど上昇基調が継続している。今後の米中貿易交渉の進展次第では、業績が底入れする可能性はあるものの足元の状況から、来年度の本格的な回復は難しいと見ており、上昇余地は限定的でボックス圏の動きを予想している。

外国債券

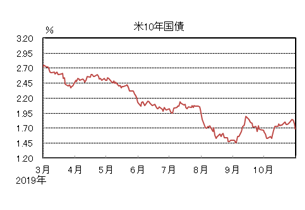

10月の米国債券市場

10月の米国の長期金利は小幅上昇した。米中貿易協議やブレグジット(英国のEU離脱)に関する一定の進展を受けて一時1.8%台半ばまで上昇した後、パウエルFRB(連邦準備理事会)議長が利上げに対して高いハードルを示唆したことなどで反落、月末には1.6%台後半となった。

イールドカーブは国際的な政治情勢改善を受けたリスクオンの流れからスティープ化し、短期から中期にかけての逆イールドが概ね解消された。

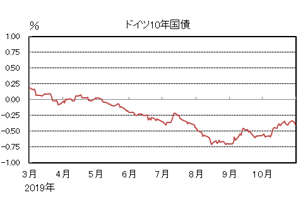

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は上昇した。相場材料は米国と共通するが、中国経済やブレグジットの動向は欧州に対してより強い影響を及ぼし、金利上昇幅も米国を上回り、月末には▲0.4%近くとなった。

周辺国国債とドイツ国債のスプレッドは、基準となるドイツ国債の金利上昇を受けて縮小した。

11月の米国債券市場

11月の米国の長期金利は横這いを予想する。10月の米中閣僚級協議を経て、部分合意が締結される可能性は高まり、金融市場では一時的にリスクオンの展開が出やすい。一方、米国の労働市場の改善基調には、幾分かもたつき感が出始め、先行きの景気に対する懸念も高まりやすい。追加利下げの可能性は幾分後退したと考えられ、利下げに関する思惑などが交錯することでボラティリティは上昇しやすい。

11月の欧州債券市場

11月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は減速しているものの、ECB(欧州中央銀行)は当面は9月に実施した追加緩和の効果を見極めるだろう。また、米中貿易協議やブレグジット交渉における一定の進展から、先行きへの懸念は幾分か和らいでいる。米中交渉で両国の姿勢に更なる変化がみられる場合など、金利のボラティリティが上昇することも考えられる。

外国株式

10月の米国株式市場

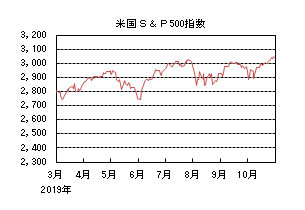

10月の米国株式市場は、S&P500指数で2.04%と続伸した。月初は9月のISM製造業指数が2ヵ月連続で50を割り込んだことを受け、下落した。その後、10月のFOMC(連邦公開市場委員会)での追加利下げ期待の高まりや米中通商協議での部分的な合意により追加関税引き上げが見送られたことで上昇し、更には本格化した7-9月期の企業業績発表の内容を消化しながら最高値を更新した。セクターでは、ヘルスケア、情報技術、コミュニケーションサービスなどが買われた一方、エネルギー、公益、生活必需品などが売られた。

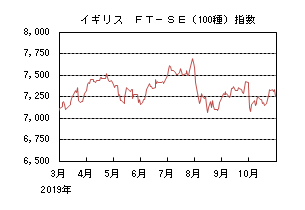

10月の欧州株式市場

10月の欧州株式市場は、月初は米国に追随して売られたものの、その後は、米中通商協議の部分合意や、ブレグジット(英国のEU離脱)を巡る合意見通しなどが好感されて反発した。中旬以降は、決算に連れて一進一退となりながらも、ECB(欧州中央銀行)の追加金融緩和の継続が好感されて戻りを試す展開となり、米国市場をアウトパフォームした。国別では、アイルランド、スウェーデン、オーストリアなどが買われた一方、ベルギー、フィンランド、イギリス、ベルギーなどが売られた。セクターでは、不動産、一般消費財・サービス、資本財・サービスなどが買われた一方、生活必需品、エネルギーなどが売られた。

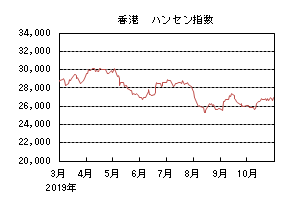

10月の香港株式市場

10月の香港株式市場は、3.12%の上昇となった。月初は欧米市場の下落に追随して売られたものの、米中貿易協議が部分合意に至り、追加関税の引き上げが延期されて大幅高となった。その後、米下院で「香港人権・民主主義法案」が可決されたものの、韓国・台湾の情報関連企業の好決算や米国の追加利下げが好感されて続伸した。

11月の米国株式市場

11月の米国株式市場は、グローバルで貿易を巡る不透明感は払拭されないものの、追加金融緩和期待が継続する見通しの下、今後の企業業績改善期待を材料に底堅い展開で小幅な上昇を予想する。来年の大統領選挙を控えて、トランプ政権と民主党との確執や中東情勢なども引き続き材料となろう。

11月の欧州株式市場

11月の欧州株式市場は、欧州のマクロ経済環境、企業業績、ブレクジットを巡る不透明感は残るものの、金融緩和やドイツの財政刺激策への期待も継続することで、米国並みの上昇を予想する。

11月の香港株式市場

11月の香港株式市場は、デモの収束は見通せないものの、金融緩和や米中貿易協議進展への期待から米国並みの上昇を予想する。

為替動向

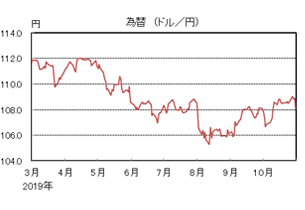

10月のドル/円相場

10月のドル/円相場は、ほぼ往って来いとなった。月初、米国の予想を下回る指標やトランプ大統領の発言から106円台半ばまで売られた。中旬にかけては、米中貿易問題に対する楽観的な見方から108円台まで買われ、下旬にかけて108円台後半で推移した。FOMC(連邦公開市場委員会)直後には109円台をつけたが、月末は108円台近辺となった。

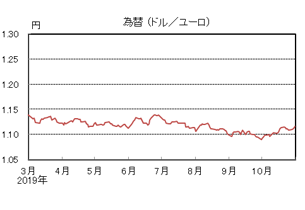

10月のユーロ/ドル相場

10月のユーロ/ドル相場は、ユーロ高ドル安となった。月初、欧州の弱い指標を受けて1.08ドル台をつけたが、ブレグジット(英国のEU離脱)に関する一定の進展などから中旬以降は1.11ドル台を中心に推移し、月末も1.11ドル台半ばとなった。

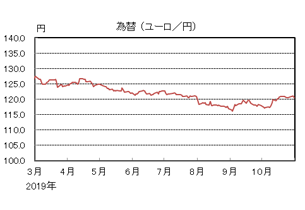

10月のユーロ/円相場

10月のユーロ/円相場は、ユーロ高円安となった。ユーロは対ドルで上昇、円はほぼ横這いだったため、月末は120円台半ばで引けた。

11月のドル/円相場

11月のドル/円相場は、横這いを予想する。米中通商協議の進展期待などがドルのサポートとなる一方で、耐久財受注など米国経済のもたつきを示唆する指標もある。今後、仮に米中通商協議が再び難航すれば、ボラティリティが高まり円が強含む場面もあるだろう。

11月のユーロ/ドル相場

11月のユーロ/ドル相場は、横這いを予想する。ユーロ圏経済は減速しており、ユーロが自律的に反発する展開は想定しづらい。一方、ブレグジット交渉への楽観や米中交渉への期待などはユーロを下支えするだろう。

11月のユーロ/円相場

11月のユーロ/円相場は、横這いを予想する。ドル/円、ユーロ/ドルともに横這いを見込むため、ユーロ/円も概ね横這いとなるだろう。

虫眼鏡

「エンゲージメントはつらいよ ~「因果推論」の観点から~」

強い者が勝つのではない。勝った者が強いのだ。

フランツ・ベッケンバウアー

これまでアセットマネージャーの主たる活動は、超過リターンを獲得するためのリサーチとポートフォリオ構築が主でしたが、近年、議決権行使やエンゲージメントといったスチュワードシップ活動も重要な運用業務の一環となってきました。「スチュワードシップ活動をすればパフォーマンスがあがる」というナイーブな信念が背景にあるからでしょう。こうした動きを受けて、アセットオーナーがアセットマネージャーに求めるスチュワードシップ活動に関する報告書の中身もここ数年で劇的に進(深)化しています。筆者もお客様からの質問書に回答する機会がありますが、その際、答えるのが難しい質問の一つに、「エンゲージメントの効果の検証」があります。この質問を難しいと考える理由は二つあります。一つは「効果」といった場合、何をもって「効果」というのかがはっきりしないことです。二つ目は、仮に「効果」の定義が定められたとして、「エンゲージメント→効果」という因果関係を(他の要因を取り除いた上で)どのように測定すればよいのか?という法論が業界内で未だ確立されていない(と思われる)ことです。今回は、この二つ目の問題に対するアプローチについて考えてみたいと思います。

そもそも「因果関係」とは何でしょうか?「エンゲージメント→効果」を例にして説明します。

今、ガバナンスに問題がある企業Aがあり、この企業に対して投資家がエンゲージメントするかどうか迷っているとします。エンゲージメントを行う最終的な目的が企業Aの株価を上昇させることだとして、「エンゲージメントが企業Aの将来の株価を上昇させると期待できるのか」を考えます。このとき、「エンゲージメント→企業Aの将来のリターン向上」の因果効果は次のように定義することができます。

「エンゲージメントした場合の企業AのX年後のリターン」-「エンゲージメントしない場合の企業AのX年後のリターン」

もしこの値がプラスであれば、エンゲージメントの因果効果はプラスになりますし、マイナスであれば因果効果はマイナスとなると言えるでしょう。しかしながらこの「因果効果」は、本質的に「不可知」です。なぜならば、「エンゲージメントした場合の企業AのX年後のリターン」と「エンゲージメントしない場合の企業AのX年後のリターン」の両方の「場合」を同時に観察することはできないからです。つまり、「企業Aにエンゲージメントした場合」には「エンゲージメントしない場合の企業AのX年後のリターン」を知ることはできませんし、同様に「企業Aにエンゲージメントしない場合」には「エンゲージメントした場合の企業AのX年後のリターン」を知ることができません。したがって、「因果効果」はそもそも知ることができないものなのです。それではこの根本問題をどのように解決すればよいでしょうか?

今、エンゲージメントした企業がn社あったとします。個別企業のリターンではなく、「エンゲージメントしたn個の企業からなる集団のX年後の平均リターン」に着目し「集団への平均因果効果」を以下のように定義します。

「エンゲージメントした場合の企業群(社数n)のX年後の平均リターン」-「エンゲージメントしない場合の企業群(社数n)のX年後の平均リターン」

これは、n社分の集団で見た時の「エンゲージメントの有無によるX年後の平均リターンの差」を意味しますが、この因果効果もまた個別企業の場合と同様、知ることができません。それでは「エンゲージメントした企業グループ」と「(実際に)エンゲージメントしてない企業グループ」に分けて考えたらどうでしょうか?今、社数mからなる投資対象ユニバースがあって、内訳として、「エンゲージメントした」企業がn社、「(実際に)エンゲージメントしていない」企業がk社あったとしましょう(m=n+k)。このとき、「エンゲージメント→将来のリターン」の因果効果を

「エンゲージメントした企業群(n社)のX年後の平均リターン」-「 エンゲージメントしなかった企業群(k社)のX年後の平均リターン」

という形で捉えることはできるでしょうか?第1項と第2項の両方の値は測定可能という点では現実的と言えますが、平均リターンの差をもたらす要因は必ずしもエンゲージメント有無だけではないので、これをもってエンゲージメントの因果効果であると主張するのは問題があります。例えば、アセットマネージャーがエンゲージメントしたのは、何かしら問題があった企業に対してエンゲージメントを行っていて、問題がない企業に対してはエンゲージメントしなかったからかもしれません。その場合、そうした企業属性(問題企業と優良企業)の違いが平均リターンの差をもたらしたかもしれません。このように両者のグループの性質が異なる場合、それが「エンゲージメント→将来のリターン」の因果効果に起因するものなのか、「グループ間自体の性質の違い」に起因するものなのか判別ができないのです。それではどうしたらよいでしょうか?

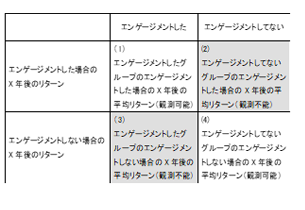

今まで見てきたエンゲージメントの例では、「処理」として「エンゲージメントした/エンゲージメントしない」の2つの場合、「帰結」として「エンゲージメントした場合のX年後のリターン/エンゲージメントしない場合のX年後のリターン」の2つの場合がありました。これら「処理」と「帰結」の組み合わせを表にまとめると、表のような4種類の「平均リターン」がありうることになります。

この表で、(1)と(4)の「平均リターン」のデータは観測可能ですが、(2)と(3)の「平均リターン」のデータは観測不可能です。本来、因果効果は(1)と(3)のリターンの差で測りたいのですが、エンゲージメントしない場合に実際に測定できるのは(4)のリターンです。もし、(3)のリターンの代替として(4)が使えるならば、(1)と(4)のリターンの差をエンゲージメントの因果効果として測定できます。では(3)のデータの代わりに(4)のデータを用いることができるようにするためにはどのようにすればよいでしょうか?最も汎用的な方法がランダム化比較実験(Randomized Controlled Trial ; RCT)です(ちなみに先月発表された今年のノーベル経済学賞は、ランダム化比較試験を経済学の因果関係を発見するための重要な方法論として提案したアビジット・バナジー、エスター・デュフロ、マイケル・クレーマーの3教授が受賞しました)。 (3)と(4)で異なるのは、「エンゲージメントしたグループ」と「エンゲージメントしてないグループ」の部分なので、最初にエンゲージメントする企業を選択する前の段階で、「両者のグループの間に差がでないようなやり方」でユニバースのグループ分けを行います。例えば、 企業ごとにサイコロを振って、奇数が出た企業に対してはエンゲージメントを行い、偶数が出た企業はエンゲージメントしないこととします。この「ランダム化」によって「エンゲージメントするグループ」と「エンゲージメントしないグループ」の間には本質的な差は無いと考えられ、(3)と(4)の期待値は一致すると考えられます。そのため、ランダム化でグループを分けた場合には、(3)のデータの代わりに(4)のデータを使うことが可能になります。

ただし、ここで推定できるのは、あくまで集団に関するエンゲージメントの「平均的因果効果」であって、個別の企業Aに与える因果効果とは異なります。したがってエンゲージメントの「平均効果」がプラスだからといって、企業Aにもプラスだったとは言えません。残念ながら個体に対する因果効果は、本質的にやはり不可知なのです。また、実務においては、事前にエンゲージメントをする企業とエンゲージメントしない企業をランダムに分類してから行っている訳ではありませんし、仮に行っていたとしても、自社がエンゲージメントしない企業に対して他のアセットマネージャーがエンゲージメントしている可能性もあります。したがって、複数のアセットマネージャーのエンゲージメント結果を把握している大規模なアセットオーナーならいざ知らず、個々のアセットマネージャーがこの手法でエンゲージメント効果を把握するのは若干無理があるようにも思えます。このように、一口に「エンゲージメントの効果測定」と言っても、突き詰めて考えると一筋縄でいかない問題であることがお判りいただけたかと思います。

しかしながら、今後因果効果の検証への要請は高まりこそすれ無くなることはないでしょう。したがって我々アセットマネージャーもただ漫然とエンゲージメント活動を行ってその対話を記録するのではなく、検証可能になるような形でKPIの設定やインパクトの定義、局所管理といった実験計画法的な要素を取り入れながら活動の事前計画、実施、データ化を図っていかなければならなくなるでしょう。「旅というものはな、行き先を決めてから出かけるもんじゃねえんだよ。」(『男はつらいよ 寅次郎の縁談』より、寅さんのセリフ)という行き当たりばったりという訳にはいかないところが今後のエンゲージメント活動のつらいところです。