2019年10月-Vol.281

まとめ

今月のポイント

今月30日より日本銀行で金融政策決定会合が開催されます。前回9月の会合では、FRB(連邦準備理事会)、ECB(欧州中央銀行)が利下げに踏み切る中、日銀は現状維持としました。その決定文においては、「海外経済の減速の動きが続き、その下振れリスクが高まりつつあるとみられる」とし、同時に展望レポートが発表される次回会合で経済・物価動向を改めて点検する方針を示しました。また、9月下旬の記者会見では、黒田総裁はマイナス金利の深掘りも有力な選択肢になると示唆しました。一方で、金融緩和策の副作用を意識してか、9月末の国債買入れ方針では超長期国債等の買入れ額のレンジを減額しました。直前の為替や株価の水準などにも左右されると思われますが、物価安定の目標に向けたモメンタムが損なわれるなか、更なる金融緩和策を打ち出すのか、温存するのか、その結果が注目されます。

市場動向

| 国内債券 | 日銀の今後の政策方針を巡り、ボラタイルな展開が想定されるが、世界経済の先行き懸念から、徐々に低位に推移する展開へと回帰するだろう。 |

|---|---|

| 国内株式 | 日米貿易協定の早期合意やFRBによる金融緩和政策などは好材料なものの、7‐9月期決算は外需関連企業を中心に厳しいとみていることから、一進一退の展開を予想する。 |

| 外国債券 | <米国>FOMC参加者の意見は一つにまとまっていないものの、金利が上昇した場面には押し目買いが入りやすく、金利は横這い圏になるだろう。 <欧州>ECBは当面様子見姿勢をとるだろう。景気減速懸念から金利低下が進む場面も見込まれるものの、概ね横這い圏での推移を予想する。 |

| 外国株式 | <米国>利下げ観測の継続期待や底堅い企業業績に加え、債券と比較したバリュエーションの割安感がサポートすることで、小幅な上昇を予想する。 <欧州>ブレグジット(英国のEU離脱)を巡る不透明感は残るものの、金融緩和が継続することやドイツの財政刺激策への期待も高まっていることから、米国市場並みの上昇を予測する。 |

| 為替市場 | 金融政策の先行き不透明感などから、ドルは対円で横這い推移を予想する。米中貿易摩擦の動向などから円高が進む局面も想定される。ユーロ圏経済の先行き懸念は高まっているものの、ECBは9月の追加緩和策の効果を見極めるため、ユーロは対ドルで概ね横這い圏で推移するだろう。 |

虫眼鏡

『祝10周年』

ポイント

今月30日より日本銀行で金融政策決定会合が開催されます。前回9月の会合では、FRB(連邦準備理事会)、ECB(欧州中央銀行)が利下げに踏み切る中、日銀は現状維持としました。その決定文においては、「海外経済の減速の動きが続き、その下振れリスクが高まりつつあるとみられる」とし、同時に展望レポートが発表される次回会合で経済・物価動向を改めて点検する方針を示しました。また、9月下旬の記者会見では、黒田総裁はマイナス金利の深掘りも有力な選択肢になると示唆しました。一方で、金融緩和策の副作用を意識してか、9月末の国債買入れ方針では超長期国債等の買入れ額のレンジを減額しました。直前の為替や株価の水準などにも左右されると思われますが、物価安定の目標に向けたモメンタムが損なわれるなか、更なる金融緩和策を打ち出すのか、温存するのか、その結果が注目されます。

今月の主なポイント

| 10/24 | (欧)ECB理事会・・・ドラギ総裁最後の理事会は現状維持が見込まれる |

| 10/30 | (米)FOMC(連邦公開市場委員会、29日~)・・・追加利下げが行われるか |

| 10/31 | 日銀金融政策決定会合(30日~)・・・上記参照 |

| 10月中 | 米中通商協議・・・閣僚協議で部分的な合意に至ることができるか |

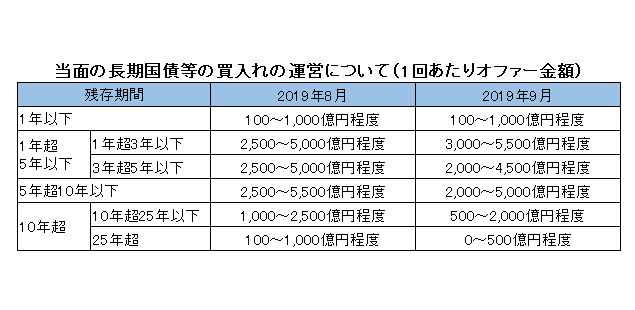

出所:日本銀行資料をもとに富国生命投資顧問作成

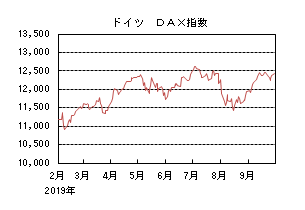

国内債券

9月の国内債券市場

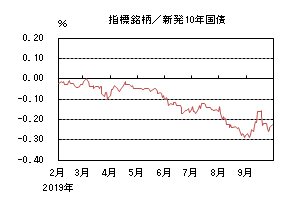

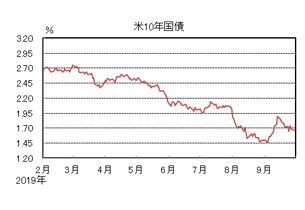

9月の債券市場は下落(金利は上昇)した。10年国債利回りは、日銀の黒田総裁が長期金利の過度な低下を牽制する姿勢を示したことから、一時▲0.15%台まで上昇した。その後、10月の決定会合での追加緩和実施の期待が高まったことから低下したものの、今後の日銀の政策方針に対する警戒感から再度上昇に転じ、月末は▲0.225%で終了した。

10年国債利回りは、月初に一時過去最低の▲0.3%付近まで低下したものの、日銀の黒田総裁が長期金利の過度な低下を牽制する姿勢を示したことで、▲0.15%台まで上昇した。19日に行なわれた金融決定会合では、金融政策の現状維持が決まったものの、次回10月でのマイナス金利の深堀りなど、追加緩和実施期待が高まり金利は低下した。しかし、日銀が20日、26日と2回連続で長期ゾーンの国債買入れ額を減額したことで小幅上昇し、月末は▲0.225%で終了した。

イールドカーブは、超長期ゾーンの上昇幅が大きくなり、ベアスティープ化した。

信用スプレッドは、小幅に拡大した。

10月の国内債券市場

10月の債券市場は、目先、黒田総裁発言から長期・超長期金利には上昇圧力がかかるなどボラタイルな展開が想定される。但し、日銀は追加緩和策を検討しており、主要国の中央銀行も金融緩和を重視しているなかで、国内金利が上昇した場合には押し目買いも入りやすい。加えて、景況感の悪化を受けて海外金利の低下が進む場面もあるだろう。よって国内金利が上昇基調となる展開は想定しづらく、徐々に低位に推移する展開に回帰すると想定する。日銀の金融政策決定会合や国債入札などの前後では、従来以上にボラティリティが高まることもあるだろう。

10月の債券市場のポイントは、①欧米の金融政策、②国内の金融政策、③米中貿易摩擦と考える。

①<欧米の金融政策>ECB(欧州中央銀行)は9月に追加緩和を実施したものの、当面は緩和効果を見極めるために、様子見姿勢をとるであろう。また、FRB(連邦準備理事会)については、連続で利下げを実施したが、FRB参加者の間で今後の政策方針については意見がまとまっておらず、紆余曲折が見込まれる。

②<国内の金融政策>今月の国債買入れ方針にて、長期・超長期ゾーンの買い入れ額を減額し、長期金利の過度な低下を牽制する姿勢を改めて示した。一方で、今月の金融決定会合までに円高が急激に進んだ場合、追加緩和の実施期待は一段と高まるであろう。

③<米中貿易摩擦>今月上旬に閣僚級協議が予定されている。両国の間で歩み寄りの姿勢も一部示され進展期待が高まる場面も見られたが、今後の動向については依然として不確実性が高く、注視していく必要があるだろう。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、基準となる国債利回りが低位で推移する見込みから、概ね横這いで推移すると予想する。

国内株式

9月の国内株式市場

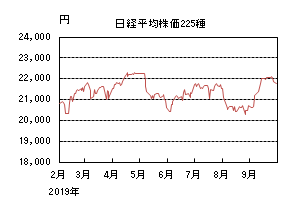

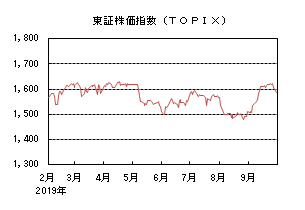

9月の株式市場は、貿易分野での米中両国の緊張関係が緩和し世界経済の減速懸念が和らいだことなどから、日経平均株価で5.08%の上昇となった。

米国が対中制裁関税を発動し、これに対抗して中国も報復関税を実施したことから軟調なスタートとなったものの、その後は難航していた米中通商協議が再開する見込みとなったことで世界経済の減速懸念が和らいだことや、ECB(欧州中央銀行)が発表した金融緩和政策なども好感されて上昇が続き、日経平均株価は10日連騰となった。下旬は、米民主党の下院議長がトランプ大統領の弾劾に向けた審議を開始すると発表したことで、米国の経済運営の停滞につながるとの警戒感などから反落となり、月末には米政権が米証券取引所に上場する中国株の廃止を検討しているとのニュースが嫌気されて下落した。

業種別には石油・石炭、海運、非鉄金属などが上昇する一方、空運、情報・通信が下落した。

10月の国内株式市場

日米貿易交渉が早期に合意したことや、FRB(連邦準備理事会)、ECBによる金融緩和政策など好材料はみられるものの、下旬から発表となる企業の決算発表は外需関連を中心に厳しいと見ていることから、一進一退の展開を予想する。

日米貿易協定に関する交渉は順調に進み、開始から約半年で決着となった。懸案であった米国への自動車輸出の高関税、数量規制を暫くは回避できたことや、為替条項も含まれていないことから、日本にとっても評価できる内容だったいえよう。一方で、米中の貿易戦争については、米中通商交渉の再開を受けて緩和の方向に向かうとの期待が高まったものの、米国の要求は中国の構造的な問題も絡んでおり、長期化するリスクは払しょくされないと考えている。

企業業績は、旺盛なIT投資の恩恵を受けている情報サービスなど内需関連の一部で好調を維持しているものの、電機、機械など外需関連については、米中貿易戦争に伴う中国経済の減速の影響などから厳しい状況が続いている。下旬から開始される7-9月期決算は、期中平均で円高だったこともあり外需関連企業を中心に低調で、今期の会社計画は下方修正されるリスクが高いと予想している。世界経済については、米中貿易戦争による不透明な先行きやブレグジッド(英国のEU離脱)問題など国際情勢から、輸出や設備投資が弱く減速傾向にある。こうした中でも、低迷していた米国の住宅販売が金融緩和策の効果などから回復に転じていることや、不振が続くドイツで景気刺激策として財政出動論が広がっていることなどは来期の業績回復への期待につながることから、市場を支える材料として注目している。

外国債券

9月の米国債券市場

9月の米国の長期金利は上昇した。米中通商交渉が10月に再開されると報じられ、米中貿易摩擦に対する楽観的な見方から中旬にかけて上昇基調となり、一時1.9%台となった。その後は米中交渉進展期待の後退、トランプ大統領に対する弾劾調査開始などにより低下し、月末は1.6%台半ばとなった。

イールドカーブは、中期から超長期までほぼパラレルに上昇した。

9月の欧州債券市場

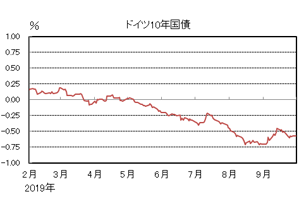

9月の欧州(ドイツ)の長期金利は上昇した。米国債に連れて金利が上昇した後、ECB(欧州中央銀行)理事会後のドラギ総裁による金融政策の限界を示唆する発言により▲0.4%台前半まで更に上昇した。その後は欧州経済の先行き懸念の高まりなどにより低下し、月末は▲0.5%台後半となった。

周辺国国債とドイツ国債のスプレッドは縮小傾向となった。

10月の米国債券市場

10月の米国の長期金利は横這いを予想する。通商摩擦などの影響を受けた先行き不透明感からFRB(連邦準備理事会)は利下げを行ってきたが、依然としてFOMC(連邦公開市場委員会)参加者の意見は一つにまとまっておらず、紆余曲折も予想される。但し金利が上昇した場合には、先行き警戒感を背景とした押し目買いも入りやすく、金利は横這い圏となるだろう。

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は横這いを予想する。ECBは9月に実施した利下げとQE(量的緩和)再開の効果を見極めるため、当面は様子見姿勢となるだろう。景気減速懸念から金利低下が進む場面も有り得るが、概ね横這い圏での推移を想定する。

外国株式

9月の米国株式市場

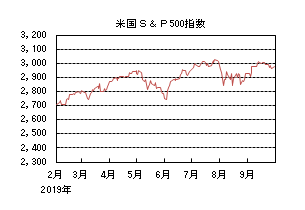

9月の米国株式市場は、S&P500指数で1.72%の上昇となった。月初は米中の追加関税発動や米国のISM製造業指数が予想を下回ったことで下落した。その後は、香港で「逃亡犯条例」が撤回され、米中貿易協議の10月の再開が報じられる中、長期金利の反転に連れて景気敏感セクターが買われ最高値圏での揉み合いとなった。セクターでは、ヘルスケアを除く全てのセクターが上昇し、特に金融、公益、エネルギーなどが買われた。

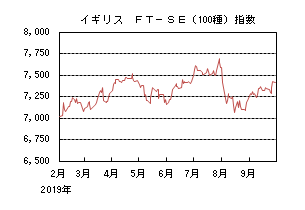

9月の欧州株式市場

9月の欧州株式市場は、月初は米国市場に追随して売られたものの、その後は、米中貿易協議への期待感や、イタリアおよびイギリスの政治的緊張緩和の流れが好感されたことに加え、ECB(欧州中央銀行)の追加金融緩和に連れて進んだユーロ安も好感され、米国市場をアウトパフォームした。国別では、スペイン、スウェーデン、ポルトガルなどを中心に全ての国が上昇した。セクターでは、生活必需品を除く全てのセクターが上昇し、特に金融、エネルギー、不動産などが買われた。

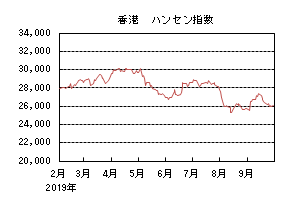

9月の香港株式市場

9月の香港株式市場は、1.43%の上昇となった。前半は、香港の「逃亡犯条例」の撤回や10月にも米中貿易協議が再開されるとの報道などで上昇したが、その後、中国本土の予想を下回る経済指標などで売られた。

10月の米国株式市場

10月の米国株式市場は、米中間の通商協議の大幅改善は期待しにくいものの、利下げ観測が継続することに加え、懸念された企業業績は、想定以上に底固く、また債券と比較したバリュエーションの割安感がサポートすることで小幅な上昇を予想する。中旬から本格化する7-9月期決算発表の他、来年の大統領選挙を控えて、トランプ政権と民主党との確執や中東情勢などが引き続き懸念材料となろう。

10月の欧州株式市場

10月の欧州株式市場は、欧州のマクロ経済環境や企業業績は米国を相対的に下回り、ブレグジット(英国のEU離脱)を巡る不透明感も残るものの、新ECB総裁はこれまでの緩和路線を継続することやドイツの財政刺激策への期待の高まりもありことから、米国並みの上昇を予想する。

10月の香港株式市場

10月の香港株式市場は、デモの収束は見通せないものの、金融緩和や米中貿易協議の進展への期待から米国並みの上昇を予想する。

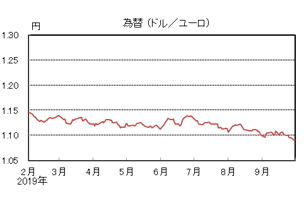

為替動向

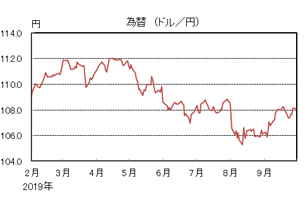

9月のドル/円相場

9月のドル/円相場は、ドル高円安となった。上旬から中旬にかけては、米中貿易協議が再開との発表や、好調な米国経済指標を背景にドルが108円台半ばまで上昇した。その後は一進一退の展開となり、月末は108円近辺となった。

9月のユーロ/ドル相場

9月のユーロ/ドル相場は、ユーロ安ドル高となった。ドラギECB(欧州中央銀行)総裁による金融政策の限界を示唆する発言などがユーロ高要因となったが、ユーロ圏のPMI指数の弱さなどユーロ安要因がやや優勢となり、月末は1.09近辺となった。

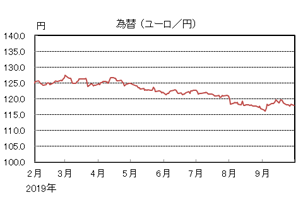

9月のユーロ/円相場

9月のユーロ/円相場は、ユーロ高円安となった。ユーロ、円ともに対ドルで下落したものの、円の下落幅の方が大きく、月末は117円台後半で引けた。

10月のドル/円相場

10月のドル/円相場は、横這いを予想する。金融政策の先行き不透明感に加え、米財務省が超長期債の発行を真剣に検討していることなどから横這い推移を予想する。米中貿易摩擦の動向などから、短期的にボラティリティが高まり円高が進む展開もあり得る。

10月のユーロ/ドル相場

10月のユーロ/ドル相場は、横這いを予想する。ユーロ圏経済の先行き懸念は高まっているものの、ECBは9月の追加緩和策の効果を見極めるだろう。この追加緩和策の効果でデフレ圧力が後退するとの見方からのユーロ高、一方で景気減速懸念が一段と強まることによるユーロ安の局面も想定されるが、概ね横這い圏での推移を見込む。

10月のユーロ/円相場

10月のユーロ/円相場は、横這いを予想する。ドル/円、ユーロ/ドルともに横這いを見込むため、ユーロ/円も概ね横這いとなるだろう。

虫眼鏡

「祝10周」

今回は、はじめにロケット発射までのカウントダウンをご一緒にお付き合い下さい。

「・・・360秒 打ち上げ6分前です。現在射場の天候は晴れ、気温摂氏23.2℃、西北西の風毎秒5.3mです。H-IIBロケット8号の打ち上げに問題ありません。本日の打ち上げ予定時刻は日本時間の午前1時5分5秒です。自動カウントダウンシーケンス開始、種子島宇宙センター竹崎総合司令塔からH-IIBロケット8号の打ち上げ状況をお伝えしております。現在 ロケットの管制は吉信発射管制塔から行われております。打ち上げ3分前です。全システムの電源が外部から内部へ切り替えられました。一段液体水素系準備完了、一段酸素系準備完了、二段液体酸素系液体水素系準備完了、フレームデフレクター鋭角開始、打ち上げ1分前です。ウォーターカーテン散水開始、フライトモードオン、起動用電池起動、全システム準備完了、メインエンジンスタート、SRB-A点火、リフトオフ・・・(無事宇宙へ飛び立ちました!)」

2019年9月25日1時5分5秒(日本標準時)に鹿児島県種子島宇宙センターからHTVロケットが打ち上げられました。

このロケットは、地上から400㎞離れた国際宇宙ステーション(ISS)に向けて上げられたものです。打ち上げから約15分2秒後に予定通り、ロケットと「こうのとり」が分離完了しました。そこから自動制御と遠隔操作を行い、宇宙空間をランデブー走行し、ISSから23㎞ほど近くにくると「きぼう」の日本実験棟に設置した近傍通信システム(PROX)と双方向通信を開始し、位置情報や速度情報等を行います。そしてロボットアームでキャプチャー(捕まえる)され、結合されます。「こうのとり」が運んできた実験ラックや食料をISSに移し、その後ISSを離脱し、地球に再突入する予定となります。

ご存知の方もいるかと思いますが、ここで少しISSと「こうのとり」について説明させて頂きます。

ISSは、有人実験施設で常時3~6名が滞在し、大きさはサッカー場くらいあります。世界各国が参加し、米国、日本、カナダ、欧州各国(イギリス、フランス、ドイツ、イタリア、スイス、スペイン、オランダ、ベルギー、デンマーク、ノルウェー、スウェーデン)、ロシアの計15ヶ国が協力し進めている国際プロジェクトです。各国それぞれ開発したパーツで成り立っています。スピードは、秒速約7.9㎞(新幹線は時速約300㎞、ISSは時速約28,000㎞)で飛行しています。地球を約90分で一周、一日で約16周します。

ISSには、宇宙飛行士は米国のスペースシャトル、ロシアのソユーズ宇宙船で運ばれます。物資の輸送には、ロシアのプログレス補給船、日本の宇宙ステーション補給機(HTV)、米国のドラゴン、シグナス補給船で行われています。

「こうのとり」は、ISSに新しい実験装置や生活物資等を運ぶ、日本が開発した世界に誇る補給機です。直径約4m、全長10m弱、観光バスが収まる大きさで、補給能力は、約6tとなっています。100%の成功率で正確にかつ確実に運びます。

今年2019年は、ISS「きぼう」日本実験施設棟の完成、そして「こうのとり」初号機打ち上げから10年になります。今後の月面基地の建設、火星探査に向けてとても楽しみです。

【参考】JAXA HP