2019年6月-Vol.277

まとめ

今月のポイント

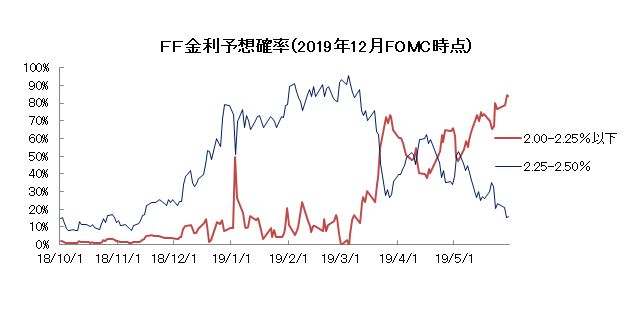

今月18日より米国でFOMC(連邦公開市場委員会)が開催されます。5月のFOMC議事要旨では、金融政策に対する現行スタンスを維持することが適切で「忍耐強いアプローチ」を当面続けることが示唆されており、今回も政策金利は据え置かれる見通しです。米中貿易摩擦の激化を受けて、米債の逆イールド化に加え、米株価が軟調となるなか、既に市場は、年内1回以上の利下げを想定しています。FRB(連邦準備理事会)と市場の見方とのかい離が広がるなかで、FRB副議長が前月末の講演で利下げ論に踏み込んでおり、今回のFOMCにおいてスタンスに変化がみられるか、声明文やパウエル議長の会見などが注目されます。

市場動向

| 国内債券 | 米中関係の一段の悪化懸念などから米国長期金利に低下圧力が掛かりやすく、低位で推移すると予想する。 |

|---|---|

| 国内株式 | 米中貿易戦争の再燃による世界景気の減速懸念などから上値は重いものの、FRBによる金融緩和への期待などもあり、一進一退の展開を予想する。 |

| 外国債券 | <米国>米国経済は回復を維持しているものの、通商摩擦の激化が懸念されるため、横這い圏での推移となろう。 <欧州>ユーロ圏経済は減速し、政治面での不透明性もある一方で、ECB(欧州中央銀行)は先々の金融正常化の可能性を残しているため、金利は横這い圏で推移すると予想する。 |

| 外国株式 | <米国>米中の貿易戦争が悪化すると懸念され、先行きに対する慎重な見通しが強まっている。当面、米中の貿易交渉動向、金融政策の方向性、企業業績見通しに関するニュースに振れる展開で一進一退の動きとなろう。 <欧州>米国市場同様にニュースフローに振れる展開となっている。ブレグジットの行方や、イタリア政治情勢、欧州中央銀行総裁人事を巡る不透明感などにより、米国市場をアンダーパフォームするだろう。 |

| 為替市場 | 米国経済は回復基調を維持しているものの、米中の通商摩擦の激化懸念によりドルが一方的に上昇する展開は想定しにくいため、ドルは対円で横這い圏で推移するだろう。ユーロ圏経済の減速を受けて、ユーロの上値は抑えられやすい一方で、トランプ大統領がFRBに利下げを要請しているため、ユーロは対ドルで横這い圏での推移となろう。 |

虫眼鏡

『令和最初の〇〇』

ポイント

今月18日より米国でFOMC(連邦公開市場委員会)が開催されます。5月のFOMC議事要旨では、金融政策に対する現行スタンスを維持することが適切で「忍耐強いアプローチ」を当面続けることが示唆されており、今回も政策金利は据え置かれる見通しです。米中貿易摩擦の激化を受けて、米債の逆イールド化に加え、米株価が軟調となるなか、既に市場は、年内1回以上の利下げを想定しています。FRB(連邦準備理事会)と市場の見方とのかい離が広がるなかで、FRB副議長が前月末の講演で利下げ論に踏み込んでおり、今回のFOMCにおいてスタンスに変化がみられるか、声明文やパウエル議長の会見などが注目されます。

今月の主なポイント

| 6/14 | (中)生産、小売等主要指標(5月)・・・前月に比べ伸び率が高まるか |

| 6/18 | (米)FOMC(19日まで)・・・上記参照 |

| 6/19 | (日)日銀金融政策決定会合(20日まで)・・・現状維持が見込まれる |

| 6月中 | 米中通商協議・・・米国による追加関税対象の拡大が回避できるか |

出所:CMEグループ資料をもとに富国生命投資顧問作成

国内債券

5月の国内債券市場

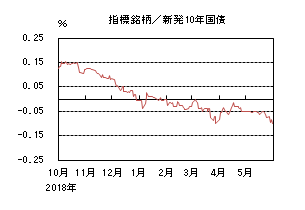

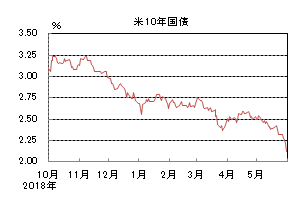

5月の債券市場は上昇(金利は低下)した。10年国債利回りは、大型連休明けから米中貿易摩擦の悪化により金利低下圧力が掛かったものの、高値警戒感などから▲0.05%を中心に揉み合った。月末にかけては、米中関係が一段と悪化し金利には低下圧力が掛かり、月末は▲0.10%で終了した。

10年国債利回りは、大型連休中に米中貿易摩擦が悪化したことから▲0.065%に低下して始まった。その後は、米中貿易摩擦が引き続き相場材料となる中、投資家の高値警戒感や2019年1-3月期の実質GDP成長率が予想を上回ったことから、▲0.05%を挟んだ狭いレンジ内で推移した。その後は、22日に実施された20年国債入札が順調に消化されたことや米中関係が一段と悪化したこと、トランプ大統領がメキシコに追加関税を発動すると表明したことなどを受け投資家のリスク回避姿勢が強まり、海外金利の低下と相まって、月末は▲0.10%まで低下し終了した。

イールドカーブは、超長期ゾーンの金利低下幅が大きくなりブルフラット化した。

信用スプレッドは、概ね横這いで推移した。

6月の国内債券市場

6月の債券市場は、米中関係の一段の悪化懸念などから米国長期金利に低下圧力が掛かりやすく、低位で推移すると予想する。但し、日銀の国債買入れ額が減額される場面では一時的に上昇圧力が掛かりやすくなる見込みだ。

6月の債券市場のポイントは、①日銀の国債買入れ、②米中関係の悪化、③米国の金融政策の動向と考える。

①<日銀の国債買入れ>6月の国債買入れ方針で、超長期ゾーンの買入れ回数が4回から3回に減少したことを受け、1回当たりの買入れ額に注目が集まりそうだ。月次の買入れ総額は減少することが見込まれるものの、国債の大量償還や25年超については投資家の需要が集まりやすいことから、影響は限定的と見込まれる。

②<米中関係の悪化>米国は中国の通信機器最大手に事実上の禁輸措置を発表し、両国間の関係は悪化している。米国は中国に対する制裁を強化する考えを示す一方、中国も自国の主権を尊重するよう求めている。両国の対立関係は一段と強まる可能性があり、世界経済の先行き見通しの悪化から金利には低下圧力が掛かりやすいだろう。

③<米国の金融政策>米中貿易摩擦や地政学的リスクから先行き不透明感が強まり利下げ期待が高まりやすい。一方でFRB(連邦準備理事会)は、当面は成り行きを注視する様子見姿勢を強めており、18・19日に開催されるFOMC(連邦公開市場委員会)の結果に注目が集まるだろう。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、基準となる国債利回りが低位で推移する見込みから、概ね横這いで推移すると予想する。

国内株式

5月の国内株式市場

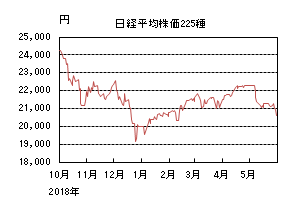

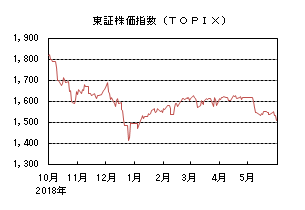

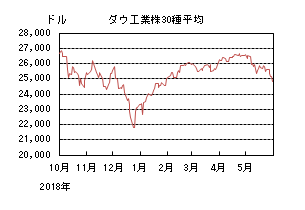

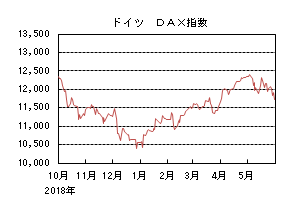

5月の株式市場は、米中貿易戦争の再燃により世界景気の先行きに不透明感が強まったことなどから、日経平均株価で7.45%の下落となった。

令和初の取引となった10連休明けは、トランプ大統領が発表した中国製品に対する制裁関税の引上げによる米中貿易戦争への懸念をきっかけに下落して始まり、その後も米中通商協議に進展が見られず、更に米国が全ての中国製品に関税を課すことも示唆したことなどから続落した。月央以降は中国の景気刺激策への期待から中国株が反発したことや、1-3月期の国内実質GDPが予想を上回ったことなどが好感される局面もあったが、米中貿易戦争が長期化するとの見方から世界的にリスクオフの動きが広がった。月末には、トランプ大統領がメキシコに追加関税を課す方針を示したことなどから、一段安となった。

業種別には不動産が上昇する一方、鉱業、海運、鉄鋼などが下落した。

6月の国内株式市場

米中貿易戦争の再燃による世界景気の減速懸念などから上値は重いものの、FRB(連邦準備理事会)による金融緩和への期待などもあり、一進一退の展開を予想する。

1-3月期の国内実質GDP(一次速報値)は、大方の予想を上回り前期比0.5%(年率換算2.1%)となった。但し、プラスに大きく寄与した純輸出は、内需低迷による輸入の大幅減が理由であり、内容的には回復とは言い難い状況だろう。補正予算の効果により公共投資は増加に転じたが、輸出、個人消費、設備投資についてはいずれも減少している。また、政府が公表した5月の月例経済報告の景気判断は「景気は輸出や生産の弱さが続いているものの、緩やかに回復している」となり‘回復’という表現は維持しつつも、前月から下方修正されている。個人消費は、雇用や所得環境の改善を理由に据え置かれる一方で、生産および設備投資については中国景気の減速などを受けて引き下げられている。先行きについては、緩やかな回復が続くとしながらも、リスク要因として通商問題が世界景気に与える影響について「一層注意する」と加えるなど一段と慎重な姿勢となっている。

2019/3期の企業決算は増収減益(金融を含む全産業の当期利益)となり、2020/3期の会社計画については小幅ながら増収増益の見通しである。連休前までは、やや慎重な計画との見方もできたが、貿易戦争の再燃により世界景気の先行きが不透明になったことから計画の達成についてはハードルが高まっていると見ている。

年明け以降、上昇していた株式市場は5月に入り大きく下落している。米中貿易戦争の行方は依然として不透明であり、上値は重いと見ているものの、すでに株価が下落していることに加え、6月下旬に開催されるG20サミットでの米中首脳会談やFRBによる金融緩和への期待もあり、一進一退の展開を予想している。

外国債券

5月の米国債券市場

5月の米国の長期金利は低下した。月初、トランプ大統領が対中関税の引き上げを表明したことや、米中協議の激化懸念の高まり、世界経済の下振れ懸念から低下基調となった。月末には、不法移民問題でトランプ大統領がメキシコからの輸入品に関税をかけると表明したため更に低下し、2.1%近辺となった。

イールドカーブは景気懸念から2年以降が大きく低下し、短期ゾーン内での逆イールドが拡大した。

5月の欧州債券市場

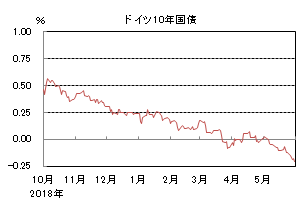

5月の欧州(ドイツ)の長期金利は低下した。米中通商交渉の激化懸念や世界経済下振れ懸念から低下基調となった。その後も、メイ英首相の退陣表明や、欧州議会選挙結果を受けた政治面の不透明要因が高まったことから更に低下し、月末は▲0.2%近辺となった。

周辺国国債とドイツ国債のスプレッドは、財政拡張懸念が高まったイタリアとのスプレッドは拡大したが、スペインは小幅縮小した。

6月の米国債券市場

6月の米国の長期金利は横這いを予想する。米中の通商摩擦の激化懸念から、金利には低下圧力がかかりやすい。一方、米国経済は労働市場を中心に回復を維持しているため、目先は利下げを行う展開は想定しづらく、金利は横這い圏での推移を予想する。

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は減速しており、政治面の不透明性もある。一方ECB(欧州中央銀行)は、先々の金融正常化の可能性を残している。そのため金利は横這い圏で推移すると予想する。

外国株式

5月の米国株式市場

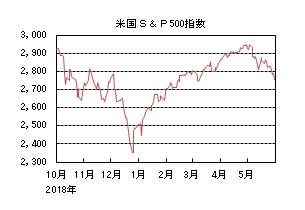

5月の米国株式市場は、S&P500指数で6.58%の下落となった。米国が中国からの輸入品に対する関税を引き上げたことで米中通商協議の不透明感が強まる中、予想を下回る経済指標などもあり、リスクオフの動きから中旬にかけて下落した。その後も中国通信機器大手との取引停止を関係各国に求めるなどのニュースフローに連れて振れる動きとなった。月末にはメキシコへの追加関税が発表されて一段安となった。セクターでは、不動産セクターのみが上昇し、エネルギー、情報技術、素材などが大きく売られた。

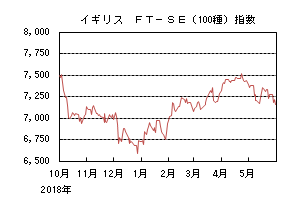

5月の欧州株式市場

5月の欧州株式市場は、米中貿易摩擦の悪化が懸念されて下落した。その後、好決算などから買い戻される局面もあったが、米国が中国通信機器大手との取引停止を各国に求めるなどのネガティブなニュースもあり、下落に転じた。また、ブレグジット(英国のEU離脱)や欧州議会選挙後のイタリア政治情勢の混迷なども懸念材料となった。国別では、オーストリア、スウェーデン、イタリアなどを中心に全ての国が売られた。セクターでは、金融、素材、資本財・サービスなどを中心に全セクターが売られた。

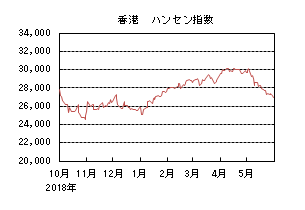

5月の香港株式市場

4月の香港株式市場は、9.42%の下落となった。米中貿易協議の不調から、トランプ大統領が2,000億ドル分の輸入品の関税を10%から25%へ引き上げると発表したことで大幅下落となった。その後も中国の対抗措置発表や、米国が中国通信機器大手との取引停止を各国に求めるなど一段と混迷度を強める中、下値を探る展開となった。

6月の米国株式市場

6月の米国株式市場は、米中の貿易戦争が悪化すると懸念され、先行きに対する慎重な見通しが強まっている。当面、米中の貿易交渉動向、金融政策の方向性、企業業績見通しに関するニュースに振れる展開で一進一退の動きとなろう。

6月の欧州株式市場

6月の欧州株式市場は、米中通商協議の行方が暗礁に乗り上げ、米国市場同様にニュースフローに振れる展開が予想される。イタリア政治情勢を巡る不透明感に加え、ブレグジットの行方、10月に控えるECB(欧州中央銀行)総裁人事を巡る不透明感も継続すると見られ、米国市場をアンダーパフォームする展開となろう。

6月の香港株式市場

6月の香港株式市場は米中の通商協議の行方が懸念される中、米国のFOMC(連邦公開市場委員会)、月末のサミットでの米中首脳会談、中国の緩和的な金融政策や財政政策への期待もあり、一進一退の動きとなろう。

為替動向

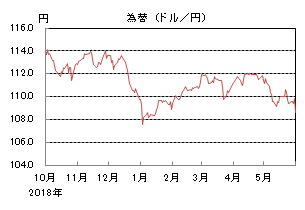

5月のドル/円相場

5月のドル/円相場は、大幅な円高ドル安となった。トランプ大統領が中国に対する追加関税第3弾の税率引き上げ実施を公言し通商協議も未合意に終わると、ドル/円は109円近辺に下落した。月末にはトランプ大統領がメキシコへの関税にも言及したことから、108円台前半となった。

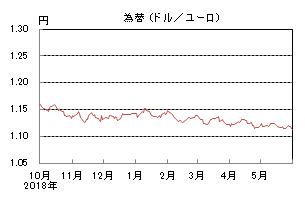

5月のユーロ/ドル相場

5月のユーロ/ドル相場は、ユーロ安ドル高となった。月前半は予想を下回る米国の賃金・物価統計を受けてユーロがやや強含んだが、その後はユーロ圏の景況感指数の悪化、イタリアの財政懸念などでドルが上昇し、月末は1.11ドル台後半となった。

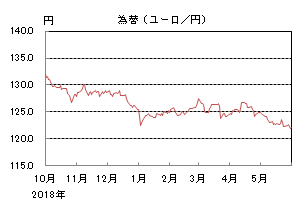

5月のユーロ/円相場

5月のユーロ/円相場は、大幅な円高ユーロ安となった。月前半のドル安局面ではユーロよりも円が買われて122円台に下落した。更に下旬のユーロ安、月末のリスク回避局面での円高を経て121円近辺で終えた。

6月のドル/円相場

6月のドル/円相場は、横這いを予想する。米国経済は回復基調を維持しているとは考えられるものの、米中の通商摩擦の激化懸念からFRB(連邦準備理事会)への利下げ期待は高まりやすく、ドルが一方的に上昇する展開は想定しづらい。

6月のユーロ/ドル相場

6月のユーロ/ドル相場は、横這いを予想する。ユーロ圏経済の減速を受けて、ユーロの上値は抑えられるだろう。一方でトランプ大統領がFRBに利下げを要請していることなどが対ドルでのユーロ下支えとなり、横這いを想定する。

6月のユーロ/円相場

6月のユーロ/円相場は、横這いを予想する。ドル/円、ユーロ/ドルともに横這いを見込むため、ユーロ/円も概ね横這いとなるだろう。

虫眼鏡

「令和最初の〇〇」

2019年5月1日、新しい時代「令和」がスタートしました。4月30日までは「平成最後の○○」一色でしたが、日付が変わるや否や「令和最初の○○」に一変しました。「令和最初の取引」となった5月7日の東京株式市場は、米中貿易摩擦懸念などから日経平均は前営業日の4月26日に比べて335円の大幅安となりました。その大幅安の原因となった当事国アメリカのトランプ大統領が、「令和最初の国賓」として5月24日に来日しました。

スポーツ界でも「令和最初の○○」で賑わいました。「令和最初の国賓」も観戦した大相撲の「令和最初の本場所」5月場所(夏場所)では、なんと平幕の朝乃山が幕内最高優勝を飾り、新たに設けられた米国大統領杯をトランプ大統領から受け取りました。またプロ野球でも、「令和最初のヒット」「令和最初のホームラン」「令和最初の勝利投手」など、いろいろな「令和最初」の記録が刻まれました。ちなみに私の「令和最初の現地観戦」となった5月1日のオリックスバファローズ対千葉ロッテマリーンズ戦(京セラドーム大阪)では、バファローズが「令和最初の完封負け」を喫しましたが、翌2日の同カードでは延長戦の末「令和最初のサヨナラ勝ち」を収めました。

そんな中、サッカー界では、「令和最初の○○」どころか、早くも令和を代表するかの出来事が起こってしまいました。5月17日に行われたJ1浦和レッズ対湘南ベルマーレ戦(埼玉スタジアム2002)において、ベルマーレの選手のシュートが完全にゴールラインを越えていたにもかかわらず得点が認められなかったプレーは、「令和の大誤審」と報道されました。

このプレーでは、主審はシュートがゴールラインを越えたところを選手の影となって確認することができず、主審よりも判断しやすいポジションにいた副審もゴールポストに当たり跳ね返ったと思い込んでしまったことが誤審の要因となったようです。なお、国際試合や欧州などで既に採用されているVAR(ビデオ・アシスタント・レフェリー)は、一部カップ戦などでの試験導入を除き実施されていません。今回の問題を受けVARの早期本格導入を求める声が高まっていますが、JリーグではあくまでもFIFA(国際サッカー連盟)が定める手順を経てからの導入を目指しており、J1リーグ戦全試合での導入は早くても2021年シーズンからとなりそうです。

ところで、VARのような制度ができれば、今回のような誤審の多くは防げるようになるかもしれませんが、果たしてそれで全てが解決するでしょうか。プロ野球では「リクエスト」というリプレー検証の制度が既に導入されていますが、昨シーズン、最初に下された正しい判定がリクエストにより覆され、コミッショナーに提訴される事態となった試合がありました。最近では、リクエスト絡みの抗議により監督が「令和最初の抗議による退場処分」を受けています。また、50年も前にビデオ判定の制度が導入され実績は十分な大相撲でも、この5月場所において優勝争いを左右する微妙な判定があり、日本相撲協会などに抗議の電話が殺到したそうです。

スポーツ界では、技術の進歩や用具の発達などもありプレーの高速化や複雑化が進んだ結果、判定する人間の目が追い付かないケースも多くなってきました。そのような背景から、ビデオ検証などによる判定の導入は自然の流れだと思います。しかし、その制度を適切に運営することが前提であり、そうでなければ、かえってビデオ判定導入以前にはなかった大きなトラブルや相互不信を引き起こすことにもなりかねません。制度を導入することがゴールではなく、制度に依存することなく、ハード・ソフト両面において常に改善を図る姿勢が重要となるでしょう。

私たちの仕事も、一段とスピード化・複雑化が進み、手作業では処理しきれない仕事も多くなりました。これらの仕事は機械化され、さらにはAI(人工知能)に置き換わっていくことになるかもしれません。しかし、そのプロセスの管理運営がきちんとなされないようであれば、大きな混乱に繋がる恐れもあります。不手際で引き起こされた「令和最初の事務ミス」によってお客さまに多大なご迷惑をお掛けするなどといったことが絶対にないよう、改めて気を引き締めて仕事に取り組みたいと思いますので、平成と同様、令和の時代においても富国生命投資顧問をどうぞよろしくお願い申し上げます。