2019年5月-Vol.276

まとめ

今月のポイント

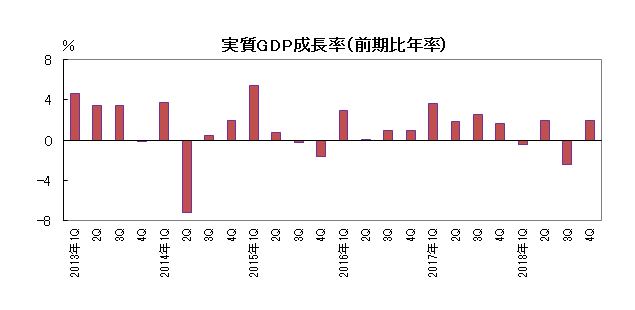

今月20日に1‐3月期のGDP(1次速報)が発表されます。主要シンクタンクの予測をみますと、マイナス成長とプラス成長とに見方が分かれており、均すとほぼゼロ成長になる見通しです。個人消費や設備投資などの民需の見方が異なっており、外需は、輸入が輸出を上回る減少幅となるためプラス寄与との見方で概ね一致しています。プラス成長を見込む場合でも輸入減が押上げの主因であり、内容はあまり良くありません。昨年1-3月期に9四半期ぶりにマイナス成長になって以降、プラスとマイナスを繰り返す中、安倍首相の側近が消費税引き上げの先送りを示唆したこともあり、2四半期連続のプラスで着地できるのか注目されます。

市場動向

| 国内債券 | 米国の利上げ停止により海外金利が上昇し難いことや日銀の金融政策を受けて低下圧力が掛かりやすいことから、低位で推移すると予想する。 |

|---|---|

| 国内株式 | 企業決算でのガイダンスリスクはあるものの、バリュエーションが割安なことに加え、FRB(連邦準備理事会)のハト派的な金融政策などから堅調な展開を予想する。 |

| 外国債券 | <米国>米国経済は好調さを維持する一方で、FRBは年内の利上げを見送る姿勢を示しているため、横這い圏での推移となろう。 <欧州>ユーロ圏の景況感は軟調であり、持ち直すか否かは不透明であることに加えて、政治的な不透明要因もあるため、横這い圏で推移するだろう。 |

| 外国株式 | <米国>予想を上回る企業決算に加え、リスクに対する投資家のセンチメントも改善しているものの、テクニカル面での過熱感に加え、先行きの業績への警戒感も継続すると予想されるため、小幅な上昇にとどまるだろう。 <欧州>中国景気の底打ち感が台頭していることは好材料であるものの、欧州マクロ経済指標は減速中で欧州議会選挙も控えて欧州政治の不透明感も継続すると予想されることから、米国市場をアンダーパフォームしよう。 |

| 為替市場 | 相対的に景気が堅調である米ドルは、円に対して堅調に推移しやすい一方で、米政権の姿勢がドルの上値を抑えるため、ドルは対円で横這い圏で推移するだろう。ユーロ圏経済の減速を受けて、ユーロの上値は抑えられやすい一方で、FRBが年内の利上げを見送る姿勢を示しているため、ユーロは対ドルで横這い圏での推移となろう。 |

虫眼鏡

『労働問題』

ポイント

今月20日に1‐3月期のGDP(1次速報)が発表されます。主要シンクタンクの予測をみますと、マイナス成長とプラス成長とに見方が分かれており、均すとほぼゼロ成長になる見通しです。個人消費や設備投資などの民需の見方が異なっており、外需は、輸入が輸出を上回る減少幅となるためプラス寄与との見方で概ね一致しています。プラス成長を見込む場合でも輸入減が押上げの主因であり、内容はあまり良くありません。昨年1-3月期に9四半期ぶりにマイナス成長になって以降、プラスとマイナスを繰り返す中、安倍首相の側近が消費税引き上げの先送りを示唆したこともあり、2四半期連続のプラスで着地できるのか注目されます。

今月の主なポイント

| 5/15 | (中)生産、小売等主要指標(4月)・・・前月反転した流れを維持できるか |

| 5/20 | (日)GDP統計(1次速報、1‐3月期)・・・上記参照 |

| 5/23 | (欧)欧州議会選挙・・・反EUを掲げる政党がどのくらい議席を伸ばすか |

| 5月中 | 米中通商協議・・・合意に向けて協議が順調に進展するか |

出所:内閣府資料をもとに富国生命投資顧問作成

国内債券

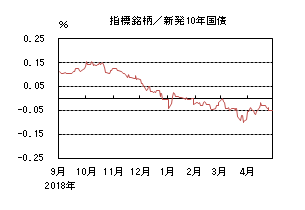

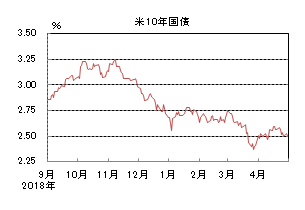

4月の国内債券市場

4月の債券市場は下落(金利は上昇)した。10年国債利回りは、月初から海外景気の回復期待などの高まり受けて上昇した後、▲0.05%近辺で揉み合った。中国経済統計が持ち直しの兆しを見せたことで一時▲0.01%まで上昇したものの、良好な需給環境を受け、月末は▲0.050%で終了した。

月初、10年国債利回りは、先月末の過度な金利低下の反動や中国経済の持ち直しおよび米中通商協議の進展への期待から上昇した。その後は、金利上昇を受け投資家の押し目買いが入り▲0.05%で揉み合った。17日に発表された1-3月期の中国GDP成長率が予想を上回ったことから世界的な景気回復期待が高まり、一時▲0.01%まで上昇した。19日には日銀が市場の予想に反し超長期ゾーンの国債買入れを減額したことを受け、超長期ゾーンの金利は上昇したものの10年国債利回りへの影響は限られ、良好な需給環境からやや低下圧力が掛かった。25日には、日銀がフォワードガイダンスの明確化や金融緩和を継続するための施策を打ち出したものの市場への影響は限定的となり、▲0.050%で終了した。

イールドカーブは、相対的に長期ゾーンの金利上昇幅が大きくなった。

信用スプレッドは、概ね横這いで推移した。

5月の国内債券市場

5月の債券市場は、海外金利が米国の利上げ停止を受け上昇を見込み難いことや日銀の金融政策から、金利は低位で推移すると予想する。但し、日銀の国債買入れ額が減額される場面では一時的に上昇圧力が掛かりやすくなる見込みだ。

5月の債券市場のポイントは、①日銀の国債買入れ、②米国の金融政策、③中国経済の動向と考える。

①<日銀の国債買入れ>国内の生産活動などが弱含む中、4月の決定会合において日銀はフォワードガイダンスを明確化し、異次元の金融緩和の持続性向上を目指している。今後、金利が上下に動いた場合に日銀がどう買い入れを実施するかに注目が集まるだろう。状況によっては、日銀の買い入れ額が減額されるなどし、金利がボラタイルに推移することも想定される。

②<米国の金融政策>トランプ大統領がFRB(連邦準備理事会)に対して低金利環境を実現するよう求めていることがFRBの政策にどう影響を与えるかに注目が集まるだろう。同時にFRBとしては景気が幾分か持ち直してきたことを受けて、金融政策正常化の可能性を残しておきたいとの考えもあるだろう。FRBが利上げの可能性に言及する場合には、米国長期金利を中心に世界的に金利上昇圧力が掛かることも考えられる。

③<中国経済の動向>中国政府は景気の持ち直しを受けて、金融政策の微調整を行いつつ、構造改革を優先する姿勢を示し始めている。一方、米国が2,000億ドル相当の中国製品の輸入に対する関税引き上げを表明したことを受け、先行き不透明感が高まり始めた。貿易戦争への懸念から中国の株式市場が軟調に推移すれば、世界的にリスクオフが進み、国内金利にも低下圧力がかかりやすい。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、基準となる国債利回りが低位で推移する見込みから、概ね横這いで推移すると予想する。

国内株式

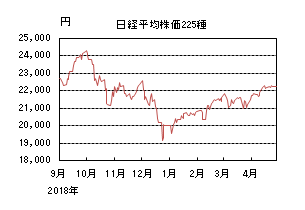

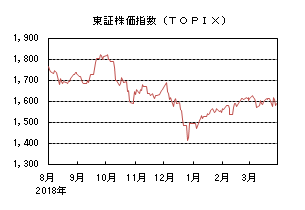

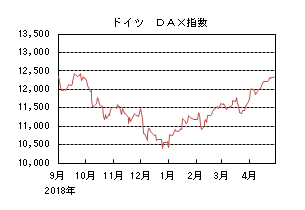

4月の国内株式市場

4月の株式市場は、中国の経済指標の改善や米中貿易協議の進展への期待などから、日経平均株価で4.97%の上昇となった。

前半は、米国株高や中国の製造業PMI(購買担当者景気指数)など経済指標が改善したことに加え、米中貿易交渉の合意が近づいているとの見方が広がったことから上昇して始まったが、その後は米欧の通商摩擦や日米のTAG(物品貿易協定)交渉への懸念などもあり、上値の重い展開となった。月央以降は、発表された中国の鉱工業生産が予想を大きく上回り、中国経済に底入れの兆しが見えてきたことなどが好感されたものの、決算発表の本格化や大型連休を前に手控えムードが強まったこともあり、高値圏での揉み合いの動きが続いた。

業種別には海運、その他製品、機械などが上昇する一方、電気・ガス、水産・農林、不動産などが下落した。

5月の国内株式市場

世界経済の減速から企業決算でのガイダンスリスクはあるものの、バリュエーションが割安なことに加え、FRB(連邦準備理事会)のハト派的な金融政策や中国経済に底入れの兆しが見られることなどから、堅調な展開を予想する。

IMF(国際通貨基金)は、2019年の世界経済の見通しを今年1月の前回予測から下方修正している。米国は政府機関の一部閉鎖の影響、ドイツは低調な自動車販売、英国はブレグジット(英国のEU離脱)への懸念、などから主要先進国の見通しを引き下げる一方で、中国については貿易戦争が前回の想定に比べ深刻化していないことを理由に上方修正している。足元の中国経済は、製造業PMIが好不況の目安といわれる50を上回っていることに加え、軟調だった鉱工業生産が回復するなど底入れの兆しが見られる。世界経済は減速しているものの、中国経済に明るい兆候が見えてきていることは好材料といえよう。

3月期決算の発表が本格的に始まっている。現状での今年度の業績ガイダンスは、情報サービス、不動産など内需関連企業は概ね増収増益であるものの、電機、機械など輸出関連企業については、慎重な見通しが目立つ。期初計画に対して株価がネガティブに反応するガイダンスリスクはあるものの、昨年末にかけての株価急落により、事前に織り込まれていた可能性も高く、市場全体への影響は限定的なものになると見ている。

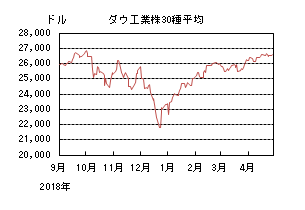

株式市場は昨年12月をボトムに上昇に転じ、その後も堅調な動きが続いている。減速傾向にある世界経済が企業業績に与える影響のほか、米中の貿易協議や日米のTAG交渉などの行方はリスク要因として捉えているものの、バリュエーションが割安なことに加え、中国経済の底入れの兆しやFRBのハト派的な金融政策などが支えとなり、当面は堅調な展開が続くと予想している。

外国債券

4月の米国債券市場

4月の米国の長期金利は上昇した。月初の予想を上回るISM製造業指数の発表で2.5%台に乗せた後、強い中国貿易統計や米中貿易協議の進展への期待などを受けて一時2.6%を付けた。ただし、その後はやや反落して月末には2.5%近辺となった。

イールドカーブは期待インフレ率の上昇もあって中長期ゾーンから先の上昇幅が比較的大きく、ベアスティープとなった。

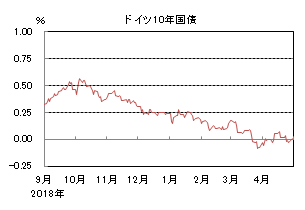

4月の欧州債券市場

4月の欧州(ドイツ)の長期金利は上昇した。米金利の動きに連れて月半ばまでは上昇基調となり一時0.1%台に乗せた。その後、EU域内の製造業指数やドイツのIfo指数など弱い経済指標を受けてやや水準を下げ、月末は0.0%近辺となった。

周辺国国債とドイツ国債のスプレッドは縮小傾向となった。ECB(欧州中央銀行)理事会後のドラギ総裁の発言がハト派的と考えられ、利回りを追求する資金が周辺国に流れたことなどが要因となった。

5月の米国債券市場

5月の米国の長期金利は横這いを予想する。労働市場が引き締まり基調にある中、緩やかな賃金の増加は景気を支えるだろう。一方、トランプ大統領がFRB(連邦準備理事会)に低金利環境の実現を求めていることは、金利の上昇を抑制すると考えられる。原油価格や米国株式市場が大きく上昇する場合には、金利上昇も想定されるが、FRBがハト派に転じているため、金利の大幅な上昇は想定しづらい。

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利は横這いを予想する。中国経済は底を打ったと見られるが、ドイツの製造業を中心にユーロ圏の景況感は軟調であり、持ち直すか否かは不透明である。ブレグジット(英国のEU離脱)交渉など政治面の不透明性もあるため、金利は横這い圏での推移を想定する。

外国株式

4月の米国株式市場

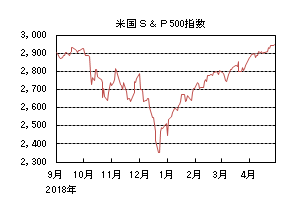

4月の米国株式市場は、S&P500指数で3.93%の上昇となり4ヵ月の続伸で史上最高値を更新した。上旬は、3月末に発表された中国の3月製造業PMIが予想を大きく上回り、グローバルな景気減速懸念が後退して買われた。その後も米中通商合意への期待が継続する中、注目の1-3月期の企業決算が予想を上回り、月末にかけて史上最高値を更新した。セクターでは、金融、情報技術、コミュニケーションサービスなどが買われ、一方、ヘルスケア、不動産、エネルギーが売られた。

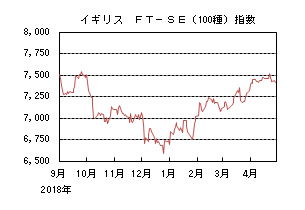

4月の欧州株式市場

4月の欧州株式市場は、月初から中国の経済指標の改善を受けた米国市場の上昇に追随して買われた。ブレグジット(英国のEU離脱)を巡る不透明感やドイツ、イタリアの予想を下回る経済指標は懸念されたものの、中国の景気回復期待が強まる中、予想を上回る企業業績発表を受けた米国市場の上昇を受け堅調な展開となった。国別では、スウェーデン、オーストリア、ドイツなどが買われた一方、フィンランド、デンマークが下落した。セクターでは、情報技術、金融、資本財・サービスなどが買われた一方、ヘルスケア、不動産、公益が下落した。

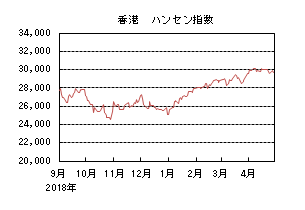

4月の香港株式市場

4月の香港株式市場は、2.23%の上昇率となり、4ヵ月続伸した。3月末に発表された中国の3月製造業PMIが予想を大きく上回り中国の景気回復期待が高まったことに加え、米中の通商協議進展への期待も強まり上昇した。その後は、高値警戒感も台頭する中、一進一退ながら堅調な動きとなった。

5月の米国株式市場

5月の米国株式市場は、予想を上回る企業決算に加え、リスクに対する投資家のセンチメントが改善しているものの、テクニカルからの過熱感や、先行きの業績への警戒感も継続すると予想され、小幅な上昇に止まるだろう。

5月の欧州株式市場

5月の欧州株式市場は、中国景気の底打ち感が台頭していることは好材料ながら、欧州経済は減速中であり、欧州議会選挙も控えて政治への不透明感も継続すると予想され、米国市場をアンダーパフォームしよう。

5月の香港株式市場

5月の香港株式市場は、テクニカルな過熱感はあるものの、米中の通商協議進展、中国の緩和的な金融政策や財政政策への期待が継続することから、海外市場の上昇に追随して小幅な上昇を予想する。

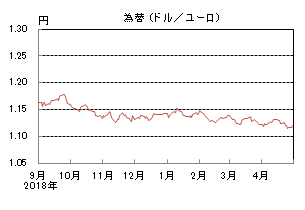

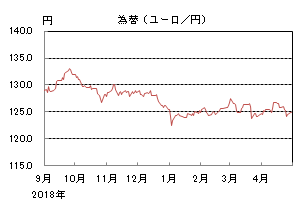

為替動向

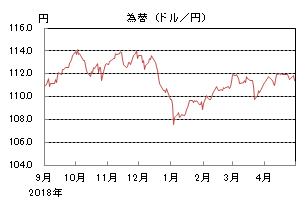

4月のドル/円相場

4月のドル/円相場は、ドル高円安となった。ブレグジット(英国のEU離脱)に関する情報が錯綜する中、米金利低下につれて111円を割れる局面もあったが、10月末まで離脱延期が決まると買い戻され111円台後半を中心に推移した。月末にかけては米中の経済指標によって上下に振れたが、111円台前半で引けた。

4月のユーロ/ドル相場

4月のユーロ/ドル相場は、ほぼ横這いとなった。ブレグジット期限が10月末まで延期されるとユーロは1.13ドル台まで買われた。その後月後半に発表された独仏の経済指標が予想を下回ったため1.11台前半まで売られたが、月末にかけては買い戻されほぼ往って来いとなった。

4月のユーロ/円相場

4月のユーロ/円相場は、ユーロ高円安となった。上旬にブレグジットが10月末まで延期されると126円台後半までユーロが強くなったが、月後半には弱くなり124円近辺となった。月末にかけてはユーロが買い戻されたため124円台後半となった。

5月のドル/円相場

5月のドル/円相場は、横這いを予想する。中国経済の底打ちが確認され徐々に投資家がリスクを取りやすくなると考えられる中、世界経済の中でも相対的に景気が堅調である米ドルは、円に対して堅調に推移しやすい。一方、トランプ大統領がFRB(連邦準備理事会)の政策を批判し対日通商交渉でも為替条項の導入を求めていることはドルの上値を抑えるだろう。基調として、ドル/円は横這い圏で推移しやすいだろう。

5月のユーロ/ドル相場

5月のユーロ/ドル相場は、横這いを予想する。ユーロ圏経済の減速を受けて、ユーロの上値は抑えられやすい。一方でトランプ大統領が低金利志向からFRBを批判していることなどもあり、ユーロ/ドルは横這い圏で推移するだろう。EU内の政治リスクが高まる場合には、ユーロがドルに対して軟調に推移することも考えられる。

5月のユーロ/円相場

5月のユーロ/円相場は、横這いを予想する。ドル/円、ユーロ/ドルともに横這いを見込むため、ユーロ/円も概ね横這いとなるだろう。

虫眼鏡

「労働問題」

弊社がご提供する「Market View」をご高覧頂いている方は、企業の労働者若しくは経営者が多いかと思います。今のご時世、言うまでもなく終身雇用制が不安定な中、不幸にしてリストラ等により、企業と労働者個人が対立するケースも生じうるのが現実だと思います。しかし、労働組合が無い、或いは事情等により組合に属していないケースもあり、そうした場合は個人で解決の道を模索しなければならないこともあり得ます。

一方、労働者側の責に起因する問題で頭を悩まされる経営側(事業主)もいらっしゃるかと思います。そこで今回は、万一、労働問題が発生した際に公的な機関を通じ、如何に円滑に解決するかの手段のうち、一番スピーディー且つ廉価な方法である「個別労働紛争解決制度」を紹介したいと思います。

これは「個別労働関係紛争の解決の促進に関する法律」に基づく3つの紛争解決援助制度の内の1つです。この制度の利用は、労働者・事業主いずれも可能です。

各都道府県の労働局に総合労働相談コーナーが設けられているので、先ずそこに相談することから始まります。その際、制度の対象となる紛争は以下の通りです。

- ・解雇、雇止め、労働条件の不利益変更などの労働条件に関する紛争

- ・いじめ・嫌がらせなどの職場環境に関する紛争

- ・退職に伴う研修費用の返還、営業車など会社所有物の破損についての損害賠償をめぐる紛争

- ・会社分割による労働契約の承継、同業他社への就業禁止など労働契約に関する紛争

- ・募集・採用に関する紛争(※あっせんは除く。)

一方、制度の対象とならない紛争もあるので、注意が必要です。

- ・労働組合と事業主の間の紛争や労働者と労働者の間の紛争

- ・裁判で係争中である、または確定判決が出ているなど、他の制度において取り扱われている紛争

- ・労働組合と事業主との間で問題として取り上げられており、両者の間で自主的な解決を図るべく話し合いが進められている紛争など

通常は、職場における上記例のようなトラブルが発生した場合、以下のような流れとなります。

- 1.相談を受けた総合労働相談コーナーは、関連する法令・裁判例などの情報提供、助言・指導制度についての説明を行います。

- 2.助言・指導の申出を行った場合、都道府県労働局長による助言・指導が実施され、解決した場合は終了となります。

- 3.解決されなかった場合は希望に応じてあっせんへの移行又は他の紛争解決機関の説明・紹介を受けることになります。

では、上記3.の「あっせん」とは何かについて触れたいと思います。

- ・紛争当事者の間に労働問題の専門家が入り、双方の主張の要点を確かめ、調整を行い、話し合いを促進することにより、紛争の解決を図る。(利用は無料)

- ・裁判に比べ手続きが迅速かつ簡便。

- ・弁護士、大学教授、社会保険労務士などの労働問題の専門家である紛争調整委員が担当

- ・あっせんの手続きは非公開であり、紛争当事者のプライバシ―は保護される。

では、次に紛争調整委員会によるあっせん手続きの流れを見てみたいと思います。

- 1.都道府県労働局雇用環境・均等部(室)又は最寄りの総合労働相談コーナーに、あっせん申請書を提出し、その後、都道府県労働局長が紛争調整委員会へあっせんを委任(※1)。

- 2.あっせん開始通知、あっせん参加・不参加の意思確認(※2)を行います。 参加の場合は、下記を行います。不参加の場合は打ち切りとなり他の紛争解決機関の説明・紹介になります。

- ・あっせん期日(あっせんが行われる日)の決定・・・原則、一日で終了

- ・あっせんの実施

- あっせん委員が行うこと

- ・紛争当事者双方の主張の確認、必要に応じて参考人からの事情聴取

- ・紛争当事者間の調整、話し合いの促進

- ・紛争当事者双方が求めた場合、両者に対し、事実に応じた具体的なあっせん案の提示

あっせん実施後、紛争当事者双方があっせん案を受諾又はその他の合意の成立の際は紛争の迅速な解決になります。 合意を得られなかった場合は打ち切りになり、不参加と同様に他の紛争解決機関の説明・紹介になります。

- (※1)必要に応じて申請人から事情聴取などを行い、紛争に関する事実関係を明確にしたうえで、都道府県労働局長が紛争調整委員会にあっせんを委任するか否かを決定します。

- (※2)あっせん開始の通知を受けた一方の当事者が、あっせんの手続きに参加する意思がない旨を表明したときは、あっせんは実施せず、打ち切りになります。

本文中にあるように、この制度を利用する場合、弁護士等を使わずに済ますことが可能でありその際は実費等だけとなり、廉価にして迅速な紛争解決制度だと言えると思います。

しかし、このあっせん案に応じるか否か、そもそも参加するか否かも当事者双方の意思等によることとなりますので、万全な制度とは言えないかもしれません。

その際は、労働審判或いは裁判等に移行せざるを得なくなると思います(上記で言う「他の紛争解決機関」)。しかし、そもそもこのコラムの内容が皆様にとって「参考として活用されない、単なる読み物」となることが一番であり、そうなることを願っております。

もし、また小職がこのコラムを執筆する機会があれば、その時は同じく「単なる読み物」の続きとして労働審判制度に触れてみたいと思います。

【参考文献】

厚生労働省HP