2017年12月-Vol.259

まとめ

今月のポイント

今月12日より米国でFOMC(連邦公開市場委員会)が開催されます。市場関係者は利上げを確実視し、9割以上の方が25BPの引き上げを想定しています。最終的には雇用統計の結果次第ですが、市場予想の通りになると見込まれます。来年の利上げについては、イエレンFRB(連邦準備理事会)議長の任期が来年2月までとなっており、次期議長であるパウエル理事の発言に注目が集まっています。先日の上院公聴会では、慎重に利上げを進めてきたイエレン議長の路線を継承する姿勢を示したものの、インフレ率が伸び悩むなか、労働市場においてスラック(たるみ)が残っているとするなど、ハト派的な一面もみられました。

市場動向

| 国内債券 | 日銀の金融政策により金利低下圧力が掛かるものの、0%程度の水準では投資家の需要が見込みにづらく、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | 世界経済の回復を受けて、今・来期の業績は増収増益が見込まれるものの、連騰相場の反動などから一進一退の動きが続くだろう。 |

| 外国債券 | <米国>税制改革や緩やかな景気回復継続への期待に加え、12月の利上げが確実視されているため、金利は緩やかに上昇するだろう。 <欧州>ユーロ圏のファンダメンタルズは安定しているものの、政治の先行き不透明感が金利の上昇を抑制するため、横ばいで推移するだろう。 |

| 外国株式 | <米国>割高感が継続する中、企業業績の拡大見通し、税制改革への期待から売り込みにくい展開が続くだろう。年末に向けての季節性もあり小幅な上昇を予想する。 <欧州>米国並みの上昇を予想する。米国同様に企業業績の改善期待が継続すると見込まれる。そうした中、英国動向、ドイツの連立政権樹立に向けた動向が注目される。 |

| 為替市場 | 日米金融政策の方向性の違いから、ドル高円安が進みやすいだろう。米税制改革の進展度合いや地政学リスクで振れが大きくなる可能性もあるだろう。ECB(欧州中央銀行)はユーロ高を抑えるためにも、金融政策の正常化を慎重に行うことが予想されるため、ユーロは対ドルで横這い推移になるだろう。 |

虫眼鏡

『生糸と自動車』

ポイント

今月12日より米国でFOMC(連邦公開市場委員会)が開催されます。市場関係者は利上げを確実視し、9割以上の方が25BPの引き上げを想定しています。最終的には雇用統計の結果次第ですが、市場予想の通りになると見込まれます。来年の利上げについては、イエレンFRB(連邦準備理事会)議長の任期が来年2月までとなっており、次期議長であるパウエル理事の発言に注目が集まっています。先日の上院公聴会では、慎重に利上げを進めてきたイエレン議長の路線を継承する姿勢を示したものの、インフレ率が伸び悩むなか、労働市場においてスラック(たるみ)が残っているとするなど、ハト派的な一面もみられました。

今月の主なポイント

| 12/12 | (米)FOMC(13日まで)・・・上記参照 (米)アラバマ州上院議員補欠選挙・・・共和党が52議席を維持できるか |

| 12/20 | 日銀金融政策決定会合(21日まで)・・・現状維持が見込まれる |

| 12月中 | (中)中央経済工作会議・・・2018年の経済運営方針がどうなるか |

国内債券

11月の国内債券市場

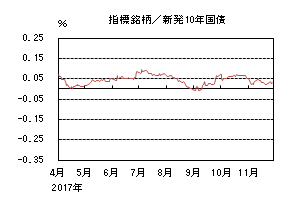

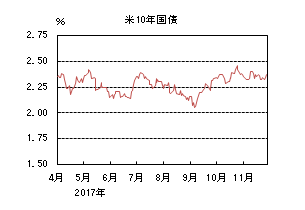

11月の債券市場は上昇(金利は低下)した。10年国債利回りは、月初、好調な国債入札結果を受けて低下した。その後は、方向感に乏しく0.0%台前半を中心とした狭いレンジ内で推移し、0.03%で終了した。

月初、好調な10年債入札結果や米国雇用統計において賃金上昇率が伸び悩んだことを背景に米国長期金利が低下したことを受け、10年国債利回りは低下基調で推移し、一時0.02%まで低下した。その後は、0%程度では投資家の需要が見込めない一方で、日銀のイールドカーブ・コントロール政策が下支えとなり、0.0%台前半を中心とした狭いレンジ内で推移し、0.03%で終了した。

イールドカーブは、来年度の国債発行計画において、30年・40年債の発行額が減額されるとの見方が強まり、ブルフラット化した。

信用スプレッドは、概ね横這いで推移した。

12月の国内債券市場

12月の債券市場は、日銀によるイールドカーブ・コントロール政策から金利低下圧力がかかるものの、0%程度の水準では投資家の需要が見込みにくいことから、日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。

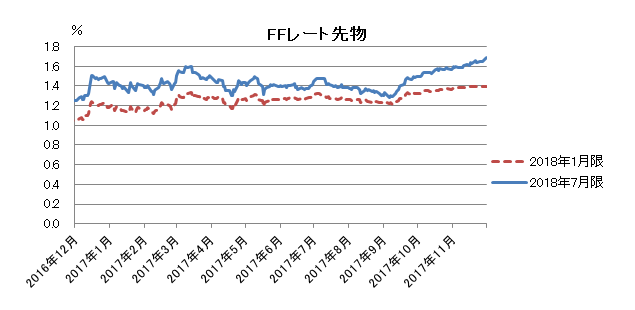

11月の債券市場のポイントは、①FRB(連邦準備理事会)による利上げ、②来年度の国債発行計画、③日銀の金融政策と考える。

①(FRBによる利上げ)中旬に行わるFOMC(連邦公開市場委員会)で、政策金利の0.25%引き上げが見込まれている中、今後の利上げに関するFOMC参加者の見通しがどうなるかに注目が集まっている。米国経済が堅調に推移する中で、来年以降の利上げ回数が従来の3回から増加するとの見通しが示される場合には、米国長期金利に上昇圧力がかかり、国内金利にも影響を与えるだろう。

②(来年度の国債発行計画)財務省は来年度の国債発行計画が今年度比で減額となる見通しを示しており、市場ではどの年限が減額されるかに注目が集まっている。30年・40年債の減額見通しが高まる中、発行計画を受けた日銀の国債買入れ策の対応次第では、金利のボラティリティが上昇する可能性があるため、注意が必要だ。

③(日銀の金融政策)黒田総裁が金利を低下し過ぎた結果、金融仲介機能が支障をきたし、金融緩和効果が減衰するというリバーサル・レート理論に言及するなど、これまでの異次元緩和の運営スタンスが変化しつつあるとの観測が浮上している。また、中曽副総裁も過度なイールドカーブのフラット化に警戒感を示しており、今後もこうした発言が続けば、超長期ゾーンを中心にスティープ化圧力がかかる可能性がある。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

11月の国内株式市場

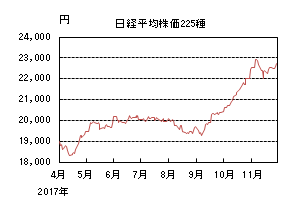

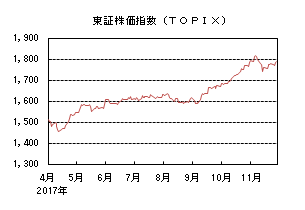

11月の株式市場は、好決算を受けた企業業績の改善期待の高まりなどを背景に続伸し、日経平均株価で3.24%の上昇となった。

上旬は好調な企業決算の発表などを受けて続伸し、日経平均株価は一時2万3,000円台乗せとなり、1992年1月以来、約25年10ヵ月ぶりの高値となった。その後は、高値警戒感に加え、米税制改革案の先行き不透明感から円が対ドルで強含んだことや、発表された中国経済指標が減速を示したことなどから反落した。下旬に入ると好調な米国経済指標の発表や米税制改革案の進展が好感される一方で中国株安などにより揉み合いの動きが続いた。

業種別には、石油・石炭、小売、海運などが上昇する一方、ゴム、繊維、水産・農林などが下落した。

12月の国内株式市場

世界経済の拡大を背景に今・来期の業績は増収増益が見込まれるものの、記録的な連騰相場の反動などから一進一退の動きが続くと見ている。ただし、下落局面では日銀のETFの買いが下支えとなることから下値は限定的と想定している。

2017年7-9月期の実質GDP成長率(1次速報値)は、前期比+0.3%(年率換算+1.4%)と7四半期連続のプラス成長となった。海外景気の回復を背景に輸出が成長を牽引し、天候不順の影響などから減速した個人消費や補正予算の効果一巡による公共事業のマイナスなどを補った。先行きについては、緩やかな回復が続くと見ている。海外経済の拡大から輸出、設備投資は増加し、個人消費も良好な雇用環境などから底堅い動きを見込んでいる。一方、7-9月期の企業業績は内外景気の回復を受け、売上増加を伴う利益拡大の傾向が強まり、上方修正する企業が相次いだ。下期に入っても好調が続いており、来期については成長ペースは鈍化するものの、内外景気の拡大を背景に増収増益が続くと予想している。

このように好業績が見込まれるものの、暫くは上値の重い展開を考えている。連騰相場により、日経平均株価の25日移動平均線かい離率は一時7%近くまで上昇し、ヒストリカル的には調整に入ることが多い水準に達した。好業績を背景に中期的には上昇トレンドが継続すると見ているものの、当面は一進一退の動きが続く可能性を考えている。

リスク要因として、中国経済の想定以上の減速、日銀の出口戦略の議論の浮上などを考えている。中国経済は、緩やかに減速しながらも安定成長すると予想している。金融引き締めのペースが速まれば景気の減速感が一段と強まる可能性がある。また、日銀の政策については当面変更はないと想定しているが、欧米でテーパリング(量的金融緩和の縮小)が進む中において、今後の議論の動向は留意点といえよう。

外国債券

11月の米国債券市場

11月の米国の長期金利は小幅上昇した。FRB(連邦準備理事会)議長指名や経済指標を受けて2.3%台半ばを挟んで上下した。月末には強い成長率や物価上昇圧力懸念、税制改革法案成立期待から上昇し、2.4%台で引けた。

12月の利上げが確実視され、短中期の金利が上昇する一方で物価上昇圧力の弱さを受けて長期の金利は小幅の上昇に止まり超長期ゾーンは小幅低下したため、イールドカーブはツイストフラット化した。

11月の欧州債券市場

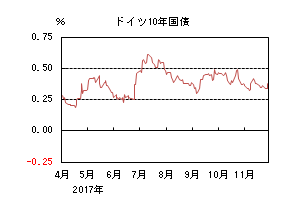

11月の欧州(ドイツ)の長期金利は往って来いとなった。米国の長期金利に連れた動きとなった。政治的混乱が懸念されたが、経済指標は予想を上回るものが多く、0.3%台半ばを中心に上下した。

周辺国(イタリア、スペインなど)の金利は横這いからやや低下したため、ドイツとのスプレッドはやや縮小した。

12月の米国債券市場

12月の米国の長期金利は上昇を予想する。トランプ政権の税制改革への期待、緩やかな景気回復の継続期待などから株式市場は高値圏で推移している。12月の利上げが確実視される中、目先金利は緩やかに上昇しやすいだろう。その後は、現状のように物価上昇圧力が高まりづらい状況が続く可能性があり、大幅な金利上昇リスクが高まりやすい状況にはないと考えられる。税制改革に関する議論が進む場合には金利に上昇圧力がかかることも想定されるが、その場合には押し目の買いも入りやすく上昇幅を抑えるだろう。

12月の欧州債券市場

12月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏のファンダメンタルズは安定しており、景気は緩やかに回復していると考えられる。この中で、ドイツでは連立協議の難航を受けて再選挙の可能性が高まるなど、先行きの政治が見通しづらくなっている。そのため、米国の利上げなどを受けて金利上昇圧力がかかる場面も想定されるが、基本的には政治先行きへの不透明感が金利の上昇リスクを抑制し、横這いで推移するだろう。

外国株式

11月の米国株式市場

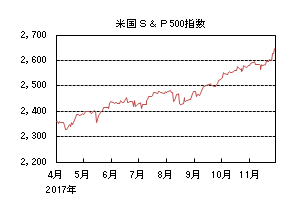

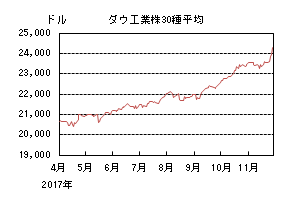

11月の米国株式市場は、S&P500指数で2.81%の上昇となった。中国経済減速懸念や税制改革法案を巡る不透明感から調整する局面もあったが、グローバルで景気拡大が続くとの見通しの下、企業業績の増益基調、次期FRB(連邦準備理事会)議長にパウエル理事の指名、また大型M&Aの他、税制改革法案の成立への期待が強まり続伸した。月末にかけてグロースからバリューへの急激なセクターローテーションが発生する中、電気通信サービス、生活必需品、一般消費財・サービス等がアウトパフォームした一方、素材、情報技術、エネルギー等がアンダーパフォームした。

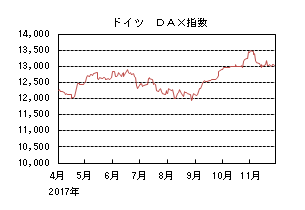

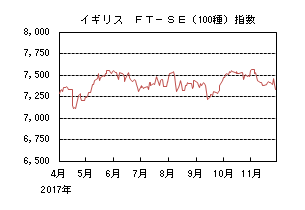

11月の欧州株式市場

11月の欧州株式市場は、ドイツを中心に予想を上回る経済指標を受けたユーロ高や、上昇からの利益確定の売りなどで下落する局面もあった。米国市場が上昇に転じたことで反発したものの、ドイツの政権樹立に向けた不透明感も残り、米国市場をアンダーパフォームした。国別では、スイス、オーストリアが上昇し、一方、ベルギー、デンマーク、スウェーデンなどが下落した。セクターでは、不動産、電気通信サービス、金融などがアウトパフォームし、一方、一般消費財・サービス、資本財・サービス、情報技術などがアンダーパフォームした。

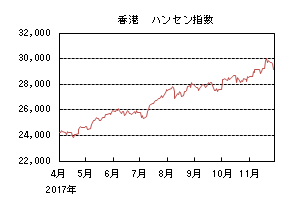

11月の香港株式市場

11月の香港株式市場は、3.3%上昇した。中国の主要経済指標の下振れや、金融環境が引き締められたことから弱含む局面もあったが、米国市場の上昇や良好な企業業績から上昇した。その後、月末にかけては、情報技術関連銘柄株中心に利益確定の売りで反落した。

12月の米国株式市場

12月の米国株式市場は、雇用情勢の改善に伴う年末商戦の盛況や税制改革による減税効果への期待が継続すると予想され、小幅に上昇すると想定する。

12月の欧州株式市場

12月の欧州株式市場は、米国並みの上昇を予想する。米国同様に企業業績の改善期待が継続するものの、英国動向、ドイツの連立樹立に向けた動向が注目される。

12月の香港株式市場

12月の香港株式市場は、翌年のマクロ経済政策を決定する中央経済工作会議を控えており、その目標テーマ内容が注目される他、米国の利上げ、中国の金融引き締め動向などから、一進一退で欧米並みの動きとなろう。

為替動向

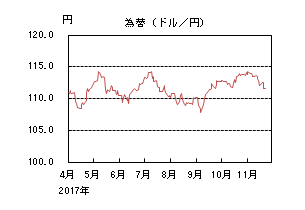

11月のドル/円相場

11月のドル/円相場は、円高ドル安となった。月初114円近辺で推移した後、株安によりリスクオフとなる中、北朝鮮懸念もあり一時110円台後半まで下落した。月末にかけて株が上昇すると、112円台半ばまで戻した。

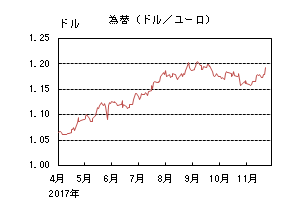

11月のドル/ユーロ相場

11月のドル/ユーロ相場は、ユーロ高ドル安となった。1.16ドル台前後で推移した後、堅調な経済指標からユーロ高となった。ドイツ政局への思惑から上下したものの、ドル売りの流れで1.19ドル近辺まで上昇した。

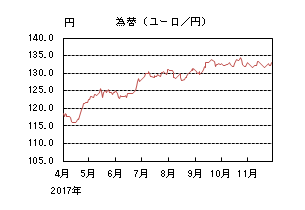

11月のユーロ/円相場

11月のユーロ/円相場は、円安ユーロ高となった。ユーロが堅調に推移したものの、円も買われたため、値動きは限定的となった。月末にはドル/円の上昇に連れて134円近辺まで上昇した。

12月のドル/円相場

12月のドル/円相場は、小幅上昇を予想する。12月のFOMC(連邦公開市場委員会)での利上げが確実視される中、基本的には金融政策の方向性の違いからドル高円安が進みやすいだろう。リスク要因としては、税制改革を巡る議論の進展度合い、北朝鮮による軍事挑発、中国経済の減速リスクの上昇などが考えられる。

12月のドル/ユーロ相場

12月のドル/ユーロ相場は、横這いを予想する。当面ECB(欧州中央銀行)は緩和的な政策を維持すると考えられる。ユーロ高を抑えるためにも、更なるテーパリング(量的金融緩和の縮小)など金融政策の正常化に向けた議論は進みづらいだろう。米国で12月の利上げが見込まれているため、一時的にドル高が進む可能性はあるが、トランプ政権への不安を考慮するとドル高が持続することは考えづらい。そのため、ユーロ/ドルは横這いでの推移を想定する。

12月のユーロ/円相場

12月のユーロ/円相場は、小幅上昇を予想する。ドル/円は小幅上昇、ユーロ/ドルは横這いを予想するため、ユーロ/円は小幅な上昇となるだろう。

虫眼鏡

「生糸と自動車」

数年前、白川郷に小旅行に行った時のことです。前日、飛騨高山に宿泊し、自家用車、もちろんガソリン車で、白川郷に向かいました。8時前には、現地に着いたと思いますが、駐車場がなく苦労したことを憶えています。

白川郷は、合掌造りで有名ですが、その合掌造りの家に入り、階段を昇ると、屋根裏のスペースを見学することが出来ます。かつてここでは、日本の産業を支えていた蚕が育てられていました。

因みに2016年度の日本の自動車および自動車部品の輸出は、日本の全輸出の約21%を占めています。日本の貿易黒字は昨年度4兆円ですが、自動車は10.1兆円の貿易黒字を稼ぎ、石油・天然ガスの輸入代金9.5兆円をカバーし、まさに日本の土台を支えています。

しかし、明治後期から昭和初期にかけての近代日本経済においての蚕が吐き出す生糸(きいと)が作り出す貿易黒字は現代の自動車産業を遙かに凌いでいました。1940年に日本からの輸入に依存していた生糸の代替品であるナイロンの量産が始まるまで、日本の外貨を獲得し続けました。1920年代は30~40%を生糸が占め、さらに絹織物も5~6%を占めています。輸出の約半分弱が蚕由来のもので、この当時も米国が生糸の最大の顧客でした。米国の繊維業界は、ストッキングなどの衣類の製造で欠かせない「生糸」の調達方法で頭を抱えていました。大半は日本から輸入しており、開戦すれば間違いなく日本からの輸入がストップするからです。このような状況下で人工的に作り出せないかと化学会社のデュポン社は、研究開発にとりかかり第二次世界大戦の始まる直前の1938年、「石炭と空気と水で作る極細で、鉄よりも強い繊維 」としてナイロン繊維を発表しました。デュポン社ではナイロンを大量生産するため、莫大な資金を投入し230人もの化学者と技師とを動員したとされています。開戦を目前に日本からの生糸の停止に備え、一刻も早く生産体制を整える必要に迫られていました。ナイロンの原料から糸を紡(つむ)ぐ「溶融紡糸装置」を開発し、わずか3年で製品化にこぎつけることになります。

生糸までの依存度はないものの、自動車産業は、サプラーヤーが多く、非常に裾野が広いため、自動車産業の浮沈は日本経済に大きく影響します。特に太平洋ベルトは、自動車産業が集積しています。そして、ガソリン車の代替品として電動車が普及を始めています。養蚕業は、第二次世界大戦を経て、完全に斜陽化し、いまや富岡製糸場や白川郷のように観光地となっています。戦争はないまでも、中国や欧州は、環境を全面に自動車の電動化でイニシアチブをとろうとしています。幸い、日本の上得意顧客である米国は、まだ日本製のガソリン車を輸入してくれそうではありますが。

白川郷を出て、金沢に向かうために高速道路のインターチェンジに向かう途中、インターチェンジまで、渋滞で微動だにしない車列の横を走り、早起きは三文の徳と実感したことを憶えています。

今度、白川郷に行く時にこの車列が外国製の電動車両にとって代わられていないことを切に願っています。