2017年5月-Vol.252

まとめ

今月のポイント

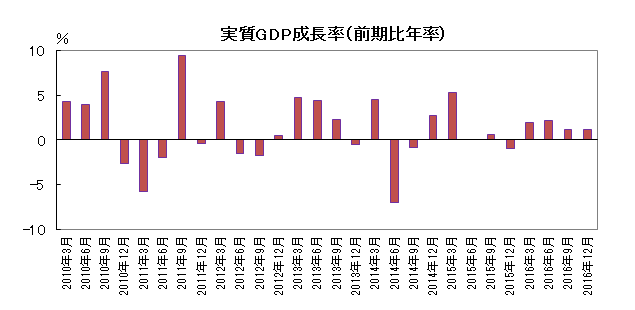

今月18日に1-3月期のGDP速報が発表されます。昨年10-12月期は前期比年率で1.2%成長となり、4四半期連続のプラス成長となりました。1-3月期については、第2次補正予算の効果が顕在化することに加え、個人消費と輸出の増加が見込まれています。民間需要、公的需要、外需とそれぞれプラス寄与となり、前期比年率で1%半ば程度と前2四半期と比べてやや加速するとの見方が多くなっていますが、実際の数字がどの程度となるか注目されます。

市場動向

| 国内債券 | 日銀の金融政策から金利低下圧力が掛かるものの、米国での利上げ観測を受けて、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | 企業業績は増益基調が続いており株価には割安感があるが、北朝鮮問題やトランプ政権の政策運営などに不透明感が強いため、一進一退の展開を予想する。 |

| 外国債券 | <米国>トランプ大統領の政策運営に関する不透明感や地政学的リスクから、金利低下が進む局面も想定されるが、金融引き締め観測により金利は緩やかに上昇するだろう。 <欧州>ユーロ圏経済は概ね安定しているものの、各国の政治や地政学的リスクなど不透明要因も多いため明確な方向性は出づらく、横這いで推移するだろう。 |

| 外国株式 | <米国>トランプ大統領の政策を巡る報道や地政学的リスクなどの不透明材料がある一方、自社株買い再開などのサポート材料が拮抗して一進一退を予想する。 <欧州>ユーロ圏の経済環境の改善を背景に好調な企業業績期待が継続して、米国市場をアウトパフォームするだろう。 |

| 為替市場 | 地政学的リスクへの懸念からドルの上値が抑えられることも考えられるものの、米国における緩やかな景気回復と利上げ期待などから、ドルは対円で上昇するだろう。ユーロ圏経済は概ね安定しており、金融政策の正常化観測が高まりやすい一方、各国の政治、地政学的リスクもあるため、ユーロは対ドルで横這いで推移するだろう。 |

虫眼鏡

『柚子仕事』

ポイント

今月18日に1-3月期のGDP速報が発表されます。昨年10-12月期は前期比年率で1.2%成長となり、4四半期連続のプラス成長となりました。1-3月期については、第2次補正予算の効果が顕在化することに加え、個人消費と輸出の増加が見込まれています。民間需要、公的需要、外需とそれぞれプラス寄与となり、前期比年率で1%半ば程度と前2四半期と比べてやや加速するとの見方が多くなっていますが、実際の数字がどの程度となるか注目されます。

今月の主なポイント

| 5/18 | 1‐3月期GDP速報・・・上記参照 |

| 5/24 | (米)FOMC(連邦公開市場委員会)議事要旨 ・・・ FRB(連邦準備理事会)のバランスシートについての議論の行方 |

| 5/25 | OPEC総会・・・減産延長が合意されるか |

| 5/26 | G7首脳会議(~27日)・・・トランプ大統領が初めて出席する見通し |

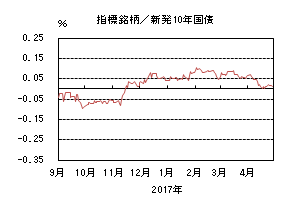

国内債券

4月の国内債券市場

4月の債券市場は上昇(金利は低下)した。10年国債利回りは、揉み合いで推移した後、米国によるシリア空爆や北朝鮮問題への懸念など地政学リスクの高まりから一時0%まで低下した。その後は、欧州政治情勢の進展からやや上昇し0.01%で終了した。

前月末に日銀は4月の国債買入れオペ方針で短中期債の買入れ額の減額を示唆したことから、月初は短中期ゾーンを中心に上昇圧力が掛かったものの、10年国債利回りは狭いレンジ内で推移した。その後、米軍がシリアにミサイル攻撃を行ったことや北朝鮮問題に対する緊張感が高まり、地政学的リスクが意識され、国内金利にも低下圧力が掛かった。その後も、北朝鮮問題に対する懸念や欧州政治情勢の緊張感の高まりから、一時0%まで低下した。その後は、20年国債入札が順調に消化されたことや、フランス大統領選の第1回投票で世論調査の結果通り中道派のマクロン氏が決選投票に進んだことを受け、世界的にリスク回避姿勢の巻き戻しから、国内金利の低下圧力は後退した。しかしながら、北朝鮮問題への懸念が燻ったことや、月末・連休を控えた投資家の需要から低位で推移し、10年国債利回りは0.010%で終了した。

イールドカーブは、長期ゾーン以降の金利低下幅が大きくなり、ブルフラット化した。

信用スプレッドは、特段の材料がなく概ね横這いで推移した。

5月の国内債券市場

5月の債券市場は、日銀によるイールドカーブをコントロールする政策から金利低下圧力が掛かりやすいものの、米国での利上げ観測を受けて、10年国債利回りは日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。但し、日銀の国債買入れオペや海外の政治動向への思惑、北朝鮮問題から、変動性が高まりやすいことに注意が必要だ。

5月の債券市場のポイントは、①米国の金融政策、②北朝鮮問題の動向、③欧州の政治情勢と考える。

①(米国の金融政策)年内に2回の利上げに加え、複数のFRB(連邦準備理事会)関係者が年内のバランスシート圧縮が可能との考えを表明している。ただ、どのようなペースでFRBがバランスシートの圧縮を進めるかは未確定であり、詳細な内容が公表されれば、米国を中心に債券市場には影響が出やすいだろう。

②(北朝鮮問題の動向)米トランプ政権は北朝鮮に対する圧力を強めている。一方の北朝鮮もミサイル発射などの軍事的挑発を続けており、北朝鮮問題が鎮静化するには時間が掛かる可能性がある。状況次第では世界的にリスクオフが進み、国内金利にも低下圧力が掛かる可能性があるだろう。

③(欧州の政治情勢)第2回のフランス大統領選では、マクロン氏が優勢と伝えられているが、接戦になるようなことがあれば、金融市場への影響は大きそうだ。また、フランス大統領選が終了後もフランス・ドイツで議会選挙が予定されており、欧州の政治情勢には引き続き注意が必要だ。

イールドカーブは、日銀が超長期ゾーンに対しては誘導目標を示していないことから、ベアスティープ化圧力が掛かりやすい展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

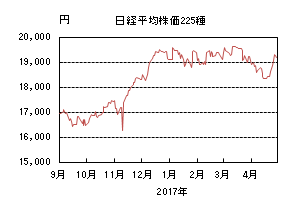

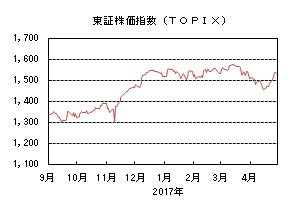

4月の国内株式市場

4月の株式市場は、北朝鮮情勢の緊迫化など地政学的リスクの高まりから下落する局面はあったものの、フランス大統領選後は同国のEU(欧州連合)離脱のリスクが後退したことやトランプ政権の税制改革案への期待が高まったことなどから、日経平均株価で1.52%の上昇率となった。

月初は、米ISM製造業景況指数が弱かったことや、3月の米新車販売台数が減少したことなどから米国景気に対する楽観的な見方が後退したほか、北朝鮮の弾道ミサイル発射をきっかけとした米朝関係の緊迫化を受けて下落した。その後も、米軍によるシリアへの攻撃など、地政学的リスクの高まりから円高が進行し軟調な展開が続いた。下旬に入るとフランス大統領選第1回投票の結果を受け、同国のEU離脱へのリスクが後退したことや、トランプ政権の税制改革案が進展するとの期待が高まったことなどから反発に転じた。月末には、米国暫定予算の協議に対する不透明感があることや、米1-3月期GDP発表などを控えて揉み合いとなった。

業種別には、その他製品、建設、不動産などが上昇する一方、石油・石炭、海運、鉱業などが下落した。

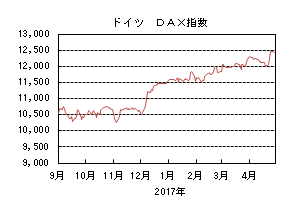

5月の国内株式市場

内外景気の回復から企業業績は増益基調が続いており、バリュエーション面では株価に割安感が出てきている。一方、北朝鮮問題など地政学的リスクのほか、トランプ政権の政策運営や為替動向などに不透明感が強いことから、一進一退の展開を予想する。

IMF(国際通貨基金)は、4月に公表した経済見通しで世界的な保守主義の広がりを警戒しつつも、2017年の世界GDP成長率を引き上げるなど明るい見通しを示しており、日本についても輸出の拡大を理由に上方修正している。また、3月調査の日銀短観によると、企業の景況感を示すDI(業況判断指数)は、円安・ドル高の進行や海外経済の持ち直しを背景に大企業・製造業を中心に改善している。設備投資については大企業・製造業を中心に回復が見られ、また、ソフトウエア投資については中小企業を中心に高い伸びが計画されている。発表が本格化している企業決算については、世界景気の回復を背景に内外需企業ともに総じて堅調であり、18/3期も増益基調が続くと予想される。

当面の業績については不安材料は少ない一方、北朝鮮問題は長期化する可能性が浮上してきている。欧州諸国の国政選挙については、フランス大統領選による同国のEU離脱リスクは後退したものの、6月に実施が予定されている英国総選挙の動向などは不透明といえよう。また、トランプ政権が発表している税制改革案についてはポジティブに捉えられるが、財政規律を求める議会と調整が難航しそうなことはリスク要因と考えている。

外国債券

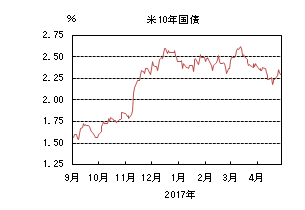

4月の米国債券市場

4月の米国の長期金利は低下した。3月中旬以降の金利低下基調が続き、月初10年国債利回りは2.4%近辺から2.3%台まで低下した。7日の米軍によるシリア空爆や、3月の雇用統計で雇用者数が市場の予想を大幅に下回ると一時2.2%台後半を付けたが、失業率がほぼ10年振りの低水準となったことや、ダドリーNY連銀総裁のタカ派発言で2.4%手前まで上昇した。しかしその後、北朝鮮を巡る情勢が緊迫化したことによるリスク回避の流れや、トランプ大統領による低金利政策に賛同する発言を受けて再び低下基調となり、中旬には2.1%台半ばを付けた。下旬にかけては、地政学的リスクがやや後退したことや、トランプ政権による税制改革への期待、フランス大統領選で親EU派の候補が決選投票に進んだことから金利は反発し、2.35%まで戻した。27日には税制改革案の骨子が発表されたが、財源が示されなかったことや、議会の承認に対する懸念から2.2%台後半まで低下し、月末は2.28%で引けた。

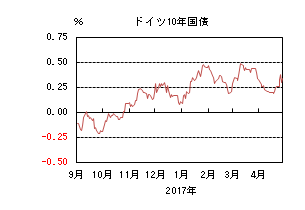

4月の欧州債券市場

4月の欧州(ドイツ)の長期金利はほぼ横這いとなった。月初から米金利同様低下基調が続いたことに加え、フランス大統領選でEU離脱を主張する候補の支持率が上昇したため、決選投票に進むのが反EU候補2名になることへの懸念が高まり、ドイツ10年国債利回りは0.2%近辺まで低下した。更に中旬にかけては、北朝鮮を巡る情勢の緊迫化によるリスク回避の流れで0.1%台半ばを付けた。下旬にかけては、地政学的リスクがやや後退して0.2%台半ばまで戻した後、23日のフランス大統領選の第1回投票の結果を受けて0.4%手前まで急騰した。しかし27日のECB(欧州中央銀行)理事会で、金融緩和からの出口戦略が協議されなかったことが伝わると、0.3%近辺まで低下し、月末は0.32%で引けた。

5月の米国債券市場

5月の米国の長期金利は上昇を予想する。米国の景気は緩やかに回復し、労働市場は完全雇用に近づいていると考えられる中、FRB(連邦準備理事会)関係者は年内2回の追加利上げ、バランスシート縮小の必要性に言及しており、今後の景気、政策次第で金利は上昇しやすい。一方で、トランプ大統領の政策運営に関する不透明感は高まっている。加えて、地政学的リスクの高まりからリスク回避が進み、金利低下が進む場面も想定されるが、基本的には先々の金融引き締め観測が金利を上昇させるだろう。

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏の景気は緩やかな持ち直しが続いており、消費者物価指数も回復傾向にある。ECBの国債買入れ額は4月から減額されており、景気、物価の回復に伴い、今後は金融政策の正常化に向けた議論の動向に焦点があたりやすい。一方、各国の政治動向や、地政学リスクが懸念され、リスク回避から金利に低下圧力が掛かる可能性もある。このため、明確な方向性は出づらく、横這いで推移するだろう。

外国株式

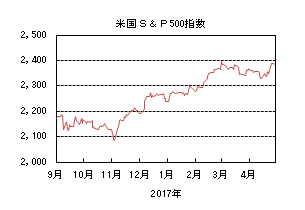

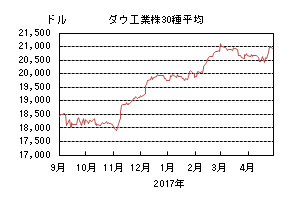

4月の米国株式市場

4月の米国株式市場は、S&P500指数で 0.91%の上昇となった。トランプ大統領の政策への不透明感、予想を下回るマクロ指標、地政学的リスクの高まりなどから調整色を強めたが、中旬以降は、好調な企業業績を反映し、主力の大型情報技術銘柄を中心に反発した。セクターでは、情報技術、一般消費財・サービス、資本財・サービスなどが上昇し、一方、電気通信サービス、エネルギー、金融が下落した。

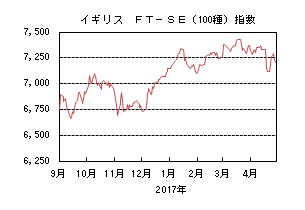

4月の欧州株式市場

4月の欧州株式市場は、地政学的リスクやメイ英首相が総選挙実施の方針を表明したことなどで売られる局面もあったものの、欧州域内のマクロ指標や企業業績の改善期待が継続する中、フランス大統領選の第1回投票結果や好調な企業決算が好感されて米国市場をアウトパフォームした。国別では、オーストリア、デンマーク、フランスなどが上昇し、一方、イギリス、ポルトガル、ノルウェーが下落した。セクターでは、資本財・サービス、一般消費財・サービス、不動産などが上昇し、一方、電気通信サービス、エネルギー、公益などが下落した。

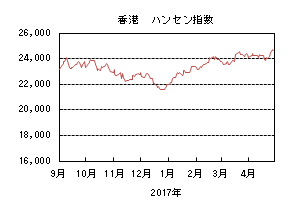

4月の香港株式市場

4月の香港株式市場は、2.09%の上昇となった。予想を上回る中国本土の主要経済指標はサポート要因となったが、北朝鮮を巡る地政学的リスクの高まりやフランス大統領選が懸念され売られた。月末にかけては、フランス大統領選の第1回投票結果や好調な企業決算により上昇に転じた。

5月の米国株式市場

5月の米国株式市場は、トランプ大統領の景気拡張的な政策を巡る不透明感や、北朝鮮を中心にした地政学的リスクがある一方、堅調な企業業績発表、自社株買い再開などのサポート材料が拮抗して一進一退の動きとなろう。

5月の欧州株式市場

5月の欧州株式市場は、前半のフランス大統領選の決選投票が注目されるが、マクロ環境の改善を背景に好調な企業業績期待が継続し、米国をアウトパフォームするだろう。

5月の香港株式市場

5月の香港株式市場は、北朝鮮を巡る地政学的リスクの不透明感を払拭出来ず、また中国の主要経済指標にやや減速感が台頭してきたことなどから上値の重い一進一退の展開となろう。

為替動向

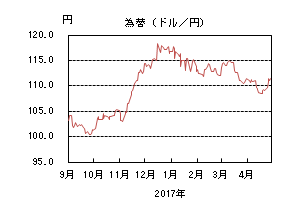

4月のドル/円相場

4月のドル/円相場は、往って来いとなった。月初は、先月の流れを引き継ぎ111円近辺での推移となった。7日発表の雇用統計は、失業率は予想より良かったが、雇用者増加数は予想を下回った。しかし、FRB(連邦準備理事会)の利上げペースに影響が出るほどではないと判断され、レンジは大きく変わらなかった。11日の北朝鮮情勢を巡るトランプ大統領の発言が地政学的リスクを高め、リスク回避の動きからドル/円は109円台まで売られた。翌12日にはトランプ大統領がドルは強すぎると発言、13日には米軍がアフガニスタンでIS掃討のために超大型爆弾を使用したため、16日の北朝鮮の記念日とイースターの連休を控えリスク回避の動きが加速しドル/円は108円台まで売られ、しばらく108円台後半でもみ合った。その後、ムニューシン財務長官の税制改革に関する発言でやや戻したものの、23日のフランス大統領選を控えていたため109円台前半までの小幅な戻しとなった。フランス大統領選は親EU派の候補が来月の決選投票に進むこととなったため、リスク回避の巻き戻しからドルは111円台まで買い戻された。月末にかけては111円を挟んだ動きとなり111円台半ばで引けた。

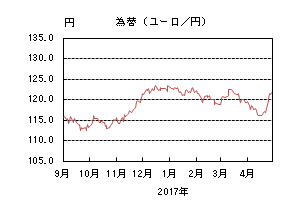

4月のユーロ/円相場

4月のユーロ/円相場は、円安ユーロ高となった。月初ユーロ/ドルは1.06台後半の狭いレンジで推移した。7日にはFRB高官のタカ派的な発言もあって1.06台を割れたが、その後は多少の振れを伴いつつも1.06台前半を中心とした動きとなった。この間、円がドルに対して強くなっていたため、中旬にかけてユーロ/円は118円台から115円台まで円高となった。18日にメイ英首相が下院総選挙を6月8日に前倒し実施すると発表すると英ポンドが急騰、連れてユーロも買われユーロ/ドルは1.07台となった。24日にはフランス大統領選の結果を受けて、ユーロが急騰、ユーロ/ドルは1.09台まで買われた。中旬以降リスク回避の巻き戻しで円はドルに対して売られていたため、ユーロ/円は下旬に掛けて一時122円手前まで買われるなど、ユーロ高円安が進んだ。月末に掛けてユーロ/ドルは1.08台後半から1.09台前半の動きとなり、1.08台後半で引けた。ユーロ/円も121円近辺での動きとなり、121円台前半で引けた。

5月のドル/円相場

5月のドル/円相場は、上昇を予想する。基調として、米国の緩やかな景気回復、物価上昇はドル買い材料となりやすい。バランスシート縮小に関するFRB関係者の発言もドルの上昇を支えよう。一方で今後の経済政策への不透明感、地政学的リスクへの懸念からドルの上値が抑えられることも考えられるが、基本的には、緩やかな景気回復と利上げ期待からドル高を予想する。

5月のユーロ/円相場

5月のユーロ/円相場は、ユーロ高円安を予想する。ユーロ圏経済は、概ね安定している。4月からECB(欧州中央銀行)の月当たりの国債買入れ額は減額され、景気の回復に伴い金融政策の正常化が進むとの見方は広がりやすいだろう。一方、各国の政治や、地政学的リスクなどの動向次第では、ECBの追加緩和観測が高まり、ユーロ売りが進む可能性もある。売り買い交錯からユーロ/ドルは横這いでの推移を予想する。ドル/円はドル高を予想しているため、ユーロ/円はユーロ高となるだろう。

虫眼鏡

「柚子仕事」

自宅の庭の片隅に柚子の木があります。

1月半ばに入った日曜日の夕刻近く、黄色く色づいた柚子を見ながら、そろそろやらなければと気になっていたことが頭に浮かびました。「都合良く夫は昼寝をしている。やるなら今かな」と意を決し、恒例の柚子仕事-まずは柚子狩り-に取り掛かることにしました。

今年は枝の剪定が不十分だったせいか、実の付きは少なめ。以前は、ほとんど実らなかった年もありましたが、夏の間に、外側の道にはみ出して伸び放題になっていた枝を切ったところ、実が多くなる様になったと思います。ただ、実がなっても使い途はあまりなく、1個ずつ実をもいでは、揚げ物や焼魚、焼酎の水割りなどに添える位でした。

3年程前に、友人から自家製の「ポン酢」を頂いたことがありました。嬉しいことに我が家では、ポン酢は食事時に頻繁に登場するのです。夕飯に手を掛けた料理が作れなくても、鍋物のつけだれとして、炒め物の味付けに、サラダのドレッシングにと重宝しています。

頂いたポン酢の味は、さすがに余計なものは入っていない自然な風味で、市販のものとは全然違うと感動しました。作り方を聞くと、ペットボトルにカボスやシークワーサーなど手元にあった柑橘類の果汁と醤油を好みの量で入れ、その中に昆布を入れておくだけとのことでした。それならうちの柚子でも、と作ってみるとその味にハマってしまい、それが毎年の仕事となりました。以来、我が家の柚子は、単なる添え物ではなく食生活に欠かせない材料になりました。作り方はネットで検索して出てくる情報も参考にするうち、醤油と果汁の量は半々、みりんを全体量の一割程度と、それに昆布と鰹節を出来るだけ沢山加える、というレシピに落ち着きました。そしてそのまま寝かせておくと、酸味が薄れまろやかな味に変化していきます。

柚子を採る目的がポン酢作りとなってからは、採る量も中途半端ではいけません。年間のポン酢消費量を考えるとまず2 L(リットル)位は作りたいので、それなりの量は採ることになります。

柚子狩りの前に簡単な準備として、腕を棘からガードするよう服装は当然長袖、手には軍手、左腕に紙袋を下げ、右手に園芸バサミを持つ格好となります。軍手をしていても容赦なく手に棘が刺さってくるので怖いのですが、この時は、ホームセンターで購入していた「豚皮手袋」を使ってみたところ、棘が刺さることもなく作業が調子良く進みました。もっとも自分の背丈で手の届く範囲はたかが知れています。近所の人が家の前を通らないのを確かめて塀によじ登り、梯子も駆使し、重くなっていく左腕の紙袋とのバランスにも気を遣いながら、1時間程柚子狩りに専念しました。結果、どうしても手の届かないてっぺん付近を残して、柚子は綺麗さっぱり2つの紙袋に収まりました。

家の中に戻り、台所でスポンジを使って柚子を丁寧に水洗いしました。数えると100個あり、2Lの瓶1つでは足りないなと思いました。次に使用する包丁、まな板、ボールとザル、保存瓶などを熱湯消毒します。多少の疲労を感じつつも仕事を中断するわけにはいかず、続いて柚子を1個ずつ半分に切っては、ザルを載せたボールの上で、手でギューッと絞り、皮は足下のゴミ袋に捨てていくという作業を黙々と繰り返しました。

全部絞り終わると、あとは他の材料と合わせるだけです。ザルに残された柚子の種は別に取っておき、果汁を計量すると2Lありました。結局4L分のポン酢を仕込むことになり、今年の柚子仕事は3時間程で終了しました。柚子の香りが部屋中に充満する中、目を覚ましていた夫が一言「すごい集中力だね・・」と、感心(?)していました。

翌日、仕事を終えると新橋のある飲食店に向かいました。10年来のお付き合いとなる店主から、柚子の「種」が欲しいと言われているのです。柚子仕事の副産物として種も大量に取れたので、その人のためにジップロックの袋に詰めておきました。

まだ店は空いていたので、いつも「お母さん」と呼んでいるその人に種を渡しながら、早速雑談を始めました。遅い時間になると大抵、カウンターのみ(椅子はない)の店内は、隙間なく来店客で埋まり、賑わっています。一方で、お母さんと娘さんが2人で店を切り盛りし、客人とも楽しく話をしています。自分は料理のコツなど色々教わることも多く、今年81歳になると言うこのお母さんから、元気と知恵を頂いています。

ところで種は、手作り「柚子の化粧水」に使われます。お母さんに教わり自分でも作っていますが、作り方は簡単。とにかく沢山の種をホワイトリカーに漬けておくだけ。彼女は、毎日顔にこの化粧水しか付けず、その肌は色白で見た目にもツルツルしています。「肌が綺麗だとお化粧も薄くて良いですね」と羨ましがっていると、「お化粧は何もしていない」とのこと。自分も柚子の種から綺麗の素を頂きたいものだと思いました。

お母さんから、「作ったポン酢を少し分けて頂戴」とのリクエストをもらいました。もちろん「喜んで。大量に作って良かった」です。もう少し熟成させてから賞味して頂き、感想を聞くのが楽しみです。