2016年04月-Vol.239

まとめ

今月のポイント

28日は日銀金融政策決定会合の結果及び経済・物価情勢の展望(展望レポート)が発表されます。日銀は1月にマイナス金利を導入したばかりですが、その後も円高・株安が進み、景気指標も弱いものが目立ち、3月の月例経済報告では基調判断が下方修正されました。こうした中、展望レポートでは物価見通しが下方修正されるとみられ、日銀が追加緩和策を発表する可能性があります。黒田総裁就任以降は金融緩和策の発表は展望レポートに合わせて行われることが多く、市場参加者の間では展望レポートが発表される4月または7月に追加緩和との見方が多くなっています。マイナス金利については批判も多く、実施されたばかりで効果の見極めにはまだ時間が必要であるとみられますが、消費者物価が見通し通りに高まらないことから日銀の対応が注目されます。

市場動向

| 国内債券 | 日銀のマイナス金利付き量的・質的金融緩和により10年国債利回りはマイナス圏で推移すると予想する。 |

|---|---|

| 国内株式 | 決算発表での慎重な業績見通しが嫌気されるリスクなどを考慮し、調整局面を予想する。今後は期待されている経済対策の内容が注目材料といえよう。 |

| 外国債券 | <米国>相対的な金利水準の高さから米国債に対する買い需要が強く金利は上がりにくい一方で、低下余地も限定的と考えられ横這いの展開を予想する。 <欧州>景気・物価の先行き不透明感から、金利には低下圧力が掛かりやすくなるが、すでにかなりの低水準にあるため、低下は限定的となり横這いの動きになるだろう。 |

| 外国株式 | <米国>1-3月期の企業業績発表を注目材料に、前月大きく上昇して過熱感も高まっているため小幅な下落を予想する。 <欧州>追加金融緩和はサポート材料だが、難民問題やテロに加え英国のEU離脱を問う国民投票などへの懸念もあり、米国をアンダーパフォームするだろう。 |

| 為替市場 | 当面ドルの上値は重くなると見込まれるが、緩やかな米利上げ見通しを背景にドルは対円で徐々に上昇するだろう。長期的には米欧の金融政策の方向性の違いからドルが対ユーロで上昇する展開を予想するが、短期的にはECBによる3月の追加緩和効果を見極める時期となるため横這いとなろう。 |

虫眼鏡

『ドローン型』

ポイント

28日は日銀金融政策決定会合の結果及び経済・物価情勢の展望(展望レポート)が発表されます。日銀は1月にマイナス金利を導入したばかりですが、その後も円高・株安が進み、景気指標も弱いものが目立ち、3月の月例経済報告では基調判断が下方修正されました。こうした中、展望レポートでは物価見通しが下方修正されるとみられ、日銀が追加緩和策を発表する可能性があります。黒田総裁就任以降は金融緩和策の発表は展望レポートに合わせて行われることが多く、市場参加者の間では展望レポートが発表される4月または7月に追加緩和との見方が多くなっています。マイナス金利については批判も多く、実施されたばかりで効果の見極めにはまだ時間が必要であるとみられますが、消費者物価が見通し通りに高まらないことから日銀の対応が注目されます。

今月の主なポイント

| 4/21 | (欧)ECB(欧州中央銀行)理事会・・・現状維持の見込み |

| 4/26 | (米)FOMC(連邦公開市場委員会)・27日まで ・・・現状維持の見込みであり、声明の変化に注目 |

| 4/27 | 日銀金融政策決定会合(28日まで)・・・上記参照 |

| 4/28 | 日銀展望レポート・・・上記参照 |

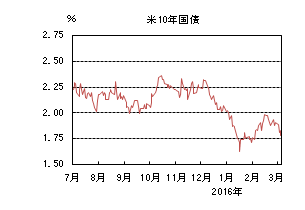

国内債券

3月の国内債券市場

3月の債券市場は小幅下落(金利は上昇)した。10年国債利回りは日銀の3次元の金融緩和策を背景に、国債入札の結果やマイナス圏での投資家の利益確定売りの動き、日銀の追加金融緩和に対する思惑などから▲0.0%~▲0.1%を中心としたレンジ内で乱高下し、▲0.05%で終了した。但し、超長期ゾーンはプラス利回りに対する需要から大幅に低下した。

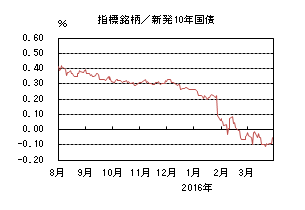

月初、10年債入札がマイナス金利となったことやマイナス金利水準での利益確定売りなどポジション調整の動きから、10年国債利回りはマイナス圏でボラタイルな展開となった。その後、30年債入札が良好な結果となったことを受けて、超長期ゾーンを中心に金利が大幅に低下し、▲0.10%まで急低下した後、利益確定売りやECB(欧州中央銀行)の利下げ打ち止め感から一時はプラス圏に上昇した。但し、プラス圏では、絶対値ベースでのプラス利回りを確保したいとの思惑から買われ、すぐにマイナス水準に低下した。中旬以降は、日銀の追加金融緩和に対する思惑から乱高下した後、FOMC(連邦公開市場委員会)で利上げがより緩やかなペースとなることが示されたことや、20年債入札後に投資家の超長期ゾーン国債の売惜しみ感が強まったことから、超長期ゾーンを中心に大幅に低下し、一時▲0.13%まで低下した。月末にかけては、年度末で流動性が乏しい中、▲0.1%近辺を中心に推移し、月末には新年度の投資家の利益確定売りへの警戒感から金利上昇圧力が掛かり、▲0.05%で終了した。

イールドカーブはブルフラットした。利回りがプラス水準にある20年以降のゾーンの金利低下幅が特に大きかった。

信用スプレッドは、長期ゾーンまでの国債利回りがマイナスに陥り、小幅拡大した。

4月の国内債券市場

4月の債券市場は、日銀がマイナス金利付き量的・質的金融緩和を導入したことから、引き続き金利低下圧力が掛かりやすい展開を予想する。但し、マイナス金利が国債の流動性を低下させていることや、円高・株安を受けた先行き不透明感の高まりから日銀への追加金融緩和期待も高まりやすく、変動幅は大きくなるだろう。

4月の債券市場のポイントは、①日銀の追加緩和期待、②期初の投資家動向、③米国の金融政策、と考える。

①(今後の日銀の追加緩和期待)マイナス金利政策導入後、市場では円高・株安が進行しており、景気悪化懸念や円安効果剥落から物価下押し圧力が掛かりやすいため、早ければ4月にも日銀は量・質・金利の3つの次元で追加金融緩和に踏み切る可能性がある。その場合には、金融市場の変動性が大きくなるため、慎重に状況を注視する必要がある。

②(期初の投資家動向)長期ゾーンまで国債利回りはマイナス化し、投資家の期初の益出しニーズは強いことが見込まれるため、金利には上昇圧力がかかる場面も想定される。但し、日銀の国債保有シェアは高まっており、日銀の国債買入れに応じられる国債の量も減少しており、引き続き国債買入れオペ・国債入札時には変動幅が大きくなることが予想されるため注意が必要だ。

③(米国の金融政策)3月のFOMCでは参加者の政策金利予想が引き下げられ、イエレン議長も利上げには慎重な考えを示し、利上げ期待は後退したと考えられる。しかし、依然、一部地区連銀総裁からは4月利上げの可能性を示唆する考えも示されている。この為、経済指標次第では急速に利上げ期待が高まり、各国の金利に上昇圧力が掛かる可能性がある。

イールドカーブは、マイナス金利の導入を受けてスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、金利水準の低下を受け小幅拡大すると予想する。

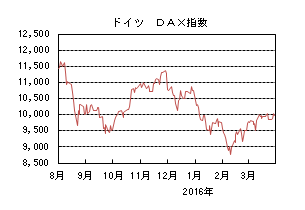

国内株式

3月の国内株式市場

3月の株式市場は、米国株式や原油相場の反騰などに加え、政府による経済対策への期待などから反発し日経平均株価は4.57%の上昇となった。

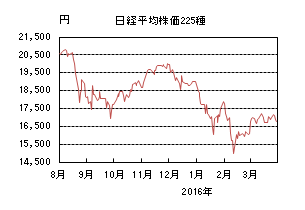

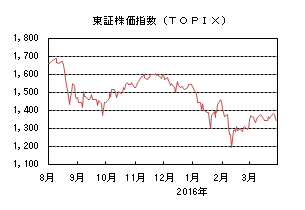

上旬は円安の進行、原油など商品市況や米国株式の上昇などを受けて反発し17,000円台を回復した。中旬以降はFOMC(連邦公開市場委員会)の追加利上げ見送りを受けた円高の進行や、日銀の金融政策決定会合で景気の現状判断が引き下げられたことなどが嫌気される一方で、16年度予算の執行前倒し、消費税増税延期や経済対策への期待もあり一進一退の動きとなった。月末にかけてはFRB(連邦準備理事会)のイエレン議長が利上げに慎重な姿勢を示したことなどを受けて上昇幅を縮めた。

業種別には、海運、小売、鉄鋼などが上昇する一方で、陸運、電気・ガス、保険が下落した。

4月の国内株式市場

4月の株式市場は、決算発表での慎重な業績見通しが嫌気されるリスクなどを考慮し、調整局面を予想する。原油など資源価格は反発し、一部に明るい兆しがみられるものの、中国経済の減速や米国景気も回復が弱いことに加え、円高進行など先行きのリスクは依然として高いとみている。企業業績については、輸出関連企業を中心に弱含んでおり、期初に発表される会社計画には注意が必要と考えている。今後は期待されている経済対策の内容が注目材料といえよう。

日本経済は、これまでの持ち直しの動きが足踏みとなっている。政府の3月の月例経済報告では、国内の景気判断が「一部に弱さがみられる」から「弱さがみられる」へと下方修正された。項目別には、消費マインドに足踏みがみられる個人消費、中国などアジア新興国や資源国を中心とする世界景気の下振れ懸念から、企業収益及び企業の業況判断が引き下げられている。先行きについても、緩やかな回復との基調判断は維持しているが、引き続き慎重な姿勢となっている。

4月下旬から発表となる企業決算については、減速感が強まっている海外景気などから輸出関連企業を中心に弱含む可能性が高いとみている。17/3期の会社計画は、足元の為替水準などを前提に減益見通しを発表する企業も少なくないと想定しており、注意が必要といえよう。

こうした状況下で、5月下旬の伊勢志摩サミットを睨んだ経済対策が本格的に検討されている。予算の前倒し執行、追加の財政出動に加え、消費刺激策や消費税増税の先送りに向けた議論などが注目されよう。

リスク要因としては、円高の進行や世界景気減速による企業業績の悪化に加え、中東情勢などの地政学的リスクなどが挙げられる。

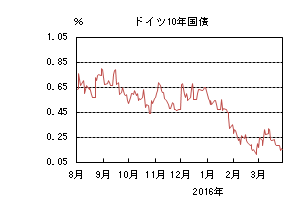

外国債券

3月の米国債券市場

3月の米国の長期金利は小幅上昇した。月初、予想を上回る経済指標の発表や原油価格の上昇を受けてリスクオンの展開となり、債券は売られて始まった。4日に発表された2月雇用統計では雇用者数が予想以上となる一方で、賃金は予想を下回るなど強弱ミックスした内容だったが、その後はFOMC(連邦公開市場委員会)への警戒感もあり、月央には米国10年国債利回りは2.0%手前まで上昇した。16日のFOMCでは参加者の利上げ予想が、年4回から2回へと下方修正されたため1.8%台半ばまで低下したが、その後複数の地区連銀総裁が4月利上げの可能性に言及したため再度1.9%台に上昇した。月末にかけては29日のイエレンFRB(連邦準備理事会)議長の講演がハト派的だったことを受けて再び低下し、1.8%台を割れて引けた。

3月の欧州債券市場

3月の欧州(ドイツ)の長期金利は小幅上昇した。ドイツ10年国債利回りは、月初、株式市場の上昇や米国経済指標の改善、原油価格の上昇を受けて売られた。10日のECB(欧州中央銀行)理事会では政策金利の引き下げなどを含む市場予想を上回る追加金融緩和が決定されたが、理事会後のドラギ総裁の会見で追加利下げに関して消極的な発言があったため売られ、金利は一時0.3%台まで急騰した。その後FOMCで参加者の利上げ予想が下方修正されたことを受けて米国金利が低下したため、ドイツ10年国債利回りも0.1%台半ばまで低下した。月末にかけては、イエレンFRB議長の講演を受けた米国金利の低下もあって0.1%近辺まで買われたが、0.1%台半ばに戻して引けた。

4月の米国債券市場

4月の米国の長期金利は横這いを予想する。米国経済は、雇用の改善を背景に回復基調が続くと見込まれるものの、世界経済の低迷や金融市場の混乱を受けて3月は利上げが見送られた。また2016年の利上げ見通しに関しても年間0.5%の利上げに下方修正された。今後も経済指標や市場動向に加えて、インフレ動向・海外経済が鍵となる。長期金利は緩やかな景気回復とFRBによる慎重な利上げ実施見通しを背景に、中長期的には緩やかに上昇する展開を予想するが、相対的な金利水準の高さから米国債に対する買い需要も強く、当面は横這いの展開を予想する。

4月の欧州債券市場

4月の欧州(ドイツ)の長期金利は横這いを予想する。ECBは景気や物価の下振れリスクの高まりを受けて、3月の理事会で政策金利引き下げなど市場予想以上の追加金融緩和を実施した。理事会後の会見でドラギ総裁が追加利下げに消極的だったため金利は上昇したが、今後は質的・量的金融緩和を拡大する可能性がある。更に中国経済の減速懸念や、テロによる影響など先行き不透明感もあるため、金利には低下圧力が掛かりやすくなるが、すでにかなりの低水準にあるため、低下は限定的となり横這いの動きになると予想する。

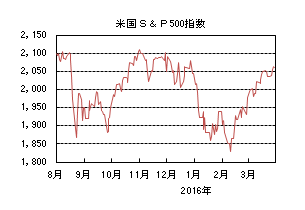

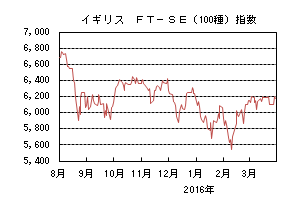

外国株式

3月の米国株式市場

3月の米国株式市場は、S&P500指数で6.60%上昇した。中国の追加金融緩和、米国の予想を上回るISMや雇用統計、また、原油や商品価格が上昇して買われた。その後も欧州で追加金融緩和の実施が決定され、注目のFOMC(連邦公開市場委員会)ではハト派寄りの声明で利上げ時期が後退する中全業種が上昇した。エネルギー、情報技術、公益などがアウトパフォームし、ヘルスケア、生活必需品、電気通信サービスなどがアンダーパフォームした。

3月の欧州株式市場

3月の欧州株式市場は、予想を上回る米国の経済統計が好感されて上昇したものの、欧州のマクロ環境、企業業績への懸念などから売られた。その後はECB(欧州中央銀行)の予想を上回る追加金融緩和の内容が好感されたが、ベルギーでのテロや英国のEU離脱を問う国民投票の動向が懸念され、他市場をアンダーパフォームした。国別では、ポルトガルやオーストリアがアウトパフォームした一方、アイルランド、スイスなどがアンダーパフォームした。セクター別では、素材、資本財・サービスが買われた一方、ヘルスケア、金融が売られ、エネルギー、電気通信サービスがアンダーパフォームした。

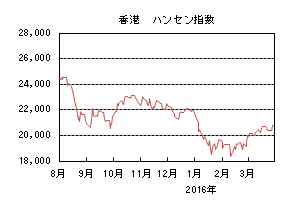

3月の香港株式市場

3月の香港株式市場は、8.71%の上昇となった。原油価格や商品市況が反発したことや、中国の追加金融緩和、中国の全人代において李首相の景気下支えや人民元安定の表明などを好感し上昇した。

4月の米国株式市場

4月の米国株式市場は、減速感が鮮明となっている1-3月期の企業業績発表の他、グローバルな経済指標などを材料に、前月の大幅な上昇からの過熱感もあり、小幅な反落となるだろう。

4月の欧州株式市場

4月の欧州株式市場は、追加金融緩和はサポート材料だが、難民問題やテロに加え英国のEU離脱を問う国民投票などへの懸念も加わり、欧州圏の経済指標や企業業績を注目材料に米国をアンダーパフォームするでしょう。

4月の香港株式市場

4月の香港株式市場は、全人代で示された金融緩和の継続に加え、選別的な財政政策、また人民元の安定などが好感される中、注目の主要経済指標の改善期待も強まっているが、前月の大幅上昇もあり、米国並みの下落を予想する。

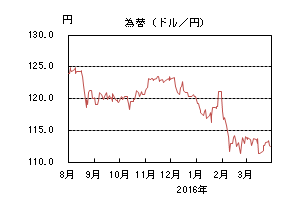

為替動向

3月のドル/円相場

3月のドル/円相場は、ほぼ横這いとなった。月初は強い米経済指標を受けて114円台半ばまで円が売られたが、4日に発表された2月米国雇用統計の強弱入り混じった内容や、株価の動き、ECB(欧州中央銀行)が予想を上回った内容の追加金融緩和を決定したものの更なる利下げに否定的だったドラギ総裁の発言等から概ね112円台半ば~114円台半ばのレンジ内で上下する動きとなった。15日の日銀金融政策決定会合では金融政策が現状維持となったことから円が買われ、更に翌16日のFOMC(連邦公開市場委員会)で政策金利は予想通り据え置かれたものの、今年の利上げ見通しが年4回から2回へ引き下げられたことからドル売りの流れが進み、一時110円台半ばまで円高ドル安が進行した。その水準では為替介入への警戒感もあり反発し、更に複数の米地区連銀総裁が4月の利上げの可能性を示唆したことや、消費再増税延期報道から113円台後半まで円安ドル高が進んだ。月末にかけては、イエレンFRB(連邦準備理事会)議長が利上げに対して慎重な姿勢を示したことでドルが売られ、112円台半ばで引けた。

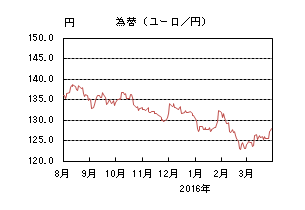

3月のユーロ/円相場

3月のユーロ/円相場は、円安ユーロ高となった。月初はドル/円の上下に連れた動きとなったが、10日のECB理事会で予想を上回る内容の追加金融緩和が発表されたものの、その後の記者会見でドラギ総裁がさらなる利下げに否定的な見方を示したことで一旦下落したユーロが急騰し、127円台まで円安ユーロ高が進行した。16日のFOMCでは利上げ見通しが下方修正されたことでドル売りの流れとなったが、ドル/円が下落する一方でユーロ/ドルが上昇したことにより、ユーロ/円の動きは限定的となり、その後も概ね126円を挟んで上下する動きとなった。ベルギーで同時テロが発生した直後は125円を割れる局面もあったがすぐに戻し、月末にかけては、イエレンFRB議長の利上げに関するハト派的な発言後のドル売りや、予想を上回った3月のユーロ圏消費者物価指数を受けたユーロ/ドルの上昇で、128円台まで円安ユーロ高が進行して引けた。

4月のドル/円相場

4月のドル/円相場は、小幅上昇を予想する。FRBの利上げ見送りと利上げ見通しの下方修正を受けて一時ドルが売られたが、日米の金融政策の方向性が異なる状態は変わっていないため、ドルは底堅く推移した。今後も更なる円高に対しては、日銀の追加金融緩和期待が高まりやすいことから、一方的な円の上昇は限定的と思われる。戻り局面でのドル売り需要も強いことが予想されるため、当面上値は重くなると見込まれるが、長期的には緩やかな米利上げ見通しを背景に、ドルが徐々に上昇するだろう。

4月のユーロ/円相場

4月のユーロ/円相場は、小幅上昇を予想する。ECBは市場予想を上回る追加金融緩和を実施したが、その後の総裁会見で追加利下げに消極的な姿勢を示したため、ユーロは買い戻された。長期的には米欧の金融政策の方向性の違いから、ドルが上昇する展開を予想するが、短期的には3月の追加金融緩和効果を見極める時期となるため、ユーロ/ドルは横這いとなろう。一方ドル/円が小幅上昇する動きを予想するため、ユーロ/円相場も小幅上昇する展開になるだろう。

虫眼鏡

「ドローン型」

日本生産性本部から毎年3月に発表されている新入社員の特徴とタイプによれば、平成28年度の新入社員は「ドローン型」だそうです。その心は、「強い風(就職活動日程や経済状況などのめまぐるしい変化)にあおられたが、なんとか自律飛行を保ち、目標地点に着地(希望の内定を確保)できた者が多かった。さらなる技術革新(スキルアップ)によって、様々な場面での貢献が期待できる。内外ともに社会の転換期にあるため、世界を広く俯瞰できるようになってほしい。なお夜間飛行(深夜残業)や目視外飛行は規制されており、ルールを守った運用や使用者の技量(ワークライフバランスへの配慮や適性の見極め)も必要。」となっています。

毎年話題になった商品などにたとえられており、特徴と共に受け入れる側に対する注意事項も記載してあって、上手く命名・説明されていると毎回感心してしまいます。過去のタイプとしては平成27年度「消せるボールペン型」、平成26年度「自動ブレーキ型」、平成25年度「ロボット掃除機型」などとなっています。

資料によると、命名は昭和48年度から始まっており、平成14年度までは、現代コミュニケーション・センターが命名・発表し、以降は日本生産性本部が命名・発表しているとのことです。ちなみに昭和48年度は「パンダ型」となっていました。これだけ長く続いているのは、それだけ社会に浸透しているからでしょう。

気になったので自分の入社時はどうだったかを調べてみると、私の入社時は「麻雀牌型」と命名されており「大きさと形同じで並べやすいが、中身はわからず」と説明されていました。ちょうど大学入試にマークシート方式が採用された世代でもあり、いろいろな言われ方をしていたような気もします。当時は「新人類」とも呼ばれており、何を考えているのかよくわからない世代だと思われていたのでしょう。

命名される側から見れば、必ずしもそのようなタイプではないと反発したり、そのようなタイプだと見られているのかと自分を振り返るきっかけや、変えるきっかけにしたりと話題性が高いだけにいろいろと考える人がいらっしゃるのだろうと思います。

逆に新入社員を受け入れる側は、当たり前ですが、今年はこのようなタイプだと決めつけるのではなく、その人に合った接し方を心がける必要があるのだと思います。

1億総活躍社会の実現を目指す政府の方針のもと、その最大のチャレンジが「働き方改革」であると強調されています。「多様な働き方」「再チャレンジ可能な社会」「生涯現役社会」といったことも言われていますので、これからは新入社員の特徴とタイプを決めるのが難しくなっていくのかも知れません。

興味のある方は、自分が入社時どのようなタイプとされていたのかを探して、コミュニケーションのきっかけにしても面白いのではないでしょうか。