2015年1月-Vol.224

まとめ

今月のポイント

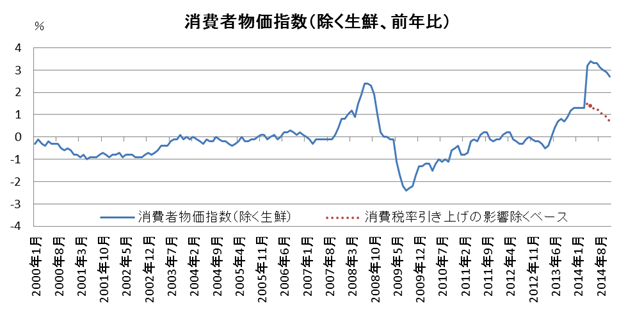

今月の金融政策決定会合では、10月に公表された「経済・物価情勢の展望」(展望レポート)以降の情勢の変化を踏まえたうえで、先行きの経済・物価見通しを評価した「中間評価」が公表されます。11月の消費者物価指数(除く生鮮)は前年比で+2.7%となり、消費税率引き上げの影響を除くと+0.7%と伸びが鈍化しています。日銀は、消費者物価の前年比(消費税率引き上げの直接的な影響を除くベース)は、「2015年度を中心とする期間に2%程度に達する可能性が高い」としていますが、原油価格が大幅に下落した影響もあり、当面低下基調が続く見通しです。中間評価でどのような見解が示されるか注目されます。

市場動向

| 国内債券 | 日銀の巨額の国債買入策により金利には低下圧力が掛かりやすいと予想する。 |

|---|---|

| 国内株式 | 急速な原油安や為替動向次第で一時的に不安定な動きとなる可能性はあるものの、堅調な企業業績期待から徐々に落ち着きを取り戻し、緩やかながらも上昇を予想する。 |

| 外国債券 | <米国>利上げ開始に向けて金利に上昇圧力が掛かりやすいが、主要国の中で相対的に高い金利水準から買い需要が強く、横這いの動きとなろう。 <欧州>追加緩和への期待から金利に低下圧力が掛かりやすいが、実施にはしばらく時間がかかると予想するため、横這いの動きとなろう。 |

| 外国株式 | <米国>テクニカル的な過熱感はあるが、欧州の追加金融緩和期待のほか、主要な経済指標、10-12月期の企業業績発表などを材料に一進一退で横這いの推移を予想する。 <欧州>追加金融緩和期待、相対的な割安感、ユーロ安などはサポート材料だが、減速感のある主要経済指標、金融当局者の発言などを材料に、米国同様に一進一退の展開を予想する。 |

| 為替市場 | 日米の金融政策の方向性の違いや下値でのドル買い需要が強いことから、緩やかな円安ドル高が続くだろう。堅調な米国と回復ペースが緩慢なユーロ圏の景況感の差によるドル高の影響で、ユーロに売り圧力が掛かるだろう。 |

虫眼鏡

『五十肩、再び』

ポイント

今月の金融政策決定会合では、10月に公表された「経済・物価情勢の展望」(展望レポート)以降の情勢の変化を踏まえたうえで、先行きの経済・物価見通しを評価した「中間評価」が公表されます。11月の消費者物価指数(除く生鮮)は前年比で+2.7%となり、消費税率引き上げの影響を除くと+0.7%と伸びが鈍化しています。日銀は、消費者物価の前年比(消費税率引き上げの直接的な影響を除くベース)は、「2015年度を中心とする期間に2%程度に達する可能性が高い」としていますが、原油価格が大幅に下落した影響もあり、当面低下基調が続く見通しです。中間評価でどのような見解が示されるか注目されます。

今月の主なポイント

| 1/20 | 日銀金融政策決定会合(21日まで)・・・上記参照 |

| 1/22 | ECB(欧州中央銀行)理事会 ・・・国債を含む広範な資産購入の検討を行う予定 |

| 1/27 | (米)FOMC(連邦公開市場委員会)・28日まで・・・声明の変化に注目 |

| 1/30 | 12月鉱工業生産・・・製造工業生産予測調査では前月比+3.2% |

国内債券

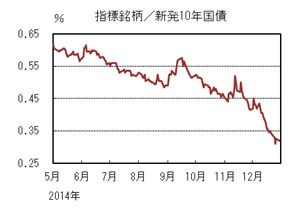

12月の国内債券市場

12月の債券市場は、上昇(金利は低下)した。10年国債利回りは、米国格付機関による日本国債格下げや米国雇用統計が予想を上回ったことで、一時的に上昇する場面もあったが、原油価格の下落や日銀の国債買入策の影響から低下基調となり、0.32%まで低下し終了した。

10年国債利回りは、月初、米国格付機関による日本国債格下げや予想を大きく上回る米国雇用統計を受けて、0.4%台半ばまで上昇する場面もあったが、ECB(欧州中央銀行)による追加緩和観測などもあり、0.4%台前半で推移した。

中旬以降は、国内では衆議院選挙で与党が圧勝し、株高期待が高まったものの、債券市場への影響は限定的であった。一方で、海外ではギリシャ大統領選の前倒しによる政局懸念を背景に欧州株が急落したことや、原油価格の下落を受けて世界的なディスインフレやデフレ懸念の高まりにより金利は低下基調となり、0.3%台後半で推移した。

月末に掛けては、2年債入札が順調であったことや日銀の国債買入れの影響から0.32%まで低下し終了した。イールドカーブは、日銀の国債買入策の影響により20年から30年ゾーンの低下幅が大きくなり、ブルフラット化した。信用スプレッドは、金利水準の低下により需給が悪化し、小幅拡大した。

1月の国内債券市場

日本経済は回復が見込まれるものの、極めて緩やかなペースになっている。また、原油価格の下落による物価下押し圧力や日銀の国債買入策により、金利には低下圧力が掛かりやすいと予想する。 1月の債券市場のポイントは、①日銀の国債買入策の影響、②来年度の国債発行計画、③原油価格動向と考える。

①(日銀の国債買入策の影響)日銀の国債買入策により、金利には低下圧力が掛かりやすい。ただし、流動性の減少や投資家の思惑から変動幅が大きくなる可能性には注意が必要だ。

②(来年度の国債発行計画)来年度の国債発行額は今年度並みと見込まれる中、発行年限の長期化によりスティープ化圧力が掛かりやすい。ただし、金利が上昇した場面では投資家の需要も見込まれるためスティープ化圧力も限定的なものにとどまると予想する。

③(原油価格動向)原油価格の下落により、物価は上昇しづらくなっているため、世界的に金利低下圧力が掛かっている。そのため、原油価格動向に注目が集まりそうだ。

イールドカーブは、来年度国債発行額が中短期ゾーンの減額、超長期ゾーンの増額となる見込みのためスティープ化圧力が掛かりやすいものの、日銀の国債買入策によりフラット化圧力が勝るだろう。 信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

12月の国内株式市場

12月の株式市場は、中旬に原油安や資源国通貨などの下落、円高を受けて急落したものの、FOMC(連邦公開市場委員会)後に米国株式市場が上昇に転じたことなどから反発し、結局、日経平均株価で0.05%の下落となった。

初旬は、衆議院選挙での与党優勢観測や、米国雇用統計を受けて一段と円安が進展したことなどから上昇し、7年ぶりに18,000円台に乗せた。中旬は、急速な原油安を受けたロシア・ルーブルを始めとした資源国通貨の下落などからリスク・オフの流れとなり、調整局面となった。月末にかけては、FOMCの声明文を受けて米国の早期利上げ観測がひとまず後退し、米国市場が史上最高値を更新したことから、国内株式も戻りを試す展開となった。

業種別には、石油・石炭、鉱業、保険などが上昇する一方で、情報・通信、その他金融、証券などが下落した。

1月の国内株式市場

1月の株式市場は、急速な原油安や為替動向次第では一時的に不安定な動きとなる可能性はあるものの、日本企業の堅調な業績、日銀によるETFの購入などが下支えとなり、緩やかに上昇すると予想する。

日銀短観では、大企業の業況判断DIが小幅ながら改善した。製造業がやや悪化する一方で、非製造業が改善した。製造業の先行きDIについては現状から3ポイントの悪化となっているが、為替の前提が下期104円台としていることもあり、やや慎重な見通しであると言える。また、このところの原油価格の下落は、原油を輸入に頼っている日本経済にとっては大きなメリットとなる。タイムラグはあるものの、製造コストの低下で企業に余裕が生まれることから設備投資が喚起されるなど、今後の景気浮揚効果が期待される。

企業業績については、円安のピッチが速いため、アナリストによる予想の修正が追い付いていない状況にある。会社側が為替の前提をどの水準に置くかで増益率に差は出てくるものの、1月後半からスタートする10-12月期決算では、外需系企業を中心に上方修正が相次ぐことになるだろう。また、3月期決算に向けて、増配や自社株買いの発表も増加すると見込まれる。

衆議院選挙では自民党が安定多数を確保し、今後の政策進展期待がある。政府は個人消費の下支えと地方の活性化のための経済対策を盛り込んだ2014年度補正予算を、総額3兆円超の規模で実施する予定である。1月の国内株式市場は、不透明な外部要因に対する警戒感はあるものの、政策や企業業績の上ぶれ期待などを背景に、小幅な上昇となるだろう。

外国債券

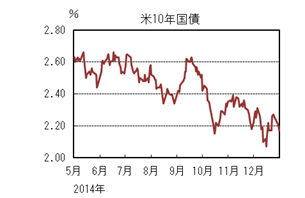

12月の米国債券市場

12月の米国の長期金利はほぼ横這いとなった。10年国債利回りは、雇用統計など強い経済指標や、原油価格の下落が米国経済にはプラス材料と評価する見方に反応して、月初2.3%台まで上昇した。しかし中国の金融規制の厳格化やギリシャ大統領選の前倒しによる政局への懸念に加えて、下落に歯止めの掛からない原油価格とロシア・ルーブルの急落が市場に不安を引き起こし、リスク回避の流れから一時2%近辺まで低下した。

注目された17日のFOMC(連邦公開市場委員会)では、声明文は予想よりハト派的であったものの、イエレン議長が米国経済に楽観的な見方を示したことや株式市場が急反発したことから、金利も上昇に転じて2.2%台まで戻した。さらに7-9月期のGDP確定値が予想を大幅に上回って発表されると、金利上昇が加速し2.3%を付けたものの、ギリシャで大統領が選出できず解散・総選挙の実施が決まったことや、一旦下げ止まっていた原油価格が再び下落したことにより月末に掛けてリスク回避となり、ほぼ前月末の水準となる2.1%台後半で引けた。

12月の欧州債券市場

12月の欧州(ドイツ)の長期金利は低下した。ドイツ10年国債利回りは、月初の強い米国経済指標や、4日のECB(欧州中央銀行)理事会で一部期待のあった国債買入れも含めた量的緩和策の実施が見送られたことを受けて、0.7%台後半まで上昇した。しかし中国やギリシャに対する懸念に加えて、原油価格とロシア・ルーブルの急落に端を発したリスク回避の流れにより、0.5%台後半まで低下した。

FOMC後の米国金利の上昇に連れて一旦は0.6%台まで戻したが、低調となったTLTRO(貸出条件付き長期資金供給オペ)第2弾の結果やECB高官の発言から、2015年の早い段階での国債買入実施に対する期待が高まったため、その後の米国金利上昇の影響は限定的となった。下旬に掛けては0.6%前後で小動きとなったが、ギリシャで解散・総選挙の実施が決まったことで再び金利低下が進行し、月末には過去最低水準となる0.54%で引けた。

1月の米国債券市場

1月の米国の長期金利は、横這いでの推移を予想する。雇用情勢の改善が進む中、堅調な個人消費に支えられて景気は順調な回復が見込まれる。12月のFOMCを受けて2015年中の利上げ実施が意識されるものの、開始時期や利上げのペースは、雇用とインフレの目標達成に向けた進展度合いによるとされ、今後は経済指標に注目が集まる。

利上げ開始に向けて長期的に金利は緩やかに上昇すると見込むが、他の主要国と比べ特に長期以降のゾーンの金利水準の相対的な高さから、金利上昇時の買い需要が高いことや、原油価格の急変動に伴った市場の混乱によるリスク回避の動きも出やすく、当面は横這いの動きとなるだろう。

1月の欧州債券市場

1月の欧州(ドイツ)の長期金利は、横這いでの推移を予想する。ユーロ圏経済の回復ペースは緩慢であり、原油価格の下落を受けて低迷するロシア経済の影響など下振れリスクが残る。インフレも原油価格下落の影響などで長期にわたって低迷しており、当面抑制された状況が続くだろう。

デフレ回避に向けてECBがこれまでに打ち出した金融緩和策の効果は現状不透明であるため、国債買入れも含めた大規模な量的緩和策が早い段階にも実施される見込みであり、ドイツ金利には低下圧力が掛かるだろう。ただし、ECB内での意思統一や買入れ方法を巡って1月の実施は難しいと予想するため、当面は横這いの動きとなるだろう。

外国株式

12月の米国株式市場

12月の米国株式市場は、小幅な下落となった。原油市況の急落からリスク回避が強まる中、中旬にかけてエネルギー株を中心に大幅下落した。その後、ロシアの通貨防衛を意図した政策金利引き上げやFOMC(連邦公開市場委員会)でのハト派寄りの声明文、また原油価格の下げ止まりや米国の堅調な景気指標などで急反発した。下旬には史上最高値を更新したものの、ギリシャ政局や原油価格が再度下落に転じたことで売られた。セクターでは、公益、金融、一般消費財・サービス、エネルギーの4業種が上昇し、一方、電気通信サービスが大きく売られたほか、情報技術、ヘルスケア、生活必需品等がアンダーパフォームした。

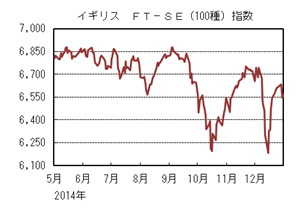

12月の欧州株式市場

12月の欧州株式市場は、上旬は上昇したものの、原油価格の急落からリスク回避の動きが強まり、中旬にかけて急落した。米国のFOMC声明を受け、早期利上げ懸念が後退する中、急反発した。その後、ギリシャの政局不安やECB(欧州中央銀行)の追加金融緩和期待などの強弱材料から一進一退となった。国別では、スウェーデンが上昇し、一方、ポルトガル、オーストリア、イタリアなどが売られた。セクターでは、情報技術、一般消費財・サービスが上昇し、一方、ヘルスケア、金融などが売られた。

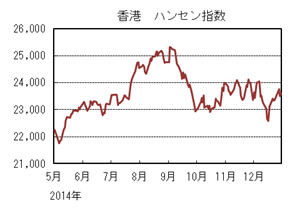

12月の香港株式市場

12月の香港株式市場は、1.59%の下落となった。原油の一段安が懸念されリスク回避の動きが強まったほか、新興国通貨安も懸念されて下落した。中国では経済指標の悪化が続いたが、一方、追加金融緩和期待も高まったことや発展改革委員会によるインフラ投資事業の承認が好感され、ハンセン中国企業株指数は上昇したものの、香港市場の上値は重かった。

1月の米国株式市場

1月の米国株式市場は、欧州の追加金融緩和を巡る観測、10-12月期の企業業績発表、石油価格動向などを材料に、急反発からのテクニカル的な過熱感も台頭しており、一進一退の動きで横這いを予想する。10-12月期は、石油価格の急落がセクターごとに様々な影響を与え始めることから、各社の業績見通しに注目が集まろう。

1月の欧州株式市場

1月の欧州株式市場は、22日のECB理事会で国債買い入れにまで踏み込んだ追加金融緩和が実施されるか注目されよう。しかし、欧州圏のマクロ経済の減速感は強まっており、米国市場をアンダーパフォームする展開となろう。減速懸念の強い主要経済指標、ギリシャの政局、企業業績や通貨動向、また、金融当局者の発言などが引き続き注目されよう。

1月の香港株式市場

1月の香港株式市場は、中国の景気減速懸念や下落基調にある不動産市況等の課題は残るが、中国政府の追加金融緩和期待や発展改革委員会のインフラ投資事業の承認などが市場の下支え要因となり、米国市場に追従する動きを予想するが上値は重い展開となろう。

為替動向

12月のドル/円相場

12月のドル/円相場は、円安となった。月初、米国格付機関が日本の格付を「Aa3」から「A1」に1段階引き下げたが反応は限定的だった。その後日本国債の利回りが低下し、短期ゾーンの国債利回りがマイナスになる一方で、短期ゾーンの米国債利回りは上昇し日米金利差が拡大したこともあり、ドル/円は120円台まで上昇した。

米国雇用統計が市場予想を上回って発表されると、ドル/円はさらに上昇し121円台半ばとなった。しかし中旬に掛けては、原油価格下落によるロシア経済悪化懸念やギリシャの政局不安からロシア・ルーブルや株価が下落したため、リスク回避の動きから円は買い戻され、ドル/円は一時115円台半ばとなった。

その後、下旬から月末に掛けては原油価格下落のスピードが緩やかになったことや、FOMC(連邦公開市場委員会)後のイエレン議長の記者会見で2015年半ばの利上げ開始が改めて意識されたことなどからドルが買われ、ドル/円は120円台半ばまで上昇したが、ギリシャで大統領が選出できず総選挙実施となったことや、原油価格が再度下落したことでリスク回避となり120円を割れて引けた。

12月のユーロ/円相場

12月のユーロ/円相場は、円高となった。月初ECB理事会でドラギ総裁が1-3月期での追加的な量的緩和を示唆したが、一部期待のあった国債購入などを含む追加緩和が実施されなかったことや、ドルに対して円が大きく売られたことなどにより、ユーロ/円は149円台まで上昇した。しかし、中旬にかけてはリスク回避の動きからドルに対して円が大きく買い戻される一方で、ユーロの買い戻しは円に比べると小さかったため、ユーロ/円は145円近辺まで下落した。

下旬には原油価格下落のスピードが緩やかになったことやFOMCを受けてドルが買われ、ユーロ、円ともに売られたためユーロ/円の動きは小幅にとどまったが、月末にかけてギリシャの大統領が29日に行われた3回目の投票でも選出できず、国会解散・総選挙となったため、金融支援継続の条件として緊縮政策を求めるEUとの対立が深刻化する懸念や欧州各国で緊縮政策に反対する勢力が台頭する懸念からユーロが売られ145円近辺で引けた。

1月のドル/円相場

1月のドル/円相場は、円安を予想する。2015年半ばにも利上げが予想される米国では利上げを織り込んで短期ゾーンの国債利回りが上昇している。一方で日本は日銀の量的・質的金融緩和を受けて短期ゾーンから中期ゾーンの国債利回りまでマイナスとなっており、日米金利差拡大を受けたドル買い需要は継続しよう。

足元の上昇スピードからの調整、急速な円安進行に対する牽制への警戒感は残るが、原油下落の影響で物価下落が予想される中、追加金融緩和期待が生じやすい日本と米国との金融政策の方向性の違いは明確であることから、下押し局面でのドル買い需要も強く、円安基調が継続するだろう。

1月のユーロ/円相場

1月のユーロ/円相場は、円高を予想する。低迷する景気と物価見通しを背景に、ECBは1-3月期に国債等買入れ対象資産拡大を視野に入れた追加金融緩和策を打ち出すことが予想される。2015年半ばにも利上げが予想されるFRB(連邦準備理事会)との金融政策の方向性の違いが明確であることから、対ドルでユーロ安が進行するだろう。

円もドルに対して下落すると予想するが、ギリシャの政局を巡る混乱や混乱が金融政策に与える影響などにより、ドル/円の上昇がユーロ/ドルの下落を下回ると予想することから、ユーロ/円は円高となるだろう。

虫眼鏡

五十肩、再び

2009年の春から始まった左肩の痛み(五十肩)は、2010年の夏から冬にかけてピーク(激痛)を迎え、2011年の春先、ようやく沈静化に向かいました。ほぼ2年間、病院や整体院、整骨院、鍼灸治療院などへは行かず、市販のシップ薬を貼り続け、本当に痛みに耐え抜いたという感じです。明け方4時頃になると左肩が疼いて目が覚めるということもなくなり、ようやく長いトンネルから脱したわけです。

ところが、その年の夏を過ぎるころから今度は右肩に、あの左肩の五十肩の初期症状と同じ違和感がはっきりと出てきました。2010年の冬頃、左肩の痛みのピークの最中に、すでに何となく変な感じはあったのですが、片方の肩の痛みに紛れていたのでしょう。左肩の痛みが癒える一方で、右肩の違和感が増してきました。前回同様、何となく肩周辺のスジというのか腱というのか、どこかがずれているような、あのしっくりこない感じです。肩や腕のストレッチを続けても一向に違和感は解消しません。日を追うごとに違和感は増し、徐々に痛みへと変化して行きます。

年が明け2012年を迎えると、腕を上げると痛い。後ろに回すと痛い。とにかく服を着たり、脱いだりするのも辛いという、あの左肩に起こったのと同じ状態になっていました。4年前の「虫眼鏡」にも書いた通り、統計的には中高年層の15%~30%までの人が、軽い症状のものも含めて五十肩の痛みに悩んでいるとのことで、少し痛む位の日常生活に支障がない程度であれば、誰かにマッサージやツボを押してもらうことで改善する場合もあるようですが、左肩で経験済みなので、重度の症状に向かっていることは予想できました。いずれ激痛で明け方に目が覚める日も遠からずやってくるであろうと。それでも相変わらず、病院や整体院、整骨院、鍼灸治療院などへは行かず、市販のシップ薬を貼り続け、痛みに耐えるという生活を続けました。

そして夏。何といっても辛いのが、汗で濡れた下着やTシャツを脱ぐ時です。片手で剥ぎ取るようにして悶絶しながら脱ぐ訳ですが、これはもう体験した人でなければわからないような苦痛、まさに難行苦行です。秋から冬にかけ、いよいよあの激痛の日々が再びやってきました。明け方4時頃になると痛みで目が覚めます。毎夜熟睡出来ない状態が続きます。そして2012年の瀬も迫ったある日、仕事でお付き合いのある監査法人の大先生が、「とにかく肩が痛いんですよー。湯治に行ってきます。」という私を見るに見かねてか、とある治療院を紹介して下さいました。その治療院とは、「最先端骨格矯正」を謳うカイロプラクティックの施術院でした。

因みにWikipediaで調べてみると、「カイロプラクティック (Chiropractic) とは、1895年にアメリカのダニエル・デビッド・パーマーによって発案された手技療法であり、日本における整体療法とは異なる療法である。ギリシャ語で「カイロ」は「手」、「プラクティック」は「技」を意味するとされている所から生まれた造語。WHOでは補完代替医療として位置づけられている。~中略~。世界保健機関の定義によると、筋骨格系の障害とそれが及ぼす健康全般への影響を診断、治療、予防する専門職である。」と。具体的に私の場合はレントゲンで頭の先から腰の下、ひざ関節まで撮影し、痛みの原因がどこにあるのか探るところから始まりました。先ずは頸椎が見事に真っ直ぐ、いわゆるストレートネックであるのに加え、極限まで捻じれていることが判明しました。また、骨盤の歪みもありました。ストレートネックとは、「頚椎の生理的前湾角度 30度以下の首の状態」をさし、パソコンや携帯電話、スマホの操作などでうつむき姿勢になることが多い現代人がなりやすい症状のようです。スポーツ障害により起こる場合もあるようで、バレエやダンスなどによる姿勢矯正、格闘技(ボクシング、レスリング、柔道、総合格闘技 など)による頭部や首への衝撃、顎を引き背中を丸くした姿勢、スキーやスノーボード転倒、車の衝突事故などによる「むち打ち」によることもあるそうです。

施術院の先生の合理的な説明に納得した上で、頸椎におけるストレートネックの解消、捻じれの矯正とあわせ、全身の骨格矯正が始まりました。1回の施術時間は10~15分程度なものの、これを30回ワンセットとして2~3クール=60~90回という結構時間のかかる療法なのではありますが、とにかく施術後の体の軽さと言ったら、表現のしようがないくらいです。全身に血が巡ると言ったらよいのか。同時に肩の痛みも軽くなりました。1回目の施術を境に明け方4時の激痛による目覚めはなくなりました。週に3回通い、10週経過(=30回)したところで、再びレントゲン撮影。はっきりと頸椎のカーブも回復し、捻じれも矯正されていました。右肩の痛みはほぼなくなり、腕も真っ直ぐ上がるようになりました。第2クールに入り、通院は週1回にペースダウン(要するに30週通院)。以後、再度レントゲンを撮ることもなく、現在は月に1回のペースでメインテナンスのため通院しています。今では肩の痛みは勿論、学生時代からの腰痛症もなくなりました。人によって合う、合わないはあると思いますが、私の場合は通ってみて本当に良かったと思っています。あの時「肩が痛いんですよー。」と言わなかったならば、このような展開にはなっていなかったはずで、縁とは不思議なものだと思わざるを得ません。頸椎の捻じれは認知症の要因の一つでもあるということなので、これからも通院は続けたいと思っています。