2014年10月-Vol.221

まとめ

今月のポイント

今月28日より、米国でFOMC(連邦公開市場委員会)が開催されます。FRB(連邦準備理事会)は量的緩和策として、MBSや国債の買入れを2012年より実施していますが、今年1月より毎月の買入れ額を減額し、その後も会合毎に100億ドルずつの減額を決定してきました。本会合では、買入れの停止が発表されるとみられます。現在は月150億ドルの買入れまで減少していることや、10月の停止が事前に予告されていることから、市場で大きな混乱は生じないとみられます。但し、これまで声明に記載されていた、「資産購入プログラムが終了した後も相当な期間、FF金利誘導目標を現在のレンジで据え置くことが適切」との文言が削除されたり、修正された場合は、早期利上げ観測が高まる可能性があり注意が必要です。

市場動向

| 国内債券 | 日米のファンダメンタルズ面からは金利上昇圧力が掛かりやすいものの、地政学的リスクや日銀の国債買入策の影響により、レンジ内での横這い推移を予想する。 |

|---|---|

| 国内株式 | 企業業績の改善期待から底固い動きが予想されるが、為替や米国市場の動向を睨みながら、神経質な展開となる可能性もあろう。 |

| 外国債券 | <米国>景気が順調に回復していることから利上げ開始時期や利上げのペースに焦点が当てられ、金利は上昇する展開となろう。 <欧州>景気下振れやデフレ懸念に対する追加緩和観測から金利に低下圧力が掛かるものの、米国金利上昇の影響もあるため横這いの動きになろう。 |

| 外国株式 | <米国>月末の量的緩和終了を控えて、主要な経済指標、7-9月期の業績発表等を材料に振れの大きな展開が予想され、高値警戒感もあり小幅な下落となろう。 <欧州>ウクライナ情勢の混迷が懸念される中、減速感の強まる主要経済指標、ECB(欧州中央銀行)によるABS等買入れの詳細の発表等を材料に、米国市場をアンダーパフォームする展開を予想する。 |

| 為替市場 | 日米金融政策の方向性の違いから円安基調となりやすいが、ドルの足元の上昇スピードに対する調整から短期的には横這いの動きとなろう。追加緩和観測が高まるECBとFRBとの政策スタンスの違いから対ドルでユーロ売り圧力が掛かるものの、一旦の材料出尽くしから横這いの動きとなろう。 |

虫眼鏡

『電子マネー』

ポイント

今月28日より、米国でFOMC(連邦公開市場委員会)が開催されます。FRB(連邦準備理事会)は量的緩和策として、MBSや国債の買入れを2012年より実施していますが、今年1月より毎月の買入れ額を減額し、その後も会合毎に100億ドルずつの減額を決定してきました。本会合では、買入れの停止が発表されるとみられます。

現在は月150億ドルの買入れまで減少していることや、10月の停止が事前に予告されていることから、市場で大きな混乱は生じないとみられます。但し、これまで声明に記載されていた、「資産購入プログラムが終了した後も相当な期間、FF金利誘導目標を現在のレンジで据え置くことが適切」との文言が削除されたり、修正された場合は、早期利上げ観測が高まる可能性があり注意が必要です。

今月の主なポイント

| 10/21 | (中)7-9月GDP・・・目標の7.5%を上回るかに注目 |

| 10/28 | (米)FOMC(29日まで)・・・上記参照 |

| 10/29 | 9月鉱工業生産・・・製造工業生産予測調査では前月比+6.0%と高い伸び |

| 10/31 | 日銀展望レポート・・・経済成長率、消費者物価の見通しに注目 |

国内債券

9月の国内債券市場

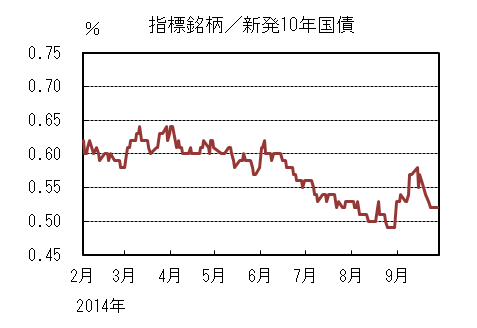

9月の債券市場は、小幅下落(金利は上昇)した。10年国債利回りは、10年債入札がやや低調であったことや海外長期金利上昇、円安・株高を受けて小幅上昇して始まった。

その後も米国で早期利上げ観測が強まり金利上昇基調が続き、0.5%台後半まで上昇した。月末にかけては、中国や欧州の景気先行き不透明感やシリア空爆による地政学的リスクの再燃を受けて、0.5%台前半に低下し終了した。

月初、10年国債利回りは、10年債入札がやや低調な結果となったことや、GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオ見直し観測、好調な米国経済指標やウクライナの停戦合意による地政学的リスクの低下を背景に、海外金利上昇、円安・株高を受け、0.5%台前半まで上昇した。

中旬は、FOMC(連邦公開市場委員会)を前に米国政策金利引き上げの前倒し観測を受けて、米国長期金利が一段と上昇し、10年国債利回りも0.5%台後半まで上昇したが、20年債入札が順調な結果となったこと等から買戻しが入り0.5%台半ばまで低下する神経質な動きとなった。

下旬は、中国や欧州の景気先行き不透明感、シリア空爆やイスラム国のテロ計画報道を受けた地政学的リスクの再燃を背景に、米国長期金利が低下したことや中間期末を控え投資家の債券積み増しニーズが強まったことから低下基調となり、0.52%で終了した。

イールドカーブは、超長期債の需給が引き締まりブルフラット化した。 信用スプレッドは、需給環境は良好なものの、タイトニング余地は限られており、横這いでの推移となった。

10月の国内債券市場

10月の債券市場は、日米の緩やかな景気回復が金利上昇圧力となるものの、欧州の景気回復の遅れや地政学的リスクの高まり、日銀の国債買入策の継続により金利は上昇し難く、レンジ内で横這い推移すると予想する。

10月の債券市場のポイントは、①米国金融政策、②内外ファンダメンタルズ、③地政学的リスクと考える。

①(米国金融政策)量的金融緩和の終了が予定されており、今後は政策金利の引き上げ時期が焦点となる。市場では政策金利引き上げの前倒し観測が高まっており、米国金利の上昇を受けて、国内金利にも上昇圧力が掛かるだろう。

②(内外ファンダメンタルズ)米国経済は緩やかな回復を継続しているが、国内経済は消費税増税の影響や輸出の伸び悩みが長引き、回復に遅れが出てきている。また、欧州経済も回復が進まず、欧州金利は低位での推移となっており、国内金利の上昇圧力は弱まるだろう。

③(地政学的リスク)シリアへの空爆等、中東情勢の悪化や香港の民主化デモ等の地政学的リスクの高まりによって、金利には低下圧力が掛かりやすいだろう。

イールドカーブは、日銀の国債買入策により短期・中期ゾーンは低位で安定するが、超長期ゾーンで需給環境への思惑による上昇圧力と景気の先行き不透明感による低下圧力の交錯が見込まれ、スティープ化とフラット化を繰り返す展開を予想する。 信用スプレッドは、縮小が進みタイトニング余地は限定的なものの、投資家の需要は継続しているため、横這いを予想する。

国内株式

9月の国内株式市場

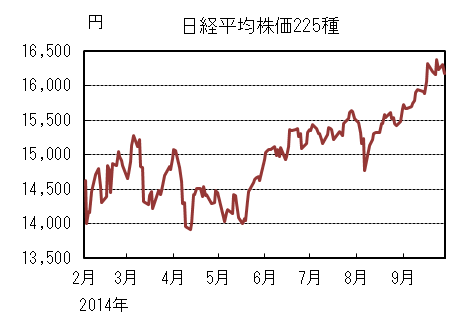

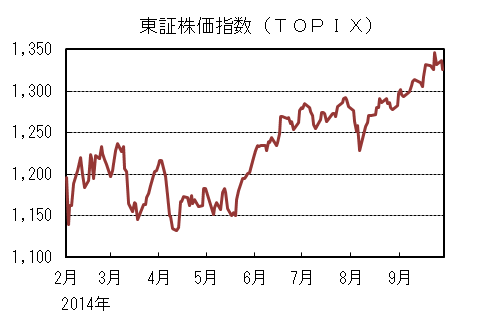

9月の株式市場は、為替市場で円安・ドル高基調が鮮明となったことから主力の大型株や輸出関連銘柄を中心に上昇し、日経平均株価で4.86%の上昇となった。

初旬は、日本の4-6月期のGDPが下方修正されたことやECB(欧州中央銀行)の金融緩和を受けて円安となり上昇した。

中旬は、米国のFOMC(連邦公開市場委員会)と英国のスコットランド独立回避を受けて更に円安が進展し、日経平均株価は年初来高値を更新した。

月末にかけては、イスラム国への空爆による地政学的リスクの高まり、米国の早期利上げ観測、香港での民主化デモなどから欧米株式市場が不安定な動きとなる局面もあったが、109円台で推移する為替を睨みながらレンジ内での動きとなった。

業種別には、輸送用機器、機械、保険などが上昇する一方で、海運、石油・石炭、水産・農林などが下落した。

10月の国内株式市場

10月の株式市場は、企業業績の改善期待から底固い動きが予想される。但し、急激に進んだ円安の影響を見極める必要があることや、量的金融緩和が終了する米国市場の動向を睨みながら、神経質な展開となる可能性もあろう。月後半からスタートする決算発表が注目される。

米国経済が堅調に推移する一方、このところ発表される日本の経済指標は弱いものが多くなっている。今後は駆け込み需要の反動も一巡し自律的な回復が見込まれるが、消費、生産の回復は想定より後ずれしてきている印象である。

一方、黒田日銀総裁は安倍首相と会談し、「問題があれば追加緩和も含め調整する」とこれまで以上に踏み込んだ発言を行っている。国内経済には不安を抱えるものの、地方創生のための追加の財政刺激策への期待のほか、12月にかけての消費税率再引き上げ判断を睨んだ政策期待などが株価を下支えする構図となっている。

円安による日本経済への恩恵については、低調な輸出数量、原材料価格の上昇などから懐疑的な見方もあり、昨年とは異なり円安ピッチの割に日本株の上昇は鈍い。しかしながら、輸出金額と海外での収益の円換算価値が増加することもあり、上場企業全体での業績にはポジティブな影響をもたらすと考えられる。

4月以降のマクロ経済の悪化や急激な円安の影響については、中間決算発表後の企業側からのコメントなどを踏まえ、個別企業ごとに評価していく動きとなろう。

米国では10月のFOMCで量的金融緩和の終了が見込まれており、今後の金利引き上げ時期が焦点となっている。米国株式市場は、過去2回の量的緩和終了前後に一時的な調整局面があり、今回についても警戒する必要があろう。今月の株式市場は、基本的には円安を背景に底固い動きを予想するものの、為替のほか内外の投資環境次第では値動きが荒くなる局面もありそうである。

外国債券

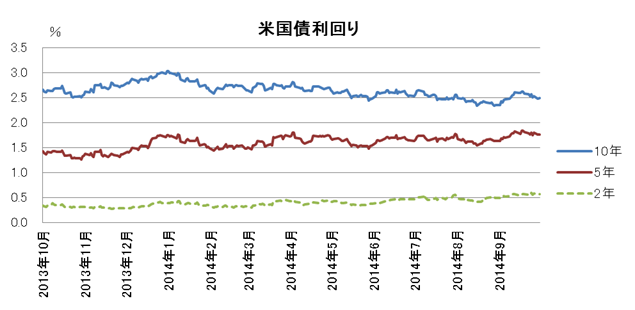

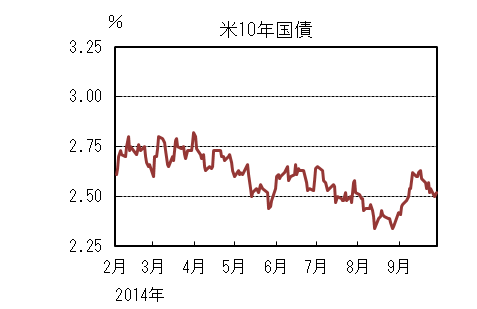

9月の米国債券市場

9月の米国の長期金利は上昇した。10年債利回りは月初2.4%前後で始まったが、4日にECB(欧州中央銀行)が予想外の利下げと10月からの一部資産の買入実施を発表すると、利益確定の動き等で欧州長期金利が上昇し、米国長期金利も上昇した。

5日に発表された雇用統計は市場予想を下回ったものの、緩やかな雇用の回復は継続しているとして金利も緩やかな上昇を続けた。その後もFOMC(連邦公開市場委員会)の声明がタカ派的になるのではないかという思惑から10年金利は2.6%台まで上昇した。

FOMCでは政策金利見通しは上方修正されたが、声明には量的緩和終了後も相当期間低金利を継続するとの文言が残り、懸念されたほどタカ派的ではなかったため2.6%台前半での推移となった。

下旬にかけては、米国がイラク領内だけでなくシリア領内のイスラム国拠点にも空爆を開始したことや、香港で民主派のデモが拡大したこと等地政学的リスクが意識されたため低下し、2.5%を割れて引けた。

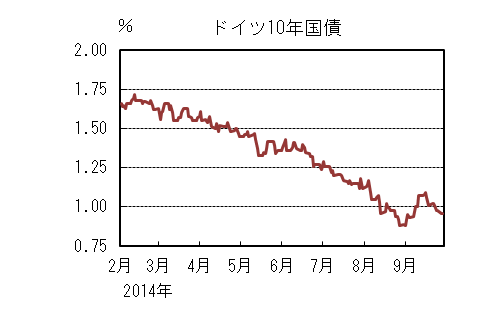

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は上昇した。ドイツ10年債利回りは月初0.9%割れでスタートしたが、4日にECBが予想外の追加金融緩和を発表すると利益確定の動き等で上昇し、その後も米国金利に連れて1.1%手前まで上昇した。

スコットランド独立の可否を問う住民投票で金利が上下する局面もあったが、FOMC後米国金利が低下したことや、第1回目のTLTRO(貸出条件付き長期資金供給オペレーション)による供給額が市場予想を大幅に下回ったこと等から金利は低下した。

下旬にかけては、イスラム国によるテロ懸念や経済制裁に対するロシアの報復措置や、香港での民主派デモ拡大等でリスク・オフの流れとなり、再び1%を割れ0.9%台半ばで引けた。

10月の米国債券市場

10月の米国の長期金利は緩やかな上昇を予想する。米国経済は、雇用が着実に改善し、個人消費や設備投資も堅調な見通しとなる中、今後も持続的な回復基調となろう。9月のFOMCでは10月会合で量的緩和が終了することが確認され、出口戦略のプロセスも発表された。

金融政策は経済の状況次第とされているがFOMCメンバーの政策金利見通しは上方修正されており、景気の回復に連れて金利は徐々に上昇するだろう。しかし、インフレ見通しが抑制され、世界的に成長率に対する下方圧力が掛かりやすい環境の下、上昇局面での買い需要も強く、地政学的リスクも意識されることから緩やかな上昇となるだろう。

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は横這いでの推移を予想する。低水準ながらも緩やかな回復が続いていたユーロ圏経済は、牽引役のドイツ経済の悪化に加えフランスやイタリアでも回復が進まず、デフレ懸念も強まっている。

また、ロシアに対する経済制裁の強化やそれに対する報復措置による不透明感も加わり、景気の下振れリスクも強い。ECBは9月に追加金融緩和を決定し一部資産の買入も決定したが、これまでの緩和策も含め効果が見られなければ、更なる追加緩和の思惑も高まろう。ドイツ金利には低下圧力が掛かりやすくなるが米国金利上昇の影響から低下も限定的で、方向感なく横這いの動きとなろう。

外国株式

9月の米国株式市場

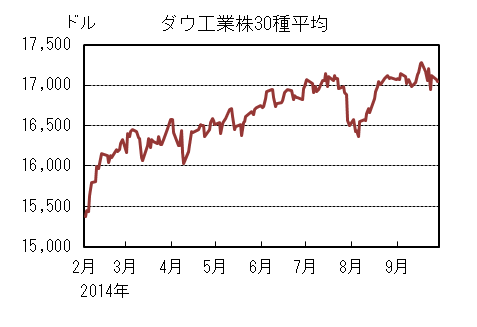

9月の米国株式市場は、小型株を中心に下落し、S&P500指数は、1.55%の下落となった。強弱感の入り混じる経済指標、欧州の追加金融緩和等を材料に一進一退を続けたが、FOMC(連邦公開市場委員会)を控える中、長期金利が上昇に転じると売りが先行する展開となった。

FOMCの当面政策金利の変更はないとの観測や、スコットランドの独立投票が否決されたこと、また、アリババのIPOが成功したこと等で最高値を更新したものの、その後は、材料出尽くし感から売られた。

月末には、香港の民主化要求のデモが懸念された。セクターでは、電気通信サービス、ヘルスケア、生活必需品の3セクターは上昇したが、他セクターは下落した。エネルギーが大きく売られ、一般消費財・サービス、公益等がアンダーパフォームした。

9月の欧州株式市場

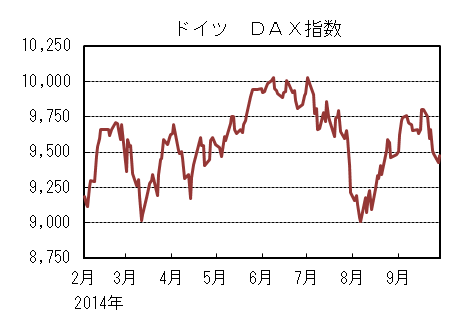

9月の欧州株式市場は、月初に追加金融緩和が実施されて上昇したものの、ウクライナ情勢の混迷やスコットランド独立への懸念、マクロ経済指標の悪化等もあり上値は重いものの、米国市場をアウトパフォームして小幅な上昇となった。

その後FOMCで当面の金融政策が維持されることが決定されたことや、スコットランドの独立否決で買われたものの、米国市場の下落に連れて売られた。

国別では、ポルトガル、オーストリア、イギリス、ノルウェー等が売られ、デンマーク、オランダが買われた。

セクターでは、ヘルスケアが買われる一方、素材、エネルギー、一般消費財・サービス等の景気敏感セクター中心に売られた。

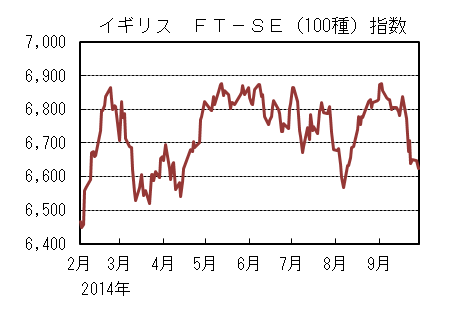

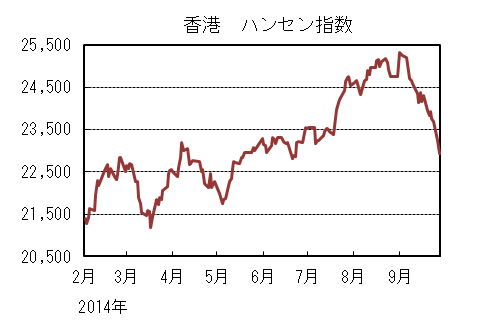

9月の香港株式市場

9月の香港株式市場は、7.31%と大きな下落となった。月初は中国の政策期待で上昇したものの、その後は8月の中国主要経済指標の下振れによる中国景気減速懸念の高まりや、米国の政策金利引き上げの前倒し観測、中国政府筋からの経済刺激策への消極的な発言、更に月末にかけて香港の民主派のデモの拡大等が嫌気され下落した。

10月の米国株式市場

10月の米国株式市場は、小幅な下落を予想する。米国は景気拡大と当面の低金利が続くものの、一方で、欧州や中国等の景気見通しには、不透明感が強まっている。

中旬から本格化する7-9月期の企業業績発表を材料に変動率が高まる展開となろう。香港のデモの影響や大型連休中の中国内の消費動向等も材料視されよう。

月末の量的緩和政策終了を控えて、長期金利も振れやすく、引き続き高値警戒感は継続しており、突発的な悪材料には売られやすいだろう。

10月の欧州株式市場

10月の欧州株式市場は、予想される追加金融緩和は支援材料だが、ウクライナ情勢の混迷が継続する中、一段のマクロ経済指標の減速が予想され、下方修正含みの企業業績動向を材料に他市場をアンダーパフォームすると予想する。足元で減速感を強める主要経済指標、企業業績、通貨動向、金融当局者の発言等が注目される。

10月の香港株式市場

10月の香港株式市場は、国慶節の大型連休前に起きた香港民主派によるデモの拡大が危惧される中、中国景気の減速懸念の高まりと、上海市場との相互投資解禁による資金流入期待や四中全会における新たな景気刺激策への期待等が拮抗し、一進一退の動きで米国同様小幅な下落となろう。

為替動向

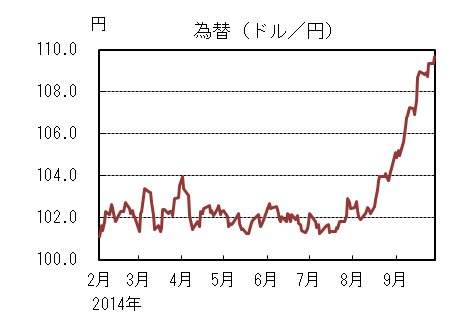

9月のドル/円相場

9月のドル/円相場は、円安となった。月初104円台で始まったが、日本の公的年金改革に伴うGPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオの見直し期待や、強い米国経済指標を受けて105円台に乗せた。

その後もFOMC(連邦公開市場委員会)の声明がタカ派的になるとの思惑から米国金利が上昇すると、円安ドル高が進み、更に追加緩和や円安を容認する日銀の黒田総裁の発言が伝わると107円台まで上昇し一旦横這い推移となった。

FOMCでは政策金利見通しが上方修正されたことが注目されドル高が加速、スコットランド独立を巡る住民投票が否決された直後には、109円台半ばまで円が売られた。

下旬にかけては、急速な円安を警戒する当局者の発言が続いたことや、イスラム国拠点への空爆や報復テロへの警戒等から、リスク回避の流れで円が買われる局面もあり109円前後で一進一退となり、月末は109円台後半で引けた。

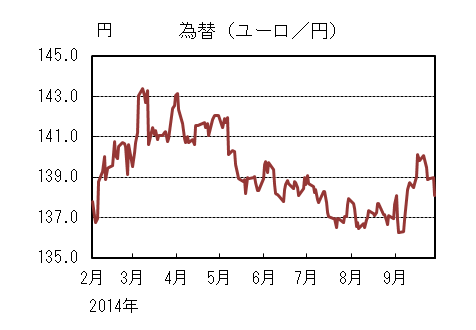

9月のユーロ/円相場

9月のユーロ/円相場は、円安となった。月初はドル/円の上昇に連れて138円台まで円が売られたが、ECB(欧州中央銀行)理事会で予想外の追加金融緩和が発表されるとユーロ/ドルが急落して、ユーロ/円も一時136円割れとなった。

その後ユーロ/ドルはほぼ横這い推移となったが、ドル/円が上昇する動きにより139円台まで円安ユーロ高となった。FOMC後のドル高の流れでは、ユーロ/ドルは下落基調となったものの、ドル/円が更に上昇して一時141円台をつけた。

下旬に掛けては、ドル/円の上昇が一服した一方で、予想を下回ったユーロ圏やドイツの景況感、弱いユーロ圏インフレ率等からECBの追加緩和への思惑が継続してユーロの対ドルでの売りの流れが止まらず、ユーロ/円は月末には138円台半ばで引けた。

10月のドル/円相場

10月のドル/円相場は、横這いでの推移を予想する。FRB(連邦準備理事会)の利上げ観測の高まりに加え、後退していた日銀の追加緩和観測も意識されてきたことから、長期間に渡って膠着状態にあったドル/円はレンジを上抜けて円安ドル高が進行している。

今後も日米の金融政策の違いが意識されやすいことや、順調な米景気回復を背景とした金利差の拡大、公的マネーを含む本邦投資家による外貨投資需要の増加観測から長期的に円安基調が続くだろう。

短期的には足元の上昇スピードに対する反動や、過度な円安が日本経済に与える影響を懸念する当局者等の警戒発言も出やすいため、一旦は横這いの動きになるだろう。

10月のユーロ/円相場

10月のユーロ/円相場は、横這いでの推移を予想する。ECBが追加緩和に踏み切ったことにより、ユーロ圏の短期金利の低下が進み、ユーロ売りに拍車が掛かっている。

しかし一連の緩和策の効果が出なければ、ECBに対して更なる緩和観測が高まりやすい。従って、出口戦略に向かうFRBとの政策スタンスの方向性の違いが一段と鮮明になりやすいことから、長期的にドルに対してユーロ売り圧力が掛かるだろう。

虫眼鏡

電子マネー

4月から消費税が5%から8%へ引き上がり、買い物の際につり銭で頂く1円玉が増えるのが気になる方も、多いのではないかと思います。こうした状況下、ICカードで簡単に買い物ができる電子マネーのニーズは高まっているように感じます。一言で、電子マネーといっても、いくつかの種類があり、カードによってそれぞれの特徴があります。 今回は、最近の電子マネーの利用ニーズの高まりも鑑みて、‘電子マネー’をテーマとして取り上げてみました。

○電子マネーとは

電子マネーを定義すると「現金の代わりに電子的データにより決済する手法」となります。そして、電子マネーとして実際に使われるのがICカードや携帯端末です。‘おサイフケータイ(正式名称)’として携帯電話の機能が注目された時期もありましたが、iPhoneの普及以降は、カード利用の方が一般的になっているような気がします。

電子マネーには、いくつかの種類がありますが、一般的に利用されているタイプとしては、①プリペイド型(前払い方式)、②ポストペイ型(後払い方式)、が挙げられます。プリペイド型は、消費者が事前に現金をカードにチャージして、このカードを現金代わりに利用する方式です。ポストペイ型は、消費者は事前の現金チャージは必要なく、買い物をした後に、カード会社がこの代金の支払い、そして消費者から現金回収する方式です。このポストペイ方式は、クレジットカードに似た仕組みといえましょう。 プリペイド型は、カード発行の際に審査が不要など、誰でも簡単に持てますが、盗難などの際の補償がない、利用限度が低いなどが短所です。一方で、ポストペイ型は、少額決済用のクレジットカードといったほうがわかりやすいでしょう。そして、この特徴はプリペイド型と対照的で、①発行には審査が必要で発行が面倒、②盗難などの際の補償がある、③高額決済でも利用可能、などです。 それぞれの長短所がありますが、高額商品の買い物にはクレジットカード、少額の買い物には、電子マネーと使い方をすみ分けている消費者が多いこともあり、現状ではプリペイド型の方が広く普及しています。発行枚数が多い楽天Edy、Suicaや、急速に普及を伸ばしているau WALLETは、いずれもプリペイド型です。 従来は、ポストペイ型の長所としては、消費者自身が駅などチャージ場所に行く必要ないオートチャージ機能が挙げられました。しかし、今ではプリペイド式でも、クレジットカードと提携し、ほとんどが一定の手続きをすれば、オートチャージが可能となっています。また、利用額に応じてもらえるポイント制度も、ポストペイ型だけでなくプリペイド型も実施しており、こうしたサービス面での違いはあまりなくなっています。

○電子マネー用途の広がり さて、電子マネーを使う最大の理由ですが、細かな清算の煩わしさから解放されるなど、利便性の向上ではないでしょうか。このため、最初に広く普及したのが、交通機関での利用です。電車、バスに乗る際は、発車時刻が気になり、慌てた経験がある方も、少なくないと思います。電子マネー(ICカード)があれば、昔のようにチケット販売機で、小銭を用意し、待ち列に並び、行き先までの金額を調べて、購入する必要がなくなりました。電子マネーの普及により、電車、バス利用者は、以前に比べると時間節約になったことは間違いないでしょう。 コンビニでの電子マネーの利用も、早くに実用化されています。コンビニは、名前が示すと通りに、‘身近にあり、いつでも営業’という利便性の高さが、消費者ニーズをつかみ急成長しました。コンビニでの電子マネー利用は、こうしたニーズに合っており、今後も急速に利用が増えていくと考えられます。 さらに、最近では交通機関、コンビニだけでなくレストラン、百貨店などでも利用できるなど利用できる場所は一段と広がってきています。ただし、すべての電子マネーが使えるわけではありません。また、電子マネーの種類もたくさんあり、新たに電子マネーを保有しようとすると、どれを選ぶべきか迷う方も多いと思います。 消費者の立場からは、将来的に1つの電子マネーで、どこでも使えるようになることが望ましいスタイルといえましょう。

○最後に 今回は利用が広がっている電子マネーを取り上げましたが、まだコンビニの支払いでも現金を使う方が多いのではないでしょうか。読者の中でも、定期券Suicaで電子マネーを使う以外は、利用していない方も、少なくない気がしています。 今後、電子マネーの利用が一段と拡大し、皆様のライフスタイルの一部に電子マネーの利用が組み込まれていくといっても、過言ではないと思います。