2018年10月-Vol.269

まとめ

今月のポイント

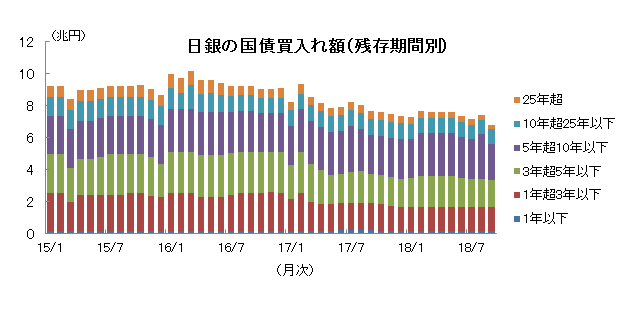

先月21日に日銀は残存期間25年超の国債買入れ額を前回の600億円から500億円(オファー金額のレンジの下限)に減額しました。9月末の国債買入れ方針では、その減額に合わせて25年超の国債のオファー金額を100~1,000億程度に変更し、更なる引き下げ余地ができました。一方、1年超~3年、3年超~5年、5年超~10年の買入れ回数は各々5回で維持されました。実際の日銀の買入れ額の推移を見ますと、下図のように減少傾向となっており、9月は7兆円を下回りました。10月末の日銀金融政策決定会合では金融政策の現状維持が見込まれるなか、今月も引き続き日銀の国債買入れオペの動向に注目が集まりそうです。

市場動向

| 国内債券 | 日銀が金利誘導レンジを拡大したことから、金利上昇余地を試す展開を予想するものの、概ね横這い圏で推移するだろう。 |

|---|---|

| 国内株式 | 米中貿易戦争などはリスク要因となるものの、堅調な企業業績からバリューションは割安なことや、今後は大規模な景気対策が期待されることなどから上昇を予想する。 |

| 外国債券 | <米国>米国経済の好調が継続するなか、FRBが段階的な利上げの方針を維持しているため、金利は緩やかに上昇するだろう。 <欧州>ユーロ圏経済は安定感を維持しているものの、中国経済の減速懸念や政治不安から横這いで推移するだろう。 |

| 外国株式 | <米国>中旬から本格化する7-9月期の企業業績は増益が継続すると予想されるものの、中間選挙を控えたトランプ大統領から表明される保護主義色を強めた通商政策に対する不透明感が懸念され、小幅な下落を予想する。 <欧州>緩和的な金融政策が継続する見通しのもと、米国同様に企業業績の増益は維持されるものの、貿易を巡る不透明要因、ブレクジットの行方、イタリアの政治状況などが懸念されて米国市場をアンダーパフォームするだろう。 |

| 為替市場 | 好調さを維持する米国経済によりドル円は上昇圧力がかかるものの、中間選挙に向けたトランプ大統領の発言に対する懸念から横這い圏での推移を予想する。ユーロ圏経済は安定感を維持しているものの、中国経済の減速や貿易戦争への懸念、EU域内の政治不安から対ドルで若干のユーロ安を予想する。 |

虫眼鏡

『サイバー攻撃』

ポイント

先月21日に日銀は残存期間25年超の国債買入れ額を前回の600億円から500億円(オファー金額のレンジの下限)に減額しました。9月末の国債買入れ方針では、その減額に合わせて25年超の国債のオファー金額を100~1,000億程度に変更し、更なる引き下げ余地ができました。一方、1年超~3年、3年超~5年、5年超~10年の買入れ回数は各々5回で維持されました。実際の日銀の買入れ額の推移を見ますと、下図のように減少傾向となっており、9月は7兆円を下回りました。10月末の日銀金融政策決定会合では金融政策の現状維持が見込まれるなか、今月も引き続き日銀の国債買入れオペの動向に注目が集まりそうです。

今月の主なポイント

| 10/18 | (欧)EU(欧州連合)首脳会議・・・英国のEU離脱に関する協議が進展するか |

| 10/19 | (中)GDP統計(7~9月期)・・・成長率の減速が緩やかか |

| 10/26 | (米)GDP速報(7~9月期)・・・年率3%超の成長を維持できるか |

| 10月中 | (日)国債買入れオペの動向・・・上記参照 |

出所:日本銀行資料をもとに富国生命投資顧問作成

国内債券

9月の国内債券市場

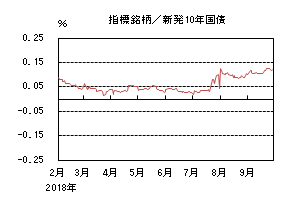

9月の債券市場は小幅下落(金利は上昇)した。月初、10年国債利回りは小幅上昇した後、0.11%を挟む狭いレンジで揉み合った。下旬以降は、日銀が国債買入れ額を減額したことから上昇した後、月末にかけてはFOMC(連邦公開市場委員会)の結果を受け金利上昇圧力は抑えられ、0.120%で終了した。

月初の10年国債利回りは、前月末に日銀が発表した9月国債買入れ方針が事実上の減額と受け止められたことを受けて上昇した。その後は日銀の国債買入れオペや、30年債入札を見極めたいとの思惑から金利は0.110%を挟む狭いレンジ圏で推移した。月後半に入ると、自民党総裁選の討論会で安倍首相が日銀の異次元金融緩和の出口に道筋をつけることに意欲を示し、金利には上昇圧力がかかった。また、日銀が21日の国債買入れオペで、市場予想に反し、残存25年超の区分で100億円の減額に踏み切ったことから金利は0.130%まで上昇した。月末にかけては、FOMCにて2020年に利上げが打ち止めされるとの参加者予想が示されたことを受けて金利上昇には歯止めがかかり、0.120%で終了した。

イールドカーブは、日銀の国債買入れ減額を受けて超長期ゾーンの上昇幅が大きくなり、ベアスティープ化した。

信用スプレッドは、基準となる国債利回りが上昇したことを受け、小幅縮小した。

10月の国内債券市場

10月の債券市場は、日銀が長期金利の誘導目標レンジを拡大したことを受け、金利上昇余地を試す展開を予想する。但し、日銀は国債買入れオペを柔軟に実施していることから、概ね横這い圏での推移となるだろう。10月の債券市場のポイントは、①日銀の国債買入れ、②米国の政治動向、③欧州の政治動向、と考える。

①<日銀の国債買入れ>今後日銀がどのように弾力的な国債買入れを実施するかが市場参加者の注目点となろう。円安が進行し、株高に支えられて国内の金利が上昇した際など、日銀がどの水準で、どの程度の買入れを行うかを巡って、当面は思惑が先行しそうだ。

②<米国の政治動向>11月の中間選挙に向けてトランプ大統領の言動に注目が集まるだろう。すでにトランプ大統領はFRB(連邦準備理事会)による利上げを好ましくないとの見解を示しており、その言動によって金融市場が左右される可能性がある。

③<欧州の政治動向>足元イタリアの財政赤字問題への懸念が高まっている。この問題を受けて、イタリアの銀行株が下落するなど、先行きへの慎重な見方は増えやすい。また、ドイツでもメルケル首相への支持率が低下しており、右派への支持拡大と政策の停滞懸念は高まりやすい。そのため、金融市場に与える影響については注視が必要だ。

イールドカーブは、日銀が金利誘導レンジを拡大したことから、超長期ゾーンを中心にスティープ化圧力がかかりやすい展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

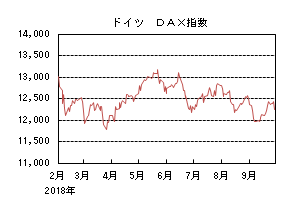

国内株式

9月の国内株式市場

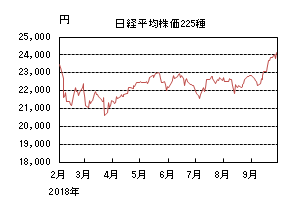

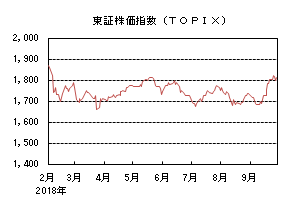

9月の株式市場は、米中貿易戦争への過度な懸念がやや後退したことなどを材料に反発し日経平均株価は5.49%の上昇となった。

上旬は米国と中国などを巡る貿易問題への警戒感に加え、大型台風や北海道地震など相次ぐ自然災害による影響も懸念されたことなどから軟調な動きとなったが、中旬に入ると米国長期金利の上昇などに伴う円安・ドル高の進行や4-6月期の国内実質GDP成長率が速報値から上方修正されたことなどにより反発に転じた。その後は、米政権が第3弾となる対中追加関税の発動を発表すると貿易戦争への過度な懸念がやや和らいだことなどから大きく上昇し、月末にかけても円安基調や米国株高が好感されて一段高となった。

業種別には、鉱業、水産・農林、石油・石炭など全てのセクターで上昇した。

10月の国内株式市場

米国による中国製品への追加関税の動向などリスクはあるものの、企業業績は堅調に推移しており、バリュエーションは依然として割安な水準にある。安倍新政権による大規模な景気対策への期待に加え、10月は季節的に外国人投資家の買いが増加する傾向があることなどから上昇する展開を予想する。

企業業績については、内外景気の拡大を受けて堅調に推移している。下旬から発表となる7-9月期決算は、相次いだ自然災害や貿易戦争の影響が懸念されるものの、設備投資の拡大や底堅い個人消費などを受けて増益基調が続くと見ている。医療機器などが好調な精密機器に加え、情報化投資の拡大から情報サービスや、賃料改定による不動産など幅広い業種での好調を予想している。また、ドル・円レートも会社想定に比べ円安が続いており業績の上振れファクターとなろう。

安倍総理の再選に伴う長期安定政権の誕生により、未来成長戦略などの政策運営は強化されると見ている。災害の復興のための補正予算や来年度に予定されている消費税率の引上げに備えた大型予算編成など大規模な景気対策にも期待が高まろう。また、株式需給という面も注目している。需給を大きく左右すると言われる外国人投資家は、例年8-9月頃に売越しとなり、その後は買越しとなる季節的な傾向が見られる。外国人投資家が買越しに転じれば、市場へ与えるインパクトは小さくないだろう。

リスク要因としては、①貿易戦争の激化による世界景気の減速懸念、②米国の利上げに伴う新興国からの資金流出、③英国など欧州政局の不安、などを考えている。米国による日本に対する自動車関税の引上げは、暫くは回避される見込みとなったものの、年明け以降に本格的な交渉が予定されているTAG(物品貿易協定)の行方については、不透明であり留意点と見ている。

外国債券

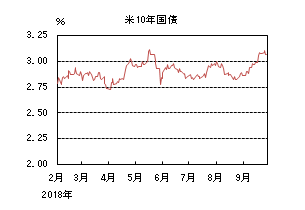

9月の米国債券市場

9月の米国の長期金利は上昇した。貿易戦争やイタリアの財政に対する懸念から上下したが、好調な米経済指標の発表を受けて、3.1%台まで上昇した。その後、パウエルFRB(連邦準備理事会)議長のハト派的な発言を受けて月末には3.0%台半ばとなった。

イールドカーブの形状はほとんど変わらず、パラレルに上方シフトした。中旬に長期金利が低下した局面ではフラットニングしたものの、その後長期金利も上昇したためややスティープし、形状はほとんど変わらなかった。

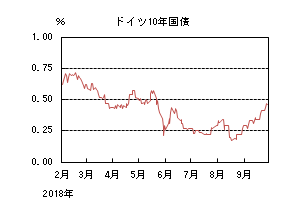

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は上昇した。米金利上昇やECB(欧州中央銀行)ドラギ総裁の景気に対する強気な発言から0.5%台半ばまで上昇した。その後月末にかけては、イタリアの予算案が予想以上の赤字だったことを受けて0.5%を割れた。

周辺国国債とドイツ国債のスプレッドは、縮小後拡大した。イタリア財政懸念が低下した中旬に一旦縮小したが、月末に発表された予算案を受けて拡大した。

10月の米国債券市場

10月の米国の長期金利は緩やかな上昇を予想する。米国経済は好調さを維持しており、当面は景気回復が続くだろう。FRBは段階的な利上げの方針を維持しており、金利は緩やかに上昇するだろう。賃金上昇が確認されインフレ圧力が高まる場合には、利上げペースの加速観測が高まり、金利には一段の上昇圧力がかかりやすい。一方、中間選挙を控えトランプ政権の対外強硬姿勢などが強まる場合には、リスク回避から金利に低下圧力がかかることもあるだろう。

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は全体的には安定感を維持している一方で、中国経済の減速懸念等から先行き不透明感が高まっている。イタリアの政治動向もリスク資産への警戒を高める要因であり、ある程度金利が上昇した際には押し目買いが入りやすい。従って、金利上昇圧力は抑えられ横這いで推移するだろう。

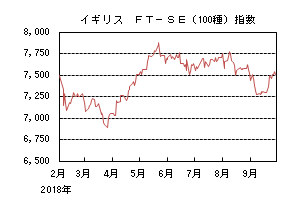

外国株式

9月の米国株式市場

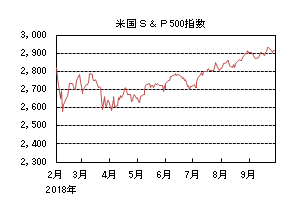

9月の米国株式市場は、S&P500指数で0.43%の上昇となり、6ヵ月連続で史上最高値を更新した。月初は、米中貿易戦争や新興国市場を巡る不透明感が懸念されて売られたが、中旬にかけて中国との新たな通商交渉の期待感や新興国市場の通貨が反発したことなどで買い直された。その後、2,000億ドルの新たな関税措置が発動されたものの、想定より緩やかな措置であったことや、FOMC(連邦公開市場委員会)での利上げも織り込み済みで堅調な地合いを維持した。セクターでは、コミュニケーション・サービス、ヘルスケア、エネルギーなどが買われた一方、不動産、金融、素材などが売られた。

9月の欧州株式市場

9月の欧州株式市場は、上昇した。月初は米中貿易戦争や新興国の経済・通貨危機が懸念され米国同様、下落した。中旬にかけては、原油市場の上昇や利上げを受けたトルコ・リラの反発等を背景に買い直された。その後は、米中両国が追加関税引き上げを実施したものの、材料出尽くし感から上昇を続けた。月末にかけて、イタリアの2019年予算案が予想を上回る財政赤字水準で合意されたことが嫌気され、イタリア市場が急落し、米国市場並みの上昇となった。国別では、ノルウェー、オーストリア、イタリアなどが買われた一方、アイルランド、ポルトガル、デンマークなどが売られた。セクターでは、エネルギー、金融、素材が買われた一方、不動産、情報技術、生活必需品などが売られた。

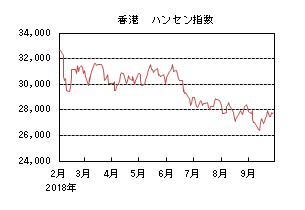

9月の香港株式市場

9月の香港株式市場は、米中貿易戦争懸念が強まるなか、アジア通貨安などが嫌気され、0.36%の下落となった。中旬には、米中追加関税措置が想定ほど厳しくなかったことや、ダボス会議での李首相の人民元安定発言などから反発したが戻りは限定的であった。

10月の米国株式市場

10月の米国株式市場は、11月の中間選挙を控えたトランプ大統領から相次いで表明される保護主義色を強めた通商政策に対する不透明感が懸念され小幅な下落を予想する。中旬から本格化する7-9月期の企業業績は増益を継続すると予想されるが、企業からの関税引き上げに対する発言が注目されよう。決算発表一巡後は、自社株買いがサポート要因となろう。

10月の欧州株式市場

10月の欧州株式市場は、緩和的な金融政策が継続する見通しで米国同様に企業業績の増益は維持されるものの、貿易を巡る不透明要因、ブレクジット(英国のEU離脱)の行方、イタリアの政治状況などが懸念され、米国市場をアンダーパフォームするだろう。

10月の香港株式市場

10月の香港株式市場は、米中貿易摩擦を巡る不透明感に加え、人民元動向や中国本土の景気減速などが懸念される。中国政府の景気下支え策への期待感は残るものの、中国本土の大型連休による様子見機運が強まるとみられ、他市場同様に小幅な下落を予想する。

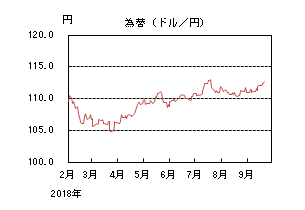

為替動向

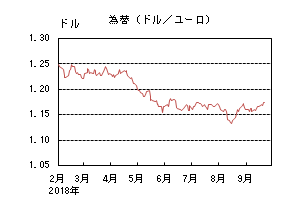

9月のドル/円相場

9月のドル/円相場は、ドル高となった。ISM指数、雇用統計など好調な米国経済指標の発表に加え、米国の対中追加関税(対象輸入品は2,000億ドル規模)の税率が年内は10%に止まったことへの安堵もあり、113円台で月末を迎えた。

9月のユーロ/ドル相場

9月のユーロ/ドル相場は、往って来いとなった。ドラギECB(欧州中央銀行)総裁によるEU域内の景気に強気な発言などから一時1.18ドル台までユーロ高となったが、イタリアの2019年予算案が予想以上の赤字幅となり、月末には1.16ドル台に戻った。

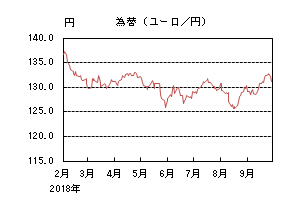

9月のユーロ/円相場

9月のユーロ/円相場は、ユーロ高となった。ユーロ/ドルが横這いとなるなか、ドルに対して円安となったためユーロ/円は上昇、月末には131円台となった。

10月のドル/円相場

10月のドル/円相場は、横這いを予想する。米国経済は好調さを維持しているが、11月の中間選挙が近づくなか、トランプ大統領がドル高を批判することも考えられる。よって横這い圏での推移を予想する。

10月のユーロ/ドル相場

10月のユーロ/ドル相場は、ややユーロ安を予想する。ユーロ圏経済は全体として安定感を維持しているが、中国経済の減速や貿易戦争への懸念、イタリアをはじめとする政治不安などがユーロの下落要因となる。但し、トランプ大統領の不規則発言などがドルの上値を抑える場合には、ユーロが反発することもあるだろう。

10月のユーロ/円相場

10月のユーロ/円相場は、ややユーロ安を予想する。ドル/円は横這いを見込むが、ユーロは対ドルでやや弱含むと予想するため、ユーロ/円はややユーロ安となるだろう。

虫眼鏡

「サイバー攻撃」

――普段、スマートフォンを利用する際、自分の身を守ることを意識していますか。

電子メールや情報検索、SNSへの書き込みなど私たちの日常生活の中で、パソコンやスマートフォンなどの情報端末が当たり前のように使用されるようになって久しく感じるようになりましたが、IoTの発展など高度な情報化によって、利便性が高まり利用機会はさらに増えていくのではないでしょうか。

また、ハッキング被害で多額の仮想通貨や個人情報が流出する事件が起きるなど、メディアでもサイバー攻撃(犯罪)を頻繁に取り扱うようになりました。数年前までサイバー空間で行われる攻撃は個人が主体でしたが、近年では組織的な攻撃が増えています。しかしながら、サイバー攻撃はそのような専門的なものに限らず、私たちのような一般の人も簡単に巻き込まれてしまうものも数多くあるため、注意が必要でしょう。

私は「脅威を知り」むやみに「脅威に近づかない」こと、もしも遭遇してしまった場合のために「適切に対処する方法を知る」ことが大切だと考えています。

今回は個人が巻き込まれる可能性のある脅威と私が実施している対処方法についてご紹介します。

・フィッシング詐欺

フィッシング詐欺とは、銀行や携帯会社などを装い、送信者を詐称した電子メールを送信し、電子メールに記載されているURLからフィッシングサイトである偽のホームページに接続させることで、クレジットカード番号や、アカウント情報といった個人情報を盗み出す行為のことを言います。電子メールがもっともらしい文面であるだけでなく、フィッシングサイトも本物と見分けがつかないように偽造されており、ひと目ではフィッシング詐欺であると判別できないケースが増えています。

URLのクリックを誘導するような電子メールが届いた場合は、まず本文や差出人(メールアドレス)を注意深く確認しています。本物の差出人か以前送付されてきている電子メールがあるならば、見比べるのも良いかと思います。それでも見分けがつかない場合は、URLをクリックするのではなく、ブラウザで検索をするなどの方法により本物のサイトへアクセスし、電子メールに記載されているような内容のお知らせがないか確認しています。本当に何らかの操作や入力が必要だった場合でも、このような方法でアクセスすれば同様の処理ができることが多いからです。また、金融機関からの電子メールならば、電話で問い合わせるのが確実です。

・著作権侵害

個人がSNSなどを通してインターネットへ情報発信することが一般的に行われるようになりましたが、書き込む文章や写真など内容について注意をしないと、私たち自身が簡単に犯罪者となってしまう可能性があります。

他のWEBサイトやSNS上で他人がアップロードしている画像やファイルを、自分の発信する内容に添付する場合は、著作権フリーであるかを確認しています。また、自分が撮影した写真だとしても、他人が写りこんでいる場合は写っている人にプライバシーの権利または肖像権があるため、掲載には許可が必要となってしまいます。特に注意が必要なのは、友達などの知り合いだとしても許可が必要だということです。許可なく掲載する場合には、モザイク処理をするなど個人を特定できないように加工しています。

・なりすまし

なりすましとは、他人のIDやパスワードを盗み、その人のふりをして機密情報を盗み出したり、SNS上に悪意のある書き込みを行ったりすることを言います。

なりすましの目的は多岐にわたりますが、手口の基本はアカウント情報を盗むということです。そのため、パスワードを定期的に変更することや、推測されやすいものにしない、極力メモなどに残さないなど、IDやパスワードの管理を徹底しています。

・ウィルス被害

サイバー攻撃と聞くと最初にイメージするのがウィルスではないでしょうか。ウィルス被害は、遠隔で他人のパソコンを操作したり、保存されているデータや個人情報を盗み出すなど、種類や目的は様々です。最近では、パソコンの中に保存されているデータを勝手に暗号化し、その暗号を解いてほしければ金銭を払うように要求するランサムウェアが話題になりました。

ウィルスの対策は、ウィルス対策ソフトをインストールし、定期的にパソコンやスマートフォンに保存されているデータをスキャンするなどソフトウェアによる対策が基本だと思います。それ以外にも不必要な海外などの信頼性に欠けるサイトにアクセスしたり、差出人に見覚えのない電子メールの添付ファイルを開かないなどの注意をしています。何よりウィルス対策ソフトを過信することのないようにしています。もしウィルスへの感染が発覚した場合は、LANを抜くなどの方法によりインターネット回線の接続を切断し、ウィルス対策ソフトやコールセンターへ連絡し処理します。

上記はごく一部ですが、他にも様々な手口や目的によって、サイバー攻撃が行われています。最近では、IoTの発展により、家電がインターネットに接続し管理され始めるようになり、すでにIoT機器を標的としたサイバー攻撃も話題になっています。日々進歩する技術の中において、これまで以上に個人のITリテラシーを高め、セキュリティに意識を割いていかなければならないと気を引き締めて情報端末を利用していきたいと思います。