2018年2月-Vol.261

まとめ

今月のポイント

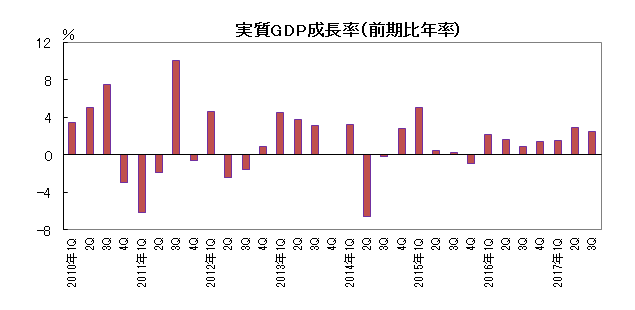

今月14日に10‐12月期のGDP(1次速報)が発表されます。実質GDP成長率のコンセンサスは前期比年率+0.8%程度となっており、8四半期連続のプラス成長が見込まれています。前期(7‐9月期)の同+2.5%から減速する見通しですが、在庫投資のマイナス寄与や輸入増が下押しの要因で、国内需要の伸びは高まるとみられています。内需の二本柱をみると、個人消費が前期の減少からプラスに転じ、設備投資は引き続き増加が見込まれており、景気の実勢が弱まった訳ではなさそうです。8四半期連続のプラス成長となって着実な景気回復を確認できる結果となるか注目されます。

市場動向

| 国内債券 | 日銀の金融政策により金利低下圧力が掛かるものの、0%程度の水準では投資家の需要が見込みづらく、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | 上昇相場の反動などから一進一退の動きとなる可能性があるものの、好業績を背景に堅調な相場展開を予想する。 |

| 外国債券 | <米国>インフレリスクが抑制されていることや、ロシアゲート疑惑などが金利の上昇を抑制する可能性があるため横這い圏での推移を予想する。 <欧州>ユーロ高への警戒から金融政策正常化への取り組みは慎重に進められると思われ、横這い圏での推移を予想する。 |

| 外国株式 | <米国>テクニカル面からの過熱感はあるものの、世界景気が拡大する中、大型税制改革の実現を受けた企業業績の増益期待の継続、債券から株式への資金シフトなどの材料から上昇を予想する。 <欧州>米国並みの上昇を予想する。経済のファンダメンタルズの改善が続く中、企業業績の拡大期待が上昇を支えるだろう。ECB(欧州中央銀行)の金融政策の変更を睨み3年振りの水準にあるユーロの一段高は警戒されよう。 |

| 為替市場 | 米国の株価上昇や利上げが予想される一方で、米政権によるドル安容認や政治問題への懸念が残るため、ドルは対円で横這いで推移するだろう。ユーロ高圧力が金融政策の正常化の足かせとなる可能性があるため、ユーロは対ドルで横這いでの推移を予想する。 |

虫眼鏡

『春の訪れ』

ポイント

今月14日に10‐12月期のGDP(1次速報)が発表されます。実質GDP成長率のコンセンサスは前期比年率+0.8%程度となっており、8四半期連続のプラス成長が見込まれています。前期(7‐9月期)の同+2.5%から減速する見通しですが、在庫投資のマイナス寄与や輸入増が下押しの要因で、国内需要の伸びは高まるとみられています。内需の二本柱をみると、個人消費が前期の減少からプラスに転じ、設備投資は引き続き増加が見込まれており、景気の実勢が弱まった訳ではなさそうです。8四半期連続のプラス成長となって着実な景気回復を確認できる結果となるか注目されます。

今月の主なポイント

| 2/3 | (米)イエレンFRB(連邦準備理事会)議長任期満了 ・・・次期FRB議長に就任するパウエル氏の発言等に注目 |

| 2/8 | (米)暫定予算期限・・・1月のような連邦政府機関の閉鎖を回避できるか |

| 2/14 | 10‐12月期GDP(1次速報)・・・上記参照 |

| 2月中 | 日銀総裁・副総裁人事・・・黒田総裁が続投するかどうか |

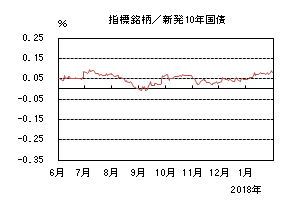

国内債券

1月の国内債券市場

1月の債券市場は下落(金利は上昇)した。10年国債利回りは、日銀が市場予想に反して、国債買入れ額を減額したことから上昇し、その後は0.075%を挟む水準でもみ合った。その後、海外金利の上昇を受けて0.095%まで上昇し、月末に日銀が国債買入れ額を増額したため、0.08%で終了した。

月初、10年国債利回りは、10年債入札を前にポジション調整の動きから上昇基調で推移する中、9日に日銀が市場予想に反して、超長期ゾーンの国債買入れ額を減額したため、日銀が超長期ゾーンの金利低下に対して警戒感を持っているとの見方が広まり0.0%台後半に上昇した。その後は、日銀の国債買入れに対する警戒感が高まる中、0.075%を中心とする狭いレンジ内で推移した。23日には、日銀の金融政策決定会合後の記者会見において黒田総裁が金融緩和策の出口は検討しておらず、2%の物価水準の実現へ緩和を継続するとの考えを示したが、円債市場の反応は限定的だった。その後、海外金利の上昇を受けて一時0.095%まで上昇したため、月末の国債買入れオペで日銀が中期ゾーンの国債買入れ額を増額したことから、0.08%に低下し終了した。

イールドカーブは、先物ゾーンの金利が上昇した一方、超長期ゾーンは良好な需給環境から金利上昇幅が限定的となり、ツイストフラットした。

信用スプレッドは、概ね横這いで推移した。

2月の国内債券市場

2月の債券市場は、日銀によるイールドカーブ・コントロール政策から金利低下圧力がかかるものの、0%程度の水準では投資家の需要が見込みにくいことから、日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。

2月の債券市場のポイントは、①日銀の次期総裁人事と金融政策②米国の金利動向③欧州の金融政策動向と考える。

①<日銀の次期総裁人事と金融政策>4月の総裁任期満了に伴い、次期総裁人事に注目が集まりそうだ。現時点では、黒田総裁が再指名される可能性が高いが、他の候補者が指名された場合には、金融政策に対する思惑から金融市場のボラティリティが高まりやすくなるだろう。

②<米国の金利動向>1月のFOMC(連邦公開市場委員会)声明文では従来に比べて物価上昇への見方を強めていることが明らかとなった。また、トランプ政権のインフラ投資計画など、財政支出の増加観測も高まっている。市場の利上げ見通しが早まる場合には、米国金利が上昇し、世界的にも金利上昇圧力がかかりやすいだろう。

③<欧州の金融政策動向>ECB(欧州中央銀行)理事会は今年の早い時期に金融政策のフォワードガイダンスを修正すると表明しており、金融緩和策の解除が市場予想より早まる場合には、欧州金利の上昇圧力が高まり、国内債券市場にも影響があるだろう。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

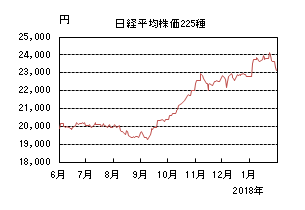

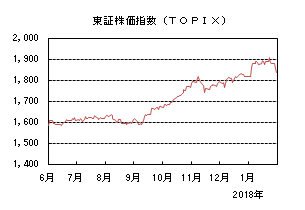

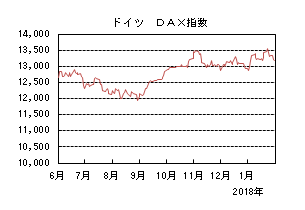

国内株式

1月の国内株式市場

1月の株式市場は、月末にかけて円高の進行から反落したものの、世界景気の拡大への期待などを受けて上昇した。日経平均株価の上昇率は1.46%となり月中には一時、26年2ヵ月ぶりの2万4000円台乗せを記録した。

大発会は米国、中国など海外株式市場の上昇や米経済指標が好調だったことなどを受け大幅高となり、その後も高値警戒感などから弱含む局面もあったものの、景気拡大への期待の高まりなどから続伸した。下旬に入ると日銀が金融緩和政策の維持を決定したことやIMF(国際通貨基金)が世界経済の見通しを上方修正したことなどが好感されたが、米財務長官の発言などを受けて円高・ドル安が進んだことなどが嫌気され輸出関連株を中心に反落し、月末にかけても米株式市場の下落などにより軟調な展開となった。

業種別には、不動産、証券、その他製品などが上昇する一方、空運、建設、水産・農林などが下落した。

2月の国内株式市場

世界景気の拡大に伴い10-12月期は好調な決算の発表が続いており、来期についても増収増益を見込んでいる。上昇相場の反動やバリュエーション面では割安感がないことなどから一進一退の動きとなる可能性があるものの、好業績を背景に堅調な相場展開を予想する。

政府は1月の月例経済報告で国内景気の基調判断について、7ヵ月ぶりに「緩やかな回復基調が続いている」から「緩やかに回復している」に引き上げた。項目別でみると前月の設備投資及び生産に続いて、個人消費を引き上げており、企業部門の回復が家計へ波及する好循環となってきている。また、IMFは世界経済成長率の見通しを2018年+3.9%、2019年+3.9%へと前回(10月発表)からそれぞれ0.2ポイント上方修正した。地域別では米国、ユーロ圏、日本の先進国が揃って上方修正され、特に2018年の日本の上方修正幅は、世界貿易の拡大による輸出の増加から大きくなっている。

こうした良好な景況感を背景に10-12月期決算は好調な出足となっている。内外の設備投資拡大のメリットを受け機械メーカーが増額修正したほか、半導体や関連市場の好況により電機、化学メーカーなども好調が続いている。また、旺盛な旅客需要を背景に大手航空会社の業績も拡大している。今後も好決算の発表が続くと見ており、来期についても内外景気拡大から増収増益を予想している。

リスク要因としては、円高・ドル安の進行による企業業績への影響、金利上昇などによる想定以上の中国経済の減速、米国の政治的混乱などによる米景気への懸念などが挙げられる。足元の円高による企業業績への影響は限定的と見ているが、更に円高が進むようであれば来期業績への懸念が強まると考えている。

外国債券

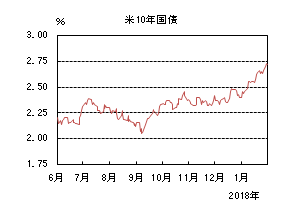

1月の米国債券市場

1月の米国の長期金利は上昇した。株価の上昇や原油価格上昇によるインフレ懸念から売られ2.6%台まで上昇した。月末にかけては日欧中央銀行関係者の発言が早期の金融政策正常化懸念となり、更に売られ2.7%台前半で引けた。

イールドカーブは長期ゾーンまでが大きく売られた一方で、超長期ゾーンは相対的に上昇幅が小さく、ベアフラット化した。

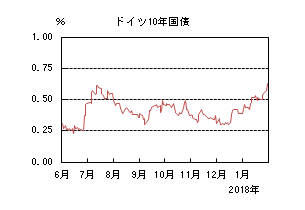

1月の欧州債券市場

1月の欧州(ドイツ)の長期金利は上昇した。12月のECB(欧州中央銀行)理事会議事要旨の内容がタカ派寄りだったため0.5%台後半まで上昇した。25日のECB理事会では金融政策が現状維持となったが、月末にかけては米金利上昇を受けて0.6%台となった。

フィッチがスペインの格付を1段階引き上げたことや欧州各国で緩やかな景気回復を示す経済指標が発表されたことなどから、ドイツ国債と周辺国の国債のスプレッドは縮小した。

2月の米国債券市場

2月の米国の長期金利は横這いを予想する。労働市場がほぼ完全雇用に達したと考えられる中、物価が上昇するか否かに注目が集まりやすい。現状、物価はFRB(連邦準備理事会)の目標水準を下回っており、インフレリスクは抑制されている。FRB関係者も従来通り年内3回の利上げ見通しを維持している。そのため、金利は横這いで推移すると予想する。ロシアゲート疑惑などの懸念があることも金利の上昇を抑制しよう。また、トランプ政権が景気の押し上げのためにドル安を重視し、輸入物価などの上昇を通して期待インフレが上昇し、金利上昇圧力が強まる可能性がある。

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏の景気は緩やかに回復していると考えられる。12月の理事会議事要旨にて、ECBは早期に金融政策のフォワードガイダンスを修正する考えを示した。この結果ユーロ高が進んでおり、その動きを警戒するECB関係者も出ている。金融政策の正常化は必要であるものの、米国がドル安を重視し始めたことを受けてユーロの買い圧力が高まりやすいことを考えると、金融政策正常化への取り組みは慎重に進めざるを得ないだろう。徐々に金利に上昇圧力はかかりやすいが、当面は横這い推移を予想する。

外国株式

1月の米国株式市場

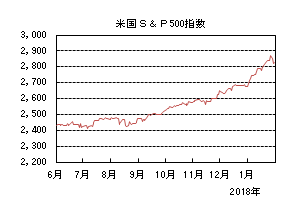

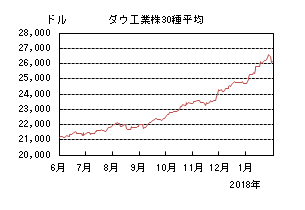

1月の米国株式市場はS&P500指数で5.62%の上昇となった。税制改革法案成立による企業増益率の引き上げ、更に好調な10-12月の企業業績発表、ドル安、原油高も買い材料となり、史上最高値を更新した。月末にかけて高値警戒感が強まる中、米国の長期金利が2014年4月以来の水準となったことなどから下落した。セクターでは、一般消費財・サービス、情報技術、ヘルスケア、金融などが上昇し、一方、公益、不動産、電気通信サービスが下落した。

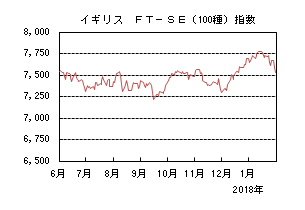

1月の欧州株式市場

1月の欧州株式市場は、グローバルな景気拡大期待が強まる中、世界的な株高や好調な決算発表から上昇した。その後、米財務長官のドル安容認発言を受けたユーロ高が懸念されたことで売られたものの、好調な企業決算から下値は限定的となった。国別では、イタリア、オーストリア、スペインなどが上昇した一方、イギリス、アイルランド、デンマークなどが下落した。セクターでは、金融、一般消費財・サービス、素材などが上昇し、一方、公益、生活必需品、不動産などが売られた。

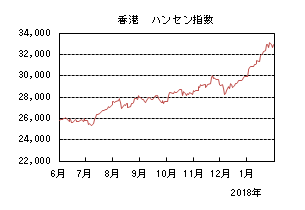

1月の香港株式市場

1月の香港株式市場は、9.92%上昇し、欧米市場をアウトパフォームした。中国の主要経済指標の安定推移や原油高が好感される中、欧米市場と比較した相対的な割安感などから株式市場への資金流入が継続し、史上最高値を更新した。月末にかけて他市場の調整もあって下落したものの、下値は限定的となった。

2月の米国株式市場

2月の米国株式市場は、テクニカル面からの過熱感はあるものの、世界景気が拡大する中、大型税制改革の実現を受けた企業業績の増益期待の継続、債券から株式への資金シフトなどの材料から上昇を予想する。主要中央銀行の金融政策に関する見通しや、パウエル新FRB(連邦準備理事会)議長の発言などが注目材料となろう。

2月の欧州株式市場

2月の欧州株式市場は、米国並みの上昇を予想する。経済のファンダメンタルズの改善が続く中、企業業績の拡大期待が上昇を支えるだろう。ECB(欧州中央銀行)の金融政策の変更を睨み、3年振りの水準にあるユーロの一段高は警戒されよう。

2月の香港株式市場

2月の香港株式市場は、上昇を続ける米国の長期金利動向が懸念されるものの、3月初旬の全人代に向けて、中国本土の安定した主要経済指標や企業業績の拡大期待などから欧米市場並みの上昇となろう。

為替動向

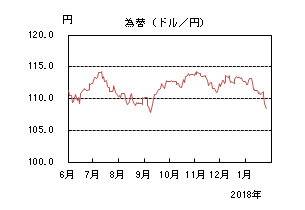

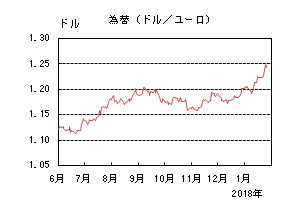

1月のドル/円相場

1月のドル/円相場は、円高ドル安となった。株高の流れで113円台前半まで買われたが、日銀の金融緩和縮小への思惑や、米の保護主義姿勢やドル安容認に対する警戒から円高ドル安が進み、108円台前半まで下落した後、109円台前半で引けた。

1月のユーロ/ドル相場

1月のユーロ/ドル相場は、ユーロ高ドル安となった。ECB(欧州中央銀行)が早期に金融緩和姿勢を緩めるとの観測や、ドイツの大連立協議の進展期待、米政権がドル安を容認する姿勢を示したことで1.25ドル台前半までユーロが買われた後、1.24ドル台前半で引けた。

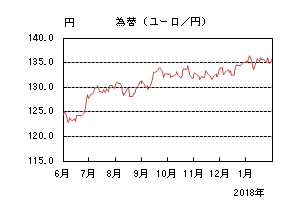

1月のユーロ/円相場

1月のユーロ/円相場は、ほぼ横這いとなった。日銀の金融緩和縮小への思惑で133円近辺まで円が買われたが、ECBが早期に金融緩和姿勢を緩めるとの観測でユーロが買われた後、概ね135円台での推移となった。

2月のドル/円相場

2月のドル/円相場は、横這いを予想する。 好調な企業業績から株価の上昇トレンドが続く可能性があることや、米国での利上げが予想されることがドル買い要因となる一方で、米政権によるドル安容認に対する思惑や、ロシアゲート問題への懸念が残るため、ドル/円は横這いで推移すると予想する。長期的には、労働市場の逼迫が賃金増加に繋がり、緩やかに物価上昇への期待が高まりやすいため、徐々に上昇する展開を見込んでいる。

2月のユーロ/ドル相場

2月のユーロ/ドル相場は、横這いを予想する。ECBは早期にフォワードガイダンスを修正する考えを示したが、ユーロ高圧力が金融政策の正常化の足かせとなる可能性がある。そのため、当面ユーロは横這いで推移するだろう。

2月のユーロ/円相場

2月のユーロ/円相場は、横這いを予想する。ドル/円、ユーロ/ドルともに横這いを予想するため、ユーロ/円も横這いとなるだろう。

虫眼鏡

「春の訪れ」

二十四節気(にじゅうしせっき)と言う言葉を聞いたことはあるでしょうか?

立春、春分、夏至などは今でもよく耳にする二十四節気名です。

1年を春夏秋冬の4つの季節に分割し、さらにそれぞれを6つに分割したものを節気といいます。それぞれの季節の始まりが、立春・立夏・立秋・立冬と呼ばれる節気で、まとめて四立(しりゅう)と言います。また、それぞれの季節の中日には春分、夏至、秋分、冬至という節気があり二至(冬至と夏至)二分(春分と秋分)と言われます。四立と二至二分を併せて八節と言います。この八節の間にそれぞれ2つずつ節気が加わり、全て併せて二十四節気となります。

最初の節気は立春で、正月節とも言われます。冬至と春分の中間にあたり、この日が春の季節の始まりとなり、さまざまな決まりごとや節目の基準になっています。立春は2月4日頃とまだまだ寒い時期ですが、最も昼の時間が短い冬至から幾分経過し、日足が伸びてきた頃です。また、暖かい地方では梅の花が咲き始め、梅まつりが各地で開催される等、春の訪れを実感できる頃です。

また、二至二分の前日は、季節を分ける日であることから「節分」と言われます。節分というと、立春前日の春の節分(2月3日頃)をイメージされる方が多いと思いますが、元は四季にありました。節分に恵方巻きを食べる習慣が全国的に定着しつつありますが、コンビニチェーンの中には四季の節分ごとに恵方巻きを販売しているところもあり、もしかすると、近い将来、「節分は四季ごとにある」ことが一般的となるかもしれません。

さて、ではなぜ二十四節気は考案されたのでしょう。

古代、暦は月の満ち欠け周期(1周約29.5日)を基準としていましたので、1年は約354日でした。季節の1年は約365日ですから、ずれが生じてしまいます。そのため、季節が非常に重要な農業などにとって、暦は不便でした。そこで、季節を知る目安に考案されたものが二十四節気です。毎年同じ時期に同じ節気が巡り、約半月ごとの節気によって季節の変化に対応出来ることなどから、農作業の目安として、非常に便利になったことでしょう。人類が繁栄するため、長い年月をかけて、自然を観察し、太陽の動きを研究したりしながら、徐々に正確なものとしていった叡智の結集と言うべきものだと思います。

近年では、人類の繁栄が地球温暖化をもたらした結果、世界中で異常気象が発生し、気候変動が生じています。日本でも、集中豪雨による大規模な災害が度々発生していますが、独立行政法人国立環境研究所によると、20世紀の100年間(1901~2000年)で、日本の平均気温は約1 ℃上昇し、特に都市部ではヒートアイランドの影響も追加され、東京では約2.9 ℃上昇したそうです。また、今後の予測では、経済重視で国際化が進むと仮定したシナリオの下、1971~2000年と比較した場合の2071年~2100年の平均的な日本の気候について、夏(6~8月)の日平均気温は4.2 ℃上昇、真夏日は70日程度増加、降水量は19 %増加するそうです。

気象庁のHPを見ると、1971~2000年の東京における真夏日の平均日数は約45日ですので、2071年~2100年の真夏日は115日にも達する可能性があるということでしょうか。

その頃には、技術の進歩によって農業に季節は重要ではなくなっているかもしれませんが、二十四節気による季節の変化は感じ難くなってしまうことでしょう。

2015年、国連において、人間、地球及び繁栄のための行動計画である「我々の世界を変革する:持続可能な開発のための2030アジェンダ」が採決され、17の「持続可能な開発目標(SDGs)」が発表されました。その中の目標13「気候変動に具体的な対策を」には、地球温暖化は私たちの気候システムに長期的な変化を及ぼしており、私たちが今すぐ対策を講じなければ、取り返しのつかない結果となる可能性があり、気候変動とその影響に立ち向かうため、緊急対策を取る、旨が記されています。

同アジェンダのスローガンは「誰一人取り残さない」。

いつまでも春の訪れを楽しめる日本であってほしいと願いつつ、まずは、自分自身が、一市民、一機関投資家の一員としてしっかりと行動しなければならない、と気を引き締めるのでした。