2018年1月-Vol.260

まとめ

今月のポイント

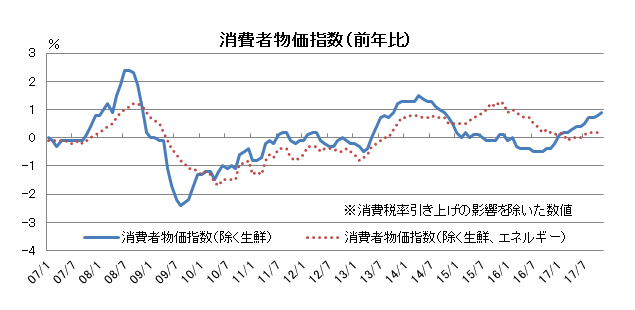

今月22日より日銀金融政策決定会合が開催され、翌23日には「経済・物価情勢の展望」の公表、日銀総裁の記者会見が行われます。2017年は黒田総裁就任以来はじめて、金融政策の大きな変更がありませんでした。昨年11月に黒田総裁がリバーサル・レートに言及し、一部で早期利上げ観測が広がる局面もありましたが、その後、総裁は「現状の緩和策について見直しが必要ということは意味しない」と否定的な発言をしています。11月の消費者物価指数(生鮮食品を除く)が前年比+0.9%と1%を下回るなか、1月の会合でも現状維持が見込まれます。また、発表時期は未定ですが、4月に任期満了となる総裁の後任人事が注目されます。

市場動向

| 国内債券 | 日銀の金融政策により金利低下圧力が掛かるものの、0%程度の水準では投資家の需要が見込みづらく、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | 当面は一進一退の動きが続く可能性があると見ているが、その後は来年度の業績拡大への期待が高まり、徐々に上昇していく展開を予想する。 |

| 外国債券 | <米国>物価がFRB(連邦準備理事会)の目標水準を下回っていることや、税制改革の効果を見極めようとする思惑から横這い圏での推移を想定する。 <欧州>ユーロ圏の経済は安定している一方で、政治動向は不透明であるため、ドイツの金利は横這い圏で推移すると予想する。 |

| 外国株式 | <米国>大型税制改革の実現を受けて各セクター、個別企業ごとの評価を徐々に織り込む動きとなろう。一方、テクニカル面からの過熱感も継続しており、長期金利の上昇も予想される中、材料出尽くしで小幅な調整を予想する。 <欧州>米国並みの動きを予想する。ファンダメンタルズの改善が続く中、ユーロ高が継続しているが、企業業績の拡大期待がサポート要因となろう。新ルール(MiFIDⅡ)の市場への影響は中長期的に注目されよう。 |

| 為替市場 | 2018年にFRBは3回の利上げを想定しているが、依然物価は目標水準を下回っているため、ドルは対円で横這い圏で推移するだろう。当面ECBは現状の金融政策を維持すると考えられるものの、タカ派的なコメントが出されることもあり、ユーロは対ドルで横這い圏での推移を予想する。 |

虫眼鏡

『ノンアルコールビール』

ポイント

今月22日より日銀金融政策決定会合が開催され、翌23日には「経済・物価情勢の展望」の公表、日銀総裁の記者会見が行われます。2017年は黒田総裁就任以来はじめて、金融政策の大きな変更がありませんでした。昨年11月に黒田総裁がリバーサル・レートに言及し、一部で早期利上げ観測が広がる局面もありましたが、その後、総裁は「現状の緩和策について見直しが必要ということは意味しない」と否定的な発言をしています。11月の消費者物価指数(生鮮食品を除く)が前年比+0.9%と1%を下回るなか、1月の会合でも現状維持が見込まれます。また、発表時期は未定ですが、4月に任期満了となる総裁の後任人事が注目されます。

今月の主なポイント

| 1/19 | (米)暫定予算期限・・・期限までに合意に至るか |

| 1/22 | 日銀金融政策決定会合(23日まで)・・・上記参照 |

| 1/25 | (欧)ECB(欧州中央銀行)理事会・・・現状維持が見込まれる |

| 1/30 | (米)FOMC(連邦公開市場委員会)・31日まで ・・・投票権を持つ地区連銀メンバーが変更 |

国内債券

12月の国内債券市場

12月の債券市場は小幅下落(金利は上昇)した。10年国債利回りは、月初の10年債入札が軟調な結果となり、小幅上昇した後は、大きな相場材料がなかったことや年末にかけ売買高が減少する中、0.05%を中心とした狭いレンジ内での動きとなり、0.045%で終了した。

月初、10年国債利回りは、10年債入札が軟調な結果となったため0.06%近辺まで上昇した。その後は30年債入札が順調に消化されたことや日銀の国債買入れにより、需給逼迫感が強まり、0.05%を中心とした狭いレンジでもみ合う展開となった。その後は、米国長期金利の急上昇を受けて国内金利にも上昇圧力がかかり、米国の税制改革法案の上下両院通過を受けて一時0.065%まで上昇した。その後は年末を控え取引が閑散となる中、米国長期金利の低下などが下支えし、0.045%で終了した。

イールドカーブは、短中期ゾーンの金利が上昇した一方、超長期ゾーンは需給の引き締まり観測から金利が低下し、ツイストフラットした。

信用スプレッドは、小幅に縮小した。

1月の国内債券市場

1月の債券市場は、日銀によるイールドカーブ・コントロール政策から金利低下圧力がかかるものの、0%程度の水準では投資家の需要が見込みにくいことから、日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。

1月の債券市場のポイントは、①日銀の次期総裁人事と金融政策、②米国の景気動向、③欧州の政治動向と考える。

①(日銀の次期総裁人事と金融政策)4月の総裁任期満了に伴い、次期総裁人事に注目が集まりそうだ。現時点では、黒田総裁が再指名される可能性が高いが、他の候補者が指名された場合には、金融政策に対する思惑から金融市場のボラティリティが高まるだろう。

②(米国の景気動向)米国の実質経済成長率は潜在成長率を上回っており、好調さを維持している。悪天候などによって経済活動が低迷しないのであれば、今後も良好な雇用環境から、賃金上昇圧力が高まりやすい。本年からタカ派と見られる地区連銀総裁のFOMC(連邦公開市場委員会)での投票権が増えることから、FRB(連邦準備理事会)が従来以上に金融引き締めを重視するのであれば、米国金利を経由して国内金利にも上昇圧力がかかる可能性がある。

③(欧州の政治動向)2017年末にイタリア議会は解散され、2018年3月4日に総選挙が実施される。反移民感情の高まりを受けてポピュリスト政治家への支持が高まると予想されているため、政情不安が高まればイタリアを中心に欧州周辺国の金利に上昇圧力がかかり、金融市場のボラティリティが高まる可能性がある。

イールドカーブは、国債入札の関係で月前半はスティープ化圧力がかかりやすく、月後半はフラット化圧力がかかりやすい展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

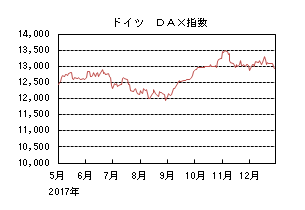

国内株式

12月の国内株式市場

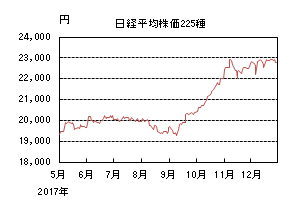

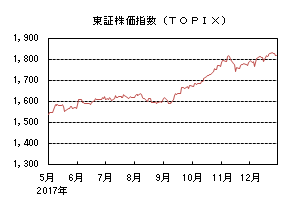

12月の株式市場は、中東情勢など地政学的リスクが嫌気される一方で、米国の税制改革法案の可決見通しが好感されるなど一進一退の動きが続いた。日経平均株価は0.18%と小幅な上昇となった。

上旬は北朝鮮問題への警戒感、中東情勢の悪化の懸念など海外情勢への不安感などから下落したものの、7-9月期の国内GDPが上方修正されたことや米雇用統計の結果を受けた米株高などから反発した。その後は、大手ネット通販企業による携帯電話事業への新規参入の発表や建設工事での入札談合の報道などが嫌気される一方で、米国の減税を含む税制改革法案が予想以上に進展し年内に成立する見込みとなったことが好感されるなど、高値圏での一進一退の動きが続いた。下旬については、クリスマス休暇中の外国人投資家が多いこともあり商いが減少する中で小動きの展開となった。

業種別には、石油・石炭、鉱業、卸売などが上昇する一方、情報・通信、その他製品、電気・ガスなどが下落した。

1月の国内株式市場

世界景気の拡大を背景に、企業業績は今年度に続き来年度も増収増益が見込まれる。当面は、上昇相場の反動などから一進一退の動きが続く可能性があると見ているが、その後は来年度の業績拡大への期待が高まり、徐々に上昇していく展開を予想する。

12月調査の日銀短観では、日本企業のセンチメントが良好な状況となっていることが示された。特に大企業製造業の業況判断DIは、世界景気の回復を受けた輸出の増加や生産の改善などから前回(9月調査)の+22ポイントから今回の+25ポイントに拡大し、2006年以来の水準にまで回復している。また、今年度の大企業・全産業の売上高、経常利益の計画は上方修正された。製造業は海外景気の回復による輸出の増加、非製造業は国内での製品・サービスの需給改善などが業績に反映されている。

こうした良好な景況感などから1月下旬から発表となる10-12月期の決算については、引き続き好調な内容となり、来年度の業績拡大への期待が徐々に高まっていくと考えている。内外での設備投資拡大の恩恵を受ける機械、半導体や関連市場の活況による電機、化学などに加え、人材派遣、レジャー施設などの好調が続くサービス、インバウンド需要や堅調な消費に支えられる小売など幅広い業種での好調な業績が続くと見込んでいる。

リスク要因としては、金利上昇などによる想定以上の中国経済の減速、北朝鮮や中東情勢など地政学的リスク、ETF購入額の縮小など日銀の出口戦略の議論の浮上などが挙げられる。中国経済は、緩やかに減速しながらも安定成長すると予想しているものの、金融政策次第では、一段と景気の減速感が強まる可能性を考えている。

外国債券

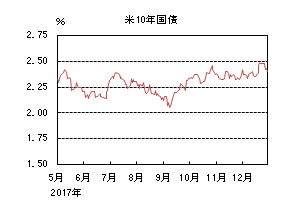

12月の米国債券市場

12月の米国の長期金利はほぼ横這いとなった。月初はリスクオフで2.3%台前半まで低下したが、税制改革法案への期待や法案の可決を受けて2.5%まで上昇した。月末にかけては2.4%台前半まで巻き戻された。

イールドカーブは超長期ゾーンが低下してツイストフラット化した。前月からのフラット化の流れが月央まで続いた後、税制改革法案への期待で大きく巻き戻されスティープ化したものの、月末にかけては再びフラット化が進んだ。

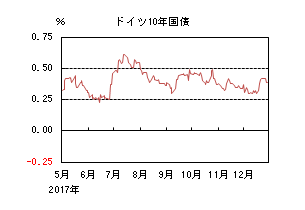

12月の欧州債券市場

12月の欧州(ドイツ)の長期金利は上昇した。月初は金利が低下し一時0.3%台を割れたが、米国金利の上昇や、2018年のドイツ国債発行額が増額になったことを受けて0.4%台前半まで上昇し、その水準で引けた。

イタリアの総選挙が前倒しで実施されるとの報道を受け、政治懸念からイタリアの長期金利が大きく上昇したことで、ドイツとのスプレッドは拡大した。一方、カタルーニャ州議会選で独立派が過半数の議席を獲得したものの影響はなく、スペインの対ドイツスプレッドは小幅の拡大に止まった。

1月の米国債券市場

1月の米国の長期金利は横這いを予想する。米国経済は緩やかな回復を維持している。労働市場は逼迫しており、当面、雇用環境の改善が維持されるだろう。しかし、物価は依然としてFRB(連邦準備理事会)の目標水準を下回っており、短期間のうちに物価が大きく上昇する展開は見込みづらい。また、税制改革の効果を見極めようとする思惑も広がるだろう。そのため、横這い圏での推移を想定する。

1月の欧州債券市場

1月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏のファンダメンタルズは安定しており、景気は緩やかに回復していると考えられる。一方で、ドイツ、イタリア、英国等の政治動向が不透明であることや、ECB(欧州中央銀行)が現在の金融政策を当面維持すると考えられることから、金利は横這い圏で推移すると予想する。

外国株式

12月の米国株式市場

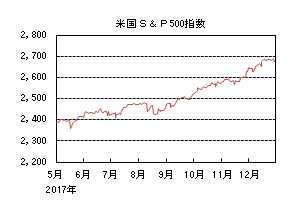

12月の米国株式市場は、S&P500指数で0.98%の上昇となった。税制改革法案成立への期待を背景に、減税効果のメリットが期待される銘柄群を中心に買われ月間では1958年3月からの12連騰に次ぐ9連騰となり、史上最高値を更新した。セクターでは、電気通信サービス、エネルギー、一般消費財サービス等が上昇する一方、公益、不動産、ヘルスケアが下落した。

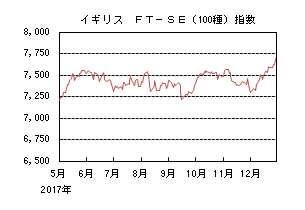

12月の欧州株式市場

12月の欧州株式市場は、中旬のECB(欧州中央銀行)政策理事会で緩和解除に関する慎重姿勢に変化はなかったものの、経済見通しが大幅に上方修正されユーロ高が進行したことや、南欧諸国の政治的混乱が嫌気される中、一進一退となり米国市場をアンダーパフォームした。国別では、イギリス、アイルランド、デンマークなどが上昇し、一方、ポルトガル、イタリア、スペインなどが下落した。セクターでは、素材、不動産、エネルギーなどがアウトパフォームし、一方、公益、情報技術、電気通信サービスなどが売られた。

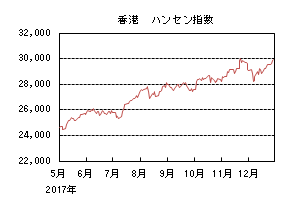

12月の香港株式市場

12月の香港株式市場は、2.54%上昇した。月初は、中国の金融監督強化への懸念や、中国スマートフォンの減速懸念から情報技術関連銘柄が売られて下落したが、その後は、中国の主要経済指標の安定、税制改革の目途が立った米国市場の上昇により反発した。

1月の米国株式市場

1月の米国株式市場は、大型税制改革の実現を受けて各セクター、個別企業ごとの評価を徐々に織り込む動きとなろう。一方、テクニカル面からの過熱感も継続しており、長期金利の上昇も予想される中、材料出尽くしで小幅な調整を予想する。

1月の欧州株式市場

1月の欧州株式市場は、米国並みの動きを予想する。ファンダメンタルズの改善が続く中、ユーロ高が継続しているが、企業業績の拡大期待がサポート要因となろう。新ルール(MiFIDⅡ)の市場への影響は中長期的に注目されよう。

1月の香港株式市場

1月の香港株式市場は、3月の全人代に向けて、中国本土のファンダメンタルズが比較的安定して推移すると予想されるものの、一方で、中国の金融引き締めや一段と強まる環境規制の他、上昇基調にある米国の長期金利や原油価格の上昇など不透明要因もあり、一進一退の動きとなろう。

為替動向

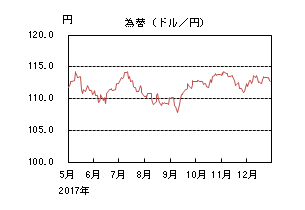

12月のドル/円相場

12月のドル/円相場は、円安ドル高となった。米の金融政策や税制改革法案成立に対する期待、日銀の金融緩和継続により113円台後半まで買われたが、月末にかけては巻き戻され112円台半ばとなった。

12月のドル/ユーロ相場

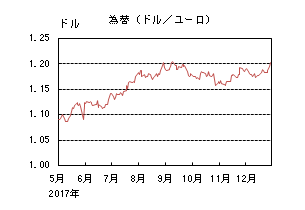

12月のドル/ユーロ相場は、ユーロ高ドル安となった。米の金融政策や税制改革法案成立に対する期待から1.17ドル台前半までユーロは売られたが、月末にかけては堅調なユーロ圏経済からユーロが買われ、1.20ドル台に乗せた。

12月のユーロ/円相場

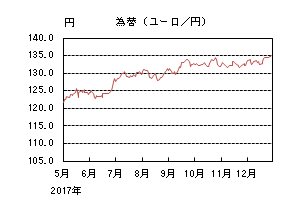

12月のユーロ/円相場はユーロが円よりも対ドルでより堅調に推移したため、円安ユーロ高となった。月末にはユーロが1.20ドル台に乗せる一方、円が伸び悩んだため、135円台までユーロ高が進んだ。

1月のドル/円相場

1月のドル/円相場は、横這いを予想する。2018年にFRB(連邦準備理事会)は3回の利上げを想定している。長期的には、労働市場の逼迫が賃金上昇に繋がり物価は緩やかに上昇するだろう。しかし、その動きはまだ現れてはおらず、物価はFRBの目標水準を下回っている。そのため、ドル/円は横這い圏で推移するだろう。

1月のドル/ユーロ相場

1月のドル/ユーロ相場は、横這いを予想する。当面ECB(欧州中央銀行)は現状の金融政策を維持すると考えられる。また、ドイツなどの政治不透明感があることもユーロの上昇を抑制するだろう。一方、ドイツはECBの金融政策が緩和的すぎると考えており、タカ派的なコメントが独連銀関係者から出される場合には、ユーロが買われる可能性がある。強弱の要因が相殺しあうことで、ユーロは横這い圏での推移を想定する。

1月のユーロ/円相場

1月のユーロ/円相場は、横這いを予想する。ドル/円、ドル/ユーロともに横這いを予想するため、ユーロ/円も横這いとなるだろう。

虫眼鏡

「ノンアルコールビール」

今回は、飲むことが多くなったノンアルコールビールについて調べてみることにしました。

まず、ノンアルコールビールという言葉の定義を調べてみましたが、不明確な部分もあるようで、日本では酒類にかかる税金を定める法律の関係でアルコールの含有量が1%以上の飲料を「アルコール飲料」とし、アルコール分が1%未満を「ノンアルコール飲料」(ビールテイスト飲料とも呼ぶ)としています。また、ヨーロッパではアルコール分0.5%未満を「ノンアルコール飲料」(ビールテイスト飲料)とし、0.6~0.9%は「ローアルコール飲料」と呼ばれているようです。つまり、日本やヨーロッパにおいて、厳密にはアルコールを少量含んでいてもノンアルコール飲料として扱われているものがあるかもしれないので飲む際には注意が必要となります。ただし、実際には日本のビール会社ではアルコール分を全く含まない商品がほとんどであり、アルコール分の数値を0.00%のように小数点以下の数値も明記の上、「炭酸飲料」と表示することが多くなっています。ちなみに、米国では、禁酒法の施行時代もアルコール度数0.5%未満の酒を造ることは合法であったことから、ビールの代替品として「ニア・ビール(near beer)」と呼ばれるアルコール分0.5%未満のノンアルコールビールが生産されていたそうです。

次に製法について調べてみるといくつかの方法があり、Wikipediaによると、①一度ビールを製造してからアルコール分を除去する方法、②ビール製造と同様に麦芽を糖化させホップを加えて煮込んだ麦汁をベースに、酵母菌は入れず不純物を取り除いて炭酸やその他の成分を加える方法、③麦汁を使わずに麦芽から取れる麦芽エキスにさまざまな成分を加える方法、④ビールと同様の製造法を用いるが、発酵時にアルコール分の濃度を低く抑えて1%未満に調整する方法、⑤清涼飲料水を使用してビール風の味付け・風味を表現する方法、などがあります。世界でのノンアルコールビールの製法は、①が主流であるのに対して、日本ではビールを造った時点で高率の税金がかかってくるという法律上の問題を避けるため、①以外の方法で作るそうです。

肝心の味については、本物のビールと比べるとコクが少ないという人もいますが、個人的には初期の商品に比べると味わいが格段にアップしてきており、好みの問題ではないかと思っています。日本ではビールの売上げが頭打ちになる中、各社がノンアルコールビールの開発にしのぎを削っており、今ではさまざまな風味の商品があります。また、それでも日本のノンアルコールビールでは物足りないと思う人には、ネット通販などを利用して手軽に海外の商品を試すこともできます。ちなみに、ビールの本場ドイツのノンアルコールビールは、日本とは違って一度ビールを製造してからアルコール分を除去する方法であることに加え、「ビールは、麦芽・ホップ・水・酵母のみを原料とする」というビール純粋令(現在でも有効な世界最古の食品に関する法律)が適用されているため、ビールと変わらない風味が味わえます。

ノンアルコールビールが普及したきっかけは、飲酒運転への罰則強化と言われていますが、健康志向の高まりとも関係が深いようです。休肝日を設けてノンアルコールビールを飲むだけでなく、運動をする時の水分補給のためにノンアルコールビールを飲むという人も見かけるようになりました。また、ビールと同様、カロリーゼロ、プリン体ゼロなどの商品も開発され、消費者の健康志向に合わせた商品も増えてきています。他にも、ノンアルコールビール自体が健康に良いとの研究があるようです。原料となる麦芽に含まれているアミノ酸の一種であるGABAという成分は、中枢神経系に作用し神経を落ち着かせる効果があるとのことです。睡眠との関係において、飲まない場合と比較すると睡眠に落ちるまでの時間が短く、不安感も解消される効果があると言われているようです。GABAはビールにも含まれていますが、ビールの場合はアルコールの作用で睡眠の質が悪化してしまうことから、睡眠にはノンアルコールビールの方が良いとされています。

風呂上りのビールも最高ですが、風呂上りのノンアルコールビールもいいものです。体質的にアルコールがダメな人でも、ノンアルコールビールなら風味や気分を楽しむことが出来ます。もちろんアルコール飲料の場合には、楽しく酔っぱらうことでストレスを発散できるという別のメリットがありますが、ほどほどに飲むのが難しい人は、本物のお酒をおいしく飲むためにも週に何回かはノンアルコールビールにして体調を整えておくという手もあります。これまでノンアルコールビールを口にしなかった人も一度試してみてはいかがでしょうか。