2017年10月-Vol.257

まとめ

今月のポイント

今月26日にECB(欧州中央銀行)理事会が開催されます。前回9月の理事会では、政策金利を据え置き、月間600億ユーロの資産購入プログラムを12月まで継続する方針を維持しました。市場においては資産購入額が量的な限界に達するとの見方がある中、ドラギ総裁は「資産購入プログラムの枠組み変更に関する多くの決定は、10月になされるだろう」と発言したことから、今月の理事会で来年1月以降のテーパリング開始を決定する可能性が高いとみられています。ただし、7月以降、対ドルでユーロ高が進行しており、一部の市場関係者は、枠組みの決定が12月に先送りされるとの見方をしています。来年1月以降の枠組みが決定されるか、また、その枠組み(月次購入額・購入期間)がどうなるか、結果が注目されます。

市場動向

| 国内債券 | 日銀の金融政策により金利低下圧力が掛かるものの、0%程度の水準では投資家の需要が見込みにくく、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | 衆議院選挙の結果などには注視する必要があるものの、下旬から発表が始まる7-9月期決算は好業績が見込まれることなどから上昇相場を予想する。 |

| 外国債券 | <米国>緩やかな回復基調にある米経済、FRB(連邦準備理事会)の金融政策正常化の動きは上昇要因となるが、北朝鮮情勢や米国の政治不安から横這いの展開になると予想する。 <欧州>ECBのテーパリング観測は上昇要因となるが、市場に配慮しながら方針を公表すると思われることや地政学的リスクへの懸念から横這いの動きを見込む。 |

| 外国株式 | <米国>グローバルな景気拡大見通しから企業業績の増益見通しを織り込み小幅な上昇を予想する。また、税制改革期待も強まっており、売り込みにくい展開は継続しよう。 <欧州>政治に落ち着きが見え始める中、マクロ経済の拡大に合わせて企業業績の拡大期待は継続しており、米国をアウトパフォームすると予想する。 |

| 為替市場 | FRBは年内利上げの可能性を示唆しており、日銀との金融政策の方向性の違いがドルの上昇圧力を高めやすく、ドルは対円でやや上昇するだろう。ECBは10月の理事会でテーパリングに関する方針を打ち出すと考えられるため、ユーロ高圧力がかかりやすく、ユーロは対ドルでやや上昇するだろう。 |

虫眼鏡

『ヒアリに思う』

ポイント

今月26日にECB(欧州中央銀行)理事会が開催されます。前回9月の理事会では、政策金利を据え置き、月間600億ユーロの資産購入プログラムを12月まで継続する方針を維持しました。市場においては資産購入額が量的な限界に達するとの見方がある中、ドラギ総裁は「資産購入プログラムの枠組み変更に関する多くの決定は、10月になされるだろう」と発言したことから、今月の理事会で来年1月以降のテーパリング開始を決定する可能性が高いとみられています。ただし、7月以降、対ドルでユーロ高が進行しており、一部の市場関係者は、枠組みの決定が12月に先送りされるとの見方をしています。来年1月以降の枠組みが決定されるか、また、その枠組み(月次購入額・購入期間)がどうなるか、結果が注目されます。

今月の主なポイント

| 10/18 | (中)共産党全国代表大会・・・政治局常務委員の顔ぶれがどうなるか |

| 10/22 | 衆議院議員総選挙・・・自民党が連立与党を維持できるか |

| 10/26 | (欧)ECB理事会・・・上記参照 |

| 10/31 | (米)FOMC(連邦公開市場委員会)・翌月1日まで ・・・現状維持が見込まれる |

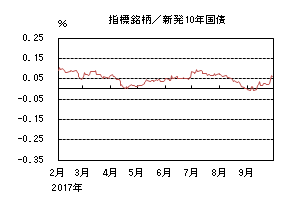

国内債券

9月の国内債券市場

9月の債券市場は下落(金利は上昇)した。月初、北朝鮮の核実験を受けてリスク回避姿勢が強まり、10年国債利回りは一時マイナス圏まで低下した後、北朝鮮リスクの後退や5年国債入札が低調となったことからプラス圏に浮上した。その後は、衆議院解散を受け財政規律の後退観測が高まり、月末にかけて0.06%に上昇して終了した。

月初、北朝鮮による核実験の実施を受けて世界的に金利には低下圧力が掛かり、10年国債利回りは▲0.015%まで低下した。その後、北朝鮮が9日の建国記念日に挑発行動を行わなかったことや米国の政策進展などから投資家のリスク回避姿勢が弱まり、0%を挟んで推移した。中旬に実施された5年債入札が低調な結果となったことから、0.0%台前半に上昇し、揉み合った。月末にかけては、衆議院解散により財政規律が後退するとの見方が強まったことや米国の政策進展期待から米国長期金利が上昇したことを受け、金利は上昇し0.06%で終了した。

イールドカーブは、5年ゾーンを中心に中期ゾーンの金利の上昇幅が相対的に大きく、カーブ全体ではフラット化した。

信用スプレッドは、概ね横這いで推移した。

10月の国内債券市場

10月の債券市場は、北朝鮮情勢や日銀によるイールドカーブ・コントロール政策から金利低下圧力が掛かるものの、0%程度の水準では投資家の需要が見込みにくいことから、日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。但し、衆議院選挙の結果次第では変動性が高まりやすいため注意が必要だ。

10月の債券市場のポイントは、①衆議院選挙に向けた国内の政治動向、②ECB(欧州中央銀行)の金融政策、③日銀の金融政策と考える。

①(衆議院選挙に向けた国内の政治動向)自民党の政権公約に消費増税の使途変更、希望の党の公約では消費増税の凍結が含まれることから中長期的な財政規律に対する懸念が高まる場面では、金利上昇圧力が掛かりそうだ。また、自民党が獲得議席数を大幅に減少した場合も安倍首相の求心力低下から、国内債券市場のボラティリティが上昇する可能性が高いため注意が必要だ。

②(ECBの金融政策)10月下旬に開催されるECB理事会では、量的緩和策の縮小が議論される見通しだ。量的緩和の縮小規模が市場の想定より大きい場合には欧州債金利の上昇を通じて、国内金利にも影響がありそうだ。

③(日銀の金融政策)10月末に開催される日銀金融政策決定会合では、前回の会合で、物価上昇率2%の達成のために更なる金融緩和が必要だとして、金融政策に反対票を投じた片岡審議委員が、実際に新たな金融緩和策を提案するかに注目が集まりそうだ。提案自体が可決される可能性は低いものの、今後の緩和策が意識されそうだ。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

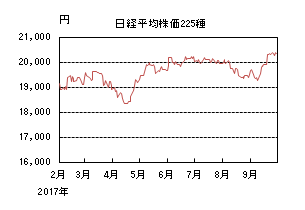

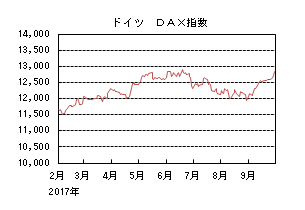

国内株式

9月の国内株式市場

9月の株式市場は、北朝鮮問題の緊迫感が後退したことに加え、米金利の上昇に伴う円安・ドル高の進行や衆議院選挙の観測が好感されたことなどから日経平均株価で3.61%の上昇となった。

上旬は、北朝鮮を巡る地政学的リスクが高まったことや対ドルで円高となったことなどが嫌気されて軟調な動きとなったが、その後は国連安全保障理事会による北朝鮮への制裁決議が採択されたことにより、軍事衝突は回避できるとの見方が広がったことなどを受けて反発に転じた。下旬に入ってもFRB(連邦準備理事会)が資産縮小を決定したことなどを受けた米金利の先高観から円安・ドル高が進行したことや、衆議院解散総選挙の観測報道なども好感されて堅調に推移した。

業種別には、鉱業、石油・石炭、ゴムなどが上昇する一方、電気・ガスが下落した。

10月の国内株式市場

衆議院選挙の結果や北朝鮮情勢など地政学的リスクは注視する必要があるものの、下旬から発表が始まる7-9月期決算は好業績が見込まれることなどから上昇相場を予想する。

米国、中国の経済指標の一部に減速感は見られるものの、世界景気は堅調な先進国に加え、新興国も回復するなど拡大基調が見込まれる。国内景気についても、所得環境の着実な改善を反映し個人消費が持ち直しているほか、企業業績の改善による設備投資の拡大や、海外景気の回復による輸出の増加が予想される。

企業業績は好調に推移している。下旬から発表となる7-9月期決算は、設備投資の回復の恩恵を受ける機械セクター、半導体や関連市場の活況による電機、化学セクターなどに加え、インバウンド需要や堅調な消費に支えられたサービス、食料品セクターなど幅広い業種で増収増益が見込まれる。こうした好決算を受けて、通期計画を上方修正する企業が増加する可能性は高いと見ており、来年度についても、内外景気の拡大を背景に増収増益が続くと予想している。

株式需給の改善という面も注目している。需給を大きく左右すると言われる外国人投資家は、8-9月頃に売り越しとなり、その後は買い越しとなる傾向がみられる。日銀による継続的なETF(上場投資信託)の買いに加え、外国人投資家が買い越しに転じるようであれば、インパクトは小さくないといえよう。

一方で、衆議院選挙については、与党が過半数の議席を獲得し現政権が維持される可能性は高いと見ているものの、結果次第ではこれまでの緩和的な金融政策や、働き方改革の推進など政策運営の先行きが不透明になる状況も想定されることから、リスク要因と考えている。

外国債券

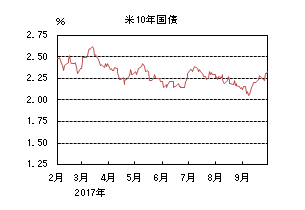

9月の米国債券市場

9月の米国の長期金利は上昇した。1日に発表された雇用統計は市場予想を下回ったが金融政策の予想を変更するほどではなかったことや、ISM製造業景況感指数は予想を上回ったことなどから10年国債利回りは小幅上昇し2.1%台半ばとなった。しかし、3日に北朝鮮が核実験を強行したことやハリケーンの影響、9日の北朝鮮建国記念日への警戒感からリスクオフの動きとなり、一時2.0%手前まで低下した。週明けは懸念された北朝鮮に動きがなく、ハリケーンの被害も予想を下回るとの観測から巻き戻され2.2%台まで上昇した。15日に北朝鮮がミサイルを発射したが反応は限定的だった。その後も20日のFOMC(連邦公開市場委員会)への警戒感から利回りはじりじりと上昇し、FOMCの今後の政策金利予想やイエレン議長の会見がややタカ派だったため2.3%手前まで上昇した。下旬には国連でのトランプ大統領の演説に北朝鮮の金委員長が反応し、リスクオフの動きとなったため一時2.2%近辺まで低下したが、27日にトランプ政権と共和党が税制改革の統一案を公表したため反転上昇し2.3%台半ばとなり、月末は2.3%台前半で引けた。

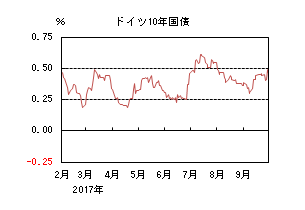

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利も上昇した。月初は米金利につれ上昇し一時0.4%をつけた。その後は北朝鮮を巡る緊張の高まりや7日のECB(欧州中央銀行)理事会後のドラギ総裁会見がややハト派的と捉えられたことなどから低下し、一時0.3%を割れた。中旬にかけてはリスクオフの巻き戻しや、BOE(イングランド銀行)の金融政策委員会がタカ派的だったことから上昇に転じ0.4%台半ばとなった。下旬には米朝間の緊張の高まりから再びリスクオフの動きとなり低下、一時0.4%を割れる局面もあったが、月末にかけては米長期金利上昇につれて上昇、一時0.5%台をつけた後、0.4%半ばで引けた。

10月の米国債券市場

10月の米国の長期金利は横這いを予想する。米国経済は緩やかな回復を維持していると考えられる。ハリケーンの影響は総じて中立的なものと考えられ、経済が大きく左右される展開は見込みづらい。10月、FRB(連邦準備理事会)がバランスシートの縮小を開始することに加え、9月のFOMC以降に利上げ予想も上昇している中で、金利は小幅に上昇する可能性がある。一方、北朝鮮問題やトランプ政権の政策に対する不透明感もあるため押し目買いも入りやすく、横這い圏での推移を想定する。

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏のファンダメンタルズは安定しており、ECBは10月の理事会でテーパリングに関する方針を示す可能性がある。これを受けて、9月中旬以降、市場ではドイツ10年国債利回りが上昇基調で推移し、金融引き締めへの備えは徐々に進んでいると考えられる。具体的な方針が示されれば、金利が上昇する可能性はあるが、ECBがユーロ高を懸念しているため、市場にショックを与えるほどの政策正常化に関する方針が示される可能性は低いと考えられる。また、北朝鮮問題が燻り続ける可能性があることも加味すると、金利上昇局面では押し目買いも入りやすく、金利は横這い圏で推移するだろう。

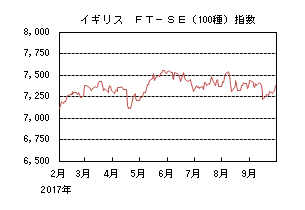

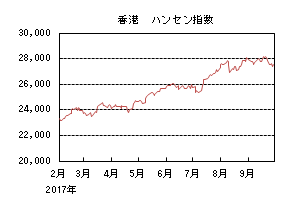

外国株式

9月の米国株式市場

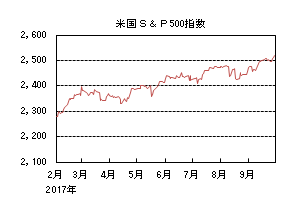

9月の米国株式市場は、S&P500指数で1.93%の上昇となった。ハリケーンによる被害や北朝鮮を巡る地政学的リスクなどが懸念されて月初こそ下落したが、その後は、バランスシートの縮小の発表が予想されたFOMC(連邦公開市場委員会)を挟んで長期金利が上昇に転じると金融やシクリカルセクター中心に買われ、また税制改革への期待も強まって史上最高値を更新した。セクターではエネルギー、金融、資本財・サービス等がアウトパフォームした、一方、公益、不動産、生活必需品が下落した。

9月の欧州株式市場

9月の欧州株式市場は、北朝鮮の地政学リスクが懸念されて月初は、一進一退の展開となったが、グローバルな景気拡大が確認される中、米国市場や原油価格の上昇を受けて上昇した。FOMCでは米国の年内利上げ観測も強まり、ドル高/ユーロ安が進む中、ドイツ総選挙も乗り切り上値を切り上げる展開となった。国別では、アイルランド、ノルウェー、ドイツなどが上昇し、一方、イギリス、デンマーク、スペイン等がアンダーパフォームした。セクターでは、エネルギー、資本財・サービス、一般消費財・サービスなどが上昇し、一方、公益、不動産、生活必需品などがアンダーパフォームした。

9月の香港株式市場

9月の香港株式市場は、1.49%下落した。北朝鮮の地政学リスクが懸念される中、米アップルの新型iPhoneの出足が軟調と報じられたことや中国の地方都市での住宅購入制限やS&Pによる格下げなども懸念材料となった。欧米市場の上昇に追随する局面もあったが、10月の大型連休を控えて利益確定の売りで月末にかけて下落した。

10月の米国株式市場

10月の米国株式市場は、トランプ大統領の政権運営および外交政策に対する不透明感は払拭されないものの、税制改革期待も強まっており、売り込みにくい展開は継続しよう。グローバルな景気拡大見通しから企業業績の増益見通しを織り込んで小幅な上昇が予想される。

10月の欧州株式市場

10月の欧州株式市場は、政治に落ち着きが見え始める中、マクロ経済の拡大に合わせて企業業績の拡大期待は継続しており、米国をアウトパフォームすると予想する。

10月の香港株式市場

10月の香港株式市場は、党大会に向け中国経済が安定的に推移する中、欧米の金融政策動向や北朝鮮を巡る地政学的リスクも懸念されるものの、一方で中国本土を中心にアジア地域の堅調な景気拡大や企業業績の増益基調が見込まれ、一進一退ながら小幅な上昇となろう。

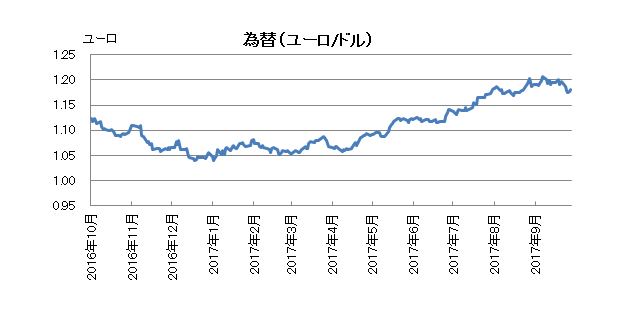

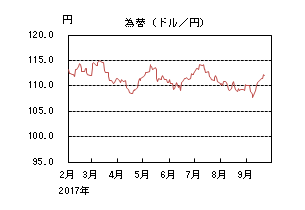

為替動向

9月のドル/円相場

9月のドル/円相場は、円安ドル高となった。月初110円台で始まったが、北朝鮮が核実験を実施したことでリスクオフの流れとなり、更にフィッシャーFRB(連邦準備理事会)副議長の任期終了前の辞任やハリケーンへの警戒でドルが売られ、10年国債利回りが2%近辺まで低下した8日には107円台前半まで円高ドル安が進行した。しかし9日の北朝鮮の建国記念日にミサイル発射が行なわれず、ハリケーンによる被害が想定したほどではないことも判明、更に国連安保理決議で北朝鮮への制裁案が緩和されたことを受けてリスクオフの巻き戻しが進み、110円台に乗せた。中旬以降も、予想を上回った米CPIや衆議院解散報道による株価上昇、20日のFOMC(連邦公開市場委員会)で当面の政策金利の見通しが変更なく12月の利上げ観測が高まったこと、また翌21日の日銀金融政策決定会合で緩和の継続が確認されたことで112円台後半まで上昇した。下旬にかけては、米朝間の緊張感の高まりが続いたため一旦111円台半ばまで下落したが、トランプ大統領が公表した大型の税制改革への期待から113円台まで円安ドル高が進み、月末には112円台半ばで引けた。

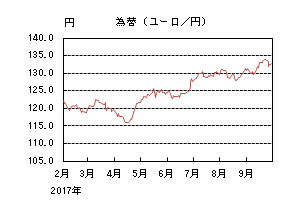

9月のユーロ/円相場

9月のユーロ/円相場は、円安ユーロ高となった。月初は北朝鮮問題などでドル/円が下落したためユーロ/円も131円台から129円台前半まで下落した。7日のECB(欧州中央銀行)理事会では、ドラギ総裁がユーロ高を牽制する発言をしたものの、10月にテーパリングを決定すると示唆したことからユーロが急騰し131円台を付けた。その後はリスクオフの巻き戻しや米税制改革進展への期待でドルが上昇基調となったが、ユーロの対ドルでの下落よりもドル/円の上昇が上回ったためユーロ/円は132円台を付けた。中旬以降もドル/円の上昇が続いたことでユーロ/円も連れて上昇し、134円台に乗せて揉み合う展開となった。しかし24日に実施されたドイツの連邦議会選挙では、メルケル首相が4選を確実にした一方で、得票率が大きく低下したため連立交渉が難航するとの思惑が高まり、更に極右政党が躍進したこともありユーロが大幅に調整し、131円台後半まで下落した。月末にかけてはユーロが徐々に買い戻され、133円近辺で引けた。

10月のドル/円相場

10月のドル/円相場は、小幅上昇を予想する。FRBは年内の利上げの可能性を示しており、日銀との金融政策の方向性の違いが、対円でのドル上昇圧力を高めやすいだろう。税制改革への期待は高まっているものの、トランプ政権の政策運営に関する不透明感、北朝鮮問題がリスクオフにつながる可能性があるため、ドルが上昇した局面では戻り売りも出やすく、小幅な上昇にとどまるだろう。

10月のユーロ/円相場

10月のユーロ/円相場は、上昇を予想する。10月の理事会においてECBは今後のテーパリングに関する方針を打ち出すと考えられ、これまでのユーロの上昇トレンドは維持されやすい。但し、ECBがユーロ高を懸念しているため、一方的な上昇にはなりにくいだろう。ドル/円も小幅上昇を予想するため、ユーロ/円は上昇する展開となるだろう。

虫眼鏡

「ヒアリに思う」

この夏日本国内を騒がせた、ヒアリ(火蟻)。

「南米大陸原産のハチ目(膜翅目)・アリ科・フタフシアリ亜科に属するアリの一種。世界の侵略的外来種ワースト100選定種で、特定外来生物にも指定されている。主にアルカロイド系の毒と強力な針を持つが、人間が刺されても死ぬことはまれで、痛み・かゆみ等の軽度の症状や、体質によりアレルギー反応や蕁麻疹等の重い症状が出る場合もある。命の危険があるのは、アレルギー症状の中でも特にアナフィラキシーショックが起きる場合で死亡することもある。そのため殺人アリと呼ばれることもある。なお、ヒアリの天敵は熱帯地域に広く生息するノミバエというハエである。アメリカ合衆国農務省農業研究局は、ヒアリ対策にノミバエを活用している。」(ウィキペディア)、とのことです。

発見されてしばらく、被害の報告はありませんでしたが、7月になり、ついに環境省は、コンテナ作業員1人がヒアリに刺されたとの発表を行いました。これが国内初のケースということになります。子供のころ、庭に干してあった洗濯物や靴の中に地蜂・土蜂(クロスズメバチ)が潜んでいて、それを知らずに着たり、履いたりして刺されたことが幾度かあります。刺された瞬間の突き刺すような痛み、そして痛みが退いた後の強烈な痒みが蘇ります。夏休み中の出来事で、今回のヒアリの一件とイメージが重なります。そうした中、家庭用殺虫剤メーカーの株価が急騰し30年ぶりに高値を更新しました。いかにも一昔前の兜町らしいニュースだったせいか、茹だるような夏の日の路地裏の鰻屋の格子窓から濛々と吹き出で来る煙や、小汚い喫茶店のクーラーの唸り声までが蘇ってきました。

凶暴な殺人アリという点では、これまた昔、テレビで観た洋画を思い出しました。「黒い絨毯」というタイトルを覚えていたので、ネットで調べたところ、1954年公開のアメリカ映画でした。20世紀初頭の南米アマゾン川上流の奥地を舞台に、マラブンタと呼ばれる人喰いアリ(架空)が数百年ぶりの集団移動を始めたというストーリーであることが今にしてわかりました。黒々と広がる蟻の大群、蟻の犠牲になる動物(確か人間も)、そして汗だくになってその蟻の大群と格闘する主人公(何とチャールトン・ヘストン)の姿が印象に残っています。ねっとりとへばりつくようなやたらと湿度の高い森林の有り様やむせ返るようなすえた臭いの感覚が、コンラッド「闇の奥」に描かれたアフリカ大陸コンゴの奥地の風景を連想させます。こちらはエボラ出血熱の呼び名の元にもなったエボラ川の流れる地です。

考えてみれば、ヒアリ被害もエボラ出血熱も、人間界と自然界のボーダーレス化の産物という気がしてきます。あるいはグローバリゼーションが加速する中での、必然とも言える事象とも言えそうです。昔の人は言ったものです。藪をつついて・・・・・、触らぬ神に・・・・・。放たれたグローバリゼーションという名のブーメランが、忘れたころに思わぬ角度、形で返ってきたということなのでしょうか。ハインリヒの法則に倣えば、ヒアリならぬヒヤリ・ハット。次から次へと返ってくる言わば負のブーメランの一つに過ぎません。そうこうするうち、農林水産省は、ビート(テンサイ)やブロッコリーなどに付着して生育不良を引き起こす「テンサイシストセンチュウ」などという今まで聞いたこともない病害虫が、国内で初めて確認されたことを発表しました。くわばら、くわばら。