2017年9月-Vol.256

まとめ

今月のポイント

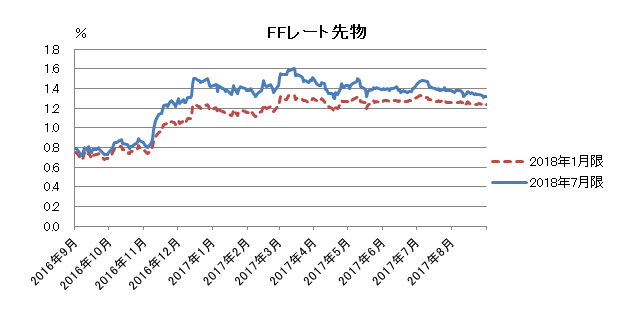

今月19日より米国でFOMC(連邦公開市場委員会)が開催されます。7月の声明文では4.5兆ドル規模のFRB(連邦準備理事会)保有資産の縮小(以下:BS縮小)を「比較的早期に」開始するとしており、9月にBS縮小について発表されると多くの市場関係者はみています。その一方で、年内3回(既に2回実施)としている利上げの行方については見方が分かれています。足元、経済指標が概ね堅調な結果となる一方で、インフレ率がやや弱含む中、今後の利上げペースをどのように示唆するのか、FOMC後に公表される声明文やイエレンFRB議長の会見が注目されます。

市場動向

| 国内債券 | 日銀の金融政策により金利低下圧力が掛かるものの、0%程度の水準では投資家の需要が見込みにくく、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | 北朝鮮問題やトランプ政権を巡る混乱などは懸念されるものの、徐々に好調な企業業績を織り込んでいく展開を予想する。 |

| 外国債券 | <米国>緩やかな回復基調にある米経済、FRBの金融政策正常化などの金利上昇要因と、北朝鮮情勢や米政治不安の下落要因が拮抗し、横這いの展開になると予想する。 <欧州>ECB(欧州中央銀行)のテーパリング観測は金利上昇要因となるものの、米国の政治不安などは低下要因となるため横這いの動きを見込む。 |

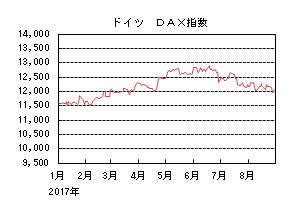

| 外国株式 | <米国>好調な企業業績の拡大が予想されるものの、北朝鮮をはじめとした地政学的リスク、トランプ政権の混乱の深化への懸念などもあり、一進一退で横這いを予想する。 <欧州>ドイツの総選挙を24日に控えて、そのニュースフローが注目されるが、マクロ経済の回復に合わせて企業業績の拡大期待は継続しており、小幅な上昇となろう。 |

| 為替市場 | 米国経済の緩やかな回復とFRBの金融政策正常化の動きがドル高要因となる一方、トランプ大統領の発言や北朝鮮問題がドルの上値を抑え、ドルは対円で横這いで推移するだろう。ECBのテーパリング観測はユーロ高圧力になるものの、ユーロ高による景気下押し懸念からユーロの上昇余地も限定的となり、ユーロは対ドルで横這いで推移するだろう。 |

虫眼鏡

『プルミエ ラムール』

ポイント

今月19日より米国でFOMC(連邦公開市場委員会)が開催されます。7月の声明文では4.5兆ドル規模のFRB(連邦準備理事会)保有資産の縮小(以下:BS縮小)を「比較的早期に」開始するとしており、9月にBS縮小について発表されると多くの市場関係者はみています。その一方で、年内3回(既に2回実施)としている利上げの行方については見方が分かれています。足元、経済指標が概ね堅調な結果となる一方で、インフレ率がやや弱含む中、今後の利上げペースをどのように示唆するのか、FOMC後に公表される声明文やイエレンFRB議長の会見が注目されます。

今月の主なポイント

| 9/19 | (米) FOMC(20日まで)・・・上記参照 |

| 9/20 | 日銀金融政策決定会合(21日まで)・・・現状維持が見込まれる |

| 9/24 | (独)連邦議会選挙・・・メルケル首相が4期目なるか |

| 月内 | (米)債務上限、予算案の審議の行方 ・・・各々の期限までに法案が成立するか |

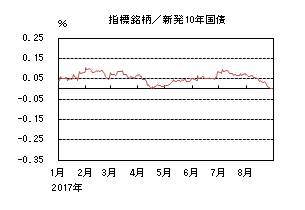

国内債券

8月の国内債券市場

8月の債券市場は上昇(金利は低下)した。月初の国債入札が順調だったことや北朝鮮情勢の緊迫化などを受けて、10年国債利回りは低下基調で推移した。その後も、北朝鮮問題が燻る中、米国長期金利の低下を受け、0.00%まで低下して終了した。

月初、10年債入札が無難に消化されたことや日銀の国債買入れを受けて、10年国債利回りは低下基調で推移した。その後は北朝鮮がグアム近辺へのミサイル発射を検討しているとの報道から地政学的リスクが意識されたこと、米国で議会と大統領の対立から債務上限問題や政府機関閉鎖リスクに対する懸念が高まりリスク回避的な動きが強まったこと、国内銀行勢などからの需要や順調な20年債入札結果もあり、国内金利は低下基調を辿った。下旬には、米ワイオミング州で開催されたジャクソンホール会議で、FRB(連邦準備理事会)とECB(欧州中央銀行)の金融政策に関する新しい情報が示されなかったことも重なり、0.00%まで低下して終了した。

イールドカーブは、5年ゾーンを中心に中期ゾーンの金利の低下幅が相対的に大きく低下した。

信用スプレッドは、基準となる短中期ゾーンの金利低下を受け、小幅に拡大した。

9月の国内債券市場

9月の債券市場は、米国の政治不安や日銀によるイールドカーブ・コントロール政策から金利低下圧力が掛かるものの、0%程度の水準では投資家の需要が見込みにくいことから、日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。但し、日銀の国債買入れオペや海外金利の動向などから変動性が高まりやすいことに注意が必要だ。

9月の債券市場のポイントは、①米国の政治動向、②欧州の金融政策、③日銀の国債買入れと考える。

①(米国の政治動向)10月以降の新年度予算や債務上限引き上げに関する審議が難航する場合、政府機関閉鎖や米国債のデフォルト懸念が高まる可能性がある。また、トランプ大統領と共和党、および議会との関係が悪化しているとみられる中で、審議がどう進むかは不透明であり、先行きの展開には注意が必要だ。

②(欧州の金融政策)ドラギECB総裁が秋に量的緩和縮小に関する議論を行う方針を示して以降、新しい情報は示されていない。ユーロ高が進んでいることもあり、金融引き締めの可能性を示すことは容易ではないとの見方がある一方、ドイツなどからは金融緩和の解除を求める考えも示されている。量的緩和の期限が年末に迫る中、量的緩和策の縮小に関する方針が示された場合には、欧州金融市場を通じて国内金利にも影響がありそうだ。

③(日銀の国債買入れ)金利が低下する中、日銀が国債買入額を減額する可能性が高まっている。買入額が実際に減額されれば、金利上昇圧力が高まりそうだ。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

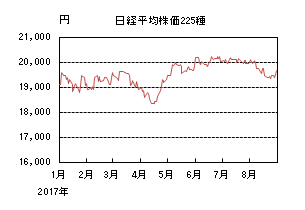

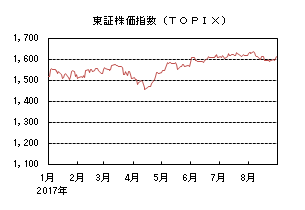

国内株式

8月の国内株式市場

8月の株式市場は、北朝鮮問題の緊張感の高まりやトランプ政権を巡る混乱などから軟調な動きが続き、月末には反発したものの日経平均株価で1.40%の下落となった。

月初は好決算銘柄を中心に上昇したが、北朝鮮情勢に対する警戒感の高まりに加え、対ドルで円高が進行したことなどから軟調な動きとなった。下旬に入っても、トランプ政権の政策運営の先行きについての不透明感や地政学的リスクが高まったことなどが嫌気されたが、月末には、米朝の軍事衝突には至らないとの見方が広がったことや米国、中国の経済指標が予想を上回ったことなどが好感されて反発した。

業種別には、石油・石炭、空運、非鉄金属などが上昇する一方、保険、証券、不動産などが下落した。

9月の国内株式市場

北朝鮮問題やトランプ政権を巡る混乱などは懸念されるものの、徐々に内外景気の回復を背景とした好調な企業業績を織り込んでいく展開を予想する。

日本の4-6月期実質GDP成長率(1次速報値)は、前期比+1.0%、年率換算+4.0%と6四半期連続でプラス成長となった。成長への寄与が最も大きかったのが個人消費であり、外食サービスに加え、自動車など耐久消費財の販売がけん引した。設備投資は人手不足に伴う省人化投資などから増加し、公共投資も補正予算の執行により高い伸びとなった。今後も緩やかな回復が続くと見ている。

企業業績は好調に推移している。4-6月期決算は、先行投資など費用が増加する中で、需要回復を受けた売上の増加から増収増益となった。鋼材価格の値上げ浸透や銅などの非鉄市況の上昇から鉄鋼、非鉄金属セクターの業績が急回復しているほか、インバウンド需要や堅調な消費に支えられ小売、食料品セクターなども堅調に推移している。また、アジアや日本の設備投資の回復から機械セクターが好転し、半導体や関連市場の活況などを受けて電機セクターも好調を維持するなど、幅広い業種で業績が拡大している。今後も増益基調が続くものと思われる。

また、バリュエーション面では、企業業績見通しが上振れ基調にあるにもかかわらず、株価が軟調に推移してきたことから割安感が出ており、海外の株式市場と比較しても出遅れ感がある。外部環境が落ち着きを取り戻すにつれ、日本株が見直される余地は十分にあろう。

当面のリスク要因としては、北朝鮮問題など地政学的リスクの拡大、米国の債務上限問題や減税策実施の先送りなどによる影響を考えている。

外国債券

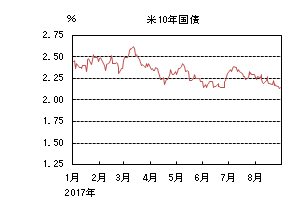

8月の米国債券市場

8月の米国の長期金利は低下した。10年国債利回りは2.3%台で始まったが、月初に一旦2.2%台前半まで低下した後、雇用統計が予想を上回ったことから2.2%台後半まで戻した。しかし北朝鮮のミサイル開発を巡って米朝間の緊張感が高まると、リスクオフの流れで金利は低下に向かい、更にインフレ指標が予想を下回り2.2%を割れた。その後北朝鮮を巡る緊迫感が後退し、リスクオフの巻き戻しや強い小売売上高を受けて再び2.2%台後半まで上昇したが、白人至上主義者を巡るトランプ大統領の発言に対する批判から米政局が混乱したことや、7月のFOMC(連邦公開市場委員会)議事要旨でインフレ見通しがハト派寄りの内容だったことから低下基調となり、2.1%台半ばをつけた。下旬にかけてもトランプ大統領の政策や発言を巡って上下した後、北朝鮮によるミサイル発射を受けて一時2.1%台を割れたが、月末には2.1%台に戻して引けた。

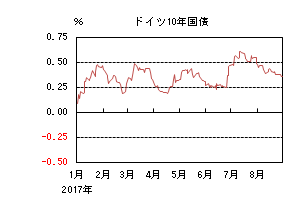

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利も低下した。金利は月初から低下基調となった。BOE(イングランド銀行)の金融政策決定会合で利上げ支持票が減ったことや、米朝間の緊張感の高まりによるリスクオフの流れで一時0.3%台後半をつけた。しかし北朝鮮を巡る緊迫感が後退すると、反動で0.4%台半ばまで上昇した。その後は、米政局を巡る混乱やバルセロナでのテロを受けて再びリスクオフの展開となり、0.4%近辺まで低下した。下旬にかけては、トランプ大統領の発言を巡って低下する米金利の動きや、北朝鮮によるミサイル発射を受けて更に低下が進み、月末には0.3%台半ばで引けた。

9月の米国債券市場

9月の米国の長期金利は横這いを予想する。米国経済の緩やかな回復が続くと見込まれる中、FRB(連邦準備理事会)は9月にバランスシートの縮小を決定する可能性が高く、金利の上昇要因となるだろう。一方、北朝鮮問題やトランプ大統領の不規則な発言への批判などが、今後の政策運営への不安を高めている。このため、当面金利は上昇しづらく横這いの展開になると予想する。

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏の物価はECB(欧州中央銀行)の目標とする2%近傍を下回っているものの、ドイツを中心に景気は良好と考えられる。そのため、量的緩和策が段階的に縮小されるとの観測から、金利には上昇圧力がかかるだろう。一方、米国の政治不安などの問題がリスク回避要因となって金利低下圧力もかかりやすく、目先金利は横這いの動きを見込む。

外国株式

8月の米国株式市場

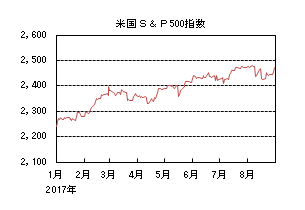

8月の米国株式市場は、S&P500指数で0.05%の上昇となった。予想を上回る4-6月期の業績発表などで史上最高値を更新したものの、その後は、北朝鮮やバージニア州での衝突事件に絡む米政権運営への懸念などから売りが先行した。注目のジャクソンホール会議では、欧米金融当局者の発言は目新しい材料はなく買戻しが入った。セクターでは情報技術、公益、ヘルスケアなどが上昇した一方、エネルギー、電気通信サービス、一般消費財・サービスなどが下落した。

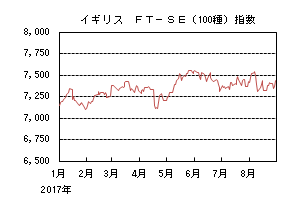

8月の欧州株式市場

8月の欧州株式市場は、企業決算の上振れやユーロの反落を背景に上旬こそ買われたものの、その後は北朝鮮や米国の政治的混乱から下落に転じた。注目のジャクソンホール会議での欧米金融当局者の発言は、金融政策に触れずユーロ高牽制もなかったため、一段のユーロ高が進み、他市場をアンダーパフォームした。国別では、ポルトガル、デンマーク、イタリアなどが上昇した一方、スペイン、ベルギー、アイルランドなどが下落した。セクターでは、公益、素材、不動産が上昇し、金融、電気通信サービス、エネルギーなどが下落した。

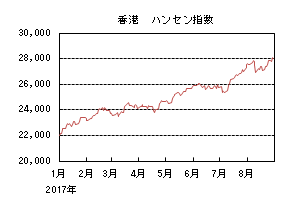

8月の香港株式市場

8月の香港株式市場は、2.37%上昇し、年初来高値を更新した。中旬に北朝鮮の地政学的リスクの高まりや欧米市場の下落により急落したが、その後は、地政学的リスクの後退や中国を中心に主要企業の好決算が好感されて上昇した。

9月の米国株式市場

9月の米国株式市場は、グローバルな景気拡大見通しを背景に好調な企業業績の拡大が予想されるものの、北朝鮮をはじめとした地政学的リスク、トランプ政権の混乱の深化への懸念などもあり、上値は重く一進一退で横這いを予想する。

9月の欧州株式市場

9月の欧州株式市場は、ドイツの総選挙を24日に控えそのニュースフローが注目されるが、マクロ経済の回復に合わせて企業業績の拡大期待は継続しており、小幅な上昇となろう。

9月の香港株式市場

9月の香港株式市場は、中国本土を中心にアジア地域の堅調な景気拡大や企業業績の増益基調が見込まれるものの、一方、上昇により過熱感が高まっていることに加え、欧米の金融政策動向や北朝鮮を巡る地政学的リスクの高まりなども懸念され、一進一退の動きとなろう。

為替動向

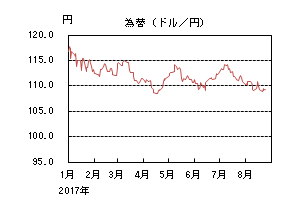

8月のドル/円相場

8月のドル/円相場は、小幅の円高となった。前月末に就任わずか10日間でトランプ政権の広報部長が解任されたことを嫌気して月初110円近辺までドルは売られた。更に3日に発表された非製造業ISM指数が予想より悪く110円を割れたが、翌日の雇用統計が予想より良かったため111円近辺まで買い戻された。しかし、米朝間の緊張感が高まるとリスクオフが進み109円台まで売られた。その後も11日に発表された米CPIが予想を下回ったため更に売られ109円を割れたが、FRB(連邦準備理事会)高官のタカ派的な発言を受けて再度111円近辺まで買われた。中旬には白人至上主義者を巡るトランプ大統領の発言に対する批判などから米政権が混乱したことや、FOMC(連邦公開市場委員会)議事要旨がハト派的と捉えられたことなどからドルは108円台半ばまで急落した。下旬にかけてはジャクソンホールでのイエレン議長、ドラギ総裁の講演を控えた警戒感や、トランプ大統領のメキシコとの国境の壁建設のためなら政府機関閉鎖も辞さずといった発言などから109円台前半を中心に上下した。

29日早朝に北朝鮮がミサイルを発射、日本上空を通過したことが伝わるとリスクオフから一時108円台前半までドルが売られたがすぐに戻した。30日発表の4-6月期の米GDPが前期比年率で3%と上方修正されたため110円台半ばまで急速に買い戻されたが、月末にかけては売られ110円近辺となった。

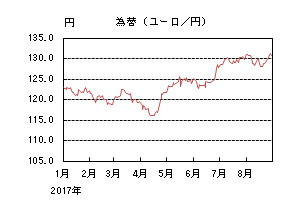

8月のユーロ/円相場

8月のユーロ/円相場は、円安ユーロ高となった。月初、ユーロは1.19ドル台をつけるなど堅調に推移し、ユーロ/円は131円台をつけた。その後しばらくは130円台半ばを中心とした動きとなったが、北朝鮮問題での緊張感の高まりや弱い米指標を受けて円が買われたため、128円近辺まで売られた。中旬にかけてはユーロがドルに対してしっかりする中、円が売られたためユーロ/円は130円台となったが、ECB(欧州中央銀行)議事要旨でユーロ高懸念に触れられていたことからユーロがやや弱含む中、円は買われたためユーロ/円は127円台半ばとなった。下旬にかけてはトランプ政権の政策遂行に対する不透明感の高まりや、ジャクソンホールでの講演でイエレン議長、ドラギ総裁共に金融政策に言及せず、ユーロ高牽制もなかったことから一時ユーロが対ドルで1.20台となったため、ユーロ/円も131円台半ばとなった。月末はやや調整し131円近辺となった。

9月のドル/円相場

9月のドル/円相場は、横這いを予想する。米国経済は労働市場を中心に緩やかな回復を維持していると考えられる。一方でトランプ政権への不安が米国の金利上昇を抑制している。12月の利上げの可能性はドル高を促す要因ではあるものの、目先はトランプ大統領の発言や北朝鮮問題がドルの上値を抑え、横這いで推移するだろう。

9月のユーロ/円相場

9月のユーロ/円相場は、横這いを予想する。ユーロ圏経済は概ね安定しているが、ユーロ高の進行による景気圧迫懸念も出やすく、更なる上昇余地は限定的だろう。一方、ECBが秋にテーパリングの可能性を議論すると考えられていることは、ユーロの上昇圧力となりやすい。そのため、売り買いが交錯する中、ユーロ/ドルは横這いの展開になるだろう。ドル/円も横這いを予想するため、ユーロ/円も横這いの展開となるだろう。

虫眼鏡

「プルミエ ラムール」

この一年間を振り返りますと、米大統領選から東京都議会選まで数多くの選挙があり世の中に大きな影響を与えましたが、その中で個人的にはフランス大統領選が一番衝撃的なものでありました。

その理由は、マクロン大統領の年齢です。所謂世襲の元首ではなく、欧州の大国の代表に国民から選ばれたのが、39歳の見るからに青年政治家だったからです。まさに絵に描いたようなエリートで、かつイケメン。フランス国民の人気はとても高いとか。

一方、日本人で30歳代の人気絶大なイケメン政治家といえば、某元首相の次男の顔が浮かんできます。真摯で爽やかです。日の出ずる国でも30歳代の内閣総理大臣の誕生もあり得る気はしますが、果たして・・・。

さてマクロン氏ですが、その若さと共に驚いたのは、夫人のブリジットさんとの出逢いに関してです。結婚後10年以上経っているのですが、今も変わらずのラブラブぶりです。その二人の出逢いの時は、マクロン氏は当時15歳の高校生でした。おそらく初恋の相手でしょう。夫人は当時高校教師。所謂淡い初恋・・・などとは大違いで、周囲の反対を見事に跳ね除け、強い意志と信念で、後には結婚を果たしたのでした。世間一般には、「初恋」の類いは、淡く消えるものであり、芽生えた感情に戸惑い、対処の仕方も解らないままに諦める、成就しないことが大半でしょう。しかし、マクロン氏は全く違いました。彼の行動から学ぶ事は多くありますが、一つ言えることとして、「初恋とは、その人間の持って生まれた意志の真贋を診断する、ストレステストになりうる」が挙げられそうです。

「初恋」はフランス語では「プルミエ ラムール」ですが、英語では「First Love」。となると、宇多田ヒカルさんの代表曲が思い出されます。「♪最後のキスはタバコのflavorがした♪」と。・・・初めてのkissはレモンの味などと言ったりしますが、この歌は初恋の歌でも悲しい別れが歌われています。悲しい、でもとても前向きな歌です。十代半ばの少女が書いたとは思えないくらい。初恋というのは、ままならぬもの。精一杯でも上手く立ち回れない中途半端な恋。でも素敵な恋だと思います。切ないです・・。

島崎藤村の詩にも、「初恋」があります。「まだあげ初めし前髪の、林檎のもとに見えしとき」七五調で味わうと、なぜか心の奥底に沁みてきます。その藤村ですが、彼の詩には、「椰子の実」があります。「♪名も知らぬ遠き島より、流れ寄す椰子の実一つ♪」・・・風のやや強かった日の翌日などに、遥か南の島にあるはずの椰子の実が、日本の伊良湖岬の近くの砂浜に打ち上げられていることがあったのです。太平洋に面したその浜辺の名は、「恋路ヶ浜」と言うロマンに溢れた名前ですが、打ち寄せる荒々しい波は、恋の厳しさを感じさせます。民俗学者の柳田国男が学生時代に実際椰子の実を目撃し、そのことを藤村に話したところ、大そう気に入ったようで、これを題材に、「椰子の実」の詩が生まれたというエピソードが、柳田の著した「海上の道」で述べられています。

少し脇にそれてしまいました・・・。また、テレビドラマでは、ヨン様で韓流ブームを起こした「冬のソナタ」も、いつまでも忘れられない初恋がテーマとなっていました。高校時代の雪だるまのキスシーン。スキー場の山小屋で二人で夜を明かしたシーン、人工降雪の中での涙のシーンが印象深く心に残っています。多くの日本人が、ユジンさんの初恋の相手チュンサンに熱狂しましたね。初恋とはいかに忘れられず、心に残っているものなのかを、放送やDVDの美しい映像を見ながら再確認しました。

「人が恋に落ちるのに理由なんてない」ということも再認識させられました。脳科学者の茂木健一郎氏によりますと、人は脳の扁桃体という場所で、0.1秒の素早さで「すき!」という結論を出すそうです。ビビビッと・・・。だから恋した理由などまさに後付けで、その後大脳新皮質において時間をかけて分析判断を行うのだそうですよ。

一方、落語には百人一首をモチーフにした純愛成就物語、「崇徳院」という上方の噺があります。あらすじは・・・

さる大店の若旦那が、高津神社(江戸落語では上野の清水観音堂)の茶店で、お供を四、五人連れたご大家風の娘さんに、一言ことばを交わしただけで、心を持っていかれました。一目ぼれです。名前も住まいも聞けずに別れてしまったため、また会えるかどうかも知れないし、恋したなど恥ずかしくて誰にも打ち明けられないので、いっそ誰にも言わず黙って死にたいと思い詰め、寝込んでしまいました。恋わずらい。なんとか事情を聞きだした熊五郎が、その娘さんが料紙に書いて若旦那に手渡してくれたという「瀬を早み岩にせかるる滝川の」という百人一首にある崇徳院さんの上の句(下の句は「われても末に逢はむとぞ思う」・・・いまは本意ないお別れですが、いつかは再びお逢いしとうございます・・・)、だけを手掛かりに相手を町中探し回ります。見つからなければ、日本国中道があるから行って探してこい。それでだめなら海の向こうの鯨に訊いてこいと、たいへんな騒ぎとなっていきます。ところが、相手の娘さんも、同じ病をわずらい、その命も今日か明日かという事態に陥っていて、恋のお相手の若旦那の居場所を、日本国中探し回らなければと大騒ぎしていることが、偶然床屋で居合わせた客の会話から知れることになるのでした。

「恋わずらい」などという言葉も今では聞きませんが、恋に悩む事は昔から変わらずありましょう。人と人の出逢いとは不思議です。出逢う事で泣いたり笑ったりが生まれます。ギリシャの哲学者プラトンは、著した「饗宴」のなかで、興味深いことをアリストファネスの言として伝えています。「人は、忘れてしまっているが・・・、生まれる前にいた理想の世界(イデア界)においては、両性具有の完全人だった。その頃の自分の片割れを取り戻すために、出逢い惹かれ合うものなのである」と。その、片割れへの深い渇望感が、説明のつかない恋しさなのでしょうか。それを生まれて初めて体験するのが、初恋なのでしょうか。恋するもの同士が一つになりたいという強い思いは、生まれる前の理想世界への無意識な回帰行為なのでしょうか・・・。

さて、マカロン氏いやマクロン氏ですが、15歳の時に、出逢ってしまったんですね。完全な自分に戻るための、かけがえのない片割れである、ブリジットさんに・・・。

【参考】

・書籍 『脳は0.1秒で恋をする「赤い糸」の科学』 茂木健一郎著 PHP研究所

・HP 『「落語で哲学」二つの世界と落語』 中央大学教授中村昇著