2017年3月-Vol.250

まとめ

今月のポイント

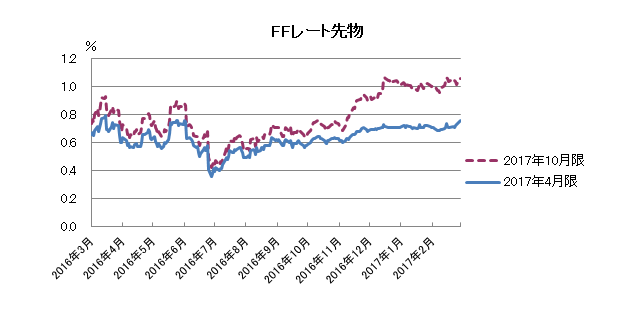

今月14日より米国でFOMC(連邦公開市場委員会)が開かれます。米国では、1昨年、昨年と1年に1度のペースで利上げが行われてきましたが、現在FOMCメンバー予想の中央値は今年3回の利上げとなっています。一部のメンバーは3月の利上げの可能性を排除しておらず、トランプ大統領の議会演説も概ね好感される内容であったことから、今会合で利上げが実施される可能性があります。1月の雇用統計では、非農業部門雇用者数が予想を大幅に上回りましたが、平均賃金の伸びが予想を下回ったため、利上げ観測は高まりませんでした。そのため2月の平均賃金の伸びがどの程度となるか注目されます。また、3月に利上げがなかった場合でも、5月か6月には利上げが実施されるとみられ、FOMC後の声明やイエレンFRB(連邦準備理事会)議長が会見で利上げを示唆するかどうかも注目されます。

市場動向

| 国内債券 | 日銀の金融政策から金利低下圧力が掛かるものの米国長期金利上昇圧力を受け、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | 世界景気が回復していることや、企業業績の拡大を背景にバリュエーション面から割高感はないことなどから堅調な相場展開を予想する。 |

| 外国債券 | <米国>トランプ政権の政策に対する不透明感はあるが、堅調な景気とFRBの利上げ観測の高まりから金利は上昇するだろう。 <欧州>ユーロ圏経済は概ね安定し物価も上昇基調にあるが、ECB(欧州中央銀行)は国債買入れの柔軟化を示唆しているため、横這いでの推移となろう。 |

| 外国株式 | <米国>テクニカル的な過熱感が一段と強まっているものの、企業業績の増益基調が継続することに加え、トランプ大統領の景気拡張的な政策への期待から小幅上昇を予想する。 <欧州>マクロ環境の改善は好材料だが、中旬のオランダ総選挙、4月のフランス大統領選挙といった政治動向が懸念され、米国市場をアンダーパフォームすると予想する。 |

| 為替市場 | ドル買い材料は多いがトランプ政権の政策運営は不透明であり、ドル高をけん制する可能性もあるため対円で横這いでの推移となろう。ユーロ圏経済は概ね安定し物価も上昇基調にあるため、ユーロ売り圧力は低下するだろう。一方、ECBは緩和を継続するため概ね対ドルで横這いでの推移となろう。 |

虫眼鏡

『新年度』

ポイント

今月14日より米国でFOMC(連邦公開市場委員会)が開かれます。米国では、1昨年、昨年と1年に1度のペースで利上げが行われてきましたが、現在FOMCメンバー予想の中央値は今年3回の利上げとなっています。一部のメンバーは3月の利上げの可能性を排除しておらず、トランプ大統領の議会演説も概ね好感される内容であったことから、今会合で利上げが実施される可能性があります。1月の雇用統計では、非農業部門雇用者数が予想を大幅に上回りましたが、平均賃金の伸びが予想を下回ったため、利上げ観測は高まりませんでした。そのため2月の平均賃金の伸びがどの程度となるか注目されます。また、3月に利上げがなかった場合でも、5月か6月には利上げが実施されるとみられ、FOMC後の声明やイエレンFRB(連邦準備理事会)議長が会見で利上げを示唆するかどうかも注目されます。

今月の主なポイント

| 3/10 | (米)2月雇用統計・・・平均賃金の伸びが高まるか |

| 3/14 | (米)FOMC(15日まで)・・・上記参照 |

| 3/15 | (蘭)総選挙・・・極右政党が第1党となる可能性 |

| 3/17 | G20財務相・中央銀行総裁会議・・・為替に関する発言に注目 |

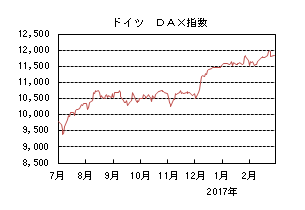

国内債券

2月の国内債券市場

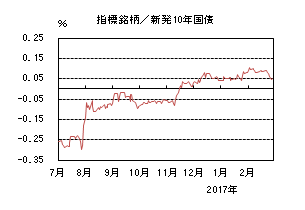

2月の債券市場は上昇(金利は低下)した。月初、10年国債利回りは一時0.15%まで急上昇した後、日銀の積極的な国債買入れを受けて金利上昇に歯止めがかかった。その後も日銀の国債買入れから需給が逼迫する中、国債入札を順調に消化し、0.05%まで低下し終了した。

月初、日銀が国債買入れ額を減額するとの懸念や10年国債入札が低調な結果となったことから10年国債利回りは0.10%を上回る水準まで上昇した。これを受け日銀は長期ゾーンの国債買入れ額を予定額より増額し対応したものの、市場では金利上昇の抑制には不十分との見方が広がり、一時マイナス金利導入後の最高水準である0.15%まで急上昇した。金利急騰を受け、日銀は同日昼に長期ゾーン国債の利回り水準を指定した無制限の買入れを実施し、0.10%を上回る金利上昇を許容しない姿勢を見せた。その後も日銀は長期ゾーンの国債買入れを連続で実施し、10年国債利回りの低下を促したため、0.10%割れの水準で推移した。月末にかけては、日銀の国債買入れによる需給逼迫に加え、日銀が市場調節に関する懇談会で翌月以降の国債買入れオペを事前通告し、国債市場のボラティリティ低下を促すとの観測が広がったことや20年国債入札が好調な結果となったことを受け、0.05%まで低下し終了した。

イールドカーブは、月中はベアスティープ化する局面があったものの、日銀の国債買入れを受けて、前月末比ではイールドカーブ全体として小幅に低下した。

信用スプレッドは、概ね横這いで推移した。

3月の国内債券市場

3月の債券市場は、日銀によるイールドカーブをコントロールする政策から金利低下圧力が掛かりやすいものの、米国長期金利の上昇圧力を受け、10年国債利回りは日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。日銀の国債買入れオペや米国の財政・金融政策に対する思惑から、変動性が高まりやすいため注意が必要だ。

3月の債券市場のポイントは、①日銀の国債買入れオペ、②米国の金融政策、③日銀の金融政策と考える。

①(日銀の国債買入れオペ)日銀は10 年国債利回りが0%程度で推移するように国債買入れを行うとの金融市場調節方針を維持しているものの、金利上昇を受け、国債買入れオペ日程を事前に通知する方法に改めた。但し、買入れ金額はオペ当日にならないと分からないため、投資家の思惑と乖離する場面では、金利のボラティリティが高まりやすいだろう。

②(米国の金融政策)米国の緩やかな景気回復が続き、物価も上昇するとの見方が高まれば、FRBは比較的早いペースで利上げを行う可能性がある。その場合には米国長期金利上昇を通じて、国内長期金利にも上昇圧力が掛かるだろう。

③(日銀の金融政策)国債買入れ残高の年間増加額の目途である約80兆円に関して、金融政策決定会合で減額されることがあれば、市場は金融引締めと受け止め、金利のボラティリティが高まり、金利が上昇する可能性があるため注意が必要だ。

イールドカーブは、日銀は超長期ゾーンに対しては誘導目標を示していないことから、ベアスティープ化圧力が掛かりやすい展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

2月の国内株式市場

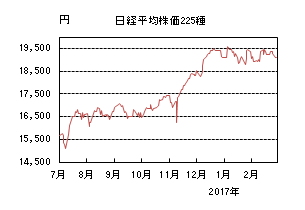

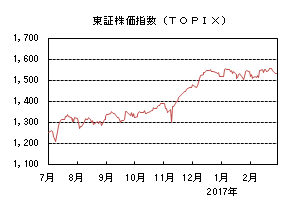

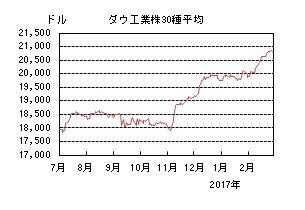

2月の株式市場は、トランプ米政権による大型減税策への期待や日米首脳会談が友好的な内容だったことなどが好感され、日経平均株価は0.41%の上昇となった。

月初は円高・ドル安の進行などから軟調だったが、発表された10-12月期決算が好調だったことや米国での金融規制緩和の動きが好材料となり反発した。その後は、トランプ大統領が大幅な法人減税策を発表すると発言したことや、日米首脳会談により為替や通商政策に対する懸念が後退したことに加え、イエレンFRB(米連邦準備理事会)議長が米上院の証言で米利上げについて前向きな姿勢を示したことなどから上昇した。下旬に入ると、非鉄金属などの商品市況が軟調となったことや月末に予定されているトランプ大統領の演説の内容を見極めたいという動きが広がり下落した。

業種別には、ゴム、海運、非鉄金属などが上昇する一方、情報・通信、輸送用機器、不動産などが下落した。

3月の国内株式市場

米国政権の政策運営や為替、欧州での選挙の動向などは懸念材料だが、世界景気が回復していることや、企業業績の拡大を背景にバリュエーション面から割高感はないことなどから堅調な相場展開を予想する。

世界景気は、堅調な先進国に加え、新興国も資源価格の上昇などを受けて改善が見られるなど回復基調が強まりつつある。国内景気は、輸出がけん引して10-12月期のGDP(1次速報)が4四半期連続のプラスとなるなど回復が継続している。2017年度は、輸出の増加や大規模な経済対策の効果に加え、海外需要の増加、収益改善などを受けた企業の投資拡大も見込まれる。個人消費についても、雇用環境の改善などを考慮すると底堅い動きが予想される。

こうした景況感の中で、企業業績は上期を底に本格的な回復に転じている。10-12月期の決算は、純利益ベースで2ケタ増益となり電子デバイスや資源関連を中心に多くの企業が上方修正を発表した。北米景気の拡大、中国・アジア景気の回復から半導体関連が好調だったほか、原油、非鉄金属など資源価格の上昇を受けて商社、非鉄金属セクターなどの収益が好転し、機械メーカーは企業投資の拡大から受注が上向き始めている。また、内需関連でも情報通信や建設、不動産セクターが好決算となるなど堅調な推移となっている。2017年度の企業業績についても、世界景気の回復に加えコスト削減効果などもあり拡大が続くと予想している。

リスク要因としては、減税、インフラ投資など米国政権の経済政策についての期待が先行している面が否めないことや米国の通商政策などを受けた為替動向、北朝鮮、中東・欧州情勢などの地政学的リスクの拡大を考えている。

外国債券

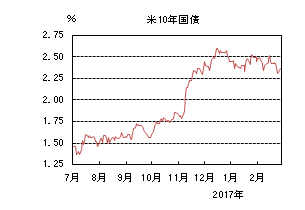

2月の米国債券市場

2月の米国の長期金利は小幅低下した。米国10年国債利回りは月初2.4%台後半で始まったが、3日に発表された雇用統計で平均時給の伸びが鈍化したことや、フランスの大統領選への懸念が強まる中、2.3%台前半まで低下した。しかしトランプ政権による税制改革への期待が高まったことや、14日にイエレンFRB(連邦準備理事会)議長が議会証言で早期利上げに積極的な姿勢を見せたことから金利上昇圧力が掛かり、2.5%台まで上昇した。下旬以降は、再びフランス大統領選を巡る不透明感が高まったことや、月初に開催されたFOMC(連邦公開市場委員会)の議事要旨の内容が、それほどタカ派的内容でなかったことから金利は低下に向かった。月末にかけて2.3%近辺を付けたが、その水準では反発し、さらにFRB高官による早期利上げに肯定的な発言が相次いだことを受け、2.4%近辺まで上昇して引けた。

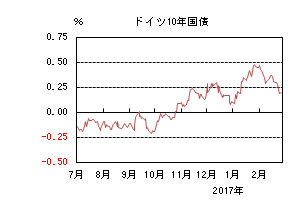

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は低下した。月初は0.4%台後半で始まったが、フランス大統領選で、当初有利とされたフィヨン候補の支持率が低下する一方で、極右政党の台頭が懸念されたことから、リスクオフの流れでドイツ10年国債利回りは低下に向かい、一時0.3%台を割れた。一旦は米金利の動きにつれて0.4%手前まで上昇したが、フランス大統領選で、極右政党勝利の可能性が高まるとの見方が広まり金利は再び低下に向かった。月末にかけても、極右候補の支持率が上昇する中で金利低下は加速し、0.1%台後半を付けた後、0.2%台に戻して引けた。

3月の米国債券市場

3月の米国の長期金利は上昇を予想する。米国の景気は緩やかに回復し、労働市場は完全雇用に近づいていると考えられる。FRB関係者も今後の利上げの必要性に言及しており、金利は緩やかに上昇しやすいだろう。一方、トランプ政権の政策運営に関しては、閣僚の承認が遅れていることに加え、インフラ投資のための財源確保、減税など経済政策の具体的な内容が見通しづらい。このため、先行きの政策運営への不透明感が金利低下につながる可能性もあるものの、利上げ予想の高まりから金利上昇を想定する。

3月の欧州債券市場

3月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は概ね安定している。物価もドイツを中心に上昇基調にあり、金利には緩やかな上昇圧力が掛かりやすい。この中で、ECB(欧州中央銀行)は先行きの政治リスクに配慮して、国債買入れの柔軟化を示唆している。そのため、金利が上昇すると押し目買いが入りやすく、売り買い交錯から横這いでの推移となるだろう。

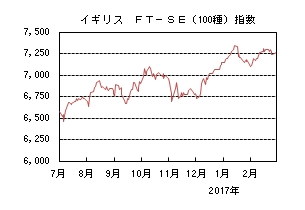

外国株式

2月の米国株式市場

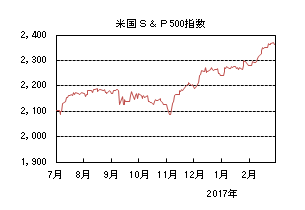

2月の米国株式市場は、S&P500指数で3.72%の上昇と史上最高値を更新した。予想を上回るマクロ経済指標、堅調な10-12月期の企業業績やトランプ政権の税制改革、規制緩和などの景気拡張的な政策への期待が継続し史上最高値を連日更新した。セクターでは、ヘルスケア、金融、生活必需品、情報技術などがアウトパフォームし、一方で、エネルギー、電気通信サービスは下落した。

2月の欧州株式市場

2月の欧州株式市場は、予想を上回るマクロ経済指標や企業業績発表が好感されて米国市場に追随して上昇した。その後、オランダやフランスでの政治イベントを控えて上値が重くなり他市場をアンダーパフォームする展開となった。国別では、オランダ、ベルギー、ポルトガルなどが上昇した一方、ノルウェーが下落し、デンマーク、アイルランドなどがアンダーパフォームした。セクターでは、ヘルスケア、生活必需品、情報技術などが上昇し、一方、エネルギー、金融が下落した。

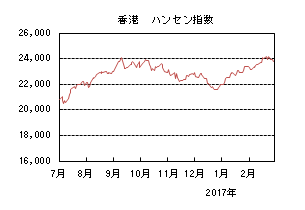

2月の香港株式市場

2月の香港株式市場は、1.63%の上昇となった。米中の主要経済指標の改善が進む中、3月上旬の中国全人代に向けての政策期待や、香港市場への海外や中国本土からの資金流入もあり上昇した。

3月の米国株式市場

3月の米国株式市場は、高値警戒感はあるが売り込みにくい局面が継続し、月間では小幅な上昇となろう。テクニカル面からの過熱感が一段と強まっているものの、トランプ大統領の景気拡張的な政策への期待やグローバルな景気拡大が進行するとの見通しの下、企業業績の一段の改善が進むとの観測が市場の上昇を支えるだろう。

3月の欧州株式市場

3月の欧州株式市場は、マクロ経済環境の改善は好材料なものの、中旬のオランダ総選挙、4月のフランス大統領選といった政治動向が懸念され米国市場をアンダーパフォームするだろう。

3月の香港株式市場

3月の香港株式市場は、月初の中国全人代絡みの政策期待が下支えとなるものの、トランプ大統領のアジア諸国への通商政策などを巡る不透明感を払拭できず、上昇するものの上値は限定的となろう。

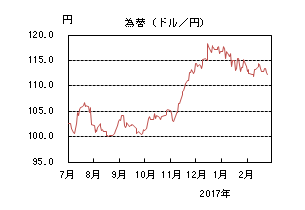

為替動向

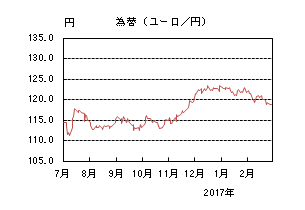

2月のドル/円相場

2月のドル/円相場は、円高ドル安となった。1日のFOMC(連邦公開市場委員会)で政策金利変更がなく声明文もタカ派的ではなかったことや、翌日のBOE(イングランド銀行)もハト派的だったことなどから112円近辺まで売られたが、3日には日銀の指値オペを受けて一時113円台まで戻す局面もあるなど、各国中央銀行の政策により振れた。雇用統計は雇用者増加数が予想を上回ったものの、平均時給が下回ったためドルはやや売られた。週明けにはフランス大統領選挙で極右勢力の台頭が懸念されたことや日米首脳会談への懸念から111円台半ばまでのドル安円高となった。9日にはトランプ大統領が今後数週間以内に税制について驚くべき発表を行うとしたため、113円台まで急伸し、10日の日米首脳会談は無難に終わったため強含みで推移した。その後FRB(連邦準備理事会)イエレン議長の議会証言がタカ派的だったため115円手前まで買われたが、フランス大統領選に対する懸念から112円台半ばまで売られた。22日に公表されたFOMC議事要旨で早期利上げが適切になる可能性が指摘されていたため113円台後半まで戻したが、全体的なトーンがタカ派的ではなかったことや28日のトランプ大統領議会演説に対する思惑などで売られ、一時112円を割れたが、月末にかけては、FRB高官からのタカ派的発言が続いたため112円台に戻して引けた。

2月のユーロ/円相場

2月のユーロ/円相場は、円高ユーロ安となった。月初は前月からのユーロ高の流れを引き継いで対ドルで1.08台、対円で122円台半ばをつける局面もあったが、フランス大統領選挙で極右勢力の台頭が懸念されたことやギリシャ債務問題など政治リスクが嫌気されて下落基調となった。日米首脳会談前には通貨問題に言及される懸念から円が買われたため対円で120円を割れたが、トランプ大統領の税制に関する発言で121円台となり、会談が無難に終わったため、中旬は120円から121円を中心としたレンジでの推移となった。下旬になるとフランス大統領選でルペン候補の支持率が上昇したことや、ドイツで社会民主党の支持率がメルケル首相の与党であるキリスト教民主・社会同盟を上回るなど欧州政治に対する懸念からユーロが売られた。月末にかけては、トランプ大統領の議会演説やFRBの金融政策に対する思惑から上下に振れ、ユーロ/円は119円近辺で引けた。

3月のドル/円相場

3月のドル/円相場は、横這いを予想する。緩やかな景気回復、物価上昇、今後の利上げ予想はドル買い材料となりやすい。一方、トランプ政権の政策運営は不透明であり、ドル高が進んだ場合には政府関係者がドル高をけん制する可能性もある。そのためドルの明確な方向性は出づらく、横這いの展開を想定する。

3月のユーロ/円相場

3月のユーロ/円相場は、概ね横這いを予想する。ユーロ圏経済は、概ね安定している。ドイツを中心に物価も上昇基調にあるため、ユーロ売り圧力を低下させるだろう。一方、ECB(欧州中央銀行)は先行きの政治リスクに配慮して、国債買い入れの柔軟化を示唆している。ECB関係者が追加緩和の必要性に言及した場合には、ドルなどに対してユーロが売られる可能性もある。この結果、売り買い交錯からユーロは横這いで推移すると見込む。ドル/円も横這いを予想しているため、ユーロ/円は概ね横這いでの推移を予想する。

虫眼鏡

「新年度」

4月からの新年度の準備で慌ただしくなってきました。社会人になってから毎年この時期になると、バタバタしながらも、新年度にワクワクしている私がいます。我が家にとって毎年と違うことは、今年はこどもの入園式があります。こどもは、私以上にワクワクしており、毎日「ようちえん!ようちえん!」とうるさいぐらいです。

入園式をはじめ、新年度にはさまざまなことがスタートします。そもそも「新年度」というものはなぜ「4月」からスタートするのでしょうか?

江戸時代は、徳川家康をはじめとした将軍家、各地の大名、庶民もお金のやりくりは暦と同じように1月に始まり12月に終わるというものでした。

4月から始まるようになったのは、明治19年(1886年)からです。当時は圧倒的に農業人口が多かった時代です。そのため、政府の主な税金の収入源は、農家がお米を販売したことによって得たお金でした。人々が秋に収穫したお米を現金に換えて納税し、そこから政府が予算を決めるとなると、年が明ける1月では、そのような作業が間に合いませんでした。4月からにすると、予算を定めて実行する上で都合が良いことから、新年度は4月からとなりました。

また、当時の世界一の国はイギリスでした。イギリスは4月から新年度が始まっていたので、日本もイギリスに倣い、新年度を4月にしたと言われています。

それでは、なぜイギリスは4月が新年度の始めになったのでしょうか。イギリスはもともと春分の時期を年の始まりと考え、3月25日を年初としていました。1752年に改暦を行うのですが、その際に年初が1月1日となりました。暦が変わること自体は良かったのですが、問題になったことは、お金に関することです。「その年に支払ったお金は、その年に清算する」ということが通例かと思われます。改暦に伴って、この期限が3ヶ月も一気に早まってしまって、大きな混乱が生じてしまいました。当時のイギリスには、「年内の支払いに対して年明け1週間の猶予期間」というものが存在していました。従来の3月25日を年初とすると、3月31日は猶予期間です。それを考慮して、1年間のお金のやり取りは、3月31日を〆切として清算するという方式にすれば、今まで通りとなり、混乱も収まると考えました。このような経緯から、イギリスは「4月1日から翌年3月31日までが経済活動の1年」となりました。

まとめてみると、

①納税されてから予算を定めて実行するなかで、都合が良かったこと

②当時の世界一の国であるイギリスに倣ったこと

以上の理由から、日本の新年度は4月からとなりました。教育の場においても、これに合わせるようにして、4月入学が定着していきました。

私としては、4月から始まるようになって良かったと思います。寒い中、入園式には行きたくないので・・・。

入園式のためにビデオカメラを新調しました。春先のポカポカ陽気の中で行われる入園式の様子をバッチリ収めたいと思います。

【参考】

HP こよみのページ