2016年12月-Vol.247

まとめ

今月のポイント

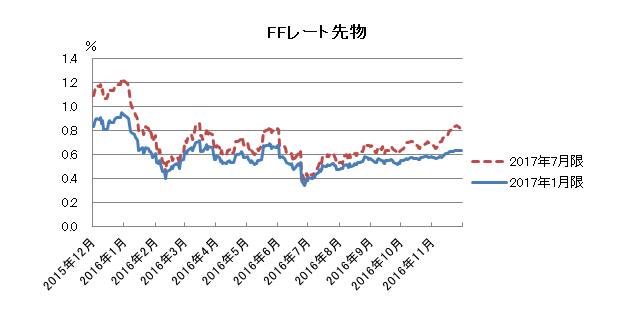

今月13日より米国でFOMC(連邦公開市場委員会)が開かれます。FF金利先物には90%以上の確率で25bpの利上げが織り込まれており、昨年12月以来1年ぶりとなる利上げが発表されるとみられます。市場の関心は来年の見通しに移るとみられ、四半期毎に発表されるFOMC参加者の政策金利見通しがどうなるかが注目されます。9月のFOMCでは、参加者の中央値で見ると来年は50bpの利上げが予想されていましたが、その後の景気指標の改善やトランプ氏の大統領選勝利を受けて見通しに変化が見られるかが焦点となるでしょう。

市場動向

| 国内債券 | 日銀のイールドカーブをコントロールする政策から、10年国債利回りは低位で推移すると予想する。 |

|---|---|

| 国内株式 | 円安の進行により来期の業績回復期待が高まる一方、過熱感がみられることや新興国の通貨安など先行き不透明感もあり、一進一退の展開を予想する。 |

| 外国債券 | <米国>トランプ次期大統領の政策による成長率とインフレ率の上振れ期待とFRB(連邦準備理事会)による利上げ観測の高まりから金利は上昇するだろう。 <欧州>米国につれて金利に上昇圧力がかかるが、ECBの追加緩和観測や政治的な不透明要因から上昇幅は小幅なものとなろう。 |

| 外国株式 | <米国>FOMCでの利上げはほぼ織り込まれているが、次期大統領の政策を巡りドル高、長期金利の上昇が継続すると予想され、企業業績への懸念から一進一退の動きとなるだろう。 <欧州>米国市場につれた動きが予想されるものの、欧州金融機関への懸念が払拭されず、米国市場をアンダーパフォームすると予想する。 |

| 為替市場 | 米国の金利は上昇が予想される一方で、日本では日銀の緩和政策から低位で推移することが予想されるため、ドルは対円で上昇するだろう。ECBの追加緩和観測による米欧金利差拡大やユーロ圏の政治的不透明要因からユーロは対ドルで下落するだろう。 |

虫眼鏡

『2017年の世界の政治日程』

ポイント

今月13日より米国でFOMC(連邦公開市場委員会)が開かれます。FF金利先物には90%以上の確率で25bpの利上げが織り込まれており、昨年12月以来1年ぶりとなる利上げが発表されるとみられます。市場の関心は来年の見通しに移るとみられ、四半期毎に発表されるFOMC参加者の政策金利見通しがどうなるかが注目されます。9月のFOMCでは、参加者の中央値で見ると来年は50bpの利上げが予想されていましたが、その後の景気指標の改善やトランプ氏の大統領選勝利を受けて見通しに変化が見られるかが焦点となるでしょう。

今月の主なポイント

| 12/8 | (ユーロ)ECB(欧州中央銀行)理事会・・・量的緩和の期限延長等の可能性 |

| 12/13 | (米)FOMC(14日まで)・・・上記参照 |

| 12/14 | 日銀短観・・・企業の景況感に改善が見られるか |

| 12/19 | 日銀金融政策決定会合(20日まで)・・・現状維持が見込まれる |

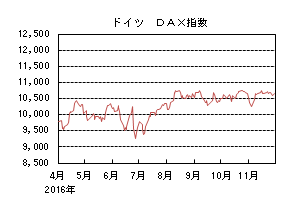

国内債券

11月の国内債券市場

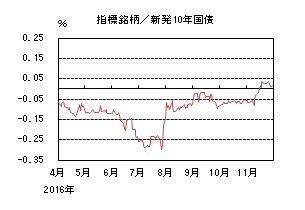

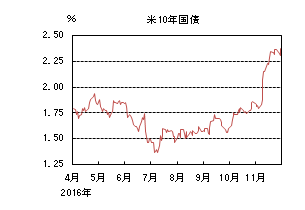

11月の債券市場は下落(金利は上昇)した。10年国債利回りは米国大統領選などへの警戒感から小幅に低下した後、トランプ候補が勝利し、財政政策・インフレ期待から米国金利が上昇したことを受け、一時0.045%まで上昇した。その後は順調な40年国債入札などから低下し、0.015%で終了した。

月初に発表された日銀の国債買入れ方針に変更がなかったことや米国大統領選への警戒感などから、10年国債利回りは小幅に低下した。その後、米国大統領選でトランプ候補が当選すると急速にリスクオフが進み、一時▲0.085%まで低下した。しかし、大統領選挙後、海外市場では徐々に米国の財政出動期待や将来的なインフレ圧力の高まりから、金利上昇と株高・ドル高が進んだことを受け、国内金利も上昇基調で推移し、中旬にはプラス水準まで上昇した。金利急上昇を受け、日銀が17日に2年・5年国債を決まった価格(固定利回り)で無制限に買入れる指値オペを実施したことを受けて、金利上昇には歯止めが掛かり、0.02%近辺で小動きに推移した。その後、40年債入札の警戒感から一時0.045%まで上昇したものの、入札を順調に消化したことや投資家の月末調整の買い需要から低下圧力が掛かり、0.015%で終了した。

イールドカーブは、海外金利の上昇を受け、先物ゾーンを中心に上方にシフトした。

信用スプレッドは、ベース金利である国債利回りが上昇したことから縮小した。

12月の国内債券市場

12月の債券市場は、海外金利の影響を受けつつも、日銀の金融政策(政策金利を▲0.10%、10年国債金利を0%程度でイールドカーブをコントロールする政策)から、10年国債利回りは低位で推移する展開を予想する。

12月の債券市場のポイントは、①米国の利上げ観測、②来年度の国債発行計画、③米国の財政政策と考える。

①(米国の利上げ観測)12月のFOMC(連邦公開市場委員会)での利上げが予想される中、FRB(連邦準備理事会)が今後の金利、経済見通しを上昇修正した場合には一段と金利上昇やドル高が進むなど、資金フローが変化しやすいだろう。

②(来年度の国債発行計画)借換債の減額が見込まれており、合計では今年度対比で減額となるだろう。その為、どの年限を減額するかに関心が集まりそうだ。日銀の国債買入れ方針と合わせ、イールドカーブに影響を与えるため注視する必要がある。

③(米国の財政政策)トランプ次期大統領はインフラ投資や減税など経済の底上げを重視しており、国債増発観測から金利に上昇圧力が高まる可能性があるため注意が必要だ。

イールドカーブは、国債入札・日銀の国債買入れに対する投資家の思惑から小幅のスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

11月の国内株式市場

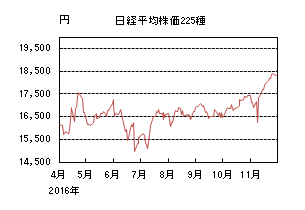

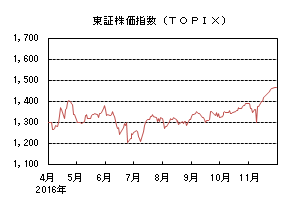

11月の株式市場は、米国大統領選でのトランプ氏の勝利が伝わった直後は急落したが、その後は、インフラ投資、減税政策など米国の経済活性化への期待から米金利が上昇し、円安・ドル高となったことなどが好感され、日経平均株価は5.07%の上昇となった。

月初は米国大統領選を前に様子見ムードが強まり一進一退の動きだったが、トランプ氏の勝利が伝わると世界経済の先行きに不透明感が強まるとの見方が広がり急落した。しかし、トランプ氏が勝利宣言で経済優先や他国との協調姿勢を示したことからリスク回避ムードは後退し、インフラ投資、減税政策など米国の経済活性化への期待が広がり大幅な上昇に転じた。下旬に入っても、米国の金利上昇による日米金利差の拡大を受けた円安・ドル高が続き、輸出関連企業の業績回復への期待などから上昇トレンドが継続した。

業種別には、保険、銀行、鉄鋼などが上昇する一方、食料品、医薬品、情報・通信などが下落した。

12月の国内株式市場

円安の進行により来期の業績回復期待は一段と高まる一方、株価の急騰により短期的に過熱感がみられることや米国の新政権誕生後の運営が見通しにくいことに加え、新興国の通貨安など先行き不透明感もあり、一進一退の展開を予想する。

2016年7-9月期の実質GDP成長率(1次速報)は、前期比+0.5%(年率換算+2.2%)と外需主導で3四半期連続してのプラス成長となった。ただし、輸出が増加したのに対し、内需の2本柱である個人消費と設備投資は停滞しており、依然として力強さに欠ける状況が続いている。年明け以降は大規模な経済対策を織り込んだ2016年度第2次補正予算の執行に伴う公共投資の増加などが期待されよう。一方、企業業績については7-9月期は円高の影響などから輸出関連企業を中心に減益だったものの、底入れから回復に転じていくとみている。来期に向けては、大規模な経済対策の実施や堅調な商品市況、生産性向上によるコスト削減効果に加え、足元の円安が収益を押し上げることなどから本格回復する可能性は一段と高まっている。

ポジティブなファクターは増えている一方、株価は米国大統領選後に大きく上昇しており、短期的には過熱感がでている。また、株価上昇の材料となっている米国新政権誕生後の経済政策については、期待が先行している面は否めなく、一進一退の相場展開を予想する。

リスク要因としては、米国新政権による保護主義の台頭や米金利上昇に伴う新興国の通貨安による世界景気減速に加え、北朝鮮や中東・欧州情勢などの地政学的リスクの拡大などが挙げられる。

外国債券

11月の米国債券市場

11月の米国の長期金利は大幅に上昇した。2日のFOMC(連邦公開市場委員会)は市場予想通り金融政策の変更はなかったが、声明は12月利上げを意識させるものであった。4日に発表された雇用統計では非農業部門雇用者数は市場予想を下回ったものの、前月分が上方修正され、賃金は予想より高く、さほど悪い内容ではなかった。また、FRB(連邦準備理事会)高官のタカ派的な発言などもあり12月利上げ観測が高まったものの、大統領選挙を前に株価が下落するなどリスク回避の動きが続いたため10年金利は1.8%前後で小動きとなった。9日の選挙でトランプ氏の優勢が伝わると一時1.7%台前半まで低下したが、すぐに切り返し2%台に上昇した。トランプ氏の勝利が確定すると、同氏の政策で成長率やインフレ率が従来予想よりも上振れるのではないかとの期待が高まり、米株、ドル、金利共に上昇した。10年国債利回りは一時2.4%台まで上昇したが、月末にかけては急激な上昇に対する警戒感や次期政権の政策に対する不透明感からやや低下した。しかし、30日にOPECが8年ぶりに減産で合意すると原油価格が急騰し、インフレ懸念から債券も再び2.4%近辺まで売られて引けた。

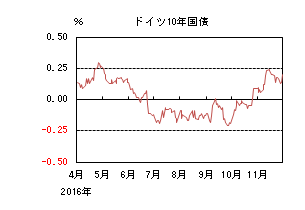

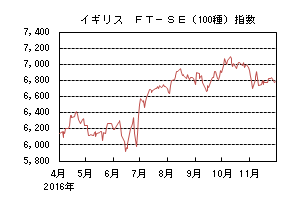

11月の欧州債券市場

11月の欧州(ドイツ)の長期金利は上昇した。月初、ドイツ10年国債利回りは米大統領選を控えて0.1%台半ばで推移した。米大統領選の結果を受けて一時0.1%割れまで低下したが、すぐに切り返し、0.4%手前まで上昇した。その後、米国長期金利は上昇したが、ドイツ10年国債利回りは12月のイタリア憲法改正国民投票や来年のフランス大統領選などの政治イベントやECB(欧州中央銀行)の追加緩和が意識され買い戻された。月末にかけては米国長期金利が低下したこともあって更に買われ、一時0.2%割れまで低下したが、30日のOPECの減産合意を受けて0.2%台後半まで売られて引けた。

12月の米国債券市場

12月の米国の長期金利は上昇を予想する。トランプ次期大統領は大幅減税とインフラ投資を約束しており、成長率、インフレ率ともに従来見通しを上振れる可能性がある。また、堅調な景気や雇用情勢を背景にFRBは12月に利上げを実施すると思われる。そのため米金利には上昇圧力が掛かるだろう。金利上昇のスピードが速く且つ大幅だったため押し目買いが入るには暫く時間が必要となるだろう。ただし、次期大統領がどのような政策を打ち出すかはまだ不透明であるため金利のボラティリティが上昇するリスクには注意が必要だ。

12月の欧州債券市場

12月の欧州(ドイツ)の長期金利は小幅上昇を予想する。米金利上昇とドル高ユーロ安によりドイツ金利には上昇圧力がかかるだろう。しかし、ECBが12月の理事会で量的緩和の期間延長や柔軟化などの追加緩和策を打ち出す可能性があることや、イタリア憲法改正の国民投票が行われるなど政治的な不透明要因があることから、ドイツ金利の上昇幅は小幅にとどまると思われる。米金利の動向や政治イベントによっては振れ幅が大きくなるリスクがあるため注意が必要だ。

外国株式

11月の米国株式市場

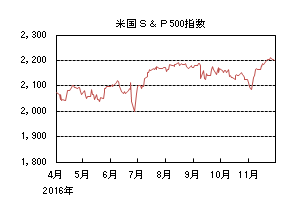

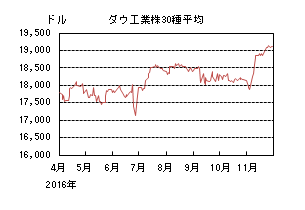

11月の米国株式市場は、S&P500指数で3.42%の上昇と4ヵ月振りの上昇となった。大統領選挙や金融政策などの不透明感から下落したものの、大統領選後、トランプ次期大統領の景気拡張的な政策への期待が強まる中、米国長期金利が急上昇し、業績改善期待の強まった銀行等を中心に買われ、史上最高値を更新した。セクターでは、金融、資本財・サービス、エネルギー等がアウトパフォームする一方、金利上昇を嫌気し、公益、生活必需品、不動産が下落した。

11月の欧州株式市場

11月の欧州株式市場は、米国大統領選挙や金融政策を巡る不透明感などから下落したものの、大統領選後に急騰した米国市場に追随し上昇した。その後、月末のOPEC総会や翌月初に控えたイタリア国民投票などのイベントを控えて上値は重く、他市場をアンダーパフォームした。国別では、アイルランド、ノルウェー、スウェーデンなどが上昇した一方、スペイン、デンマーク、ポルトガルなどが下落した。セクターでは、金融、エネルギー、素材、資本財・サービスが買われた一方、公益、生活必需品、電気通信サービスなどが下落した。

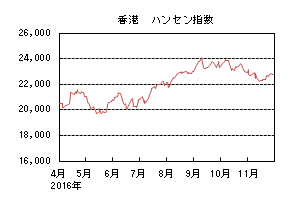

11月の香港株式市場

11月の香港株式市場は、0.63%の続落となった。トランプ次期大統領の米国益を最優先する政策内容が期待されて米国金利上昇、ドル高となったためアジア諸国からの資金流出懸念が高まり下落した。その後は堅調な中国主要経済指標などを好感し上昇に転じた。

12月の米国株式市場

12月の米国株式市場は、トランプラリーの一服を予想する。年内にもトランプ次期大統領の閣僚人事が決定される見込みで、「アメリカ・ファースト」の政策内容の実現性を織り込む動きが続こう。FOMC(連邦公開市場委員会)での1年ぶりの利上げはほぼ織り込まれているが、次期大統領の政策を巡りドル高、長期金利の上昇が継続すると予想され、企業業績への影響が懸念され一進一退の動きとなろう。

12月の欧州株式市場

12月の欧州株式市場は、月初のイタリアの国民投票の行方が注目される中、トランプ次期大統領の政策を評価する米国市場動向に連れた動きが予想される一方、欧州金融機関への懸念が払拭されず、米国市場をアンダーパフォームするだろう。

12月の香港株式市場

12月の香港株式市場は、深セン・香港相互取引開始による資金流入観測や月内に開催される中央経済工作会議に向けての新たな景気刺激策などが期待されるが、人民元安や中国本土の主要経済指標動向、欧米株式市場の不透明感の高まりなどを払拭できず一進一退の動きとなろう。

為替動向

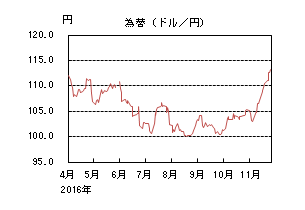

11月のドル/円相場

11月のドル/円相場は、大幅な円安ドル高となった。月初は米大統領選を巡る不透明感からリスク回避の流れとなり102円台半ばまで円高が進行したが、クリントン氏が有利との思惑が広まると、リスク回避が和らぎ105円台まで上昇した。9日の東京時間に米大統領選の開票が進むにつれて予想外にトランプ氏の勝利が意識されると101円台前半まで円が急騰したが、海外時間にはトランプ氏の経済政策への期待感が高まり105円台後半まで急反発した。その後もトランプ次期大統領が掲げる財政出動や減税への期待感に加え、イエレンFRB(連邦準備理事会)議長を始めとするFRB高官からのタカ派コメントを背景に12月の米利上げが確実視されたことから、米金利の上昇、株高、ドル高が進行した。ドル/円も日米金利差が意識されてほぼ連日高値を更新しながら114円手前まで上昇を続けた。月末にかけては、一旦111円台まで巻き戻される局面もみられたが、30日のOPEC総会で減産が合意されたこと受け、114円台半ばまで上昇して引けた。

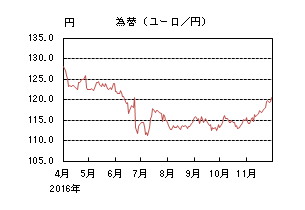

11月のユーロ/円相場

11月のユーロ/円相場は、円安ユーロ高となった。月初はドル/円の下落につれて114円近辺まで下落したが、ドル/円が戻すと116円まで上昇する展開となった。注目された米大統領選で予想外にトランプ氏の勝利が意識されると、一旦はドル/円が大きく下落したことで114円台を割れたが、トランプ氏の掲げる経済対策への期待感や12月の米利上げ観測からドル高ユーロ安の流れとなった。ユーロ/ドルは更にイタリアの国民投票などの政治リスクに対する懸念も加わって下落したものの、ドル/円の上昇がユーロ/ドルの下落を上回ったことで、ユーロ/円も上昇基調となった。下旬にかけてユーロ/ドルの下落は止まり横這い推移となったもののドル/円の上昇は続き、月末には6月下旬以来の高値となる121円台前半で引けた。

12月のドル/円相場

12月のドル/円相場は、上昇を予想する。トランプ次期大統領の政策期待やFRBの年内利上げ予想を受けて米金利が上昇している。これに対して、日本は日銀のイールドカーブコントロールにより上昇幅が抑えられており、日米金利差は拡大している。この傾向は暫く続くと思われるため、ドル高圧力の掛かりやすい状態が続くだろう。しかし、米国の製造業復活を約束している次期大統領にとってドル高はマイナスになるため、ドル高牽制が行われる可能性もある。閣僚人事や主要人物の発言により、為替のボラティリティが上昇することもあるだろう。

12月のユーロ/円相場

12月のユーロ/円相場は、概ね横這いを予想する。基調として、ユーロ/ドルはECB(欧州中央銀行)とFRBの金融政策の方向性の違いに影響されやすいだろう。12月のECB理事会では、量的緩和の柔軟化、延長などの追加緩和策が予想される一方で、FRBは利上げが予想されていることもありユーロ安は進みやすく、ユーロ/ドルは下落基調となるだろう。ただし、ドル/円は上昇を予想しているため、ユーロ/円は概ね横這いでの推移を予想する。

虫眼鏡

「2017年の世界の政治日程」

今年2016年は世界的に政治イベントの多い1年でした。6月には英国国民投票でEU離脱が決まりキャメロン首相からメイ首相に交代し、8月には夏季オリンピック開催地のブラジルで大統領が弾劾裁判に掛けられ、免職となり大統領が交代しました。また、11月のアメリカ大統領選では事前の予想を覆し、トランプ次期大統領が誕生することになりました。お隣の韓国でも政治スキャンダルで残り1年少しの大統領任期を残し、朴槿恵大統領の退任リスクが高まっています。来年2017年も欧州を中心に政治イベントが金融市場、国際経済・社会情勢に影響を与えそうです。ここでは、2017年に予定されている政治イベントについて解説したいと思います。

まずは、3月のオランダ総選挙です。現在は中道右派の自由民主国民党と中道左派の労働党が連立政権を組んでいます。オランダでも「EU離脱の国民投票を行う」ことを公約に掲げている極右政党自由党の躍進が見込まれていますが、過半数を獲得することは難しく、自由党以外の中道右派・左派での連立政権が予想されています。但し、今年4月の国民投票ではEUがウクライナと結ぶ貿易協定をオランダは批准すべきかについて否決されており、国内ではEU懐疑派勢力の支持率が高まっているため、安定政権が樹立できるかに注目が集まります。

4月にはフランス大統領選挙が予定されています。1回目の選挙で過半数を獲得できる候補者がいない場合は5月に上位2名で決戦投票が行われることになります。フランスでは停滞する経済情勢や移民問題などから左派政権であるオランド政権の支持率が低迷しており、中道・右派陣営のフィヨン元首相と極右政党・国民戦線のルペン党首での決選投票の可能性が高いとみられています。オランダの極右勢力と同様にルペン党首は「EU離脱を問う国民投票の実施」を公約に掲げており、EU主要国であるフランスでEU離脱派が政権を担うことになれば、混乱は必至です。ただ、2002年に国民戦線のルペン氏(現党首の父)とシラク現職大統領の決戦投票となった時には、左派支持派が中道・右派陣営であるシラク氏を支持し、大差でシラク氏が勝利しています。現時点では、フィヨン氏が優勢な情勢ではありますが、投票まではまだ時間があり、今後の動向に注目が集まります。また、フランスでは6月に国民議会選挙が実施されるため、フィヨン氏が大統領選に勝利したとしても、国民戦線が議会での議席を伸ばせば、難しい政権運営を迫られそうです。

秋(8~10月)にはドイツで総選挙が実施されます。メルケル首相は首相候補として4選を目指すことを表明しましたが、移民問題に対する反対もありメルケル首相の支持率は高水準を維持しているものの所属政党であるキリスト教民主同盟(CDU)の支持率は低迷しています。一方で、反移民政党であるドイツのための選択肢(AfD)が地方選を中心に勢力を拡大し、現時点では連邦議会で初の議席獲得となりそうですが、第一党となることは難しそうです。メルケル首相がEUの代表として安定的な政権を担えるかどうかに注目が集まります。

最後に中国でも5年に1回の人事が行われます。その中でも中国共産党の最高意思決定機関である中国共産党中央政治局常務委員会は7名のうち68歳の定年が適用されると習近平総裁と李克強首相を除く5名が交代となります。人事の注目ポイントとしては、①現在、習近平派は王岐山氏一人のみといわれており、自分の派閥から何人登用できるか、②習・李体制の後継者になる人物を指名するか、③または、習体制の2期10年以上の政権存続に向けた布石を打つか、になるでしょう。

2017年は世界の大国であるアメリカとそして中国の最高幹部人事、EUの要であるドイツ・フランスの選挙と、国際情勢は今年と同様にマーケットの注目材料となりそうです。