2016年07月-Vol.242

まとめ

今月のポイント

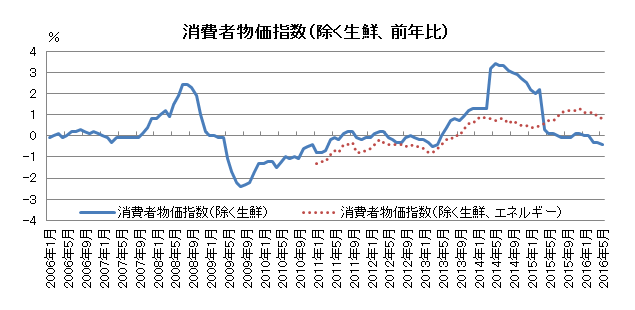

29日は日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。前回展望レポートが発表された4月の会合では追加緩和期待が高まる中、結局現状維持となったことから急激に株安・円高が進みました。今月の会合では、消費増税が延期されたことも影響し、GDP成長率や消費者物価の見通しが修正される見込みです。日銀が消費者物価の基調的な変動を捕捉するための指標としている総合(除く生鮮食品・エネルギー)で見ても伸び率が鈍化し、前年比で1%を割り込んでいることや、英国のEU離脱決定による金融市場の混乱もあり、今月の決定会合では追加緩和を発表する可能性が高いとみられています。緩和の有無やその内容を巡って市場の変動が大きくなる可能性があり、注意が必要でしょう。

市場動向

| 国内債券 | 日銀の追加金融緩和期待から、10年国債利回りは低下圧力が掛かりやすい展開を予想する。 |

|---|---|

| 国内株式 | 当面は値動きの荒い動きが続く可能性はあるが、大規模な景気対策への期待などから下値を固め、緩やかに上昇する展開を予想する。 |

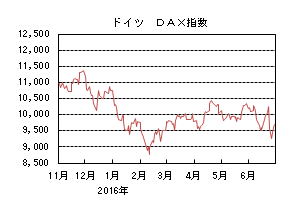

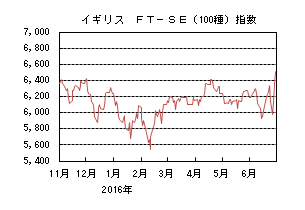

| 外国債券 | <米国>長期金利は緩やかな景気回復とFRB(連邦準備理事会)による利上げ先送り観測、良好な需給環境を背景に、ほぼ横這いでの展開を予想する。 <欧州>ECB(欧州中央銀行)に対する追加緩和期待の高まりから金利に低下圧力が掛かりやすくなるため、低下基調を辿る展開を予想する。 |

| 外国株式 | <米国>英国のEU(欧州連合)離脱に向けた今後のプロセスは懸念材料として残るが、中旬から本格化する4-6月期の企業業績発表および見通しで業績の回復トレンドが確認されるとみられ小幅な上昇を予想する。 <欧州>英国のEU離脱の決定を受けて、欧州のマクロ経済環境がどの程度悪化するのか注目される。また、マイナス金利の欧州金融機関への悪影響も懸念され、米国市場をアンダーパフォームするだろう。 |

| 為替市場 | 不透明感が続くためリスク回避の動きとなりやすく、円が買われやすい展開になると思われ、小幅の円高ドル安を予想する。英国のEU離脱が欧州景気の下押し圧力となり、ECBに対する追加緩和期待が高まると思われ、ユーロは対ドルで下落を予想する。 |

虫眼鏡

『逃走中』

ポイント

29日は日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。前回展望レポートが発表された4月の会合では追加緩和期待が高まる中、結局現状維持となったことから急激に株安・円高が進みました。今月の会合では、消費増税が延期されたことも影響し、GDP成長率や消費者物価の見通しが修正される見込みです。日銀が消費者物価の基調的な変動を捕捉するための指標としている総合(除く生鮮食品・エネルギー)で見ても伸び率が鈍化し、前年比で1%を割り込んでいることや、英国のEU離脱決定による金融市場の混乱もあり、今月の決定会合では追加緩和を発表する可能性が高いとみられています。緩和の有無やその内容を巡って市場の変動が大きくなる可能性があり、注意が必要でしょう。

今月の主なポイント

| 7/15 | (中)4-6月期GDP・・・減速傾向が継続するか |

| 7/26 | (米)FOMC(連邦公開市場委員会)・27日まで・・・現状維持が見込まれる |

| 7/28 | 日銀金融政策決定会合(29日まで)・・・上記参照 |

| 下旬 | 4-6月期企業業績発表始まる・・・円高進行の影響に注目 |

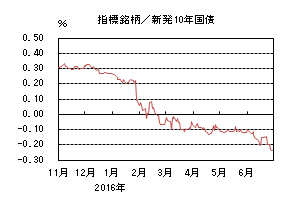

国内債券

6月の国内債券市場

6月の債券市場は上昇(金利は低下)した。月初、予想を下回る米雇用統計や円高の進行を背景に、10年国債利回りは低下基調で推移した。中旬には英国のEU(欧州連合)離脱懸念が高まったことからリスク回避が進み、さらに低下した。その後は、高値警戒感などから調整圧力が掛かったが、予想外に英国国民投票でEU離脱派が勝利し、世界的に金融市場が混乱する中で過去最低水準まで低下し、▲0.235%で終了した。

月初、予想を大きく下回る米雇用統計を受けて、為替市場ではドル安・円高が進み、国内株式市場が下落する中、30年国債入札は順調な結果となり、10年債利回りは低下基調で推移した。中旬には、EU離脱を問う英国国民投票が近づく中、世論調査で離脱支持が優勢となったことを受け世界的にリスク回避姿勢が強まったことや、日銀の追加緩和が見送られたことにより一段の円高・株安が進んだことで一時▲0.21%まで低下した。その後は、日銀の国債買入れオペが市場予想に反して見送られたことや、英国世論調査でEU残留派が持ち直したことなどから、▲0.1%半ばまで上昇する場面もあった。その後は、英国国民投票でEU離脱派が勝利したことを受けてリスクオフの展開となり円高・株安・債券高が進み、過去最低水準まで低下し、▲0.235%で終了した。

イールドカーブは超長期ゾーン以降の金利低下幅が大きくなり、ブルフラット化した。

信用スプレッドは、国債利回りの低下を受けて小幅拡大した。

7月の国内債券市場

7月の債券市場は、英国国民投票の結果により先行き不透明感が世界的に拡がり、日本経済・インフレ見通しの悪化懸念から日銀の追加金融緩和観測が高まりやすいため、長期金利には低下圧力が掛かりやすい展開を見込むが、政策金利の水準より低い状況では警戒感も強まりやすく、金利の変動幅が大きい状況が続く見込みだ。

7月の債券市場のポイントは、①日銀の追加金融緩和期待、②英国のEU離脱を巡る動き、③米国の金融政策、と考える。

①(日銀の追加金融緩和期待)英国国民投票の結果を受け世界的な先行き不透明感から、月末の金融決定会合に向け、量・質・金利の3つの次元での追加金融緩和期待が高まりやすく、実際に金融緩和が行われた場合には、金利の急低下など金融市場の変動が大きくなる可能性があり、慎重に状況を注視する必要がある。

②(英国のEU離脱を巡る動き)国民投票の結果、EU離脱派が勝利した英国では、EU離脱に向けたプロセスを巡り、政治が混乱している。一方で、EU加盟各国は正式な離脱申請がない状況での交渉は受け付けないことを表明しているため、当面は、英国のEU離脱がどう進むか、不透明な状態が続き、金融市場は不安定な状況が続きそうだ。

③(米国の金融政策)6月のFOMC(連邦公開市場委員会)声明文では労働市場の改善のペースが鈍化しているとの見方が示され、ハト派な印象を残した。しかし、今後の経済指標によっては、再度利上げ観測が高まる可能性がある。欧州の政治不透明感が投資家のリスク許容度を低下させると考えられる中、米国の利上げ懸念が高まれば、金融市場のボラティリティが上昇する局面も想定される。

イールドカーブは、日銀の追加金融緩和期待や国債入札と国債買入れオペに対する思惑から、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、国債利回りに低下圧力が掛かりやすいため、小幅拡大すると予想する。

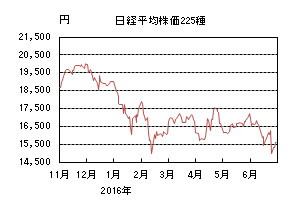

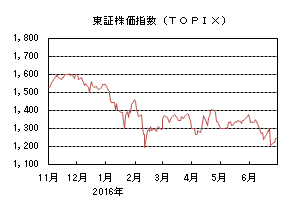

国内株式

6月の国内株式市場

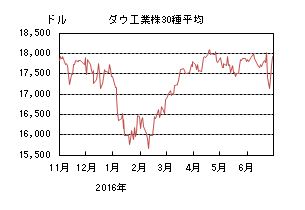

6月の株式市場は、英国のEU(欧州連合)離脱の是非を問う国民投票で離脱派が勝利したことなどを受けて急落し、日経平均株価は9.63%の下落となった。

上旬は、消費増税の延期が発表されたものの経済対策の規模については言及がなかったことや、米国の雇用統計が予想を下回ったことなどが嫌気され下落した。中旬に入っても、FOMC(連邦公開市場委員会)、日銀の金融政策決定会合が揃って金融政策の現状維持を決定したことを受け、円高が進行し続落となった。下旬に入ると、英国のEU離脱に対する懸念の後退から反発する局面もあったが、離脱派の勝利が決定後には急激な円高が進み大幅に下落した。月末にかけては、政府の大規模な景気対策、日銀の追加金融緩和策への期待が高まったことに加え、英国のEU離脱が決定的になったことに伴う心理的不安が後退したことなどから反発に転じた。

業種別では全業種がマイナスだったが、食料品、医薬品、小売などの下落率が小さい一方で、証券、保険、その他金融などの下落率が大きかった。

7月の国内株式市場

英国の国民投票の結果を受けた金融市場の混乱、円高の進行による企業業績の悪化など懸念材料が浮上している。しかしながら、PBR、配当利回りなどの株価指標は割安な水準であり、下落局面では自社株買いや公的年金の買いなども見込まれる。日銀による追加金融緩和や政府による大規模な景気対策への期待などから、下値を固め緩やかに上昇していく展開を予想する。

7月下旬から順次発表される4-6月期決算については、会社想定を上回る円高の進行などにより電機、輸送用機器など外需関連企業にとって厳しい結果となることが予想される。これまで堅調だった小売、陸運など内需関連企業についても、国内景気が足踏み状況となっていることに加え、インバウンド需要も鈍化しつつあることなどから、減速感が強まる可能性は否めない。一方で、バリュエーション面では、株価下落により市場全体のPBRは1倍の水準まで低下しており、配当利回りは2%程度と割安感が強まっている。また、需給面では日銀によるETFの買いのほか、下落局面では株主還元に積極的な企業の自社株買いや公的年金の買いも見込まれよう。

こうした中で、日銀による追加金融緩和に加え、秋口にも財政投融資制度などを活用した大規模な経済対策が期待される。当面は英国の国民投票の結果を受けて、値動きの荒い動きが続く可能性が高いと見ているが、下値を固めその後は緩やかに上昇する展開を予想している。

リスク要因としては、さらなる円高の進行や米国、中国の景気減速に加え、米国大統領選挙に向けた動向などが挙げられる。

外国債券

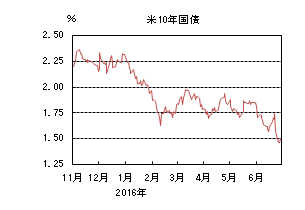

6月の米国債券市場

6月の米国の長期金利は低下した。月初10年国債利回りは1.8%台で始まったが、予想を大幅に下回る雇用統計を受け6月利上げの可能性がなくなったとの見方から、1.7%近辺まで低下した。その後は英国のEU(欧州連合)離脱を問う国民投票を控え、世論調査で離脱派が優勢との予想や、原油や株が下落したことから金利低下が進んだ。15日のFOMC(連邦公開市場委員会)では予想通り利上げは見送られたものの、年内の利上げは一回のみとする参加者が増えたほか、先行きの政策金利見通しも下方修正されたため、1.5%台前半を付けた。しかし残留派議員の狙撃事件をきっかけに残留派が優勢になったと伝わると金利は反転し、国民投票直前には1.7%台半ばまで上昇した。注目された結果が予想外に離脱派の勝利となると、1.4%台まで大幅に低下して、月末までほぼその水準で推移する展開となった。

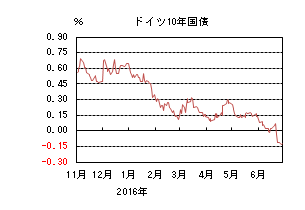

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は低下した。月初0.1%台で始まったドイツ10年国債利回りは、米金利の低下や、ECB(欧州中央銀行)が国債買入れに加えて社債の買入れも開始したことを受けてじりじりと低下基調になった。英国のEU離脱を問う国民投票を控え、世論調査で離脱派が優勢との見方が広がるとリスク回避の展開となり、ドイツ10年国債利回りは初めてマイナスを付けた。その後残留派が優勢に転じたとの見方が広がって一時プラス0.1%台まで戻したが、23日の投票の結果が予想に反して離脱派の勝利となったため、再びマイナス水準まで一気に低下した。月末にかけてもマイナス水準のまま推移し、マイナス0.1%台で引けた。

7月の米国債券市場

7月の米国の長期金利は横這いを予想する。米国経済は、堅調な家計支出が回復を支えているものの、労働市場の改善ペースは鈍化しつつあると見られる。期待インフレ率が目標水準を下回る中、FRB(連邦準備理事会)は年内2回の利上げを想定していたが、英国国民投票の結果を受けて利上げ観測は後退した。経済指標の内容や政治動向次第では金利が上昇する局面も想定されるが、相対的な利回りの高さ、利上げ観測の後退を背景に、金利の上値は重くなり横這いでの推移となるだろう。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は小幅低下を予想する。ユーロ圏経済は、緩やかな回復基調にあったが、英国のEU離脱が決定的となったことにより下方圧力が掛かるだろう。物価の上昇圧力が弱いこともあり、ECBに対する追加金融緩和期待が高まることが想定される。中国経済の減速懸念や、テロによる影響などに加えて、欧州各国における先行き不透明感の強まりによりドイツ長期金利はマイナス圏にあるものの、金利低下圧力が掛かりやすいだろう。今後は政治的な要因により、ボラティリティが上昇しやすいことには注意が必要だが、金利は低下基調で推移するだろう。

外国株式

6月の米国株式市場

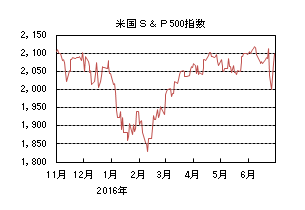

6月の米国株式市場は、予想を下回る雇用統計で早期の利上げ観測が後退したものの、英国のEU(欧州連合)離脱を問う国民投票動向で振れの大きな動きとなり、結局S&P指数で0.09%の上昇となった。中旬には、EU離脱派が優勢と報じられて下落し、その後一旦は残留派が優勢と報じられて反発する局面があったものの、予想外に離脱派の勝利が報じられると急落した。しかし主要各国の協調した対応などから市場は落ち着きを取り戻し、前月比では僅かな上昇となった。セクターでは電気通信サービス、公益、生活必需品等のディフェンシブセクターが上昇した一方、金融、情報技術、一般消費財・サービスが下落した。

6月の欧州株式市場

6月の欧州株式市場は、英国のEU離脱を巡る不透明感から中旬にかけて下落した。その後、残留派の優勢が報じられて反発したものの、実際の結果は、離脱派の勝利となり、急落した。月末にかけては、主要各国の協調した対応などから過度な悲観論が後退して反発した。国別では、金融緩和やポンド安の好影響が期待されたイギリスが上昇し、ベルギー、ノルウェーがアウトパフォームした一方、アイルランド、スペイン、イタリアなどがアンダーパフォームした。セクター別では、エネルギー、生活必需品、ヘルスケアが買われた一方、金融が大きく売られ、一般消費財・サービス、電気通信サービスなどが売られた。

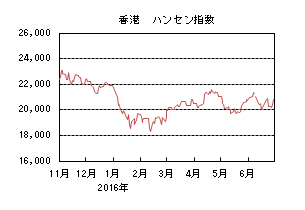

6月の香港株式市場

6月の香港株式市場は、0.10%下落した。中国の主要経済指標が堅調となり、さらに中国A株のMSCI新興国株式指数への採用期待などを背景に上昇したものの、英国のEU離脱を巡る不透明感から売られ、EU離脱派の勝利が報じられて急落した。その後、各国の協調した対応などで金融市場の混乱が限定的であったため反発した。

7月の米国株式市場

7月の米国株式市場は、英国のEU離脱派が勝利したことで、各調査機関等で世界的に景気見通しの下方修正が続くものの、各国政府や中央銀行の政策発動期待が下支えとなり、概ね堅調な動きとなろう。また、特に欧州から米国への金資金シフトが期待されるため、米国は他国をアウトパフォームするだろう。

7月の欧州株式市場

7月の欧州株式市場は、英国の離脱に向けたプロセスの行方や欧州のマクロ経済環境がどの程度悪化するのか注目される中、月末にかけて発表される欧州の金融機関の企業業績発表などへの懸念もあり、他市場をアンダーパフォームする動きとなろう。

7月の香港株式市場

7月の香港株式市場は、英国のEU離脱派が勝利したことで世界的な景気見通しの下方修正が続く中、アジア地域は英国離脱の悪影響は限定的と想定されることや、米国の利上げ観測が後退したことなどから米国市場並みの動きとなろう。

為替動向

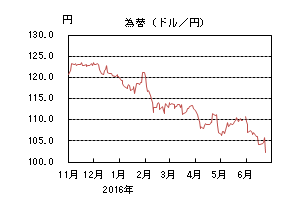

6月のドル/円相場

6月のドル/円相場は、円高ドル安となった。消費増税再延期を受けて一部の海外格付会社が日本の格付を「ネガティブ」としたが、ドル/円相場にはほとんど影響はなかった。3日に発表された5月の米雇用統計で失業率は低下したものの、雇用者の増加数が市場予想を大きく下回り、過去2ヵ月分も下方修正されたため、FRB(連邦準備理事会)が6月に利上げを実施する可能性はなくなったとして、ドル/円は106円台半ばまで売られた。中旬にかけては円高に対する警戒感もあり、107円前後での推移となったが、15日のFOMC(連邦公開市場委員会)で利上げが見送られ、先行きの政策金利見通しも下方修正されたことや、翌16日に日銀が追加金融緩和を見送ったことにより、一時104円割れの水準まで売られた。その後は、23日の英国のEU(欧州連合)離脱を問う国民投票を控えて小動きとなった。国民投票は残留派が優勢と予想されていたが、結果は離脱派の勝利となったためリスク回避の動きとなり、ドル円は106円台から一時99円台まで売られるなど振れの大きな展開となった。月末に掛けては急激な円高に対する介入警戒感や日銀による追加金融緩和の思惑などからややドルが買戻され、103円台前半で引けた。

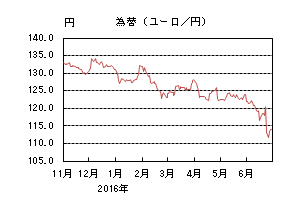

6月のユーロ/円相場

6月のユーロ/円相場は、円高ユーロ安となった。3日に発表された米雇用統計を受けてユーロ/ドルは1.11ドル台前半から1.14ドル手前まで大きく買われたが、円もドルに対して買われたためユーロ/円は123円台前半から121円近辺までの下落となった。その後ユーロ/ドルは英国国民投票に対する思惑で一時1.11ドル前半まで売られる局面もあったが、概ね1.12ドルから1.14ドルの範囲での動きとなった。その間ドル/円はやや円高となったため、ユーロ/円も一時115円台になるなど円高ユーロ安となった。23日の国民投票で離脱派が勝利したことにより、ポンドと共にユーロも売られユーロ/ドルは1.14ドル台から一時1.10ドル割れをつけるなど大きく下落した。ドル/円も売られたため、ユーロ/円は122円台から一時109円台まで大きく下落したが、月末にかけてはやや戻し114円台半ばで引けた。

7月のドル/円相場

7月のドル/円相場は、小幅下落を予想する。英国国民投票の結果が、EU離脱派の勝利となったため、FRBの利上げは先送りされる可能性が高まった。また英国はEUに対する離脱通告を秋ごろまで先延ばしにしようとしているため不透明感が続き、リスク回避の動きとなりやすく、円が買われやすい展開になると思われる。円高局面における為替介入については国際的な理解が得られず、介入へのハードルは高い。日本の貿易黒字が累積していることも円高要因となる。長期的には日米の景気や金融政策の方向性の違いなどからドルが強含むと思われるが、当面はドルが小幅下落する展開を予想する。

7月のユーロ/円相場

7月のユーロ/円相場は、下落を予想する。英国のEU離脱派の勝利により、欧州各国で政治的な不透明感が強まっている。緩やかな回復基調にあった景気にも悪影響を与える可能性があり、ECB(欧州中央銀行)に対する追加金融緩和期待が高まるだろう。しかし、ドイツの長期金利がマイナスに落ち込む中で更なる追加金融緩和で景気を刺激することは容易ではないだろう。また、マイナス金利や景気不透明感の高まりが金融機関の経営を圧迫する懸念もある。一方、円はリスク回避の動きから当面買われやすい状況が続くと思われるため、ユーロ/円は下落基調となるだろう。

虫眼鏡

「逃走中」

梅雨の晴れ間の日曜日、近所の小学校で『逃走中』を行いました。『逃走中』とはテレビでおなじみの現代版「鬼ごっご」です。小学4年生の実行委員長をはじめとする子供実行委員たちが、自ら考え実行し、大人のボランティアがそれをサポートするという企画です。

テレビの逃走中は隠れる場所もあり、長時間にわたり逃げ回りますが、今回は隠れる場所がなく、校庭を逃げ回るだけなので時間は10分間にしました。10分というと短く感じるかも知れませんが、10分間全力で走り回るのは、相当ハードです(笑)。はじめの一回は練習で、5分間。そのあとは10分間を合計3回。一回終わるたびに子供たちが意見を述べ、みんなで相談して、改善できる点は改善して、だんだん良いゲームにしてゆくという構想です。校庭のところどころに、モール(針金にきれいな糸などをからませて作った装飾用の紐)が隠されていて、それを見つけると水鉄砲をもらえます。ハンターは水鉄砲に当たると、30秒動けなくなります。これらは子供たちが考えたアイディアです。

水鉄砲は全部で50丁あるのですが、多すぎるとハンターが大変です。気転が効きそうなお母さんを指名して、ご自身の判断で適宜、時間差をつけながら、子供にばれないようにモールを隠してもらうことにしました。ハンター役の大人には、「大人が楽しんでないと、子供も楽しめないので、楽しくやってください。細かいルールは気にせず、アドリブを効かせて子供たちを楽しませてください」とお願いしました。

朝10時。こどもたちが集合しました。朝礼台の方に目をやると、そこには2列に並んだハンターが勢ぞろいしていました。僕から見ても、鳥肌がたつほどいいハンターが揃っていて、うれしくなります。実は、1週間前にはハンターを4人しか確保できていなくて、やきもきしていたのでした。ホームページなどで一般公募に踏み切ったり、口コミで一生懸命お願いしたりした結果、見事にハンターが揃いました。

「さあ、あと10秒ではじめるぞー、10、9、8・・・・・・ゼロ!」でハンター放出です。屈強なハンターが子供たちを追いかけまわします。いいハンターが沢山いるので、みるみる子供が捕まっていきます。練習ラウンドでは、子供は数人しか生き残りませんでした。

子供たちに意見を聞くと、「ハンターが多すぎる」「ハンターはだんだん、放出してほしい」「モールをもっと簡単なところに隠してほしい」などと、リクエストが出ます。ハンター頭やスタッフのお母さんたちと相談し、子供の意向に沿ってルールを改善して、いよいよ本番です。

そんな風に本番が始まりました。書きたいことが沢山あるのですが、紙幅の都合上割愛し、最終回について書きます。

最終回は、子供たちの強いリクエストで、大人が逃げ、子供が追いかけることになりました。ただ、やっぱり逃げたいという子供もいるので、逃げたい子は逃げて、ハンターになりたい子はハンターになることにしました。

ハンターは、サングラスか赤い鉢巻きが目印なのですが、子供ハンターが多すぎて、目印が足りません。仕方がないので、手に色テープを巻くことにしました。しかし、手にテープを巻いているだけでは、ハンターなのかどうなのか、近づかないとわかりません。

結局、最終回は、大人も子供も、中学生のお兄さんも、オーストラリアからの留学生も、ボランティアの大学生も、幼稚園の女の子も、みんなが入り乱れ、絶叫しながら、大笑いで、走り回り、水鉄砲を撃ちまくっていました。捕まるとジャングルジムに集まり、4人一組でじゃんけんをして、勝ったら生き返る。負けたら、すぐ別の4人組を作ってじゃんけんする、という極めてシンプルな進行でした。水鉄砲は一回使い切ったら、返すことになっていましたが、そのルールはほとんど無視されていました。それどころか、隠しもっていた巨大な水鉄砲を2つも取り出して、打ちまくっている大人たちもいました。暑い夏日のお昼に、校庭で。

最終回が終わると、ちょうどお昼でした。終りの会では、整列した子供たちが大きな声で大人たちに「ありがとうございました!」と御礼をしました。そのあと大人も子供も全員手をつなぎ校庭にひとつの大きな輪を作って、人数確認を兼ねて「1、2、3・・・」と番号を言いました。はじめは少しざわついていましたが、50番を過ぎるころになると、シーンとした静けさのなか、自分の番号を言う元気な声が響きました。100人を超えると、おおーっと声がかかりました。この種のイベントでなかなか100人は集まらないので大成功です。結局117名でした。

後片付けのとき、審判長の婆様が言いました。「今日は楽しいわね。みんなホントに楽しそう。中でも、お父さんたちが一番楽しそうね。子供たちよりね(笑)」