2015年12月-Vol.235

まとめ

今月のポイント

15日より米国でFOMC(連邦公開市場委員会)が開かれます。前回のFOMCの声明では、「次回会合で目標レンジ引き上げが適切になるかどうかを判断する上では」との記述があり、12月会合で利上げを検討することが明確に示されました。また、イエレンFRB(連邦準備理事会)議長はその後の議会証言で、12月利上げの「現実的な可能性」があると述べたことや、10月の雇用統計で非農業部門雇用者数が予想を大幅に上回る伸びとなったことなどから、2006年以来となる利上げが実施される可能性はかなり高いとみられます。予想通り利上げが行われた後は、利上げのペースに市場参加者の関心が移るものと予想されますが、約9年ぶりの利上げであることや、世界景気に力強さがみられないことから、利上げに対する市場の反応には注意が必要です。

市場動向

| 国内債券 | 国内経済の停滞感や日銀の国債買入策等の影響から金利は低位で推移すると予想する。 |

|---|---|

| 国内株式 | 政府の総合的な経済対策が期待されることや、企業業績の拡大が続く見通しであることから小幅な上昇を予想する。 |

| 外国債券 | <米国>景気の回復基調が続いていることを背景に12月の利上げ開始が見込まれるため、金利が上昇する展開を予想する。 <欧州>ECB(欧州中央銀行)の追加金融緩和が実施される見込みで金利には低下圧力が掛かるものの、上昇する米金利につれて緩やかな上昇となろう。 |

| 外国株式 | <米国>FOMC後は不透明要因が払拭されることに加え、例年年末にかけて上昇する傾向があり、小幅な上昇を予想する。 <欧州>テロ懸念は残るものの、追加金融緩和を受けたユーロ安などもあり、米国市場の上昇にもサポートされて小幅な上昇を予想する。 |

| 為替市場 | 12月の米利上げ開始が見込まれるため、円安ドル高を予想するが、利上げのペースは緩やかになると思われ、一方的な動きにはならないだろう。追加金融緩和実施が見込まれるECBと、利上げが見込まれるFRBの金融政策の方向性の違いから、引き続きユーロが対ドルで売られる展開を予想する。 |

虫眼鏡

『Terms of Endearment』

ポイント

15日より米国でFOMC(連邦公開市場委員会)が開かれます。前回のFOMCの声明では、「次回会合で目標レンジ引き上げが適切になるかどうかを判断する上では」との記述があり、12月会合で利上げを検討することが明確に示されました。また、イエレンFRB(連邦準備理事会)議長はその後の議会証言で、12月利上げの「現実的な可能性」があると述べたことや、10月の雇用統計で非農業部門雇用者数が予想を大幅に上回る伸びとなったことなどから、2006年以来となる利上げが実施される可能性はかなり高いとみられます。予想通り利上げが行われた後は、利上げのペースに市場参加者の関心が移るものと予想されますが、約9年ぶりの利上げであることや、世界景気に力強さがみられないことから、利上げに対する市場の反応には注意が必要です。

今月の主なポイント

| 12/14 | 日銀短観・・・企業の景況感に改善がみられるか |

| 12/15 | (米)FOMC(16日まで)・・・上記参照 |

| 12/17 | 日銀金融政策決定会合(18日まで)・・・現状維持とみられる |

| 12/28 | 11月鉱工業生産・・・製造工業生産予測調査では前月比+0.2% |

国内債券

11月の国内債券市場

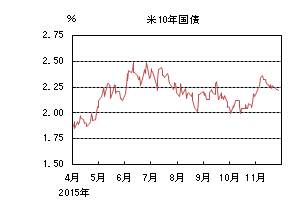

11月の債券市場はほぼ横這いで推移した。10年国債利回りは、月初、予想を上回る米国雇用統計等を受けて0.3%台前半に上昇したものの、投資家の押し目買いや原油価格の下落を受けて0.2%台後半にまで低下した。その後は、日銀が国債買入額を減少させたことから0.3%台前半まで再度上昇する場面もあったが、月末は0.30%で終了した。

月初、10年国債利回りは郵政3社の上場や予想を上回る米国雇用統計を受けて、0.3%台前半まで上昇した。しかし、利回りの上昇を受けた投資家の押し目買いが続き、原油価格の低下やパリでの同時テロ発生を受けて質への逃避が意識されたことも重なり、0.2%後半まで低下した。その後は、高値警戒感や米国の利上げが緩やかなペースになるとの見方も重なって膠着した展開となったが月後半に入ると、日銀が短期ゾーンの国債買入額を減額させたことで、短中期ゾーンを中心に金利が上昇し、再度金利は0.3%台前半まで上昇した。月末にかけては、中国株の急落や月末のベンチマーク調整のための買いなどにより若干低下し、0.30%で終了した。

イールドカーブは、超長期ゾーンが小幅上昇した。

信用スプレッドは、ほぼ横這いで推移した。

12月の国内債券市場

12月の債券市場は、米国での利上げ観測がくすぶる中、世界的な物価の低迷やECB(欧州中央銀行)の追加緩和観測、日銀の強力な国債買入策等の金利低下要因も多く、投資家の高値警戒感が強い中、引き続き低位で推移すると予想する。

12月の債券市場のポイントは、①米国の利上げの可能性、②ECBの追加緩和、③来年度の国債発行計画、と考える。

①(米国の利上げ)12月のFOMC(連邦公開市場委員会)で政策金利を引き上げる可能性が高い。先行きの政策動向に対する声明にも注目が集まりやすく、場合によっては局所的に金利が大きく動く状況も想定される。ただ、FRB(連邦準備理事会)は慎重なペースで利上げを進める見込みのため、大幅な金利上昇が続く状況は回避されるだろう。

②(ECBの追加緩和)ECBは12月の理事会でマイナス金利の拡大を含む追加緩和を行うと見られている。一方で、米国での利上げを受けて金融市場にストレスがかかり、新興国を中心に世界的にボラティリティが高まる可能性には注意が必要だ。

③(来年度の国債発行計画)12月下旬に発表される来年度の国債発行計画次第では、短期的な需給に影響を与えそうだ。但し、引き続き日銀の国債買入策が相場を下支えしており、変動幅は限定的となりそうだ。

イールドカーブは、国債入札や日銀の国債買入れに対する投資家の思惑からスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

11月の国内株式市場

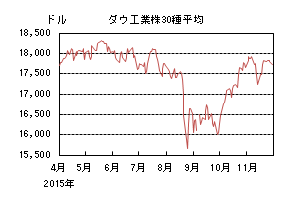

11月の株式市場は、パリ同時テロ発生や7-9月期の実質GDPのマイナス成長などを受けて反落する局面もあったが、米国経済に対する楽観的な見通しや政府の経済対策への期待などを受けて続伸し、日経平均株価は3.48%の上昇となった。

前半は、良好な米国経済統計の発表を受けた円安・ドル高の進行に加え、郵政3社の初値が公開価格を大きく上回ったことなども好感されて上昇した。中旬には、パリで同時テロが発生し地政学的リスクなどが嫌気され下落する局面はあったが、下旬は10月のFOMC(連邦公開市場委員会)の議事録が米国経済の強さを示す内容だったことに加え、賃金引上げ促進や補正予算など政府の経済対策への期待もあり続伸した。ただし、月末にかけては日経平均株価の2万円回復を目前に戻り売りの圧力も強く、やや上値の重い動きとなった。

業種別には、金属製品、小売、精密などが上昇する一方で、パルプ・紙、電気・ガス、空運などが下落した。

12月の国内株式市場

12月の株式市場は、世界経済の先行き不透明感や地政学的リスクなどから不安定な動きが続く可能性はあるが、法人税の早期引下げ、賃金引上げ促進、補正予算など政府の総合的な経済対策が期待される。企業業績については、良好な米国経済や円安による下支えもあり拡大が続くと見ており、底堅い展開を予想する。

7-9月期の実質GDPは前期比▲0.2%、年率換算▲0.8%となり、2四半期連続のマイナス成長となった。個人消費、住宅投資、輸出が増加する一方で、在庫投資、設備投資、公共投資が減少した。マイナス成長だが在庫投資分を除くとプラスであり、個人消費、輸出など最終消費は持ち直しが見られる。また、政府は、法人税の早期引下げ、賃金引上げ促進、補正予算など総合的な経済対策を打ち出す方針を示しており、景気回復への期待は高まっている。一方、米国経済については10月の雇用統計が市場の予想を上回る堅調な内容であったことに加え、FOMCの議事録でも大半の参加者が「利上げの条件が整いつつある」との考えを示すなど緩やかな成長が続いていると思われる。

国内企業の業績については、拡大基調が続くと見ている。鉄鋼、非鉄金属、海運など商品市況や中国経済に影響を受ける業種は厳しいものの、精密、輸送用機器などは良好な米国経済や円安効果により好調な業績が続こう。また、情報・通信、小売、サービスなど内需系の企業は、IT投資の拡大やインバウンド需要の増加を受けて、増収増益基調が見込まれる。今後は、為替動向や政府による経済対策の効果などに注目が集まろう。

懸念要因としては、中国景気の減速が長期化する可能性や、多発テロ発生に伴う地政学的リスクの拡大などが考えられる。

外国債券

11月の米国債券市場

11月の米国の長期金利は上昇した。月初、やや強めの経済指標が続いたことや、イエレンFRB(連邦準備理事会)議長が12月利上げの可能性に言及したことなどから上昇基調が継続した後、6日発表の雇用統計で非農業部門の雇用者数が今年最大の増加幅となったため、2.3%台半ばまで急騰した。しかし、FRBの利上げペースは緩やかなものになるとの見通しであることや、その後発表された経済指標が強弱まだらであったことなどから買い戻され、中旬以降は2.2%台半ばでの推移となった。また、パリの同時テロ事件や、トルコによるロシア軍機撃墜など地政学的リスクの高まりも金利上昇を抑える要因となった。下旬にかけては感謝祭の休日でやや取引が閑散となったことや、12月にECB(欧州中央銀行)理事会とFOMC(連邦公開市場委員会)を控えて商いが手控えられたことなどから2.2%台での動きが続き、月末は2.2%台前半で引けた。

11月の欧州債券市場

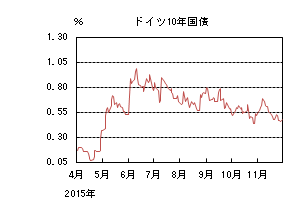

11月の欧州(ドイツ)の長期金利は低下した。月初、ドイツ10年国債利回りは、米国長期金利上昇につれて上昇し、米国雇用統計後には一時0.7%近くにまで上昇した。しかし、その後は12月のECB理事会で預金金利引き下げ、債券購入額増額、債券購入期間延長などの追加金融緩和策が実施されるとの観測が強まり、金利は低下基調となった。中旬以降は、米国金利がほぼ横這いで推移する中、ドラギ総裁のハト派的な発言やフランスでのISによる同時テロ事件、トルコによるロシア軍機撃墜など地政学的リスクの高まりから欧州金利は低下基調が継続し、月末には0.4%台半ばまで低下して引けた。

12月の米国債券市場

12月の米国の長期金利は上昇を予想する。米国経済は回復基調が継続している。特に雇用情勢の改善が明確となっており、余程の混乱が発生しない限り、16日のFOMCで利上げが実施され、今後は利上げのペースに焦点が当てられよう。景気回復は緩やかなものになる見通しであることや、原油価格の低迷や賃金の伸びが限定的で、インフレ見通しも高まり難いことから、利上げのペースは緩やかになると見込まれる。利上げの開始を背景に金利上昇を予想するが、大幅な上昇にはならないだろう。

12月の欧州債券市場

12月の欧州(ドイツ)の長期金利は緩やかな上昇を予想する。7-9月期のユーロ圏成長率は、2四半期連続で鈍化したものの、ユーロ安や底堅い個人消費に牽引されて緩やかな回復基調を維持している。しかし中国経済の減速や、テロによる影響など先行き不透明感も強く、インフレ率も低迷したままである。ドラギ総裁はインフレ回復の兆しが弱まったとして、3日のECB理事会で、預金金利引き下げも含めた追加金融緩和を検討すること明示している。このため、ユーロ圏の金利には低下圧力が掛かるが、利上げ見通しによって米国金利が上昇する見込みであり、それにつれて緩やかに上昇する展開となるだろう。

外国株式

11月の米国株式市場

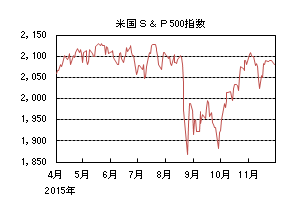

11月の米国株式市場は、S&P指数で0.05%とほぼ横這いとなった。FRB(連邦準備理事会)議長発言や米国雇用統計を受けて、12月の政策金利引き上げ観測が強まると上昇トレンドは反転し、その後、予想を下回る中国の経済指標や米国の小売売上高などから下落した。しかし中旬以降、米の政策金利引き上げが徐々に織り込まれる中、ECB(欧州中央銀行)の追加金融緩和への期待などから上昇に転じた。金融、資本財・サービス、情報技術、素材が上昇する一方、公益、電気通信サービスや生活必需品などが下落した。

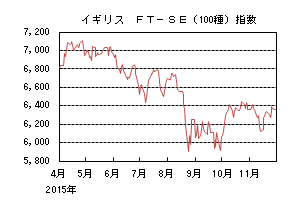

11月の欧州株式市場

11月の欧州株式市場は、パリの同時テロの発生で懸念される局面もあったが、12月の追加金融緩和への期待からユーロ安が進む中、他市場をアウトパフォームして小幅な上昇となった。国別では、ベルギー、デンマーク、アイルランドなどが上昇し、政局懸念でポルトガル、イギリスが下落した。セクターでは、公益を除く全セクターが上昇し、特に資本財・サービス、情報技術などが買われた。

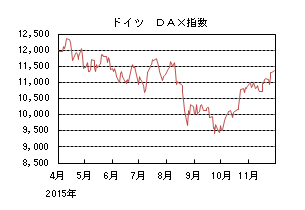

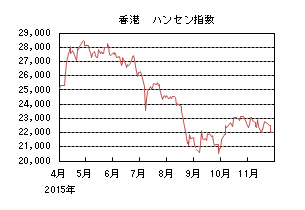

11月の香港株式市場

11月の香港株式市場は、2.84%の下落となった。中国政府による5ヵ年計画の草案発表や香港と深セン株式市場の相互取引年内開始観測などで上昇したが、米の利上げ観測や中国景気減速懸念の高まりなどから下落に転じた。その後、反発したものの中国本土市場のIPO再開などが嫌気され、上値の重い展開となった。

12月の米国株式市場

12月の米国株式市場は、欧米の金融政策動向を巡り神経質な動きが予想されるものの、年末特有のアノマリーもあり小幅な上昇を予想する。FOMC(連邦公開市場委員会)ではコンセンサス通り、金利を引き上げるとみられ、一方、ECBも追加緩和に動くと予想される。ECBの追加緩和効果で欧州市場が底堅い動きとなることは支援材料となるものの、一方、ドル高や資源価格安による企業業績の圧迫懸念もあり、上値も限定的と予想する。

12月の欧州株式市場

12月の欧州株式市場は、テロへの懸念が継続する中、追加金融緩和後に材料出尽くしで売られるものの、ユーロ安が継続することで再度買い直され上昇を予想する。

12月の香港株式市場

12月の香港株式市場は、月初の中国製造業PMIが予想を下回るなど、主要マクロ指標動向によっては振れの大きい局面も予想されるが、中旬に開催される中央経済工作会議において新5ヵ年計画実現に向け、具体化される各種政策への期待感などにより下支えされよう。

為替動向

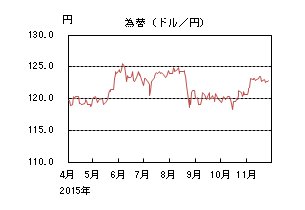

11月のドル/円相場

11月のドル/円相場は、円安ドル高となった。月初は120円台前半で始まったが、イエレンFRB(連邦準備理事会)議長が12月利上げの可能性を示唆したことや、10月の米国雇用統計が予想を大きく上回って発表されたことで、年内に米利上げが開始されるとの見方が強まり、ドルが全面高となる中123円台半ばまで円が売られた。しかし米株価下落や予想を下回った10月米小売売上高を受けてじりじりと円が買われ、パリの同時テロ後の16日には122円台前半まで下落した。その後株式市場が反発する流れの中で再び円が売られ、10月FOMC(連邦公開市場委員会)議事要旨で改めて米利上げ開始が意識されると123円台後半まで上昇した。19日の日銀金融政策決定会合では現状維持となったが、一部には緩和期待もあったため下落に転じ、更にトルコによるロシア軍機撃墜の報道が伝わると、地政学リスクが意識され122円台前半までリスク回避の円買いとなった。月末にかけては、米感謝祭で市場の薄い中、動意が乏しい動きとなったが、123円台前半まで戻して引けた。

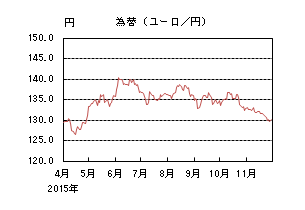

11月のユーロ/円相場

11月のユーロ/円相場は、円高ユーロ安となった。月初は133円近辺で始まったが、強い米国雇用統計などを受けて、年内に米利上げが開始されるとの見方が強まりドルが全面高となる中、ドル/円は上昇したものの、ECB(欧州中央銀行)による追加金融緩和が意識されたためユーロの対ドルでの下落率が大きく、月央までやや円高ユーロ安気味に推移した。パリ同時テロ後の16日には一時130円台半ばまで下落したが、株式市場が反発してドル/円が上昇すると132円台に戻す動きとなった。しかしその後も、2段階の預金金利の設定や購入資産拡大の報道が伝わるなど、追加金融緩和への思惑が更に高まったことからユーロ売りが進み、ドル/円もやや下落基調となったため、下旬にかけては円高ユーロ安が加速して、4月以来7ヵ月振りに130円台を割れる局面もあったが、月末には130円近辺に戻して引けた。

12月のドル/円相場

12月のドル/円相場は、上昇を予想する。米国経済の順調な回復や、市場の混乱の落ち着きを背景に、12月の米利上げ開始への思惑が高まっており、ドルが上昇する展開を予想する。但し、その後の利上げのペースは緩やかになると見込まれることや、日銀による追加金融緩和期待は後退しているため、ドルの上値は抑えられ、円が一方的に売られる展開とはなり難いだろう。押し目でのドル買い需要の強さは変わらないことから、じりじりと円安が進行する展開を見込む。

12月のユーロ/円相場

12月のユーロ/円相場は、横這いを予想する。米欧の金融政策のスタンスの違いに改めて焦点が当たっている。順調な景気回復を背景に利上げ開始が近い米国に対し、ユーロ圏では低迷するインフレ率の改善が進まないため、国債買入れ規模の拡大やマイナスの預金金利の更なる拡大が取り沙汰されることから、引き続きユーロが対ドルで売られる展開を予想する。一方ドル/円は上昇を予想しているため、ユーロ/円相場はほぼ横這いとなるだろう。

虫眼鏡

「Terms of Endearment」

日本の離婚率は2002年をピークに緩やかに低下傾向にある一方、20年以上連れ添った夫婦の離婚率はじわりと上昇しているそうです。長続きするカップルとそうでないカップルの違いは「愛情表現」とも言われています。

ということで、今回は世界の「Terms of Endearment(愛情を伴う呼称)」について調べてみました。調べてみると、それぞれの文化や価値観に根づいたいろいろなものがあって興味深かったです。"Baby"、"Angel"などの定番や、"Honey"、"Sweet"、"Pumpkin"といった甘いもの系は認知度が高いと思われますが、他にも多様なアイデアが見られます。下記は、親子も含めた愛情表現の一例です。

・フランス Little cabbage (小さなキャベツ)/Petit chou

キャベツはフランス語でシュ。赤ちゃんの頭はシュに似ていると言われます。また昔からフランスでは赤ちゃんは、男の子ならキャベツの中から、女の子ならバラの花びらの中から誕生するとされていて、フランス人はキャベツには特別の親しみを感じているようですね。お菓子のシュークリーム"Chou a la creme"のシュもここからきています。英語圏でのシュークリームは"Cream puff" となるので、キャベツの痕跡はなくなります。

動物に関係するものもいくつか挙げてみましょう。

・ロシア Little dove (小さなハト)/Golubchik (男性) / Golubushka (女性)

ロシアでの定番はハト。といっても、駅前にたむろする厚かましいやつとは違い、小さい野生種をさすことが多いようです。ハトは、オリーブの小枝とともに平和の象徴ですが、純潔と愛の象徴でもあり、現地語のGolubchik / Golubushkaは、「自分にとって完璧な相手(元々一人)」という意味を含むそうです。My doveやLittle doveはフォークソングや有名作家の詩の中にも数多く見られます。

・アラブ My Gazelle (ガゼル)/“yoon al ghrazaali ” ( لك عيون الغزال )

ガゼル。あの光沢のある大きな目を持つ鹿のような動物です。こちらは女性に対するもので、アラブ文化圏では女性の美しさ、エレガンスさ、優美さの象徴を「ガゼル」に喩えるそうです。ちなみにUAEの一つであるアブダビ首長国はアラビア語で「ガゼルの父」という意味だそうです。身近な動物なのですね。

その他、「Terms of Endearment(愛情を伴う呼称)」という性質からいって、大切なもの、貴重なもの、というニュアンスを含むことは容易に想像できるでしょう。

・デンマーク My gold nugget(金の延べ棒)/Min guldklump

・イタリア My treasure (宝物)/Tesoro mio

では、これはどうでしょう。

・フランス My flea(蚤)/Ma puce

・ハンガリー My bug(虫)/Bogárkám

さすがに蚤と言われて喜ぶフランス女性に驚きですが、マピュスという語感がかわいらしいようです。虫の方も、知人のハンガリー女性が「ティーンエージャーの時、彼にポゴラムって呼ばれていたけど、音の響きがかわいいから、結構気に入っていたわ」と言っていました。

とはいっても、間違うと逆効果になりそうな愛情表現。なんと呼ぶにせよ、相手の趣向を確認のうえご使用ください。