2014年6月-Vol.217

まとめ

今月のポイント

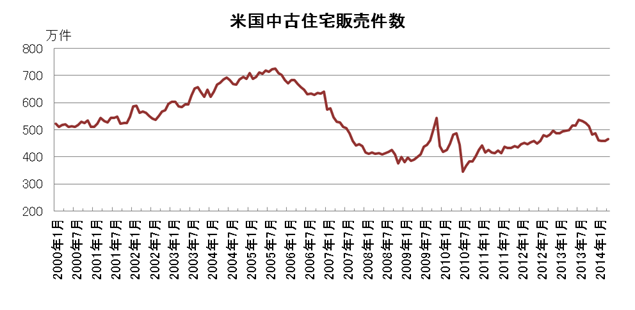

今月23日に、米国の5月の中古住宅販売件数が発表されます。件数は昨年8月以降、減少傾向が続いており、イエレンFRB(連邦準備理事会)議長の議会証言や、FOMC(連邦公開市場委員会)の議事録でも住宅市場に対する警戒感が示されています。低迷の要因としては、住宅ローン金利の上昇や悪天候、住宅価格の上昇など複数の要因が影響しているとみられます。今後も低迷が続くようなら景気回復の足を引っ張る要因となりかねず、回復が見られるかが注目されます。

市場動向

| 国内債券 | 先進国の緩やかな景気回復が金利上昇圧力となるものの、日銀の国債買入策は継続するため、低位で横這い推移すると予想する。 |

|---|---|

| 国内株式 | 株価の割安感から下値は限定的とみられるものの、国内外の投資環境には不透明感が残っており、上値の重い展開が続くと予想する。 |

| 外国債券 | <米国>緩やかな景気回復から金利には上昇圧力が掛かりやすいものの、低金利政策の長期化が織り込まれており、限定的な上昇となろう。 <欧州>景気が緩やかに回復する一方、6月の追加緩和期待の高まりから金利に方向感が出にくいが、米国金利に連れて小幅上昇するだろう。 |

| 外国株式 | <米国>地政学的リスク、主要経済指標、企業業見通し等を材料に、一進一退の展開で横這いを予想する。 <欧州>ウクライナ情勢等の不透明要因は継続するが、月初に追加的な金融緩和策が予想され、米国同様に横這いとなろう。 |

| 為替市場 | 長期的には円が売られやすい展開を見込むが、米国金利の上昇が抑えられていることから、ドルは対円で限定的な上昇となるだろう。ECB(欧州中央銀行)による追加緩和が実施されれば、材料出尽くしで一旦ユーロは対ドルで買い戻されるとみられるが、上昇局面ではユーロ売り圧力が強まり横這いとなろう。 |

虫眼鏡

『子育て雑感:ある週末の妄想』

ポイント

今月23日に、米国の5月の中古住宅販売件数が発表されます。件数は昨年8月以降、減少傾向が続いており、イエレンFRB(連邦準備理事会)議長の議会証言や、FOMC(連邦公開市場委員会)の議事録でも住宅市場に対する警戒感が示されています。低迷の要因としては、住宅ローン金利の上昇や悪天候、住宅価格の上昇など複数の要因が影響しているとみられます。今後も低迷が続くようなら景気回復の足を引っ張る要因となりかねず、回復が見られるかが注目されます。

今月の主なポイント

| 6/12 | 日銀金融政策決定会合(13日まで)・・・現状維持が見込まれる |

| 6/17 | (米)FOMC(18日まで)・・・参加者の見通しや議長会見に注目 |

| 6/23 | (米)中古住宅販売件数・・・上記参照 |

| 6/30 | 5月鉱工業生産・・・製造工業生産予測調査では前月比1.7%の上昇 |

| 6月下旬 | 新たな成長戦略が閣議決定・・・内容に注目 |

国内債券

5月の国内債券市場

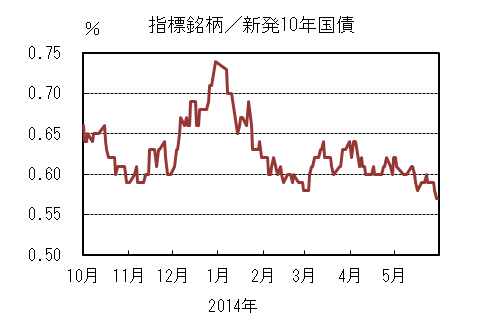

5月の債券市場は、上昇(金利は低下)した。 月初、10年国債利回りは米国金利の低下を受けて、0.5%台後半まで低下した。その後の10年国債の入札は順調な結果だったものの、金利低下余地は限られており、0.6%近辺で推移した。

中旬以降は、米国長期金利の低下やECB(欧州中央銀行)の追加金融緩和観測によるユーロ圏長期金利低下、国債入札の順調な結果を受けて、0.5%台後半に低下した。その後も、海外金利の一段の低下を受けて低下基調となった。月末に公表された日銀の国債買入策の運営変更を受けて、超長期ゾーンへの需給懸念が生じたが、10年国債は0.57%で終了した。 イールドカーブは、日銀の国債買入策による良好な需給環境から、10年、20年ゾーンを中心に低下し、ブルフラット化した。

信用スプレッドは、東京電力債のスプレッドの縮小基調が続いたため、事業債全体のスプレッドは小幅縮小した。

6月の国内債券市場

6月の債券市場は、米国を中心とした先進国の緩やかな景気回復が金利上昇圧力となるものの、引き続き日銀の国債買入策は継続するため、需給環境は良好で金利は上昇し難く、低位で横這い推移すると予想する。

6月の債券市場のポイントは、①内外金融政策、②GPIF(年金積立金管理運用独立行政法人)の動向、③日銀の国債買入策と考える。

①(内外金融政策)日銀は物価見通しに自信を深めつつあり、追加金融緩和期待は後退しているが、今後の景気動向・金融市場の動向次第では、再度、追加金融緩和への期待が高まる。また、ECBでは追加金融緩和が見込まれ、ユーロ圏の長期金利動向には注意が必要だ。

②(GPIFの動向)GPIFの運用委員が変わり、円債から他資産へのアロケーション変更に関する期待が高まりやすいため、進捗状況を注視する必要がある。

③(日銀の国債買入策)日銀の国債買入策により、引き続き良好な需給環境が見込まれるが、日銀は残存年限毎の買入金額を機動的に変更する可能性があり、市場の思惑次第で変動幅が大きくなることも想定される。

イールドカーブは、日銀の国債買入策により短期・中期ゾーンは低位で安定するが、超長期ゾーンは、日銀の国債買入策の減額や投資家動向によって金利が上下し、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、投資家の需要は継続が予測されるものの、縮小余地も限定的であることから、横這いで推移すると予想する。

国内株式

5月の国内株式市場

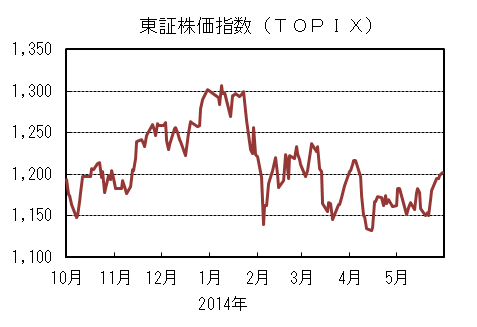

5月の株式市場は、慎重な新年度の会社計画や外部環境の不透明感などから下押す場面もあったが、月後半は米国株式の最高値更新などを好感して反発し、日経平均株価で2.29%の上昇となった。

初旬は、3月期の決算発表が本格化し、業績動向を個別に評価する動きとなった。中旬は、ウクライナ情勢やベトナムでの反中デモの拡大など海外の不透明要因が嫌気され、軟調に推移した。為替が一時円高に振れたこともあり、日経平均株価はざら場中に14,000円を割り込む場面もあった。月末にかけては、中国の経済指標の改善や欧米の株高、為替の落ち着きなどから戻りを試す展開となった。

業種別には、証券、その他金融、水産・農林などが上昇する一方で、倉庫、繊維、鉱業などが下落した。

6月の国内株式市場

6月の株式市場は、株価の割安感から下値は限定的とみられるものの、国内外の投資環境には不透明感が残っており、15/3期業績の上ぶれ期待が高まってくるまでは上値の重い展開が続くと予想する。成長戦略の発表などに注目が集まるだろう。

内閣府が発表した5月の月例経済報告では、先行きについて「当面、消費税率引き上げに伴う駆け込み需要の反動により弱さが残るものの、次第にその影響が薄れ、各種政策の効果が発現するなかで、緩やかに回復していくことが期待される」との表現が維持された。個人消費の落ち込みについては想定範囲内に留まるとの見方も出ているが、7-9月期以降の景気の持ち直しへの確信度が徐々に高まっていくのかどうか、引き続き今後の経済統計を精査していく必要があろう。

出揃った決算については、14/3期が事前の見通しを上回って着地した企業が多かった影響もあり、15/3期の増益率は大きく鈍化する計画となっている。ただし、保守的な会社計画は想定の範囲内であり、今後の上ぶれ余地を探っていく展開となろう。また、増配や自社株買いなど株主還元に前向きな企業が増加してきており、企業の資本効率改善への意識の高まりは株価にプラス要因となろう。

今月は、成長戦略の発表が予定されている。法人税減税などで踏み込んだ内容となる場合には株価にポジティブな影響が期待されるものの、期待値は低い。一方、バリュエーションで見た割安感は相場を下支えしよう。年初からの株価の下落などから東証1部の予想PERは既に14倍台まで低下しており、欧米市場と比較しても割安感がある。当面の国内株式市場は、個別には会社計画を上ぶれると予想される銘柄を中心に見直し買いの動きが続くと予想されるが、相場全体では国内外の経済動向、地政学的リスクへの警戒感、為場相場などに左右される動きが継続するだろう。

外国債券

5月の米国債券市場

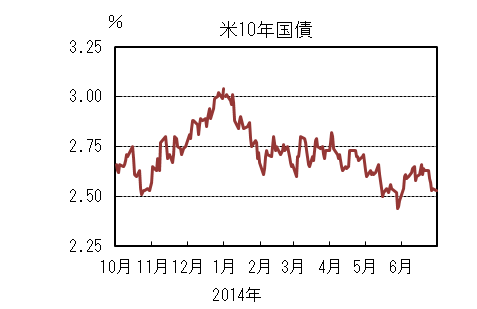

5月の米国の長期金利は低下した。

月初に発表された雇用統計やISM指数は市場予想を上回る好調な数字だったものの、債券は堅調な動きとなり10年債利回りは2.6%台前半を中心とするレンジで推移した。

中旬には、発表された4月分の小売売上高が市場予想を下回ったことやBOE(イングランド銀行)の利上げ時期後ずれ観測、イエレンFRB(連邦準備理事会)議長のハト派的な議会証言から債券は更に買われ10年債利回りは一時2.5%を割れる水準となったが、利益確定の売りもあったため、その後は2.5%台前半での推移となった。月末に掛けては、6月のECB(欧州中央銀行)理事会での金融緩和期待から欧州債が買われたため米国債も連れ高し、市場で意識されていたポイントを突破したことから買い進まれ、一時10年債は2.40%をつけたが、月末には少し戻して2.4%台半ばで引けた。

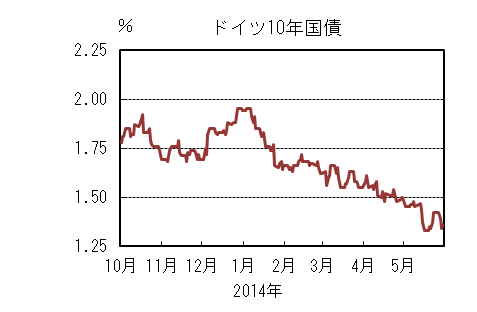

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利は低下した。

月初、ドイツ10年債利回りは1.4%台半ばを中心としたレンジで推移した。

8日のECB理事会後の記者会見で、ドラギ総裁が6月緩和を示唆する発言を行ったが市場はすぐには反応しなかった。しかし、中旬にかけてECB高官の非伝統的な政策も含めた追加緩和を容認する発言、BOEの利上げ時期後ずれ観測等を受けて金利は一気に1.3%台前半まで低下した。その後は利益確定売り等もあり1.4%台前半まで売られたが、月末に掛けては6月のECB理事会での金融緩和観測や米国金利の低下を受けて再び低下し、1.3%台半ばで引けた。

6月の米国債券市場

6月の米国の長期金利は、緩やかな上昇を予想する。

米国経済は住宅市場への懸念は残るものの、個人消費を中心に回復基調に戻っている。FRBが量的緩和を現在のペースで縮小し、年内に終了させることについて市場はほぼ織り込んでおり、焦点は利上げ開始時期に移っている。雇用、住宅、インフレ関連の指標によって利上げ時期の思惑が前後すると思われるが、低金利政策の長期化も市場は認識しているため長期金利の上昇は緩やかなものになろう。ウクライナ情勢等の地政学的リスクも長期金利の上昇を抑制しよう。

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は緩やかな上昇を予想する。

ユーロ圏はドイツに牽引され4四半期連続でプラス成長を維持し緩やかながらも持ち直している。しかし、国ごとに回復度合いは異なる上に、インフレ率が長期に渡って低迷しており改善の兆しが見えない。

6月のECB理事会では、利下げに加えて流動性供給等複数の手段での追加緩和に踏み切るとの期待が高まっており、ユーロ高と低インフレに歯止めをかけられるかどうかが注目される。足元は追加緩和期待の高まりにより金利水準が低下しているため、金融緩和の内容と今後の金融政策の想定にもよるが、これ以上の金利低下余地は限定的と考えられるため米国金利に連れて緩やかな上昇となるだろう。

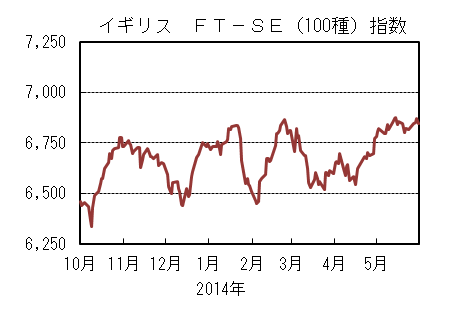

外国株式

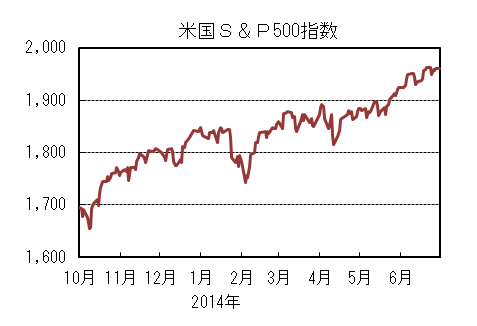

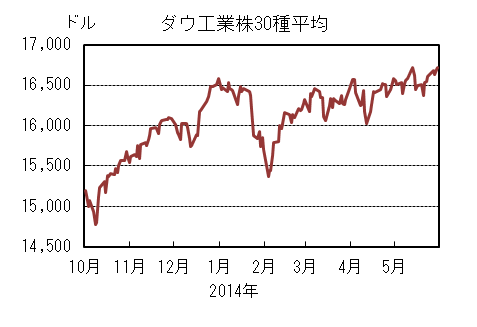

5月の米国株式市場

5月の米国株式市場は、S&P500指数で2.10%の上昇となり史上最高値を更新した。

月初から主要経済指標や企業業績動向等を材料に一進一退のレンジで推移し、月中、鉱工業生産指数や一部企業の業績が懸念され下落したものの、1-3月期の業績発表が上振れる等、総じて堅調な企業業績や、予想を上回る中国経済指標や米国長期金利の低下もサポート材料となり、月末にかけて買い先行となった。情報技術、電気通信、素材等がアウトパフォームする一方、公益が下落、エネルギー、金融等がアンダーパフォームした。

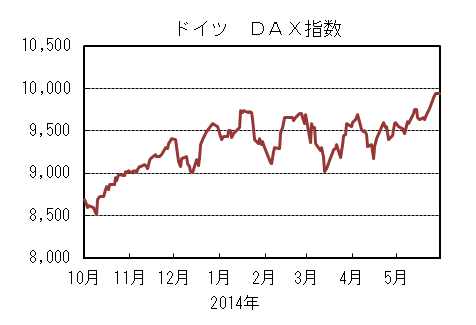

5月の欧州株式市場

5月の欧州株式市場は、ユーロ圏の景気モメンタムは減速を示し、ウクライナ情勢にも目立った改善はみられなかったものの、欧州議会選挙が概ね予想通りとなったことへの安心感、ECB(欧州中央銀行)の追加金融緩和期待、米国市場の上昇等がサポート要因となり、ドイツが史上最高値を更新する等底堅い展開となった。

国別では、フィンランド、スペイン、ノルウェー等が上昇し、一方、アイルランド、ポルトガル等が下落した。セクターでは、公益、生活必需品、情報技術等が買われ、一方、素材が売られた。

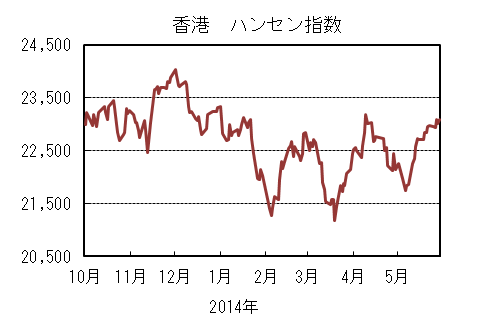

5月の香港株式市場

5月の香港株式市場は、4.28%の上昇となった。

地政学的リスクの高まりや中国の景気減速懸念により下落して始まったが、中旬以降、中国の資本市場開放策の提示や同国の不動産市場の引き締め策の緩和等が好感され上昇に転じ、下旬に発表された中国の5月のPMI速報値の改善が好感され3ヶ月振りの上昇となった。

6月の米国株式市場

6月の米国株式市場は、緩やかな景気拡大が続く中、住宅市場回復の足踏み状態が懸念される他、ウクライナ情勢や中国のマクロ情勢等の不透明要因からバリュエーション拡大による相場の上昇は期待しにくく、上値の重い展開となろう。

一方、急低下した長期金利が低水準を維持すれば、自社株買いや住宅市場のサポート要因として期待されることもあり、一進一退の動きを予想する。

6月の欧州株式市場

6月の欧州株式市場は、長期化するウクライナ情勢の他、月初の追加金融緩和が既にコンセンサスとなる中、金利政策変更後の市場動向が注目される。引き続き企業業績動向、主要経済指標の他、ECB、BOE(イングランド銀行)の当局者の発言等が注目され、強弱感の対立から一進一退の動きとなろう。

6月の香港株式市場

6月の香港株式市場は、ウクライナや南シナ海の情勢等の地政学的リスクが継続する中、シャドウバンキング等の構造問題を抱える中国の景気見通しや、IPO再開による需給悪化懸念等の悪材料と中国政府の景気刺激策観測等の好材料が拮抗し、一進一退ながら上値の重い展開となろう。

為替動向

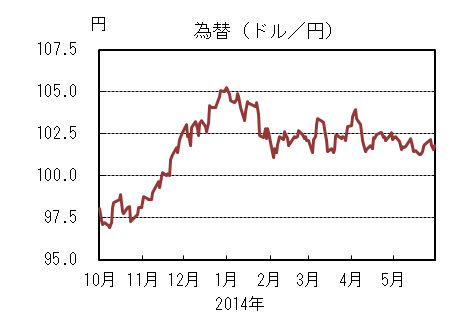

5月のドル/円相場

5月のドル/円相場は、円高となった。

月初に発表された米国雇用統計は市場予想を大幅に上回り、発表直後は一時103円台を付けたが、米国金利が低下したことに加えてウクライナ情勢の緊迫化が懸念され、結局発表前の水準を下回って円高が進行した。その後株価が戻して102円台前半まで上昇したが、追加緩和期待の高まるユーロ圏金利の低下に連れて米国金利も低下すると再び円高基調となった。

月央には日本の1~3月期GDPが予想を上回って発表され、日銀による追加緩和期待が後退し101円台半ばまで下落、更に軟調な株価や、日銀の金融政策決定会合の結果が現状維持となり追加緩和への言及もなかったことから100円台後半まで円が買われた。しかしその水準ではドル買い需要が強く、株価の反発や米国金利の低下に一旦歯止めが掛かったことから、102円近辺まで戻した。月末に掛けて再び米国金利の低下に拍車が掛かったが、ドル/円の反応は限定的となり101円台後半で引けた。

5月のユーロ/円相場

5月のユーロ/円相場は、円高となった。

月初は、強い雇用統計を受けたドル/円の上昇や、堅調なユーロ圏の景況感やECB(欧州中央銀行)理事会での政策金利据え置きでユーロが上昇する動きとなり、ユーロ/円も142円台を付けた。

しかしドラギ総裁が6月理事会での追加緩和を強く示唆したことからユーロが急落する流れとなり、一気に140円台割れまで円が買われた。その後、ドル/円の上昇に連れて一旦141円手前まで持ち直したが、ECB当局者からの非伝統的政策も含めた追加緩和を容認する発言が相次いだことや、予想を下回ったユーロ圏の1~3月期GDPを受けてじりじりと下落した。

日銀による追加緩和観測が後退したことによりドル/円が一時101円台を割れると、ユーロ/円も138円台前半までの円高となったが、ドル/円がその水準から反発するとユーロ/円も139円台まで戻した。月末に掛けてもECBの追加緩和期待を背景とするユーロの売りは続き、対ドルで今年2月以来の水準である1.36ドル近辺まで下落したため、ユーロ/円も再び138円台まで下落して引けた。

6月のドル/円相場

6月のドル/円相場は、緩やかな円安を予想する。

米国金利の低下や日銀の追加緩和観測の後退を受けてドルの上値が抑えられる一方、下値での買い需要も強いことからドル/円は長期に渡って狭いレンジ内での推移となっている。

長期的には、堅調な景気を背景とする米国金利の上昇による金利差拡大に加えて、日本の公的年金のポートフォリオ見直し観測や機関投資家による対外資産投資増への思惑等、円が売られやすい展開を見込むが、足元米国金利の上昇が抑えられていることから、限定的な上昇となるだろう。

6月のユーロ/円相場

6月のユーロ/円相場は、緩やかなユーロ高円安を予想する。

ドラギ総裁が、6月理事会での追加緩和の可能性を示唆したことをきっかけにユーロ売りが加速したが、ある程度の効果は織り込まれたと考えられ、材料出尽くし感から一旦はユーロの買戻しにつながりやすいだろう。

しかしECBがユーロ高をけん制する流れは変わらないことに加え、堅調な米国景気との景況感の差が意識され、上昇局面ではユーロには下押し圧力が掛かると思われる。結果的にユーロはドルに対しては横這いの動きを予想するが、ドル/円はやや円安を見込んでいるため、緩やかなユーロ高円安の動きとなろう。

虫眼鏡

子育て雑感:ある週末の妄想

<土曜日>

先日、家族で近所の図書館を訪れました。子供たちがどんな本に興味を示すのか観察していると、小学2年生になった長女は『グリム童話』を、4年生になった長男は100ページを超える『ズッコケ三人組』シリーズを手にして、黙々と読書を始めました。

つい最近まで『ぐりとぐら』『はらぺこあおむし』などの絵本を読んでいた(眺めていた)子供たちが、漢字ばかりの厚い本を読み耽っている様子には、いささか感慨深いものがあります。やはり小学校での学習の積み重ねは、飛躍的に語彙や漢字の知識を増やしてくれるのですね。日々お世話になっている先生方に、心より敬意を表します。

ところで、子供たちがどの程度の漢字を読めるのか興味が湧き、帰宅後に「小学校で学習する漢字」を調べてみました。『小学校学習指導要領』(文部科学省)別表に記載されている「学年別漢字配当表」には、小学校6年間の各学年で学習する漢字(1006字)が記されています。

(例)

■第一学年(080字) :一・右・円・下・花・学・金・左・車・出・森・正・赤・草・村・大・男・目

■第二学年(160字) :雲・回・会・間・帰・京・計・後・高・国・時・場・新・東・内・売・買・米

■第三学年(200字) :安・飲・運・漢・期・橋・指・酒・勝・想・短・定・転・投・反・美・負・陽

■第四学年(200字) :愛・億・果・芽・覚・希・喜・機・競・笑・省・孫・兆・的・働・得・飯・約

■第五学年(185字) :因・易・益・応・桜・恩・快・経・志・常・職・銭・統・富・報・豊・貿・夢

■第六学年(181字) :異・株・憲・済・私・樹・熟・純・将・聖・誠・善・臓・担・誕・値・認・優

なんと!2年生の長女は、宿題の漢字ドリルを毎日しっかりとやっていれば、(意味はわからずとも)「東京後場に円高回帰、一目雲下へ」、こんなコメントが読めることになります。4年生の長男に至っては、「米国時間、投機的な短期売買で反転」、画数がぐっと増えるこんな文章もスラスラ読めるのですね。子供の成長を感じます。

あと2年もすれば長男は6年生。「貿易統計は想定内、指値に5銭届かず」「反省会は新橋、異常値出た内臓に負担大」こんな父親の仕事日記を見て、うっすらとその内容すらも理解するようになるのでしょう。

6年生にもなれば体格は大人並み、声変わりや思春期の兆候も現れます。「因果応報だよ」とボソリと言われるのか?いやいや、今は小学校で英語学習が始まっているから「Nothing Done」とか失笑されるのか?…今以上に子育てには愛情を注がねばと、妄想から身を引き締めた一日となりました。

<日曜日>

翌日は、次女(4歳)から「補助なし自転車の練習がしたい」とのオファーがあり、広い公園に出かけました。自転車に乗る練習=何度も転びながら折れそうになる子供の心を必死に励まし、夕日が差す頃に「乗れたよぉ~」と…またしても一人で妄想を膨らませながら車を走らせたのですが…実際に練習をしたのは10分程度、あっさりと乗れるようになってしまいました。親子の絆を一層強くする一大イベントという妄想は、脆くも崩壊。教え方が良かったんだ、と違うところで自己満足に浸りました。

一方、嬉々として自転車をこぐ次女の傍らでは、つい最近逆上がりができるようになったばかりの長女が今や「空中逆上がり」でグルグルと鉄棒を回り、少年野球を始めたばかりの長男が「ズバーン」と豪速球を投げ込んでくる…子供たちの成長は、私の妄想を超えたスピードで進んでいるようです。

思えば、「漢字が読めた」「自転車に乗れた」「逆上がりができた」、こうした子供の成長は、「昨日できなかったことが、今日はできた」ということの繰り返しなのですね。褒めてもらえれば、さらに難しいことをやってみたくなる…毎日の小さな出来事から得る達成感や喜び、そして新しい目標発見の積み重ねが、子供たちの笑顔や前向きな姿勢を生み出しているのでしょう。

大人になると様々な固定観念に囚われたり、とかく大上段に構えて物事を始めがちです。しかし「小さな成功体験の積み重ねが、大きな目標の達成に繋がる」「評価されれば、更に高い目標をクリアしたくなる」こうした点では、子供の成長過程に学ぶべきところが多々あるように感じます。会社組織においても、新しい経験をどんどん積ませ、それをきちんと評価してあげる…そんな風土があれば、従業員は「初めて自転車に乗れた」ときのようなワクワク感を持って、日々の業務に臨むことができるのでしょう。

「金曜日にわからなかった相場が、明日はわかる!」そんな妄想にワクワクしながら、缶ビールを空にする日曜夜の私。妄想で終わらしたらいかん、と書籍を開きつつも2本目に手を伸ばす私の成長は、傍らで寝息を立てる子供たちよりも相当にゆっくりとしたものになりそうです。

【参考文献】

文部科学省HP(学習指導要領)