2014年4月-Vol.215

まとめ

今月のポイント

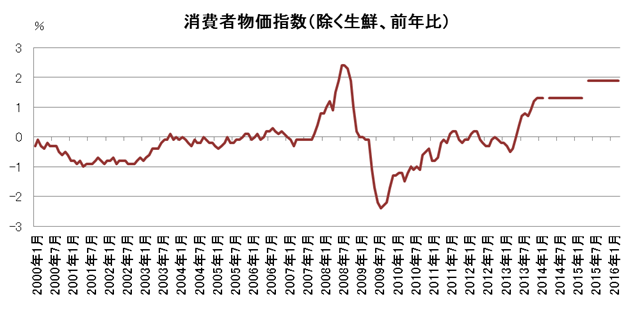

今月30日に、日銀が「経済・物価情勢の展望」、いわゆる展望レポートを発表します。日銀は、毎年4月と10月の年2回、経済・物価情勢に対する見通しを公表しており、さらに、そこで示した標準的な見通しについて、上振れまたは下振れが生じていないか、1月・7月の金融政策決定会合で検討し、金融経済月報の基本的見解の中で公表することとなっています。2月の全国消費者物価(除く生鮮)は前年比+1.3%と、2014年度の日銀政策委員見通しの中央値(消費税率引き上げの影響を除く)と同じ水準まで上昇しました。但し、今後は円安による物価押し上げ効果が徐々に剥落することから上昇率は鈍化する見通しです。消費者物価が日銀の見通し通りに上昇しない場合には追加緩和を行う可能性があり、今後日銀の見通しに変化が見られるか注目されます。

市場動向

| 国内債券 | 国内景気の緩やかな回復が金利上昇圧力となるものの、日銀の国債買入策は継続するため、需給環境は良好で金利は上昇し難く、低位で横這い推移すると予想する。 |

|---|---|

| 国内株式 | 消費税増税後の日本経済には慎重な見方もあり、日銀の金融政策を巡る思惑などから神経質な動きとなろう。 |

| 外国債券 | <米国>寒波の影響が低下するにつれて景気は回復基調に戻ると見込まれ、金利に上昇圧力が掛かりやすいが、リスク回避要因も残るため緩やかな上昇となろう。 <欧州>米国金利につれて上昇圧力が掛かるものの、低インフレの長期化による追加緩和への思惑から横這いの動きとなろう。 |

| 外国株式 | <米国>主要経済指標、1-3月期の企業業績発表等を材料に、一進一退の展開で横這いを予想する。中国の経済指標、ウクライナ情勢等も注目される。 <欧州>ウクライナ情勢等の不透明要因は継続するが、欧州のデフレ懸念から金融政策への期待も残り、米国同様に横這いを予想する。 |

| 為替市場 | 日米の金融政策の方向性の違いから対ドルで円安基調となりやすいが、中国やウクライナ懸念から緩やかな動きとなろう。足元の緩やかな景気回復からユーロが対ドルで堅調推移しているが、ECB(欧州中央銀行)の追加緩和への思惑が上値を抑え、横這いの動きとなろう。 |

虫眼鏡

『音楽と季節』

ポイント

今月30日に、日銀が「経済・物価情勢の展望」、いわゆる展望レポートを発表します。日銀は、毎年4月と4月の年2回、経済・物価情勢に対する見通しを公表しており、さらに、そこで示した標準的な見通しについて、上振れまたは下振れが生じていないか、1月・7月の金融政策決定会合で検討し、金融経済月報の基本的見解の中で公表することとなっています。2月の全国消費者物価(除く生鮮)は前年比+1.3%と、2014年度の日銀政策委員見通しの中央値(消費税率引き上げの影響を除く)と同じ水準まで上昇しました。但し、今後は円安による物価押し上げ効果が徐々に剥落することから上昇率は鈍化する見通しです。消費者物価が日銀の見通し通りに上昇しない場合には追加緩和を行う可能性があり、今後日銀の見通しに変化が見られるか注目されます。

今月の主なポイント

| 4/7 | 日銀金融政策決定会合(8日まで)・・・現状維持が見込まれる |

| 4/29 | (米)FOMC(連邦公開市場委員会)・30日まで ・・・資産購入額の減額ペースが維持されるとみられる |

| 4/30 | 日銀金融政策決定会合・展望レポート・・・上記参照 |

| 下旬以降 | 企業決算発表・・・当年度会社計画に注目 |

国内債券

3月の国内債券市場

3月の債券市場は下落した(金利は上昇)。10年国債利回りは、ウクライナ情勢の悪化から0.5%台後半でスタートしたものの、日銀が残存期間10年超の国債買入を減額したことや4月からの超長期国債の発行増額による需給懸念により、超長期ゾーンに金利上昇圧力が掛かったこと、また期末のポジション調整により、0.64%まで上昇して終了した。

月初、ウクライナ情勢の悪化からリスク回避姿勢が強まり、0.57%まで低下したものの、最悪の事態を回避したことで緊張感の緩和から0.6%台前半で推移した。

中旬には、日銀が残存期間10年超の国債買入額を2月に続き減額したことをきっかけに、債券先物相場は一時ストップ安をつけ、0.645%まで上昇した。その後は、中国経済の減速懸念やウクライナ情勢等の不透明要因から再度リスク・オフの展開となり、金利は0.60%近辺まで低下した。

月末に掛けては、年度末を控えて動意の少ない動きとなったが、年度末や10年入札を控えたポジション調整で金利は上昇し、0.64%で終了した。

イールドカーブは、日銀が残存期間10年超の国債買入額を減額したことにより、超長期ゾーンの上昇幅が大きくなり、ベア・スティープ化した。

信用スプレッドは、需給が改善した東京電力債のスプレッドが縮小し、事業債全体のスプレッドも縮小した。

4月の国内債券市場

4月の債券市場は、米国を中心とした先進国の緩やかな景気回復が金利上昇圧力となるものの、日銀の国債買入策は継続するため、需給環境は良好で金利は上昇し難く、低位で横這い推移すると予想する。

4月の債券市場のポイントは、①消費税増税後の景気動向、②新興国の動向、③日銀の国債買入策と考える。

①(消費税増税後の景気動向)消費税増税により景気への影響がどの程度になるかに注目が集まる。影響度合いが大きければ、日銀への追加金融緩和期待も高まりやすく、金利動向に影響するため、注意が必要だ。

②(新興国の動向)ウクライナ情勢の行方、中国景気の減速懸念等、リスク要因が多いため、ボラティリティが上昇し金利へ影響を与える可能性がある。

③(日銀の国債買入策)日銀の国債買入策が続くことから、引き続き需給環境は良好であり金利は上昇し難いだろう。

イールドカーブは、日銀の国債買入策により短期・中期ゾーンは低位で安定するが、30年国債の発行増額から超長期ゾーンには上昇圧力が掛かりやすい。但し、金利水準が上昇すれば、投資家の需要が期待されるため、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、投資家の需要が継続すると予測されるものの、縮小余地も限定的であることから、横這いで推移すると予想する。

国内株式

3月の国内株式市場

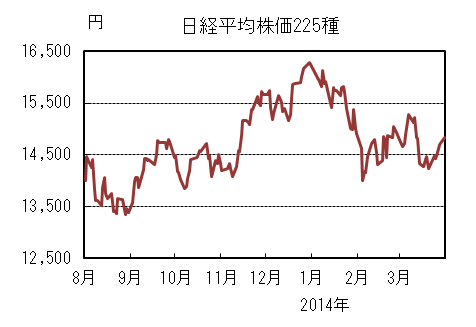

3月の株式市場は、ウクライナ情勢の先行き不透明感や中国経済の減速懸念、消費税増税後の景気減速への警戒感などから調整色が強まる場面もあったが、月末にかけては戻り歩調となり、日経平均株価でほぼ横這いの0.09%の下落となった。

初旬は、ウクライナ情勢に一喜一憂する展開となった。中旬にかけては、中国経済の先行き警戒感やロシアがクリミア編入を宣言したことから、投資家のリスク回避姿勢が強まった。また、米国市場でFRB(連邦準備理事会)が利上げを想定より早期に開始するとの観測が広がったことも嫌気された。月末にかけては、米国景気の回復期待や為替が円安に振れたことなどを好感し、反発の動きとなった。

業種別には、倉庫、小売、ガラス・土石などが上昇する一方で、海運、電気・ガス、石油・石炭などが下落した。

4月の国内株式市場

4月の株式市場は、消費税増税後の日本経済には慎重な見方もあり、日銀の金融政策を巡る思惑などから神経質な動きとなろう。月後半から3月期の決算発表が始まり、個別には業績を評価した買いは期待されるものの、米・中経済の動向やウクライナ情勢などのリスク要因もあるため、売り買いが交錯する展開が予想される。

10-12月期実質GDPの2次速報値が前期比年率で+0.7%に下方修正され、2013年度の実質GDPは日銀政策委員による見通しの中央値である2.7%を下回る可能性も出てきた。黒田総裁は、定例の記者会見で、量的・質的緩和を着実に推進するとしながら、必要があれば躊躇なく調整するとの発言を行っており、市場では追加緩和への期待が根強い。日銀短観の内容や今後の経済指標次第で思惑が強まる可能性があろう。一部には10%への消費税率引き上げを決めるポイントとなる7-9月期のGDP成長率を支えるために、早い段階での追加緩和を予想する向きもある。

業績面では、新年度の会社計画に注目が集まる。消費税増税前の駆け込み需要の反動が不透明なことに加え、円安トレンドも一服しているため、例年以上に慎重な新年度計画が予想される。市場ではある程度想定済みとも考えられるが、改めてセンチメントを悪化させる要因となる可能性もあろう。ただし、今後の日本経済が想定どおり回復基調を辿る場合には、一時的な駆け込み需要による反動の影響を過度に悲観する必要もないだろう。

日本市場は世界の主要市場の中で年初来の調整幅が相対的に大きくなっており、出遅れ感がある。一方で、消費税増税の影響や企業業績への懸念に加え、寒波の影響一巡後の米国の経済指標と量的金融緩和の縮小影響、減速する中国経済、緊迫が続くウクライナ情勢など、海外要因についても依然として不透明感が残る。当面の国内株式市場は、上値を追いにくい環境が続きそうである。

外国債券

3月の米国債券市場

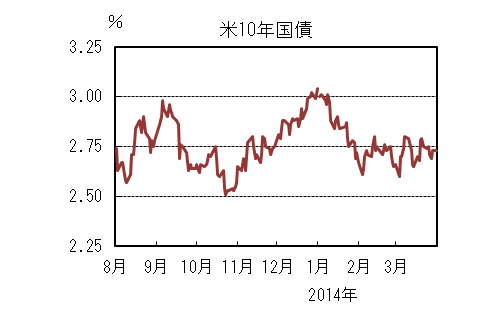

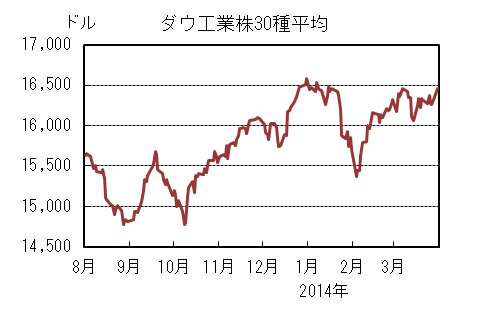

3月の米国の長期金利は上昇した。前月からのウクライナ情勢の緊迫化による質への逃避から金利は低下して始まったが、7日に発表された雇用統計が市場予想を上回ったため10年債利回りは2.7%台後半まで上昇した。

しかしその後は、中国における理財商品のデフォルト懸念や景気減速懸念、ウクライナ情勢等で再び質への逃避となり2.6%台前半まで低下した。18、19日のFOMC(連邦公開市場委員会)では予想通り債券購入額が計100億ドル減額され、フォワード・ガイダンス(時間軸政策)が質的なものへと変更された。FOMC後の会見でイエレン議長が量的緩和終了から利上げ開始までの期間を約6ヶ月と発言したため、今まで考えられていたより利上げ時期が早まるのではないかとの観測から、10年債利回りは再び2.7%台後半まで上昇した。

月末に掛けては、ウクライナ情勢や利上げ時期を巡る思惑により中期ゾーンが売られる一方で長期ゾーンは買い戻されたため、10年債は2.7%台前半で引けた。

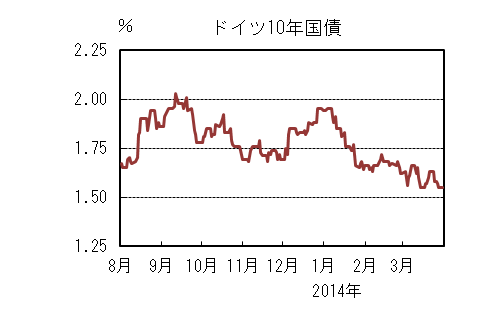

3月の欧州債券市場

3月の欧州(ドイツ)の長期金利はやや低下した。前月からのウクライナ情勢の緊迫化による質への逃避から金利は低下して始まったが、追加緩和期待もあったECB(欧州中央銀行)理事会で金融政策の据え置きが決定されると、米国金利の上昇もあり1.6%台半ばまで上昇した。

しかしその後は、中国における理財商品のデフォルト懸念や景気減速懸念、ウクライナ情勢等で再び質への逃避となり1.5%台前半まで低下した。欧州は緩やかながらも景気回復基調にあり、周辺国とドイツ国債とのスプレッドは縮小した。月末に掛けては、米国長期金利に連れて上下したが、欧州のインフレ率はECBの目標を大きく下回って低迷しており、金利の上昇が抑えられたため1.5%台半ばで引けた。

4月の米国債券市場

4月の米国の長期金利は、緩やかな上昇を予想する。景気は寒波の影響が低下するにつれて緩やかな回復基調に戻ると思われる。また、FRB(連邦準備理事会)の量的緩和縮小は着実に実行され年内には終了することが見込まれている。

FOMC後のイエレン議長発言以降、量的緩和終了から利上げまでの期間に市場の注目は集まっているため、今後の経済指標次第では利上げ開始時期の前倒し観測が浮上する可能性もあり金利には上昇圧力が掛かりやすいが、ウクライナ情勢を巡る懸念等リスク回避要因も残るため、上値を抑えられる形で緩やかな上昇となろう。

4月の欧州債券市場

4月の欧州(ドイツ)の長期金利は、横這いでの推移を予想する。ユーロ圏の景気はドイツに牽引され緩やかに回復している。周辺国の資金調達環境も良好で、格付も上方修正される等目先の懸念は薄らいでいる。

こうした中でインフレ率が長期にわたって低迷しており、ECBによる追加緩和への思惑が絶えないが、追加緩和の手段は限られており緩和時期を巡る思惑が、当面金利の上昇を抑える要因となろう。ドイツ金利は米国金利に連れて上昇圧力が掛かるものの、景気回復の度合いや追加緩和への思惑から方向感のない動きとなろう。

外国株式

3月の米国株式市場

3月の米国株式市場は、0.69%の上昇となった。ウクライナ情勢を巡る不透明感や大雪の影響を受けた斑模様の景気指標で上値も重く、中旬にはイエレンFRB(連邦準備理事会)議長の予想より早期の政策金利の引き上げを示唆する発言で売られたものの、下値も固く、ウクライナ情勢、中国経済指標等を材料に一進一退となった。月末にはイエレン議長のハト派寄りの発言が好感されて上昇した。電気通信サービス、金融等がアウトパフォームする一方、ヘルスケア、一般消費財・サービスが下落し、情報技術、素材がアンダーパフォームした。

3月の欧州株式市場

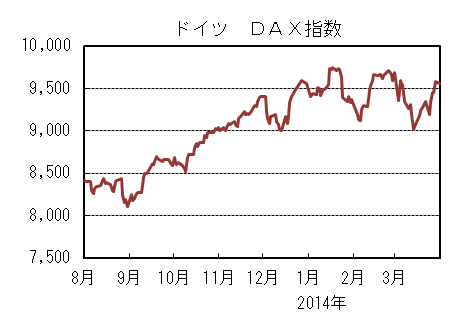

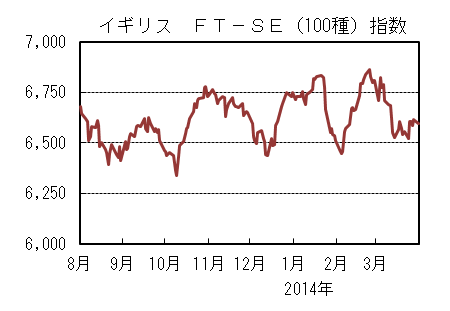

3月の欧州株式市場は、月初からウクライナ情勢の緊張が高まり急落で始まり、その後も中国の予想を下回る景気指標や米国の予想より早期の政策金利引き上げ観測の台頭もあり、中旬にかけて下落した。その後は、ウクライナ情勢は予断を許さないものの、欧州のデフレ懸念が継続する中、利下げ観測も強く、南欧諸国の国債金利の低下や中国での政策対応等が期待されて反発に転じた。国別では、イタリア、スペイン等が買われ、一方、アイルランド、イギリス、デンマーク等が売られた。セクターでは、公益、資本財・サービス等が買われ、一方、ヘルスケア、金融等を中心に売られた。

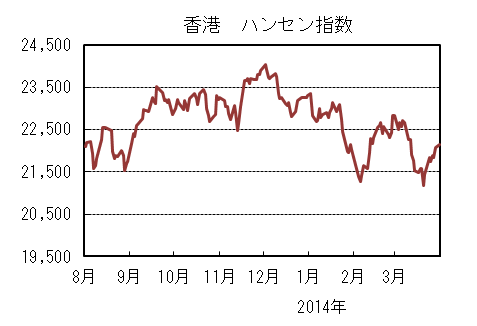

3月の香港株式市場

3月の香港株式市場は、3.00%の下落となった。ウクライナ情勢を巡る地政学的リスクの高まりや、中国の主要経済指標の下振れ、中国企業のデフォルト懸念等が嫌気され下落した。下旬以降は、中国証券当局による四大銀行等への優先株発行承認や中国政府の政策期待等により反発した。

4月の米国株式市場

4月の米国株式市場は、一進一退で横這いを予想する。量的緩和縮小が続く中、主要な経済指標や1-3月の企業業績発表、ウクライナ情勢や中国の景気動向等の海外情勢の不透明感も依然として残るため、一進一退で上値の重い展開となろう。バリュエーションに割安感はないものの、企業の自社株買いや債券から株式への資金移行期待は下支え材料となろう。

4月の欧州株式市場

4月の欧州株式市場は、ウクライナ情勢の懸念は残るものの、デフレ懸念の強まる中、政策金利の引き下げ期待が継続し、米国同様に一進一退の動きとなろう。経済指標の他、ECB(欧州中央銀行)、BOE(イングランド銀行)の金融政策に関する発言等が一段と注目されよう。

4月の香港株式市場

4月の香港株式市場は、欧米、中国の主要経済指標動向、ウクライナ情勢等の地政学的リスク、本土系銀行への優先株発行承認等の景気対策に動き出した中国政府の今後の政策動向等を材料に、一進一退ながら上値の重い展開を予想する。

為替動向

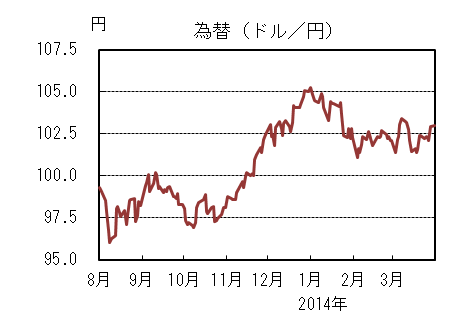

3月のドル/円相場

3月のドル/円相場は、円安となった。

月初、ロシアのプーチン大統領がウクライナへの軍事介入方針を表明し、前月末の102円台前後から101円台前半まで円が買われた。しかし同大統領が直ちに派兵する必要はないとの考えを示したことから緊張が和らぐとの見方が広がり、円が売られる展開となった。

悪天候の影響が懸念された2月の米国雇用統計が予想を上回った強い結果になると、一時103円台後半を付けたが、その後再びウクライナ情勢が緊迫したことや、中国の弱い経済指標や金融システム不安の台頭を受けてリスク回避の流れとなり、再度101円台前半まで円高となった。

注目された19日のFOMC(連邦公開市場委員会)では、記者会見でイエレン議長が量的緩和終了から約6か月後の利上げの可能性を示唆、開始時期の前倒しが意識されドルが買われ、ドル/円も102円台後半まで急騰した。その後横這い推移となったが、月末に掛けては米国長期金利の動きに連れて上昇し、103円台で引けた。

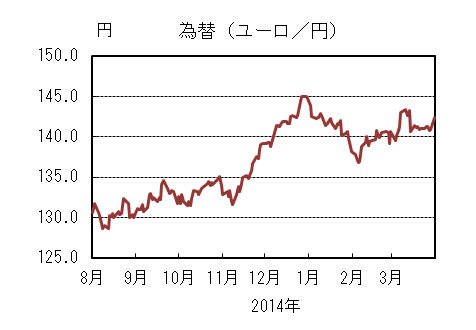

3月のユーロ/円相場

3月のユーロ/円相場は、円安となった。

ウクライナ情勢の緊迫化を受けて月初139円台まで低下したが、6日のECB(欧州中央銀行)理事会で政策金利の据え置きが決定され、ドラギ総裁の記者会見でも追加緩和に踏み込む内容が見られないと、ユーロが急騰して143円手前まで上昇した。更に強い経済指標や欧州銀行によるLTRO(長期資金供給オペレーション)の早期返済額が予想を大きく上回ると、ユーロが対ドルで約2年5か月ぶりとなる1.39ドル台を付け、対円でも143円台後半まで買われた。

その水準ではユーロ高に対するECB高官のけん制発言が出たことや、ウクライナや中国懸念を受けたリスク回避の流れでドル/円が下落したことから、ユーロ/円も141円近辺まで低下した。FOMC後はドル買いが進んだが、ドル/円の上昇とユーロ/ドルの下落が相殺し合って主に141円台でのレンジ内推移となった。月末に掛けて、再び追加緩和観測から一時140円を割れる局面もあったが、ドル/円の上昇に連れて142円台で引けた。

4月のドル/円相場

4月のドル/円相場は、緩やかな円安を予想する。

量的緩和の縮小を継続し、利上げ時期の前倒しも取り沙汰されるFRB(連邦準備理事会)と、追加緩和期待の高まる日銀の金融政策に対するスタンスの差が明確になっており、円が売られやすい展開が見込まれる。日本の貿易赤字の定着や、米景気回復を背景とした日米金利差拡大見通しも円安材料となろう。しかし中国景気の先行き不透明感や金融不安、ウクライナ情勢等地政学リスク等の円高圧力要因が一方的な動きを抑えよう。

4月のユーロ/円相場

4月のユーロ/円相場は、緩やかなユーロ高円安を予想する。

低インフレの長期化にもかかわらずECBが追加緩和を見送っていることや、足元の景気回復期待からユーロが堅調に推移している。しかし過度のユーロ高局面では当局によるけん制が意識されることや、ウクライナ情勢を巡ってエネルギー価格が上昇すれば、ユーロ圏の景気回復の腰折れ懸念に繋がる思惑も出かねない。

ユーロはドルに対して横這い推移を予想するが、ドル/円はやや円安を見込んでいるため、ユーロ/円も緩やかなユーロ高円安の動きとなろう。

虫眼鏡

音楽と季節

寒い冬も終わり、春の日差しが心地よくなりました。 週末など、子供と外に出かけると、知らないうちに子供が「フンフン♪」と音階にも、言葉にもならない鼻歌を口ずさんでいます。

無邪気な童心をも自然に躍らせてしまう春、それは、何気なく、心がひとりでに小躍りする季節なのかもしれません。

歴史を紐解くと、季節をテーマに楽曲を作り上げた音楽家がいます。代表的なのは、「四季」(ヴァイオリン協奏曲集『和声と創意への試み』の一部)で知られるアントニオ・ヴィヴァルディではないでしょうか。そのほか、ロシアの作曲家チャイコフスキーも12のピアノ曲集である「四季」を現代に残しています。フランスの作曲家ベルリオーズは歌曲集「夏の夜」をまとめ、オーストリアの作曲家シューベルトも「冬の旅」というドイツ歌曲集(リート)を記しました。

このように、明示的に季節を題材に扱い、楽曲を残した作曲家は大勢います。そうした曲を季節や気分に合わせて聞くことは、いいリラックスになるのではないでしょうか。まさに四季の風情豊かな日本ならではの音楽鑑賞かもしれません。

曲の題名として明示的に季節をとりあげてはいないものの、その曲想をよく吟味すると四季を如実に表しているのではないかという作曲家もいると思います。たとえば、春を連想させる名曲として、モーツァルトのピアノ協奏曲23番(イ長調K.488)などはまさに格好の例だと思います。暖かく、淡い桃色のような雰囲気を持つイ長調は、まさに草木の芽生えにあふれた春にふさわしいのではないでしょうか。

ここで、季節の内包する精神性を楽曲に表した作曲家として、ブラームスに触れてみたいと思います。

ブラームスは生涯に4曲の交響曲を残しました。具体的には以下の4曲です。

交響曲第1番 ハ短調 op.68

交響曲第2番 ニ長調 op.73

交響曲第3番 ヘ長調 op.90

交響曲第4番 ホ短調 op.98

ここで、私は第1番が冬、2番から順に春、夏、秋と季節が進んでいくような印象を持っています。

第1番のハ短調は、ベートーヴェンの交響曲第5番「運命」で知られる調性です。重厚かつ荘厳な響きが、北ドイツの冬を連想させます。一転して、第2番のニ長調は、冷たい冬が終わり、生命が躍動し始める印象を与えます。あくまでも主観的な印象にすぎませんが、タイトルを持たない曲のキャラクターを季節に照らして考えてみると、新たな一面が見えてくるかもしれません。

ブラームスの演奏で定評のあるロシアのピアニスト、ヴァレリー・アファナシエフは芸術の原点には「もののあはれ」があると考えているようです。ここで、彼の考え方を直接、ブラームスの曲想に結び付けることには、若干の飛躍があるかもしれません。ただ、ブラームスの晩年のピアノ曲を聴いていると、交響曲第4番に描かれた、閑寂、厳粛な佇まいに晩秋の粛然とした空間が眼前に去来するかのような心境に陥ります。

クラシック音楽では、多くの楽器は摩擦や振動、あるいは声によって表現されます。特に、声やピアノのような打弦楽器の場合、一度発生した音を増幅させることはできません。減衰する中にどのような作曲家のおもい、演奏者の心情が反映されるのか、季節などのテーマを通して考えてみるのはいかがでしょうか。デジタルとは一味違う世界があるかもしれません。